Сущность рентабельности активов

Трехфакторная модель анализа рентабельности

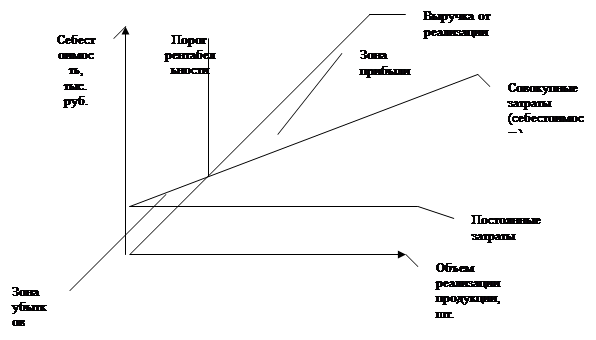

Анализ активов 000 «Саланг». Рентабельность активов

Годы

Рекомендации и мероприятия по улучшению эффективности

Расчет эффективности финансовой деятельности после

Рентабельность производства ■ Рентабельность услуг (по общей прибыли)

Навигация

Анализ рентабельности активов

Анализ рентабельности активов

62929

знаков

14

таблиц

10

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ АКТИВОВ ПРЕДПРИЯТИЯ

1.1. Сущность и классификация активов предприятия

1.2. Сущность рентабельности активов

17IABA 2. АНАЛИЗ РЕНТАБЕЛЬНОСТИ КАПИТАЛА ООО «САЛАНГ»

2.1. ()P1 A11ИЗАЦИОННАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

2.2. Анализ активов ООО «Саланг». Рентабельность активов

I ЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ АКТИВАМИ В ООО

«САЛАНГ»

3 1 Рекомендации и мероприятия по улучшению эффективности

финансовой деятельности ООО «Саланг»

V2 Расчет эффективности финансовой деятельности после внедрения

предложенного мероприятия

Заключение

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В настоящее время управление активами предприятий и возможности его совершенствования являются актуальной проблемой. Переход к рыночным условиям хозяйствования, разгосударствление собственности, с одной стороны, обострило эту проблему, с другой, - расширило возможности по ее эффективной реализации.

Во-первых, управление активами является важнейшим аспектом управления предприятием в целом, от которого зависит эффективность функционирования предприятия.

Во-вторых, в условиях рынка изменились права предприятий в области управления активами, мера ответственности за качество (эффективность) их использования, так как под активами стали понимать авансированный в них капитал.

В-третьих, изменился подход к пониманию проблемы. Под активами, как объектом купли-продажи, в настоящее время понимаются не только части имущественного комплекса, но и предприятие целиком. А это требует комплексного, объективного подхода к оценке.

В-четвертых, расширение законодательной базы дает возможность предприятиям эффективней использовать имущество, строить политику воспроизводства основных средств.

Целью работы является анализ рентабельности активов предприятия ООО «САЛЛПГ». Для достижения указанной цели поставлены следующие задачи:

- дать общую характеристику и классифицировать активы предприятия;

- дать краткую характеристику ООО «САЛАНГ»;

- проанализировать и разработать основные направления совершенствования рентабельности активово в ООО «САЛАНГ».

Объектом исследования является ООО «САЛАНГ». Предметом -рентабельность активов.

В работе использованы методы статистического, системного и финансового анализа, диалектический метод, метод сравнений и аналогий, метод экспертных оценок, метод обобщений, а также графический инструментарий.

Структурно работа состоит из введения, трех глав, содержащих шесть параграфов, заключения и списка литературы.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ АКТИВОВ

ПРЕДПРИЯТИЯ

1.1. Сущность и классификация активов предприятия

Капитал в денежной форме представляет собой пассивы фирмы, а в производственной форме - активы фирмы.

Активы отражают в стоимостном выражении все имеющиеся у организации материальные, нематериальные (интеллектуальная собственность) и денежные ценности, а также имущественные права с точки зрения их состава, размещения или инвестирования [13, с. 75].

Выделяют несколько критериев классификации активов предприятия:

/. По форме функционирования:

- материальные;

- нематериальные;

- финансовые.

2. По характеру участия в производственном процессе:

- внеоборотные;

- оборотные (текущие).

3. В зависимости от источников формирования:

- валовые;

- чистые.

4. В зависимости от права собственности:

- собственные;

- арендуемые (лизинг).

5. По степени ликвидности:

- абсолютно ликвидные (денежные активы фирмы);

высоколиквидные (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность);

среднеликвидные (запасы готовой продукции, дебиторская задолженность);

- слаболиквидные (внеоборотные активы, долгосрочные финансовые

вложения);

- неликвидные (безнадежная дебиторская задолженность, убытки).

Капитал фирмы существует в двух основных формах: основного

капитала и оборотного капитала.

Основной капитал характеризует ту часть используемого фирмой капитала, который инвестирован во все виды его внеоборотных активов.

В состав внеоборотных активов входят:

- нематериальные активы;

- основные средства;

- незавершенное строительство;

- доходные вложения в материальные ценности;

- долгосрочные финансовые вложения;

- прочие нематериальные активы.

Нематериальные активы - активы предприятия, не имеющие вещественной формы, но принимающие участие в хозяйственной деятельности.

К данному виду активов относятся:

- деловая

репутация фирмы - «гудвилл» - разница между рыночной

стоимостью предприятия как целостного имущественного комплекса и его

балансовой стоимостью, образованная в связи с возможностью получения

более высокого уровня прибыли (в сравнении со среднеотраслевым

уровнем) за счет использования более эффективной системы управления,

применения новых технологий и т.п.) [8, с. 27]. Гудвилл - это в широком

смысле преимущества, которые получает компания при покупке уже

существующего предприятия. Эти преимущества могут быть связаны с

наличием постоянной клиентуры, выгодным географическим положением,

квалифицированной командой менеджеров и т.д. Гудвилл возникает в

момент покупки и появляется только в балансе покупателя как разница

между покупной ценой (стоимостью предприятия в целом) и суммой его

отдельных активов за вычетом обязательств. Расчет величины гудвилла часто

представляет собой известную проблему, так как в качестве стоимости

отдельных активов, как правило, используется их рыночная (а не балансовая)

стоимость.

- патенты, авторские права и торговые марки; права собственности на арендованное имущество и его усовершенствование;

- права на разработку и затраты на разработку природных ресурсов; формулы, технологии и образцы (например, программное обеспечение);

ноу-хау - совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания. Накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

- товарный знак — эмблема, рисунок, символ, зарегистрированные в установленном порядке, служащие для отличия товаров данного изготовления от других аналогичных товаров;

- лицензии;

- другие аналогичные виды имущественных ценностей организации.

В последнее время для предприятия все больше значение приобретает такой вид имущества, как нематериальные активы. Это обусловлено бурно развивающимися процессами поглощения одних предприятий другими, существенными изменениями в технологии производства товаров и услуг, возрастанием роли информационных технологий.

Использование нематериальных активов в экономическом обороте дает возможность современному предприятию изменить структуру своего производственного капитала. За счет увеличения доли нематериальных активов в стоимости новой продукции и услуг увеличивается их наукоемкость, что имеет большое значение для повышения конкурентной способности продукции и услуг.

Основные средства - это часть имущества предпринимательской фирмы, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Основные средства отражаются в бухгалтерском учете по их первоначальной стоимости, т.е. по сумме затрат на их изготовление или приобретение, на транспортировку, монтаж и других затрат, связанных с вводом в действие основных фондов. Первоначальная стоимость основных средств определяется по формуле:

где Зоб- стоимость приобретаемого объекта;

3, - затраты на транспортировку;

Зм — затраты по монтажу или на строительные работы.

К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и другие основные средства.

К основным средствам также относятся капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, земля, недра и другие природные ресурсы) [12, с. 40].

Не относятся к основным средствам и учитываются в организациях в составе средств в обороте, а в бюджетных организациях - в составе малоценных предметов и других ценностей [20, с. 65]:

а) предметы со сроком полезного использования менее 12 месяцев независимо от их стоимости;

б) предметы стоимостью на дату приобретения не более 100-кратного размера (для бюджетных организаций 50-кратного) МРОТ за единицу (исходя из их стоимости, предусмотренной в договоре) независимо от срока их полезного использования, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости;

в) следующие предметы, независимо от их стоимости и срока полезного использования: орудия лова (тралы, неводы, сети, мережи и др.), специальные инструменты и специальные приспособления целевого характера, специальная одежда, специальная обувь, а также нательные принадлежности: фирменная одежда, предназначенная для выдачи работникам организации; одежда и обувь в организациях здравоохранения, просвещения и других, состоящих на бюджете; временные (нетитульные) сооружения, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, бензозаправки) и другие.

В различных отраслях экономики структура основных средств может значительно отличаться, так как она отражает техническую оснащенность, особенности технологии, специализации и организации производства в этих отраслях.

Незавершенное производство - это стоимость сырья основных и вспомогательных материалов, топлива, передаваемых из склада в цех и вступивших в технологический процесс, затраты на оплату труда, расходов на электроэнергию, воду, пара и др. В результате расходы незавершенного производства складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовой продукции, не принятой службой технического контроля.

Величина незавершенного производства зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства. Первые три фактора влияют на объем незавершенного производства прямо пропорционально. При этом длительность производственного цикла, в свою очередь, определяется временем: производственного процесса; воздействия на полуфабрикаты физико-химических, термических и электрохимических процессов (технологический запас в производстве); транспортировки полуфабрикатов внутри цеха, а также готовой продукции на склад (транспортный запас в производстве); накопление полуфабрикатов перед началом следующей операции (оборотный запас в производстве); анализа полуфабрикатов и готовой продукции, нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас в производстве) [3, с. 97].

Максимально возможное сокращение указанных видов запасов в незавершенном производстве способствует улучшению использования оборотных за счет сокращения длительности производственного цикла.

При непрерывном процессе производства длительность производственного цикла исчисляется с момента запуска сырья и материалов в производство до выхода готовой продукции.

В целом по предприятию определяется средняя длительность производственного цикла методом средневзвешенного показателя т.е. путем умножения длительности производственных циклов по отдельным продуктам или большинству из них на их себестоимость [21, с. 70].

При определении воздействия на объем незавершенного производства четвертого фактора, т.е. характера нарастания затрат, все затраты в процессе производства подразделяются на единовременные, т.е. затраты в начале производственного цикла (сырье, основные материалы и др.), и нарастающие (топливо, пар, вода, энергия, затраты труда, амортизация и др.). Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

В том и другом случае процесс нарастания затрат определяется с помощью коэффициента нарастания затрат. При равномерном нарастании затрат коэффициент исчисляется по формуле:

(2)

где Фе - единовременные затраты;

Фн- нарастающие затраты.

При этом средняя стоимость изделия в незавершенном производство исчисляется как сумма всех единовременных затрат и половины нарастающих затрат.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

(3)

где С - средняя стоимость изделия незавершенного производства; П - производственная себестоимость изделия.

Похожие работы

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... где – рентабельность реализованной продукции; – коэффициент фондоотдачи; – коэффициент финансовой зависимости характеризующий структуру средств завода. Таблица 6 Данные для факторного анализа рентабельности собственных средств ОАО «Мозырский НПЗ» Наименование показателя Обозна-чение 2007 г. 2008 г. Откло- нение (+,-) 1. Чиста прибыль, млн. р. 66392,0 145632,0 +79240 ...

... технологических цепочек; применения общестатистических методов (корреляции, индексного, табличного, графического и др.) к новому объекту исследования — ФПГ. 2. Методика статистического анализа функционирования финансово-промышленной группы и ее технологических цепочек, включающая, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы статистического анализа ...

0 комментариев