Финансовые аспекты функционирования предприятия

Сущность и значение анализа финансового состояния предприятия в современных условиях

Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования

Мониторинг финансового состояния как фактор стабилизации деятельности предприятия

Анализ использования денежных средств

Критическое финансовое положение

Формирование финансовой устойчивости предприятия

Основные пути финансового оздоровления предприятия

Навигация

Анализ использования денежных средств

Финансовая деятельность шахты Обуховская

135193

знака

13

таблиц

10

изображений

2.2 Анализ использования денежных средств

Для предприятия, работающего в рыночных условиях, главное - непрерывное движение денежных средств, которое может обеспечить функционирование основной деятельности, оплату обязательств и осуществление социальной защиты работников.

Деньги должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий. В этой связи возникает необходимость оценить движение потоков денежных средств, изучить их динамику, определить сумму превышения поступлений над платежами, что позволяет сделать вывод о возможностях внутреннего финансирования. Существуют различные способы такого анализа.

На основе информации бухгалтерского баланса и отчета о прибылях и убытках период оборота денежных средств определяется формулой:

Тоб(ДС) = ДС · Д / Вр, (2.5)где:

ДС - денежные средства, полученные как половина суммы денежных остатков на начало и конец отчетного периода, руб;

Д - длительность периода, дней;

Вр - выручка (нетто) от продажи продукции, работ, услуг (без НДС, акцизов и аналогичных платежей), руб.

Расчет периода оборота денежных средств на предприятии за год показан в таблице. В рассмотренном примере средние остатки денежных средств определены по данным годового бухгалтерского баланса.

Таблица 2.5 - Анализ оборачиваемости денежных средств

| № п/п | Наименование показателя | Предыдущий период | Отчетный период | Изменение (+, -) |

| 1 | Выручка (нетто) от продажи продукции, тыс. руб. | 6846740 | 8938445 | +2091705 |

| 2 | Средние остатки денежных средств, тыс. руб. | 139959 | 129114 | -10845 |

| 3 | Число дней | 360 | 360 | |

| 4 | Период оборота денежных средств, дней | 139959*360/ 6846740=7 | 129114*360/ 8938445=5 | -2 |

| 5 | Коэффициент оборачиваемости денежных средств, раз | 360/7=51,4 | 360/5=72 | 20,6 |

Как следует из данных таблицы, период оборота денежных средств составил в течение отчетного года в среднем 6 дней. Иначе говоря, с момента поступления денег на счета предприятия до момента их выбытия проходило не более семи дней. Это может указывать на недостаточность средств у предприятия, что весьма опасно при значительном объеме кредиторской задолженности. Любая серьезная задержка платежа может вывести предприятие из состояния финансового равновесия.

Способ оценки достаточности денежных средств состоит в определении длительности периода их оборота:

![]() (2.6)

(2.6)

В отчете о движении денежных средств суммируются потоки денежных средств за отчетный период, с тем чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности предприятия, о ее инвестиционной и финансовой деятельности.

Величина чистого потока (оттока) денежных средств рассчитывается так:

![]() (2.7)

(2.7)

Таблица 2.6 - Анализ отчета о движении денежных средств предприятия

| Наименование показателя | Отчетный год |

| |||

| Сумма, тыс. руб. | Удельный вес, % |

| |||

| Остаток денежных средств на начало года | 139959 | - |

| ||

| Движение денежных средств по текущей деятельности: | 9750109 | 80,5 |

| ||

| Средства полученные от покупателей и заказчиков | 9029388 | 74,5 |

| ||

| Прочие доходы | 720721 | 6 |

| ||

| Денежные средства направленные: | 9250294 | 76 |

| ||

| На оплату приобретенных товаров, услуг, сырья | 3282696 | 27 |

| ||

| На оплату труда | 2384593 | 20 |

| ||

| На выплату процентов | 32083 | 0,2 |

| ||

| На расчеты по налогам и сборам | 2661025 | 21,8 |

| ||

| На прочие расходы | 889897 | 7 |

| ||

| Чистые денежные средства от текущей деятельности | 499815 | - |

| ||

| Движение денежных средств по инвестиционной деятельности | 1174606 | 10 |

| ||

| Выручка от продажи объектов основных средств | 1045 | 0,008 |

| ||

| Поступления от погашения и реализации ценных бумаг, долей | 1159044 | 9,5 | |||

| Полученные дивиденды, доходы от долевого участия | 10700 | 0,08 | |||

| Полученные проценты | 1721 | 0,01 | |||

| Прочие доходы от инвестиционной деятельности | 2096 | 0,01 | |||

| Чистые денежные средства от инвестиционной деятельности | 280756 | - | |||

| Денежные средства направленные на: | 1455362 | 12 | |||

| Приобретение и создание основных средств | 1453577 | 11,99 | |||

| Прочие расходы по инвестиционной деятельности | 1785 | 0,01 | |||

| Движение денежных средств по финансовой деятельности | 1188968 | 9,5 | |||

| Полученные займы и кредиты | 1188308 | 9,49 | |||

| Прочие доходы по финансовой деятельности | 660 | 0,005 | |||

| Денежные средства направленные на: | 1418872 | 12 | |||

| Погашение займов и кредитов | 835308 | 7 | |||

| Погашение обязательств по финансовой аренде | 529707 | 4,3 | |||

| На прочие расходы по финансовой деятельности | 53857 | 0,7 | |||

| Чистые денежные средства от финансовой деятельности | 229904 | 2 | |||

| Чистое увеличение денежных средств | 10845 | - | |||

| Остаток денежных средств на конец отчетного периода | 129114 | - | |||

| Поступило денежных средств всего | 12113683 | 100 | |||

| Израсходовано денежных средств всего | 12124528 | 100 | |||

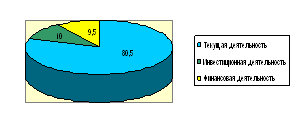

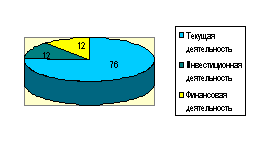

Результаты оформим с помощью диаграмм.

Рисунок 2.6 - Структура поступивших Рисунок 2.7 - Структура выбывших денежных средств денежных средств

Таким образом, в отчетном году было израсходовано больше денежных средств, чем поступило. Наибольшие поступления и расход денежных средств приходится на текущую деятельность (80,5% и 76 %) соответственно. Наибольший удельный вес в структуре поступивших денежных средств приходится на денежные средства поступившие от покупателей (74,5 %), так же 9,49 % приходится на полученные займы и кредиты. Больше всего израсходовано денежных средств на: оплату приобретенных товаров, услуг, сырья 27 %, на расчеты по налогам и сборам 21,8 %, денежные средства, направленные на финансовую деятельность 12%.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Источниками собственных средств предприятия являются: уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль отчетного года и прошлых лет (III раздел пассива баланса).

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50 %. Это исключает финансовый риск.

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку, что показано в таблице 2.7. Как видно из нее, возрастание стоимости имущества предприятия за отчетный период на 11 308 тыс. руб. (44,7 %) обусловлено увеличением собственных средств на 6 128 тыс. руб. (43,8 %) и заемных средств на 5 180 тыс. руб. (45,7 %). Из этого следует, что увеличение объема финансирования деятельности предприятия на 45,8 % (5 180 / 11 308 · 100) обеспечено заемными средствами и на 54,2 % (6 128 / 11 308 · 100) - собственным капиталом.

Рост собственных средств произошел за счет увеличения уставного капитала в два раза, суммы нераспределенной прибыли отчетного года на 1144189 руб. Абсолютный прирост собственных средств, связанный с увеличением объема производства продукции, положительно характеризует финансовое состояние предприятия. Это укрепляет экономическую самостоятельность и финансовую устойчивость, следовательно, повышает надежность предприятия как хозяйственного партнера.

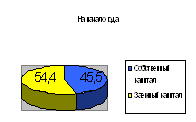

Однако доля собственного капитала в общем объеме финансирования снизилась с 45,5 % на начало года до 41,4 % на конец года, то есть на 4,1 процентных пункта. Удельный вес заемного капитала соответственно повысился с 54,4 % до 58,5 % к концу отчетного периода. Это объясняется более быстрыми темпами роста заемных средств (56 %) по сравнению с собственными (30,15 %).

Рисунок 2.8 - Структура собственного и заемного капитала, %

В отчетном периоде наблюдается тенденция увеличения заемного капитала по всем позициям. Долгосрочные обязательства были привлечены к концу года на сумму 2343108 руб., доля их в общем объеме средств составила 4,2 %. Краткосрочные обязательства увеличились на 2170596 руб. (115 %), доля их в общей сумме привлеченных средств к концу отчетного периода составила 36,6 %. Поскольку преимущественная доля в формировании заемных источников финансирования принадлежит кредиторской задолженности, целесообразно изучить ее состав и структуру, произошедшие изменения, таблица 2.8.

Таблица 2.8 - Анализ состава и структуры кредиторской задолженности

| Видкредиторской задолженности | На начало периода | На конец периода | Изменения | |||

| Тыс. руб. | В % к итогу | Тыс. руб. | В % к итогу | Тыс. руб. | В % кначалу периода | |

| Кредиторская задолженность, всего | 1593704 | 100 | 2453978 | 100 | 860274 | 54 |

| В том числе: | ||||||

| Перед поставщиками | 881986 | 55,3 | 1699007 | 69 | 817021 | 92,6 |

| По оплате труда | 173049 | 11 | 112070 | 4,6 | -60979 | -35 |

| Перед государственными внебюджетными фондами | 40295 | 2,5 | 29849 | 1,3 | -10446 | -26 |

| По налогам и сборам | 142555 | 9 | 142438 | 6 | -117 | -0,08 |

| По авансам полученным | 194055 | 12,2 | 249930 | 10,1 | 55875 | 29 |

| С прочими кредиторами | 161764 | 10 | 220684 | 9 | 58920 | 36,4 |

Как свидетельствуют данные выше приведенной таблицы, на предприятии наблюдается тенденция увеличения кредиторской задолженности. Более половины объема кредиторской задолженности (55,3 % и 69 %) составляют обязательства перед поставщиками за товары, работы и услуги. Сумма этих долгов возросла по сравнению с началом года на 817021 руб., или почти в 92,6 % раза. Сумма полученных авансов увеличилась на 55875 руб., что составило 29 % прироста. Возросла задолженность прочим кредиторам на 58920 руб. (36,4 %). По оплате труда задолженность уменьшилась на 60979 руб. (35 %), государственным внебюджетным фондам на 10446 руб. (26 %).

Проведем сравнительный анализ дебиторской и кредиторской задолженности.

Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и может привести в дальнейшем к необходимости привлечения дорогостоящих кредитов банков и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Следовательно, от того, насколько соответствуют предоставленные и полученные объемы кредитования, зависит финансовое благополучие предприятия.

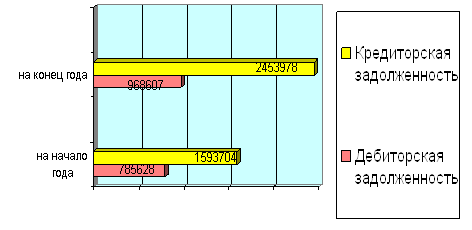

Для сравнения сумм дебиторской и кредиторской задолженностей и темпов их роста за отчетный период используют данные бухгалтерского баланса, представленные в графической интерпретации, рисунок 2.9.

Рисунок 2.9 - Динамика кредиторской и дебиторской задолженности, руб.

Темп роста кредиторской задолженности опережал темп роста дебиторской задолженности, что отразилось на снижении уровня коэффициента соотношения кредиторской задолженности с дебиторской. Рассмотрим отдельные виды расчетов с дебиторами и кредиторами и их соотношения по состоянию на конец отчетного периода по данным таблицы 2.9.

Таблица 2.9 - Сравнительный анализ дебиторской и кредиторской задолженностей (на конец отчетного периода, тыс. руб.)

| Расчеты | Виды задолженности | Превышение задолженности | ||

| Дебиторская задолженность | Кредиторская задолженность | дебиторской | кредиторской | |

| 1 | 2 | 3 | 4 | 5 |

| 1.Cпокупателями или поставщиками | 968607 | 1699007 | 730400 | |

| 2. По авансам | 128513 | 249930 | 121417 | |

| 3. С бюджетом | - | 142438 | 142438 | |

| 4. По оплате труда | - | 112070 | 112070 | |

| 5. С государственными внебюджетными фондами | - | 29849 | 29849 | |

| 6. С прочими | 238189 | 220684 | 17505 | |

| Итого | 968607 | 2453978 | 1485371 | |

Проанализировав данные таблицы, можно сделать следующие выводы. В конце отчетного года сумма кредиторской задолженности превысила дебиторскую на 1485371 руб.

Превышение кредиторской задолженности над дебиторской произошло почти по всем позициям, за исключением расчетов с прочими покупателями и заказчиками. В последнем случае превышение дебиторской задолженности над задолженностью перед прочими кредиторами составило 17505 руб. Расчеты с поставщиками материально-технических ресурсов и покупателями готовой продукции занимают наибольший удельный вес в составе дебиторской и кредиторской задолженностей и являются результатом взаимных неплатежей. В два раза увеличилась сумма авансов, полученных от кредиторов, по сравнению с суммой авансов, выданных дебиторам.

2.3 Анализ финансовых коэффициентов с использованием моделей ситуационного анализа

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников, способностью предприятия маневрировать финансовыми ресурсами, наличием необходимой суммы собственных средств для обеспечения основных видов деятельности.

Финансовая устойчивость - это состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Устойчивость финансового состояния предприятия оценивается системой абсолютных и относительных показателей на основе соотношения заемных и собственных средств по отдельным статьям актива и пассива баланса.

Задачи анализа финансовой устойчивости включают в себя:

- определение общей финансовой устойчивости;

- расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику;

- оценку финансовой устойчивости в части формирования запасов и затрат и всех оборотных активов;

- определение типа финансовой устойчивости.

Общую финансовую устойчивость характеризуют показатели: коэффициент автономии, коэффициент концентрации заемного капитала, коэффициент соотношения заемных и собственных средств.

Анализ финансовых коэффициентов заключается в изучении их динамики за отчетный период и сравнении их значений с базисными или нормативными величинами.

Коэффициент автономии (Ка) (или коэффициент концентрации собственного капитала) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. Формула расчета этого коэффициента имеет следующий вид:

Ка = СК / ВБ, (2.8)где:

СК - собственный капитал - источники собственных средств (итог III раздела пассива баланса «Капитал и резервы»);

ВБ - валюта баланса (сумма собственного и заемного капитала, то есть общая сумма финансирования).

Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5, то есть половина имущества должна быть сформирована за счет собственных средств предприятия. Такое значение показателя дает основание предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами.

Рост коэффициента автономии свидетельствует об увеличении финансовой прочности предприятия, стабильности и независимости его от внешних кредиторов, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны.

Дополнением к этому показателю является коэффициент концентрации заемного капитала (Кзк), который характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования:

Кзк = ЗК / ВБ, (2.9)

где:

ЗК - заемный капитал (итог IV и V раздела пассива баланса).

Эти два коэффициента в сумме:

Ка + Кзк = 1 (2.10)

Изменение доли заемного и собственного капитала в общем капитале может быть по-разному оценено с точки зрения предприятия и внешних субъектов анализа. Предприятия могут быть заинтересованы в большем привлечении заемных средств, если доход от использования собственных средств выше уровня процентных ставок.

Коэффициент соотношения заемных и собственных средств (Кз/с) определяется отношением величины обязательств предприятия к величине собственных средств:

Кз/с = ЗК / СК (2.11)

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Взаимосвязь коэффициентов Кз/с и Ка:

Кз/с = 1 / Ка – 1 (2.12)

Отсюда следует нормальное ограничение для коэффициента соотношения заемных и собственных средств: Кз/с≤1.

Если значение данного коэффициента превышает единицу, то это указывает на потерю финансовой устойчивости. Однако при высокой оборачиваемости материальных оборотных средств и дебиторской задолженности критическое значение коэффициента может быть выше единицы.

Исходя из данных бухгалтерского баланса, коэффициенты, характеризующие общую финансовую устойчивость, представлены в таблице.

Таблица 2.10 - Значения коэффициентов, характеризующих общую финансовую устойчивость (в долях единицы)

| Показатели | На начало периода | На конец периода | Изменения (+.-) |

| Коэффициент автономии (Ка) | 0,46 3534015/7762119 | 0,41 4599513/11096248 | 0,05 |

| Коэффициент концентрации заемного капитала (Кзк) | 0,54 4228104/7762119 | 0,59 6496735/11096248 | 0,05 |

| Коэффициент соотношения заемных и собственных средств (Кз/с) | 1,1 4228104/3534015 | 1,4 6496735/4599513 | 0,03 |

Как показывают данные таблицы, коэффициент автономии в отчетном году незначительно снизился, он ниже нормативного уровня (0,5). Значение его показывает, что имущество предприятия на 41 % сформировано за счет собственных средств, то есть предприятие не может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников.

Коэффициент концентрации заемного капитала показывает, что доля заемных средств (0,59) выше, чем собственных, то есть предприятие не имеет общую финансовую устойчивость.

Коэффициент соотношения заемных и собственных средств показывает, что на начало отчетного периода на 1 рубль вложенных в активы собственных источников приходилось 1,1 руб. заемных, на конец периода – 1,4 руб. Полученное соотношение указывает на некоторое ухудшение финансового положения предприятия, так как связано с увеличением доли заемных средств по сравнению с собственным капиталом.

Для промышленных предприятий, обладающих значительной долей материальных оборотных средств в своих активах, применяет методику оценки достаточности источников финансирования для формирования запасов и затрат.

Материально-производственные запасы могут формироваться за счет собственных оборотных средств и за счет привлеченных источников.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств, необходимых для формирования запасов. Устанавливается разница между величиной источников средств и величиной запасов.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости.

1. Абсолютная финансовая устойчивость характеризуется неравенством:

ЗиЗ < СОС, (2.13)где:

СОС определяется как разница между собственным капиталом (СК) и внеоборотными активами (ВА):

СОС = СК – ВА (2.14)

Данное соотношение показывает, что все запасы и затраты покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов.

2. Нормальная финансовая устойчивость характеризуется неравенством:

СОС < ЗиЗ < СОС + ДП + КП, (2.15)

где:

ДП - долгосрочные пассивы (итог IV раздела пассива баланса);

КП - краткосрочные пассивы (из раздела V пассива баланса). Соотношение показывает, что сумма запасов и затрат превышает сумму СОС, но меньше суммы собственного оборотного капитала и долгосрочных и краткосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера.

3. Неустойчивое (предкризисное) финансовое положение характеризуется неравенством:

ЗиЗ > СОС + ДП + КП (2.16)

Данное соотношение соответствует положению, при котором сумма запасов и затрат превышает общую сумму всех нормальных (обоснованных) источников финансирования. Нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных дополнительных источников средств в оборот предприятия (фондов предприятия), превышения нормальной кредиторской задолженности над дебиторской и другие.

Похожие работы

... ТК РФ, ФЗ «О промышленной безопасности ОПО». Он руководит на предприятии всей работой по охране труда и технике безопасности. 3. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ШУ «ОБУХОВСКАЯ» Для общих выводов по финансовому состоянию предприятия составляется краткий отчет по результатам предварительного чтения, анализа структуры и динамики показателей отчетности, финансовым коэффициентам, а также по ...

... расчета пропускной способности шахты представлены в виде планограммы (рис. 1) Можно сделать вывод, что в результате расчета производственной мощности предприятия не выявлено «узких» мест по производственной мощности. Рис. 1 Пропускная способность шахты 3. Планирование производства на шахте 3.1 План производства на угольной шахте в натуральном выражении План добычи угля по ...

... ответить на вопрос, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествовавшего этой дате. Проанализировав основные технико-экономические показатели можно сделать вывод, что финансовое положение ООО «Обуховский щебзавод» заставляет руководство принимать неотложные меры по его улучшению. Методика анализа финансового состояния предприятия включает в себя ...

... в уровне выраженности блока внешних условий, потребностного блока и блока внутреннего фильтра в структуре мотива. На рисунке также наглядно представлено наличие особенностей в структуре мотивации профессиональной деятельности шахтёров. Для подземных рабочих характерно преобладание внешних мотивов. Коэффициент корреляции Спирмена [– 0,77]; коэффициент корреляции Пирсона [– 0,78]), то есть связь ...

0 комментариев