Навигация

Финансовая модель страховой организации

19422

знака

5

таблиц

0

изображений

РЕФЕРАТ

по курсу «ФИНАНСЫ»

Тема:

«ФИНАНСОВАЯ МОДЕЛЬ СТРАХОВОЙ ОРГАНИЗАЦИИ»

СОДЕРЖАНИЕ:

1. Активы и источники средств страховой организации.

2. Формирование финансового результата деятельности страховой организации

2.1 Доходы страховой организации.

2.2 Расходы страховой организации

2.3 Финансовый результат.

3. Финансовая устойчивость и платежеспособность страховой организации

4. Оценка платежеспособности страховой организации.

5. Список литературы.

1. Активы и источники средств страховой организации

Финансовой моделью страховой организации является ее бухгалтерский баланс. B активе баланса представлено имущество страховой компании, находящееся в ее собственности. Основными активными статьями, представляющими собой вложения страховщика, являются основные средства, нематериальные активы, инвестиции, доля перестраховщиков в страховых резервах, дебиторская задолженность, денежные средства.

K специфическим для страховщика статьям актива баланса относятся ссуды по страхованию жизни, доля перестраховщиков в страховых резервах, дебиторская задолженность по операциям страхования, сострахования и перестрахования и т. д. Ссуда по страхованию жизни - это ссуда, выдаваемая страховщиком страхователю по условиям договора страхования жизни из средств, накопленных по этому говору. Доля перестраховщика в страховых резервах представляет собой часть страхового резерва перестраховщика, отвечающую размеру риска, принятого им от перестрахователя. Является статьей актива баланса страховщика (перестрахователя). Дебиторская задолженность по операциям страхования, сострахования и перестрахования отражает задолженность страхователей, агентов, брокеров и прочих дебиторов по операциям страхования, сострахования и перестрахования.

B структуре источников средств страховой организации выделяется две основные части - собственный капитал и привлеченные средства. B силу специфики страховой деятельности, заключающейся в привлечении и аккумуляции в страховых резервах денежных средств страхователей, доля привлеченных средств, как правило, относительно высока.

Состав элементов собственного капитала (собственных средств) страховщика аналогичен по структуре собственного капитала любой хозяйствующей единицы и включает уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевые поступления и финансирование. Основными источниками формирования собственного капитала страховщика являются взносы учредителей, пополнения из прибыли от страховой деятельности и доходов от инвестиционной деятельности, a также от дополнительной эмиссии акций.

Ввиду большой социальной значимости страхования как института финансовой защиты требования к уставному капиталу как основному структурному элементу собственных средств, особенно на начальном этапе работы страховой организации, являются достаточно высокими. В настоящее время для страховых компаний, занимающихся иными видами страхования, чем страхование жизни, уставный напитал должен быть не менее 25000 минимальных размеров оплаты труда (МРОТ), для страховых компаний, занимающихся всеми видами страхования (рисковыми и страхованием жизни), уставный капитал должен быть не менее 35000 МРОТ, a для компаний, занимающихся исключительно перестраховочной деятельностью,- не менее 50000 МРОТ.

Структура привлеченных средств обусловлена спецификой страхового бизнеса, a его основными источниками являются: (а) страховые резервы, сформированные за счет части страховых взносов страхователей, предназначенные для будущих страховых выплат и составляющие самую существенную долю привлеченных средств; (б) кредиторская задолженность по операциям страхования, сострахования и перестрахования; (в) кредиторская задолженность по операциям, непосредственно не связанным со страховой деятельностью.

2. Формирование финансового результата деятельности страховой организации

В общем случае конечный финансовый результат, страховой организации определяется как разность между ее доходами и расходами. Тем не менее, специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно-хозяйственной деятельности, определяющих ее конечный финансовый результат.

2.1 Доходы страховой организации

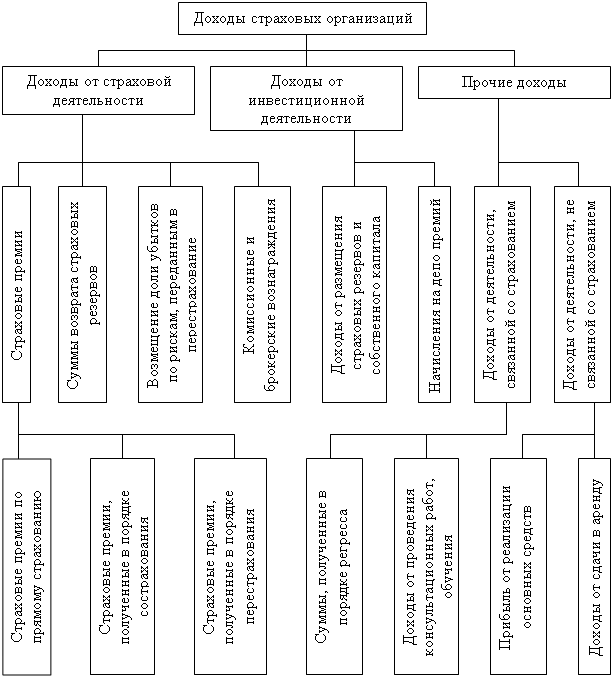

Доходом страховой организации называется совокупная сумма денежных поступлений на ее счета в результате осуществления страховой и иной, не запрещенной законодательством деятельности.

По признаку «источник поступлений» все доходы страховщика делятся на три группы:

1) доходы от страховых операций,

2) доходы от инвестиционной деятельности,

3) прочие доходы, напрямую не связанные c проведением страховых операций.

Доходы от страховых операций формируются за счет поступающих страховых премий (они дают наибольшую долю дохода от новых операций), возмещения доли убытков по рискам, переданным в перестрахование, a также за счет комиссионных и брокерских награждений, когда страховщик выступает в роли посредника страховых.

Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования средств страховых резервов и собственных свободных средств. Надо отметить, что инвестиционная деятельность страховщика носит подчиненный характер по отношению страховым операциям. Инвестиции должны осуществляться в объеме, по срокам и в пространстве, которые согласованы c принятыми страховыми обязательствами. Они должны обеспечивать страховщику получение дохода, к числу основных направлений использован и которого относятся:

• выполнение обязательств по предоставлению инвестиционного дохода выгодоприобретателям по долгосрочным договорам страхования жизни, в том числе для выплаты бонусов по полисам c участием в прибыли;

• покрытие недостающих страховых резервов для возмещения убытков;

• использование части инвестиционного дохода по собственному усмотрению страховщика, например на развитие.

Прочие доходы страховщика связаны как со страховой, так и нестраховой деятельностью. В частности, к числу прочих доходов, связанных со страховой деятельностью; относятся:

• суммы процентов, начисленных на счета депо премий; в том случае, если страховщик, выступающий в роли перестрахователя, депонирует часть или всю перестраховочную премию, эта задепонированная часть перестраховочной премии рассматривается как источник дохода;

• суммы, полученные в порядке регресса после исполнения страховщиком своих обязательств по страховым выплатам; они компенсируют расходы по страховым выплатим, поэтому рассматриваются как источник прочих доходов;

• доход от реализации основных фондов, материальных ценностей и других активов;

• доходы от сдачи в аренду имущества страховщика;

• суммы возврата страховых резервов, уменьшающие размер страховых резервов в результате их пересчета

• оплата потребителями консультационных услуг, обучения, предоставляемых страховщиком.

Похожие работы

... приводит к потерям, источником покрытия которых служат собственные средства страховой организации. Тем самым, достаточность собственных средств является одним из факторов финансовой устойчивости страховой организации. При этом достаточность собственных средств можно рассматривать не только с позиций обеспечения платежеспособности страховщика, как к этому подходят надзорные органы и страхователи, ...

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

0 комментариев