Навигация

Расходы страховой организации

19422

знака

5

таблиц

0

изображений

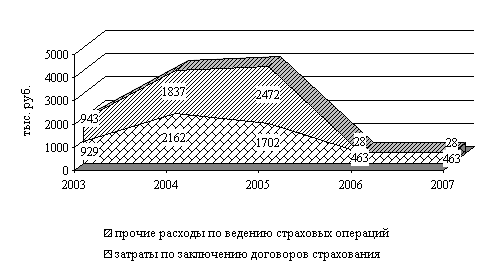

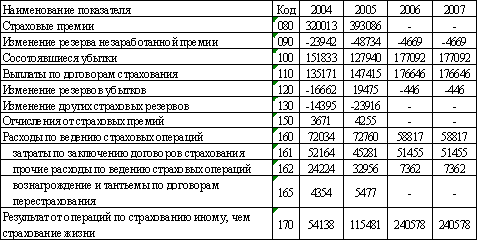

2.2 Расходы страховой организации

Расходы страховой организации есть затраты, которые несет страховая организация при осуществлении своей уставной деятельности. Все расходы страховщика могут быть классифицированы по разным признакам:

• отношение к основной деятельности, т.е. отношение к страховым операциям,- по этому признаку все расходы можно разделить на две большие группы - связанные c осуществлением страховых операций и непосредственно не связанные со страховой деятельностью;

целевое назначение - по этому признаку различают расходы, обусловленные, например, подготовкой и заключением договора (затраты по разработке новых условий, по привлечению новых клиентов, по оценке рисков и т. д.), ведением договора (затраты по формированию, ведению страховых резервов, осуществлению страховых выплат, по перестрахованию и инвестициям), административно-хозяйственной деятельностью (например, административные расходы, арендную плату) и т. п.;

время осуществления - по этому признаку все расходы, связанные c проведением страховых операций, делятся на три группы:

1) осуществляемые до заключения договора страхования;

2) имеющие место в процессе ведения договора, в том числе при его заключении;

3) возникающие при наступлении страхового случая или либо при окончании договора, либо по истечении срока страхования. По признаку «время осуществления» расходы могут делиться также на единовременные и текущие.

Расходы страховщика формируют себестоимость страховой услуги, которая учитывается при определении финансового результата, базы налогообложения. Отнесение затрат на себестоимость страховой услуги регулируется общими и отраслевыми нормативными актами.

Специфика страхового бизнеса обусловливает необходимость рассмотрения планируемой и фактической себестоимости. Под планируемой (расчетной) понимают себестоимость страховой услуги, закладываемую в страховой тариф и представленную в виде его структурных элементов - нетто-премии и нагрузки. Под фактической понимают себестоимость, реально складывающуюся по результатам прохождения договоров страхования, зависящую от реальной убыточности страховой суммы, экономии или перерасхода средств на адмиминистративно-хозяйственные цели, включая оплату труда работников, и т. п. Состав затрат, относимых на себестоимость, специально уточняется также для определения налогооблагаемой базы.

2.3. Финансовый результат.

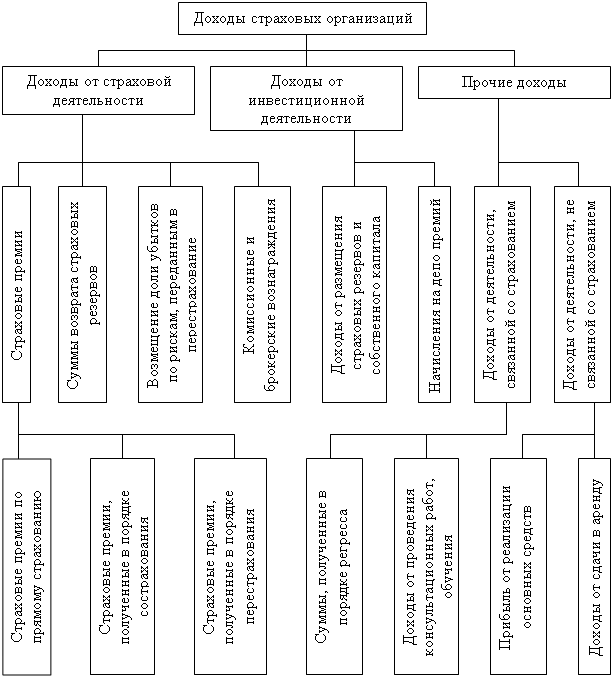

Финансовый результат страховой организации есть итог финансово-хозяйственной деятельности страховщика, рассчитываемый как разность между доходами и расходами страховой организации за определенный период времени. Пoлyченнaя прибыль облагается налогом в порядке, предписанном нормативными документами; алгоритм расчета налогооблагаемой прибыли на рис.

| Прочие поступления от страховой деятельности | Выручка страховщика | Доходы от иной деятельности | ||

|

|

| |||

| Доходы страховщика | |||||

вычесть

| Расходы, включаемые в себестоимость страховых услуг | |||||

| Отчисления в резервы для финансирования превентивных мероприятий | Возмещение выплат по договорам перестрахования | Комиссионное вознаграждение по договорам перестрахования | Расходы на ведение дела | Расходы на аренду основных фондов | Другие расходы, связанные со страховой деятельностью |

равно

| Финансовый результат страховщика |

| Отчисления в резервные фонды | Доходы от долевого участия | Доходы от ценных бумаг | Льготы по налогу на прибыль |

вычесть

равно

| Налогооблагаемая база для уплаты налога на прибыль |

Рис. Структура доходов страховой организации

В страховании прибыль рассматривается не только как реальный финансовый результат. Выделяют и так называемую нормативную прибыль; именно она закладывается в цену страховой услуги при расчете тарифа. Нормативная прибыль страховых операций – это прибыль, получаемая от страховых операций и заложенная в структуру брутто-премии.

Расхождение между значениями нормативной прибыли и прибыли от реальной страховой деятельности объясняется влиянием множества факторов, и в первую очередь вероятностной природой страховых выплат, связанных c наступлением страховых случаев.

Для характеристики финансовой деятельности страховщика кроме прибыли могут использоваться другие абсолютные и относительные показатели. B число наиболее распространенных абсолютных показателей входят следующие индикаторы.

- количество освоенных видов страхования;

- число заключенных договоров страхования;

- суммарная страховая сумма;

- обьвм страховых премий;

- суммарные выплаты;

- объемы доходов и расходов;

- объем страховых резервов;

- объем собственных свободных средств (чистых активов);

Среди относительных показателей, характеризующих финансовую деятельность страховой компании и наиболее часто используемых можно отметить следующие:

- рентабельность;

- уровень выплат по видам страхования

- уровень расходов

- соотношение прибыли по страховой и нестраховой деятельности.

Похожие работы

... приводит к потерям, источником покрытия которых служат собственные средства страховой организации. Тем самым, достаточность собственных средств является одним из факторов финансовой устойчивости страховой организации. При этом достаточность собственных средств можно рассматривать не только с позиций обеспечения платежеспособности страховщика, как к этому подходят надзорные органы и страхователи, ...

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

0 комментариев