Навигация

Финансовая оценка эффективности инвестиционных проектов

45580

знаков

7

таблиц

0

изображений

Финансовая оценка эффективности инвестиционных проектов

Содержание

Введение 3

1. ПРАВИЛА ИНВЕСТИРОВАНИЯ 8

2. ЦЕНА И ОПРЕДЕЛЕНИЕ СРЕДНЕВЗВЕШЕННОЙ СТОИМОСТИ КАПИТАЛА 10

3. ФИНАНСОВЫЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ РЕАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 14

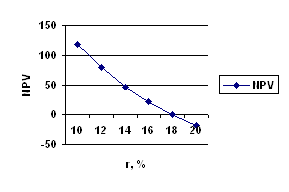

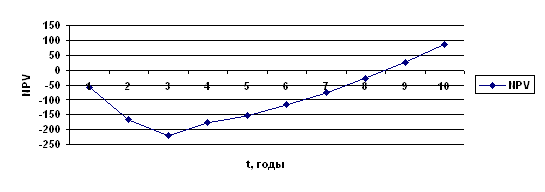

4. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА 28

Заключение 31

Список литературы 34

Введение

Производственная и коммерческая деятельность предприятий и корпораций связана с объемами и формами осуществляемых инвестиций. Термин инвестиции происходит от латинского слова «invest», что означает «вкладывать».

В более широкой трактовке они выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект. Инвестиционная деятельность — вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта.

Инвестиции в активы предприятия отражаются на левой стороне бухгалтерского баланса, а источники их финансирования — на правой (в пассиве баланса). Они могут направляться в капитальные, нематериальные, оборотные и финансовые активы. Последние выступают в форме долгосрочных и краткосрочных финансовых вложений.

Инвестиции в основной капитал (основные средства) осуществляются в форме капитальных вложений и включают в себя затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение оборудования, инструмента и инвентаря, проектной продукции и иные расходы капитального характера. Капитальные вложения неразрывно связаны с реализацией инвестиционных проектов. Инвестиционный проект — обоснование экономической целесообразности, объема и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Источники финансирования инвестиций (пассив баланса) — собственные (нераспределенная прибыль) и привлеченные средства (кредиты банков, займы юридических лиц, авансы, полученные от заказчиков проектов).

Следовательно, при рассмотрении понятия «инвестиции» следует ответить на три основных вопроса:

1. Кто инвестор?

2..Что он вкладывает?

3. С какой целью и куда?

В роли инвесторов выступают юридические лица (предприятия и организации), государство, граждане. Российской Федерации, иностранные юридические и физические лица.

Итак, что можно вкладывать?

Авансируется капитал в различных формах:

1) амортизационные отчисления и чистая прибыль (оставшаяся после налогообложения предприятий (фирм));

2) денежные ресурсы коммерческих банков, страховых компаний и иных финансовых посредников;

3) финансовые ресурсы государства, мобилизуемые в рамках бюджетной системы;

4) сбережения населения;

5) профессиональные способности и навыки к труду, а также здоровье и время вкладчика (предпринимателя).

Основу инвестирования составляет вложение средств в реальный сектор экономики, т. е. в основной и оборотный капитал предприятий и корпораций.

Главными этапами инвестирования являются:

1. Преобразование ресурсов в капитальные затраты, т. е. Процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование);

2. Превращение вложенных средств в прирост капитальной стоимости, что характеризует конечное потребление инвестиций и получение новой потребительской стоимости (зданий, сооружений и т. д.);

3. Прирост капитальной стоимости в форме прибыли, т. е. реализуется конечная цель инвестирования.

Таким образом, начальная и конечная цепочки замыкаются, образуя новую взаимосвязь: доход—ресурсы—конечный результат (эффект), т. е. процесс накопления повторяется.

Процесс сравнения инвестиционных затрат и финансовых результатов (прибыли) осуществляется непрерывно: до инвестирования (при разработке бизнес-плана инвестиционного проекта), в ходе его (в процессе строительства объекта) и после инвестирования (при эксплуатации нового объекта).

Процессы вложения капитала и получения прибыли могут происходить в различной временной последовательности.

При последовательном протекании этих процессов прибыль реализуется сразу после сдачи готового объекта в эксплуатацию и выхода его на проектную мощность, как правило, в пределах до одного года. Например, установка новой технологической линии на действующем предприятии.

При параллельном их протекании получение прибыли возможно до полного завершения строительства нового предприятия. Например, при вводе в эксплуатацию первой очереди (цеха или пускового комплекса).

При интервальном протекании процессов вложения капитала и получения прибыли между периодом завершения строительства предприятия и реализацией прибыли проходит длительное время (несколько лет).

Продолжительность временного лага зависит от форм инвестирования и особенностей конкретных объектов, а также от финансовых возможностей застройщиков. Следует также отметить характерные неточности, допускаемые отдельными авторами при определении термина «инвестиции».

Во-первых, к ним часто относят «потребительские» инвестиции граждан (покупка бытовой техники, автомобилей, недвижимости и т. д.). Такие инвестиции не приводят к росту капитала и получению прибыли.

Во-вторых, встречается отождествление терминов «инвестиции» и «капитальные вложения». Капитальные вложения — форма институциональной деятельности предприятий, связанная с авансированием денежных средств в основной капитал. Инвестиции же могут осуществляться в нематериальные и финансовые активы.

В-третьих, во многих определениях отмечается, что инвестиции являются вложением денежных средств. На практике так бывает не во всех случаях. Инвестирование может осуществляться и в других формах, например взносов в уставный капитал предприятий движимого и недвижимого имущества, ценных бумаг, программного продукта и др.

В-четвертых, в ряде определений подчеркивается, что инвестиции — это долгосрочное вложение средств.

Безусловно, капитальные вложения, связанные с новым строительством, расширением и реконструкцией производственных объектов, как правило, носят долгосрочный характер. Однако часто они бывают и краткосрочными. Например, приобретение машин и оборудования, не требующих монтажа.

Темпы роста объема инвестиций зависят от ряда факторов.

Прежде всего объем инвестиций зависит от распределения получаемого дохода на потребление и накопление (сбережение). В условиях низких среднедушевых доходов населения основная их доля (75-80 %) расходуется на потребление.

Рост доходов граждан вызывает повышение доли, направляемой на сбережения, которые являются источником инвестиционных ресурсов. Следовательно, рост доли сбережений в общем доходе вызывает увеличение объема инвестиций, и наоборот.

На объем инвестиций оказывает влияние ожидаемая норма прибыли, так как прибыль является основным побудительным мотивом для них. Чем выше ожидаемая норма прибыли, тем больше объем инвестиций, и наоборот.

Существенное влияние на объем инвестиций оказывает ставка ссудного процента, так как в процессе инвестирования используются не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли оказывается выше средней ставки ссудного процента, то такие вложения выгодны для инвестора. Поэтому рост процентной ставки вызывает снижение объема инвестиций в экономику страны.

На объем инвестиций также влияет предполагаемый темп инфляции. Чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль инвестора и меньше стимулов к увеличению объема инвестиций (особенно в процессе долгосрочного инвестирования). Поэтому в разработке бизнес-планов инвестиционных проектов указанные факторы должны учитываться при оценке эффективности их отбора для реализации.

Похожие работы

... денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рентабельностью не менее 18,75%. Глава 3. Методы оценки эффективности инвестиционных проектов. 3.1 Российский опыт оценки эффективности инвестиционных проектов. В период плановой экономики действовала официально утвержденная методика определения экономической эффективности капитальных вложений. Согласно ей ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

... в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и ...

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

0 комментариев