Теоретические вопросы диагностики финансового состояния и финансовой устойчивости предприятия

Финансовый анализ

Информационное обеспечение финансового анализа

Диагностика финансового состояния ООО «Агентство распространения печати «Экспресс» по бухгалтерской отчетности в 2004–2005 гг

Анализ динамики и структуры имущества предприятия и источников его формирования

Анализ ликвидности и финансовой устойчивости организации

Анализ деловой активности и рентабельности предприятия

Пути и предложения укрепления финансовой устойчивости ООО «Агентство распространения печати «Экспресс»

Мероприятия по укреплению финансовой устойчивости ООО «Агентство распространения печати «Экспресс» и расчет их эффективности

Для увеличения роста объема выручки, а следовательно и получения дополнительной прибыли необходимо уделить особое внимание расширению розничной сети

Расчет влияния предложенных мероприятий на основные показатели деятельности предприятия

Навигация

Анализ ликвидности и финансовой устойчивости организации

Финансовая устойчивость

131560

знаков

24

таблицы

0

изображений

2.4 Анализ ликвидности и финансовой устойчивости организации

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность предполагает постоянное равенство между ее активами и обязательствами одновременно по общей сумме, срокам превращения в деньги (активы) и срокам погашения (обязательства).

Финансовая устойчивость – это определенное состояние счетов организации, гарантирующее ее постоянную платежеспособность. Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств собственными источниками финансирования. То есть, для обеспечения финансовой устойчивости необходимо, чтобы после покрытия внеоборотных активов постоянным капиталом собственных источников и долгосрочных обязательств должно быть достаточно для покрытия запасов, а денежных средств, краткосрочных финансовых вложений и активных расчетов должно быть достаточно для покрытия краткосрочной задолженности организации. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить платежеспособность и создать условия для самофинансирования. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Анализ ликвидности организации представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков.

Рассмотрим статьи актива баланса для группировки.

1) Наиболее ликвидные активы (А1):

– суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно;

– краткосрочные финансовые вложения.

2) Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. К таким активам относятся:

– дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

– прочие дебиторские активы.

3) Медленно-реализуемые активы (А3):

– запасы, за исключением расходов будущих периодов;

– налог на добавленную стоимость по приобретенным ценностям;

– дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

3) Труднореализуемые активы (А4) – это все внеоборотные активы.

Обязательства организации (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты:

1) Наиболее срочные обязательства (П1):

– Кредиторская задолженность;

– Задолженность участникам (учредителям) по выплате доходов;

– Прочие краткосрочные обязательства;

– Ссуды, не погашенные в срок.

2) Краткосрочные пассивы (П2):

– Краткосрочные займы и кредиты;

– Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

3) Долгосрочные пассивы (П3) – это долгосрочные кредиты и займы.

4) Постоянные пассивы (П4):

– Капитал и резервы;

– Доходы будущих периодов;

– Резервы предстоящих расходов.

Изучение соотношений этих групп активов и пассивов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

1) А1![]() П1

П1

2) А2![]() П2

П2

3) А3![]() П3

П3

4) А4![]() П4

П4

Выполнение первых трех неравенств в этой системе неизбежно влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит балансирующий характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Согласно данным таблицы 2.4 за данный период времени баланс нельзя считать абсолютно ликвидным, так как не выполняется одно из неравенств активов и пассивов.

Неравенство А1![]() П1 показывает текущую ликвидность. В данной ситуации это неравенство не выполняется. Следовательно, это означает, что предприятие не обладает достаточными денежными средствами, чтобы покрыть срочные обязательства, то есть кредиторскую задолженность и кредиты банка, то есть неплатежеспособно.

П1 показывает текущую ликвидность. В данной ситуации это неравенство не выполняется. Следовательно, это означает, что предприятие не обладает достаточными денежными средствами, чтобы покрыть срочные обязательства, то есть кредиторскую задолженность и кредиты банка, то есть неплатежеспособно.

Данное предприятие обладает быстрореализуемыми активами в достаточном объеме, что подтверждается соблюдением неравенства А2![]() П2. Это говорит о том, что обеспечивается своевременная отгрузка товаров.

П2. Это говорит о том, что обеспечивается своевременная отгрузка товаров.

Сравнение медленно реализуемых активов с долгосрочными обязательствами показывает перспективную ликвидность. Так как неравенство А3![]() П3 соблюдается на протяжении всего анализируемого периода, то можно сделать вывод о том, что предприятие сможет превратить незавершенное производство в готовую продукцию и реализовать его, но затратив намного больше времени.

П3 соблюдается на протяжении всего анализируемого периода, то можно сделать вывод о том, что предприятие сможет превратить незавершенное производство в готовую продукцию и реализовать его, но затратив намного больше времени.

Соответствие данных неравенству А4![]() П4 говорит о том, что все затраты предприятие сможет покрыть за счет собственных средств.

П4 говорит о том, что все затраты предприятие сможет покрыть за счет собственных средств.

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают финансовые коэффициенты ликвидности. Расчет данных коэффициентов производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных бухгалтерского баланса.

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

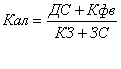

Коэффициент абсолютной ликвидности (Кал) показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время и определяется по формуле 2.2.

, (2.2)

, (2.2)

где ДС – денежные средства, руб.;

Кфв – краткосрочные финансовые вложения (ценные бумаги), руб.;

КЗ – кредиторская задолженность, руб.;

ЗС – краткосрочные заемные средства, руб.

Коэффициент критической ликвидности (Ккл) отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами и рассчитывается как отношение величины денежных средств, краткосрочных финансовых вложений к сумме краткосрочных обязательств организации.

Коэффициент текущей ликвидности (Ктл) показывает степень, в которой оборотные активы покрывают оборотные пассивы и рассчитывается по формуле 2.3.

![]() , (2.3)

, (2.3)

где ОА – оборотные активы, руб.;

РБП – расходы будущих периодов, руб.;

КО – краткосрочные обязательства, руб.;

ДБП – доходы будущих периодов, руб.;

РПР – резерв предстоящих расходов, руб.

Таблица 2.5 – Анализ коэффициентов ликвидности

| Коэффициенты ликвидности | На 01.01.04 | На 01.01.05 | На 01.01.06 | Изменение в период с 01.01.2004 по 01.01.2005 | Изменение в период с 01.01.2004 по 01.01.2005 |

| Кал | 0,003 | 0,01 | 0,006 | +0,007 | -0,004 |

| Ккл | 0,39 | 0,55 | 0,7 | +0,16 | +0,15 |

| Ктл | 0,93 | 1,72 | 1,75 | +0,79 | +0,03 |

Из таблицы 2.5 видим, что коэффициент абсолютной ликвидности очень низок и изменения незначительны. Это свидетельствует о том, что предприятие может находиться в неблагоприятном положении и не имеет возможности расплатиться по своим долгам. Однако по данному коэффициенту не существует норматива, поэтому вероятно и то, что при такой величине коэффициента абсолютной ликвидности предприятие может оставаться платежеспособным, синхронизируя приток и отток денежных средств по объему и срокам.

Нормальное значение коэффициента критической ликвидности должно находится в пределах от 0,7 до 1. В нашем случае коэффициент критической ликвидности достиг нормативного значения на период 01.01.06 г., а в предыдущие периоды значение данного коэффициента стремительно, приблизительно в равных долях (в среднем на 0,15) приближалось к норме. Это говорит о том, что платежные способности организации выравниваются.

Нормальным значением коэффициента текущей ликвидности считается значение больше 1. Значения коэффициента текущей ликвидности превышают единицу, и следовательно считаются нормальными. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. На примере рассматриваемого предприятия в период на 01.01.05 значение данного коэффициента увеличилось на 0,79 и составило 1,72, а на 01.01.06 – на 0,03 и составило 1,75, т.е. наметилась тенденция к повышению его уровня.

Для изучения обеспеченности запасов товарно-материальных ценностей (ТМЦ) источниками финансирования рассчитываются четыре основных абсолютных показателя:

1. Собственный оборотный капитал СОК вычисляют по формуле:

![]() , (2.4)

, (2.4)

где СК – собственный капитал, руб.;

СПС – средства, приравненные к собственным, руб.;

ВА – внеоборотные активы, руб.

2. Долгосрочный оборотный капитал ДОК можно вычислить по формуле:

![]() , (2.5)

, (2.5)

где СК – собственный капитал, руб.;

ДКЗ – долгосрочные займы и кредиты, руб.;

ВА – внеоборотные активы, руб.

3. Оборотный капитал ОК рассчитывают по формуле:

![]() , (2.6)

, (2.6)

где СК – собственный капитал, руб.;

ДКЗ – долгосрочные займы и кредиты, руб.;

ККЗ – краткосрочные кредиты и займы, руб.;

ВА – внеоборотные активы, руб.

Вычисление этих трех показателей позволяет классифицировать финансовые ситуации по степени их устойчивости. Возможно выделение 4-х типов финансовой ситуации:

– абсолютная устойчивость, где по всем трем показателям должен наблюдаться излишек;

– нормальная устойчивость, при которой собственный оборотный капитал может находиться в недостатке, а долгосрочный оборотный капитал и оборотный капитал – в излишке;

– неустойчивое финансовое положение, которое характеризуется недостатком в собственном оборотном капитале и долгосрочном оборотном капитале и излишком в оборотном капитале;

– кризисное финансовое состояние определяется при недостатке всех трех показателей;

Показатели на 01.01.2005 г. и 01.01.2006 г. для оценки финансовой устойчивости ООО «Агентство распространения печати «Экспресс» по авторской методике представлены в таблице 2.6.

Таблица 2.6 – Анализ обеспеченности запасов источниками их формирования

| Показатель | На 01.01.2005 | На 01.01.2006 | Недостаток | Избыток | ||

| На 01.01.2005 | На 01.01.2006 | На 01.01.2005 | На 01.01.2006 | |||

| 1. Запасы, тыс. руб | 2924 | 2849 | - | - | - | - |

| 2. СОК, тыс. руб. | 1830 | 2142 | -1094 | -707 | - | - |

| 3. ДОК, тыс. руб. | 1830 | 2142 | -1094 | -707 | - | - |

| 4. ОК, тыс. руб. | 3126 | 2810 | - | -39 | +202 | - |

Из таблицы 2.6 видим, что предприятие на периоды 01.01.2005 и 01.01.2006 нуждается в собственном оборотном капитале и долгосрочном оборотном капитале, показатели по которым равны. Недостаток в данных средствах заметно снижается (к 01.01.2006 снизился на 387 тыс. руб.). В оборотном капитале на начало периода наблюдается избыток, но на конец периода отмечается уже отрицательная величина (т.е. недостаток). Таким образом, можно сделать вывод, что анализируемое предприятие находится в неустойчивом финансовом положении, которое может быть вызвано нарушением платежеспособности, однако, предприятие имеет возможность восстановить равновесие путем оптимизации структуры пассивов, а также путем обоснованного снижения уровня запасов, не используемых в обороте или используемых недостаточно эффективно.

Также, для характеристики финансовой ситуации применяются и относительные показатели финансовой устойчивости, анализ которых заключается в сравнении их фактических значений с базовыми величинами, а так же в изучении динамики этих показателей. Существует множество показателей, которыми можно оценить финансовое положение предприятия. Наиболее важное значение имеют несколько показателей, которые рассчитываются по данным баланса. Финансовая устойчивость – это критерий надежности партнера, и она характеризуется прежде всего структурой капитала, соотношением заемных и собственных средств. Поэтому одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от внешних источников финансирования является коэффициент автономии, коэффициент соотношения источников заемных и собственных средств и коэффициент структуры капитала.

Коэффициент автономии (Ка) показывает долю источников собственных средств в общей стоимости источников средств предприятия и определяется по формуле:

![]() , (2.7)

, (2.7)

где Испс – источники собственных и приравненных к ним средств, руб.;

Би – итог баланса, руб.

Коэффициент соотношения источников заемных и собственных средств показывает, сколько заемных источников средств приходится на 1 рубль собственных источников средств. Чем выше значение этого коэффициента, тем сильнее зависимость предприятия от внешних источников, тем ниже его финансовая устойчивость. Однако необходимо учитывать характер хозяйственной деятельности и скорость оборота оборотных средств предприятия. Быстрая оборачиваемость оборотных средств позволяет определить практическое значение рассматриваемого коэффициента и выше 1. Данный коэффициент можно рассчитать по формуле:

![]() , (2.8)

, (2.8)

где ЗК – источники заемных средств, руб.;

СК – источники собственных и приравненных к ним средств, руб.

Для характеристики структуры имущества предприятия используют коэффициент имущества производственного назначения, который показывает долю реальных активов, определяющих производственные возможности предприятия, и определяется по формуле:

![]() , (2.9)

, (2.9)

где ОС – основные средства, руб.;

СМ – сырье и материалы, руб.;

НЗП – незавершенное производство, руб.;

Би – итог баланса, руб.

Весьма существенной характеристикой финансового состояния предприятия является коэффициент маневренности; он показывает долю собственных оборотных средств в общей стоимости источников собственных средств и характеризует степень мобилизации собственного капитала. Данный коэффициент рассчитывается по формуле:

![]() , (2.10)

, (2.10)

где СОК – собственный оборотный капитал, руб.;

СК – источники собственных и приравненных к ним средств, руб.

Финансовая устойчивость предприятия также характеризуется и состоянием его оборотных средств, которое находит свое отражение в коэффициенте обеспеченности материальных запасов собственным оборотным капиталом. Коэффициент обеспеченности запасов и затрат собственными источниками формирования характеризует долю собственных оборотных средств, направляемых на формирование запасов и затрат и рассчитывается по формуле:

![]() , (2.11)

, (2.11)

где З – общая величина запасов и затрат, руб.;

СОК – собственный оборотный капитал, руб.

Динамику перечисленных коэффициентов рассмотрим в таблице 2.6.

Таблица 2.7 – Динамика относительных показателей оценки финансовой устойчивости предприятия

| Показатель | Норма коэффициента | На 01.01.2004 | На 01.01.2005 | На 01.01.2006 |

| Ка |

| 0,01 | 0,45 | 0,46 |

| Ксоотн |

| 72,00 | 1,24 | 1,18 |

| Кимущ |

| 0,07 | 0,05 | 0,04 |

| Кманевр |

| – 4,20 | 0,90 | 0,89 |

| Кобесп |

| – 0,10 | 0,63 | 0,74 |

Таким образом, из динамики рассчитанных коэффициентов, можно отметить, что на начальном этапе деятельности предприятие находилось в неустойчивом положении, финансовой состояние было нестабильным, а само предприятие испытывало значительную зависимость от внешних источников. Но как видно из данных таблицы 2.7 к 2006 году состояние предприятия значительно улучшилось. Коэффициент автономии показывает, что к 2006 году финансовое состояние предприятия улучшилось, т. к. его значение максимально приблизилось к норме. Значения коэффициента маневренности также значительно увеличился, что дает понять о повышении мобильности собственных средств предприятия, большая часть которых вложена в оборотные средства, а не в основные и в внеоборотные активы. О повышении финансовой устойчивости также можно судить по результатам расчета коэффициента обеспеченности, данные которого соответствуют установленному нормативу. Но все же наблюдаются и отрицательные стороны, которые предприятие так и не смогло устранить. Так например, коэффициент соотношения источников заемных и собственных средств более 1, хотя и видно незначительное его снижение к 2006 году. А это значит, что предприятие все еще имеет зависимость от внешних источников, что может негативно сказаться на дальнейшей деятельности. Коэффициент имущества производственного назначения очень низок и на всех этапах деятельности не достигает и 0,1, т.е. уровень производственного потенциала очень низок, и следовательно низкая обеспеченность производственного процесса средствами производства.

Похожие работы

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... Зав. Кафедрой проф. Хорин А.Н.____________ " ____ " ____________ 1996 год ДИПЛОМНАЯ РАБОТА: по специальности 06.05 “Бухгалтерский учет и аудит” на тему: “Анализ платежеспособности и финансовой устойчивости несостоятельного предприятия.” Студент группы У-5-4 Крылов В.Г. __________ Научный руководитель доц. Новиков А.В __________ Научный консультант доц. Умнова Э.А. __________ Москва ...

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... не в том, чтобы исключить все риски вообще, а в том, чтобы принять разумные, рассчитанные риски в пределах дифференциала. 3.УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ (НА ПРИМЕРЕ ОАО «ЭЛЕКТРОАГРЕГАТ») 3.1.Анализ финансово-хозяйственной деятельности предприятияОткрытое акционерное общество “Электроагрегат” – промышленное предприятие, специализирующееся на выпуске передвижных и стационарных источников ...

0 комментариев