Навигация

Доходы федерального бюджета

66826

знаков

6

таблиц

2

изображения

4. Доходы федерального бюджета.

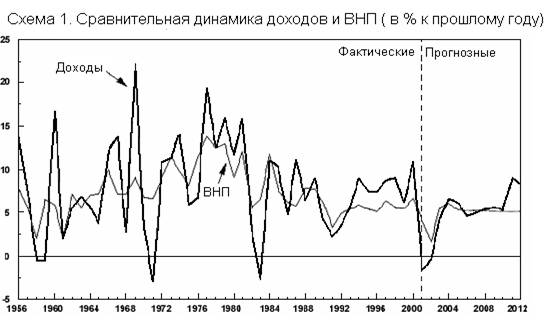

В соответствии с расчетами Бюджетного Управления Конгресса, при сохранении текущего курса, суммарные федеральные доходы в 2002 году составят 1 980 миллиардов долларов. Уровень налоговых поступлений снизится по сранению с 2001 годом примерно на 10 миллиардов или на 40 миллиардов по сравнению с уровнем 2000 года – первый с 1959 года случай падения доходов на протяжении двух лет кряду.

Сочетание экономических условий и нового налогового законодательства вызовет в 2003 году замедление роста федеральных доходов по сранению с ростом ВНП; после этого доходы будут расти примерно одинаково с ВНП до 2011. Начиная с этого года прогнозируется резкое возрастание доходов вследствие прекращения политики урезания налогов, начатой в 2001 году.

Под новым налоговым законодательством понимается The Economic Growth and Tax Relief Reconciliation Act (EGTRRA) 2001 – Законом о согласовании экономического роста и уменьшения налогов.

Положения данного закона касаются нескольких статей налогового кодекса. Закон устанавливает 10-процентную предельную ставку подоходного налога и постепенно понижает четыре из пяти существующих ставок. Закон затрагивает также детские вычеты, смягчает действие "брачного штрафа" (который является причиной того, что люди, решившие пожениться, вынуждены платить больше налогов, чем если бы они оставались неженаты) путем установления предельных границ и стандартных вычетов, предоставляет дополнительные налоговые льготы для пенсионных и образовательных сбережений. Вдобавок, законодательно отменяются действующие ограничения на классификационные вычеты для налогоплательщиков с высоким доходом. В течение 2004 года закон предоставляет некоторые послабления плательщикам alternative minimum tax (AMT). К 2010 EGTRRA постепенно сокращает налог на имущество. К тому же он разрешает компаниям сдвигать платежи по их налогу на ожидаемую прибыль с последнего месяца отчетного года (например, сентябрь 2001) на первый месяц следующего года (октябрь 2002). Все эти положения, как уже говорилось, будут действовать до конца 2010 года.

Действием EGTRRA объясняется почти половинное сокращение ожидаемых за период 2002-2010 доходов. Более всего снижаются доходы по налогу на доходы физических лиц - более чем на 1000 миллиардов долларов; меньшее снижение - в поступлениях от налогов на имущество и на дарение - на 100 миллиардов. Другие законодательные акты - Railroad Retirement and Survivors Improvement Act (о нем поговорим ниже), Investor and Capital Markets Fee Relief Act, Victims of Terrorism Tax Relief Act - вызывают 19-миллиардное снижение ожидаемых доходов за рассматриваемый период. Приведенная ниже таблица систематизирует сказанное.

| Таблица 1. Налоговые поступления (в млрд. долларов). | |||||||||||||

| Налоговые поступления | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Итого, | |

| 2001- | |||||||||||||

| 2011 | |||||||||||||

| Подоходный налог с физ. лиц | -38 | -62 | -75 | -86 | -96 | -116 | -127 | -134 | -140 | -149 | -57 | -1,079 | |

| На имущество и дарение | 0 | * | -4 | -4 | -7 | -4 | -10 | -12 | -13 | -24 | -29 | -108 | |

| Корпоративный налог | -23 | 23 | 0 | -7 | 7 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Прочие | 0 | * | -1 | -1 | -1 | -1 | -1 | -1 | -1 | -1 | * | -10 | |

| Итого | -61 | -40 | -79 | -97 | -98 | -122 | -138 | -147 | -155 | -175 | -86 | -1,197 | |

| Примечания: Влияние EGTRRA на доходы предсказывается на основании текущего экономического прогноза Бюджетного Управления Конгресса. - потери менее чем на 500 миллионов Источник: Бюджетное Управление Конгресса | |||||||||||||

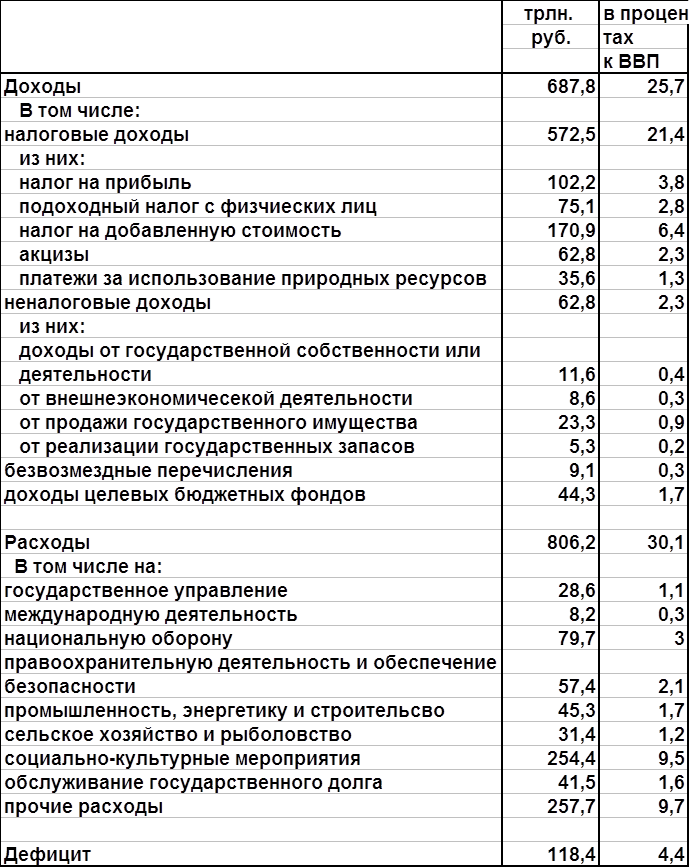

Почему же такое внимание в данной главе уделяется налоговым поступлениям. Дело в том, что их доля в общей сумме поступлений бюджета США колеблется на уровне 90 процентов.

Источниками федеральных доходов являются налог на доходы физических лиц, налог на прибыль корпораций, налоги социального страхования, акцизы, налоги на имущество и на дарение, таможенные пошлины. Налог на доходы физических лиц дает почти половину всех доходов и составляет почти 10% ВНП. Налоги на социальное страхование (Налоги на Социальное Обеспечение и Medicare Hospital Insurance) - это второй важнейший источник поступлений, составляющий примерно треть общих поступлений и чуть меньше 7% ВНП. Вклад налога на прибыль корпораций - 10 % совокупных доходов (от 1.5 до 2 % ВНП). Поступления от остальных налогов и прочих разнообразных источников, включающих прибыль Федеральной Резервной Системы, дополняют баланс и составляют примерно 1.5% ВНП.

| Таблица 2. Доходы федерального бюджета (в млрд. долларов) | |||||||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |||

| Вид поступления | |||||||||||||

| Налог на доходы физических лиц | 994 | 947 | 998 | 1,059 | 1,114 | 1,162 | 1,228 | 1,305 | 1,387 | 1,477 | 1,673 | ||

| Корпоративный налог | 151 | 179 | 175 | 199 | 235 | 246 | 260 | 275 | 289 | 303 | 319 | ||

| Налог на социальное страхование | 694 | 710 | 748 | 789 | 832 | 869 | 908 | 948 | 994 | 1,045 | 1,097 | ||

| Акцизы | 66 | 67 | 70 | 72 | 75 | 77 | 79 | 82 | 85 | 87 | 90 | ||

| Налог на имущество и на дарение | 28 | 26 | 24 | 25 | 22 | 25 | 22 | 23 | 25 | 16 | 15 | ||

| Таможенные пошлины | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 26 | 27 | 28 | ||

| Прочие поступления | 38 | 33 | 34 | 39 | 42 | 44 | 46 | 48 | 50 | 52 | 55 | ||

|

|

|

|

|

|

|

|

|

|

|

| |||

| Итого | 1,991 | 1,983 | 2,07 | 2,206 | 2,342 | 2,447 | 2,568 | 2,706 | 2,856 | 3,008 | 3,277 | ||

| On-budget | 1,484 | 1,464 | 1,525 | 1,632 | 1,739 | 1,816 | 1,907 | 2,014 | 2,130 | 2,243 | 2,474 | ||

| Off-budget |

| 508 | 518 | 545 | 574 | 602 | 631 | 661 | 693 | 727 | 764 | 803 | |

| Источник: Бюджетное Управление Конгресса | |||||||||||||

О налоговых источниках поступлений бюджета уже говорилось. Охарактеризуем прочие источники бюджетных поступлений.

Таможенные пошлины и многочисленные прочие источники вносят гораздо меньший вклад в доходную часть американского бюджета, по сравнению со сбором налогов. Бюджетное Управление Конгресса планирует, что со временем поступления от таможенных пошлин будут расти параллельно с ростом импорта. В течение нескольких следующих лет, однако, их рост будет обуздываться в рамках узаконенного в 1994 году и постепенно вводимого снижения тарифов.

Крупнейшей составляющей прочих поступлений являются доходы Федеральной Резервной Системы, которые учитываются вкачестве поступлений с момента перевода на счета Казначейства. Эти доходы обуславливаются величиной процентов, полученных по инвестиционным портфелям ценных бумаг, а также прибылью или убытками от операций с иностранной валютой. В последние месяцы, доход от вложений в ценные бумаги снизился, поскольку центральный банк занялся проведением контрциклической монетарной политики по снижению процентных ставок с целью стимулирования экономического роста и противодействия спаду экономики. Вдобавок, рецессия сократила портфель активов Федерального Резерва, вследствие замедления роста вложений сообщества в американскую валюту. Этот спад привел к тому, что Бюджетное Управление предсказывает существенное уменьшение поступлений от ФРС в 2002 и 2003 годах по сравнению с ранее запланированными показателями. Однако, доходы центрального банка, а следовательно, и поступления с его счетов на с чета Казначейства, как прогнозируется, вернуться на свои прошлые тренды уже в 2004-2005 годах.

Другой небольшой, но очень важный компонент прочих поступлений - это Universal Service Fund. Получаемые из сферы телекоммуникаций, деньги фонда предназначаются на финансирование Интернет-услуг для библиотек и школ в низко-доходных районах и на субсидирование базовых телефонных услуг для районов с высокой стоимостью и низкодоходных домохозяйств.Текущие планы Бюджетного Управления по этому виду доходов колеблются в районе 5 миллиардов долларов ежегодно в течение периода 2002-2012 гг., хотя уровень совокупных поступлений из этого источника, как ожидается, снизится по сравнению с запланированным 1 января 2002 г.

Еще одно уменьшение, зарегистрированное Бюджетным Управлением Конгресса в его планах, относится к категории "прочие" прочих источников поступлений. Положения Investor and Capital Markets Fee Relief Act, принятого в декабре 2001 года, уменьшают взносы, которые, как ожидало Бюджетной Управление, могла получить Комиссия по рынку ценных бумаг; закон также реклассифицирует их как необоснованные сборы, которые проявляются в бюджете скорее как негативные расходы, чем как поступления.

В сумме изменения в поступлениях из двух названных источников покрывают большую часть 82-миллиардных корректив, внесенных Бюджетным Управлением Конгресса в его планы с 1 января 2002 года.

Похожие работы

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... система. Тем более, что во Франции, как и в Беларуси, значительна доля государственной собственности. Бюджетная система Французской Республики включает в себя следующие звенья: центральный бюджет (бюджет центрального правительства), присоединенные бюджеты государственных организаций, специальные бюджеты государственных организаций, специальные счета казначейства, бюджеты местных органов власти ( ...

... нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[2]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения[3]. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев