Навигация

Дефицит, профицит государственного бюджета США и динамика государственного долга

66826

знаков

6

таблиц

2

изображения

8. Дефицит, профицит государственного бюджета США и динамика государственного долга.

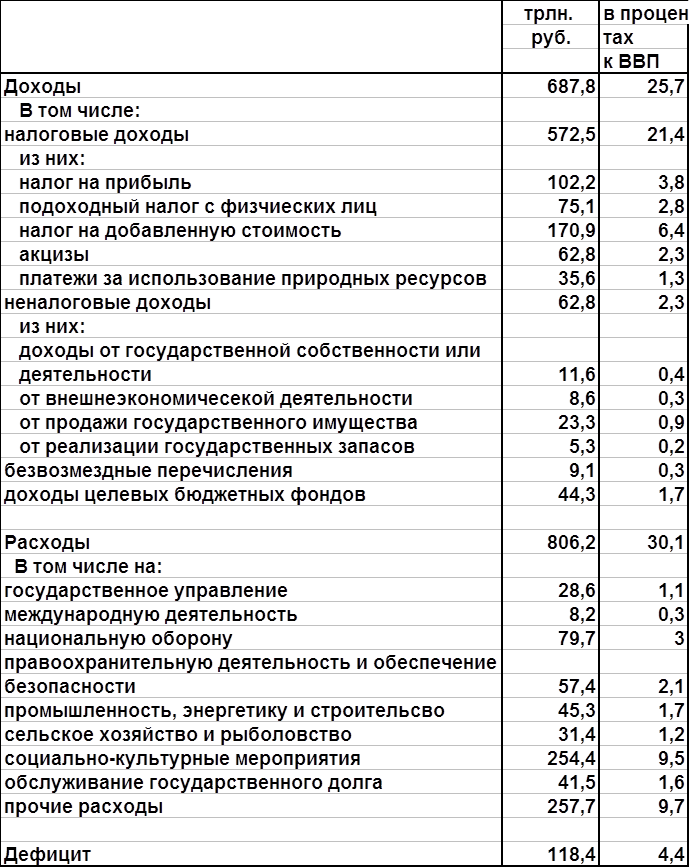

В расчетной части суммируются правительственные заимствования и долги с 2001 по 2007 годы. В 2001 году правительство выплатило 90 миллиардов внутреннего долга, снизив сумму долга до 3 320 миллиардов долларов. Долг на правительственных счетах возрос до 231 миллиарда долларов, совокупный федеральный долг возрос на 141 миллиард до уровня 5 770 миллиардов долларов. Динамика профицита/ дефицита государственного бюджета США приведена в расчетной части.

Федеральное правительство финансирует дефицит главным образом за счет публичных заимствований. Таблица 1 Расчетной части показывает взаимосвязь между федеральным профицитом/дефицитом и изменениями в публичном долге. Заимствования или же выплаты долга зависят от расходных программ правительства и изменений в налоговом законодательстве, от экономичсеских условий, которые влияют на налоговые поступления и расходы, а также от политики управления государственным долгом.

Профицит или дефицит общего или консолидированного бюджета складывается из двух частей: профицита/дефицита on-budget и профицита/дефицита объектов off-budget, исключаемого из бюджета в соответствии с законом. В соответствии с действующим законодательством, к объектам off-budget относятся доверительные фонды социальной защиты (страхование жертв чрезвычайных ситуаций, лиц, утративших трудоспособность, страхование по возрасту), а также Фонд федеральной почтовой службы. Суммы off-budget фактически совпадают с социальной сферой, которая характеризовалась значительным профицитом в 2001 году и, как планируется, будет иметь значительный и растущий профицит в течение рассматриваемого периода. Профициты или дефициты off- и on-budget складываются для определения финансовых потребностей правительства.

Потребность правительства в заимствованиях или его способность производить долговые выплаты всегда зависела от нескольких факторов, помимо дефицита/профицита бюджета, таких как изменения в балансе наличности, регулируемом Казначейством. Как показано в таблице 13-2, эти прочие факторы, которые названы в таблице "финансирование, не связанное с изменением внутреннего долга", могут либо увеличивать, либо уменьшать потребность правительства в заимствовании или его способность выплачивать долги. (Рост возможностей по долговым выплатам отражается знаком "+", профицитом, снижение - "-", дефицитом). В 2001 году общий профицит составил 127 миллиардов, а "финансирование, не связанное с изменением внутреннего долга" - минус 37 миллиардов. В результате правительство смогло выплатить 90 миллиардов долларов по внутреннему долгу.

В случае значительного профицита/дефицита, можно с уверенностью предсказывать выплаты по внутреннему долгу, либо же финансирование дефицита за счет новых заимствований. За последние 15 лет суммарный дефицит составил 1 432 миллиарда долларов, а Публичный долг возрос на 1 579 миллиардов долларов. Прочие факторы, таким образом, добавили к долгу 147 миллиардов, то есть в среднем по 10 миллиардов долларов в год. Колебания в суммах дополнительных заимствований или же наоборот, уменьшающих Публичный долг выплат, были весьма значительными: от 19 до 37 миллиардов долларов. Прочие факторы, влияющие на заимствования правительства, не зависят от размера бюджетного дефицита/профицита. Поэтому, даже когда наблюдается достаточно небольшой дефицит или профицит, прочие факторы могут вызвать значительные изменения во внутреннем долге.

Влияние некоторых факторов на внутренние заимствования может в большинстве лет быть незначительным, даже в случае небольшого дефицита/профицита. Это является следствием их естественной ограниченности. Например, сокращения в балансе наличности, хотя и могут иногда быть значительными, неизменно ограничиваются прошлыми накоплениями, которые уже были профинансированы при их создании. Увеличения в балансе наличности также ограничениы, поскольку более целесообразной является выплата долга.

Тем не менее, один особый фактор в финансировании окажет значительный единовременный эффект в 2002 году, а два других фактора будут очень важными на протяжении длительного времени.

Первый фактор - это конечные покупки не-федеральных ценных бумаг Национальным Железнодорожным Пенсионным Трастом. Этот доверительный фонд был учрежден Тhe Railroad Retirement and Survivors' Improvement Act (2001). В соответствии с этим законом, большая часть активов Пенсионного Совета Железнодорожной сферы переводятся в новый траст, который, предполагается, будет инвестировать в частные акции и облигации. Закон устанавливает особый порядок покупки и продажи не-федеральных активов этим доверительным фондом, трактуя такие покупки как средства финансирования, не входящие в бюджетные расходы. Следовательно, возросшая потребность во внутреннем долге для финансирования инвестиций в не-федеральные активы скорее будет маскироваться как часть "финансирования, не связанного с изменением внутреннего долга", чем включаться дефицит. По прогнозам это должно увеличить заимствования и, следовательно, Публичный долг на 15 миллиардов долларов в 2002 году. Конечные покупки или продажи в последующие годы планируются в значительно меньших масштабах.

Второй фактор - это премии при выкупе долговых обязательств - доплата к их номинальной стоимости. Департамент Казначейства выкупает некоторые непогашенные долговые обязательства (облигации) в рамках управления внутренним долгом. Премии в настоящее время рассчитываются исходя их процентных ставок, которые упали с того времени, когда облигации были проданы, в результате чего рыночная стоимость облигаций гораздо выше их номинальной стоимости. Премии учитываются отдельно от итогов бюджета, как отдельная статья "финансирования, не связанного с изменением внутреннего долга". Важно отметить, что, несмотря на названное выше обстоятельство, объем выкупа до настоящего времени остается достаточно небольшим в общей сумме долговых обязательств. Вместе с тем, в 2000 году премии по облигациям номинальной стоимостью 21.2 миллиарда долларов составили 5.5 миллиарда долларов, в 2001 году по облигациям номинальной стоимостью 33.8 миллиарда долларов - 10.7 миллиарда долларов.

Прогнозы на 2002 год включают только премии, выплачиваемые по обязательствам декабря 2001 года. Казначейство сообщило, что впредь решения по выкупным операциям будут объявляться в ежеквартальных уведомлениях о выплате долга. Казначейство также уведомило, что скорее всего появятся периоды, в которые выкупные операции проводиться не будут.

Третий важный фактор был создан Законом О федеральной кредитной реформе 1990. Расходы бюджета на прямое кредитование и выдачу гарантий складываются из оценочных затрат на даты предоставления таких ссуд и гарантий. Денежные потоки от правительства к обществу и обратно в результате таких ссуд и гарантий не включаются в правительственные издержки, если только они прямо не предусмотрены в бюджете. Следовательно, по сути своей они являются внебюджетными и учитываются как операции на счетах внебюджетного финансирования в разрезе отдельных кредитных программ. Чистые денежные потоки по счетам финансирования, включая внутриправительственные и публичные трансакции, называются "конечным финансированием". Оно определяется также как и "расходы" по бюджетным счетам и поэтому влияет на способность правительства выплачивать Публичный долг или же на возникновение потребности в новых внутренних заимствованиях, также как профицит и дефицит.

Конечное финансирование включает:

Публичные трансакции:

-выдача и погашение ссуд

-получение процентов и прочих вознаграждений

-обязательные выплаты и т.д.

Внутриправительственные операции:

-получение субсидий

-получение или выплата процентов.

Внутриправительственные трансакции не влияют на правительственные заимствования. Если даже дефицит/профицит колеблется, конечное финансирование изменяется на ту же величину, но с противоположным знаком, так что они компенсируют друг друга. С другой стороны, конечное финансирование в публичной сфере повышает потребность в заимствованиях, аналогично росту бюджетных расходов, поскольку также выплачивается в денежной форме. Поступления по счетам финансирования могут быть использованы Правительством для выплат по его обязательствам и, таким образом, как и рост бюджетных поступлений, снизить потребность в заимствованиях.

Воздействие конечного финансирования усилилось в середине 1990-х. К 2001 году на эти цели ушло 23 миллиарда долларов, что соответственно уменьшило выплаты по долгу на ту же цифру. Прогнозируется необходимость в дополнительном финансировании на сумму 17 миллиардов долларов в 2002 году и по 10 миллиардов - в каждом последующем году рассматриваемого периода. Большая часть этих сумм обычно направляется на программы кредитования студентов. Поскольку прямые ссуды требуют денежных выплат на всю их сумму (взаимозачетов здесь быть не может), на начальной стадии их реализации возрастают федеральные заимствования. Позднее, с возвратом ссуд, потребность в заимствованиях падает.

Заключение.

Первые годы нового века, безусловно, станут важнейшей вехой в истории Соединенных Штатов Америки: экономический бум, профициты бюджетов 2000 (236 миллиардов долларов) и 2001 (153 миллиарда долларов) годов, породившие более чем смелые прогнозы государственных структур, сменились почти стомиллиардным дефицитом в году 2002. Американская экономика, великолепная, грандиозная, как самолет Президента США, кажется, попала в "воздушную яму". Ни с чем другим приведенные в работе графики и сравнить нельзя.

Масштабность американской финансовой системы, степень ее влияния на общемировые процессы заставляют всех признавать, что вопрос устойчивости мировой экономики сегодня - это вопрос устойчивости финансовой системы США. Соединенные Штаты - стержень не только мировой экономики (более 30 мирового ВВП), но и всей мировой финансовой системы. Доллар является мировой резервной валютой, а американским гражданам и корпорациям принадлежит 55 процентов всех выпущенных в мире акций.

Именно по этим причинам в курсовой работе особое внимание было уделено долгосрочному аспекту экономической, бюджетной политики, проводимой руководством страны. Анализ приведенных данных с относительно высокой степенью вероятности и позволяет сделать вывод о том, что действия людей, структур, находящихся у руля американской экономики, выведут ее из состояния рецессии, а значит мировой кризис нам пока не грозитJ

Список использованной литературы

1. The Budget and Economic Outlook: Fiscal Years 2003-2012 // http://www.cbo.gov/showdoc.cfm?index=3277&sequence=0

2. Budget of the United States Government, Fiscal Year 2003 // http://www.whitehouse.gov/omb/budget/

3. Budget of the US Government, Public Budget Database // http://w3.access.gpo.gov/usbudget/fy2003/db.html

4. Federal Receipts, Outlays, And Debt // Federal Receipts, Outlays, And Debt

5. www.louisville.edu/library/ekstrom/ govpubs/federal/budget/budget.html

6. http://www.access.gpo.gov/su_docs/gils/records/oeids-00022.html

7. Analytical Perspectives, Budget of the United States Government, Fiscal Year 2003 // wais.access.gpo.gov

8. The Vanishing Federal Budget Surplus: What Happened? // www.senate.state.mi.us

9. Синдром глобального дефолта// http://www.rg.ru/bussines/financ/114.shtm

Приложение 1.

| Бюджетный календарь | |

| Между первым понедельником Января и превым понедельником Февраля | Президент передает бюджет, включающий возможную секвестрацию, в Конгресс. Предварительный доклад. |

| Шесть недель спустя | Комитеты Конгресса представляют в Бюджетные Комитеты бюджетные расчеты |

| 15 апреля | Принятие бюджета Конгрессом |

| 15 мая | Начинается рассмотрение в Палате ежегодных законопроектов об ассигнованиях |

| 15 июня | Окончательное согласование |

| 30 июня | Палата утверждает ассигнования |

| 15 июля | Доклад Президента |

| 20 августа | АУБ модернизирует предварительный доклад о секвестрации |

| 1 октября | Начало финансового года |

| В течение 15 дней после окончания заседания Конгресса | АБУ выпускает окончательный доклад о секвестрации и Президент, в случае необходимости, подписывает Указ о секвестрации |

Приложение 2. Сопоставление операций on-budget и off-budget\1\

(в миллиардах долларов)

--------------------------------------------------------------------------------------------------------------------

Поступления Расходы Профицит или дефицит (-)

------------------------------------------------------------------------------------------------

Финансовый год Off- Off- Off-

Всего On-budget budget Итого On-budget budget Итого On-budget budget

--------------------------------------------------------------------------------------------------------------------

1990............ 1032.0 750.3 281.7 1253.2 1028.1 225.1 -221.2 -277.8 56.6

1991............ 1055.0 761.2 293.9 1324.4 1082.7 241.7 -269.4 -321.6 52.2

1992............ 1091.3 788.9 302.4 1381.7 1129.3 252.3 -290.4 -340.5 50.1

1993............ 1154.4 842.5 311.9 1409.5 1142.9 266.6 -255.1 -300.5 45.3

1994............ 1258.6 923.6 335.0 1461.9 1182.5 279.4 -203.3 -258.9 55.7

1995............ 1351.8 1000.8 351.1 1515.8 1227.2 288.7 -164.0 -226.4 62.4

1996............ 1453.1 1085.6 367.5 1560.6 1259.7 300.9 -107.5 -174.1 66.6

1997............ 1579.3 1187.3 392.0 1601.3 1290.7 310.6 -22.0 -103.4 81.4

1998............ 1721.8 1306.0 415.8 1652.6 1336.0 316.6 69.2 -30.0 99.2

1999............ 1827.5 1383.0 444.5 1701.9 1381.2 320.8 125.5 1.8 123.7

2000............ 2025.2 1544.6 480.6 1788.8 1458.1 330.8 236.4 86.6 149.8

2001............ 1991.0 1483.5 507.5 1863.9 1516.9 347.0 127.1 -33.4 160.5

2002 estimate... 1946.1 1428.9 517.2 2052.3 1690.6 361.7 -106.2 -261.7 155.5

2003 estimate... 2048.1 1502.7 545.3 2128.2 1761.5 366.8 -80.2 -258.8 178.6

2004 estimate... 2175.4 1601.9 573.5 2189.1 1810.1 379.0 -13.7 -208.3 194.5

2005 estimate... 2338.0 1729.8 608.2 2276.9 1885.5 391.4 61.1 -155.6 216.8

2006 estimate... 2455.3 1821.6 633.7 2369.1 1963.4 405.7 86.2 -141.8 228.0

2007 estimate... 2571.7 1906.4 665.3 2467.7 2045.8 421.9 104.0 -139.4 243.4

--------------------------------------------------------------------------------------------------------------------

\1\ Операции Off-budget включают доверительные фонды социального обеспечения и фонд Почтовой службы.

Приложение. Федеральные финансы и федеральный долг.(в миллиардах долларов)

2001 2002 2003 2004 2005 2006 2007

----------------------------------------------------------------------------------------------------------------

Финансы:

Профицит / дефицит (-) консолидированного

бюджета.................................. 127.1 -106.2 -80.2 -13.7 61.1 86.2 104.0

"Финансирование, не связанное с

изменением публичного долга":

Премии (-) при выкупе казначейских -10.7 -2.8 ........ ........ ........ ........ ........

ценных бумаг \1\.......................

Конечные покупки (-) не-федеральных ....... -15.4 -0.9 -* * 0.2 0.3

ценных бумаг Национальным

Железнодорожным Пенсионным Трастом.....

Изменения в: \2\

Казначейском Балансе наличности...... 8.4 -15.8 ........ -5.0 ........ ........ -5.0

Непроплаченных чеках, депозитных фон- -12.7 -1.4 -0.5 ........ ........ ........ ........

дах и т.д. \3\.......................

Сеньораж монет......................... 1.3 0.9 1.1 1.2 1.2 1.2 1.2

уменьшения: Конечное финансирование:

Ассигнований на прямое кредитование.... -19.1 -15.3 -15.4 -14.5 -14.7 -14.9 -14.7

Ассигнований на гарантированные ссуды.. -4.2 -1.6 3.0 2.8 4.3 5.0 5.4

--------------------------------------------------------------------

Всего по финансированию, не

связанному с изменением публичного долга -37.0 -51.3 -12.6 -15.6 -9.2 -8.5 -12.9

--------------------------------------------------------------------

Всего, суммы, доступные для 90.1 -157.5 -92.8 -29.4 52.0 77.7 91.1

выплат по публичному долгу...............

Изменения в публичном долге.............. -90.1 157.5 92.8 29.4 -52.0 -77.7 -91.1

Законодательно ограниченный долг,

Конец года:

Долговые обязательства Казначейства...... 5,743.2 6,109.9 6,499.4 6,866.8 7,182.3 7,481.9 7,780.2

Долг Казначейства, подлежащий ограничению -15.3 -15.3 -15.3 -15.3 -15.3 -15.3 -15.3

И долг агентств, не подлежащий ограничению

\4\.......................................

Ограничения по дисконтам и премиям \5\.... 4.9 4.9 4.9 4.9 4.9 4.9 4.9

--------------------------------------------------------------------

Итого, законодательно ограниченный долг \6\ 5,732.8 6,099.5 6,489.0 6,856.4 7,171.9 7,471.5 7,769.8

Непогашенный долг на конец года:

Совокупный федеральный долг: \7\

Долговые обязательства Казначейства.... 5,743.2 6,109.9 6,499.4 6,866.8 7,182.3 7,481.9 7,780.2

Долговые обязательства агентств........ 27.0 27.2 26.5 25.7 24.6 23.9 23.1

--------------------------------------------------------------------

Итого, совокупный федеральный долг... 5,770.3 6,137.1 6,525.9 6,892.5 7,206.9 7,505.8 7,803.3

По субъектам:

Долговые обязательства у клиентов 2,450.3 2,659.6 2,955.6 3,292.9 3,659.2 4,035.8 4,424.4

правительства..........................

Публичные долговые обязательства \8\... 3,320.0 3,477.5 3,570.3 3,599.6 3,547.7 3,470.0 3,378.9

----------------------------------------------------------------------------------------------------------------

* $50 миллионов или менее.

\1\ Включает только выплаты по премиям и выкупу обязательств за Декабрь 2001. Для последующих выкупов прогнозы не приводятся.

\2\ Рост в казначейском балансе наличности (активы) может быть средством финансирования дефицита, поэтому обозначается знаком плюс. Рост депозитов (которые являются обязательствами) также рассматривается как источник покрытия дефицита и имеет положительный знак.

\3\ Помимо неоплаченных чеков и депозитных фондов, включает накопленные проценты по долгам Казначейства, разнообразные пассивные статьи, размещение Специальных Прав Заимствования, разнообразные статьи актива, выручку от продажи золота.

\4\ Состоит преимущественно из долга Банка Федеральных Ассигнований.

\5\ Состоит из непогашенных дисконтов (за вычетом премий) по публичным выпускам долговых расписок и бонов Казначейства (не облигаций с нулевым купоном) и нереализованного дисконта по сериям правительственных ценных бумаг

\6\ Законодательно ограниченный долг составляет $5,950 миллиардов.

\7\ Публично размещенные ценные бумаги Казначейства и облигации с нулевым купоном, размещенные в правительстве почти всегда учитываются по продажной цене плюс погашенные купоны или реже премии. Долговые ценные бумаги агентств почти всегда учитываются по номинальной стоимости. Ценные бумаги Казначейства на правительственных счетах почти всегда учитываются по номинальной стоимости за вычетом непогашенных дисконтов (если имеются).

\8\ В конце 2001, Федеральные Резервные Банки держали федеральных ценных бумаг на 534ю1 миллиард долларов. Остальную сумму в 2.785,9 миллиардов составляют публично размещенные ценные бумаги.

Похожие работы

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... система. Тем более, что во Франции, как и в Беларуси, значительна доля государственной собственности. Бюджетная система Французской Республики включает в себя следующие звенья: центральный бюджет (бюджет центрального правительства), присоединенные бюджеты государственных организаций, специальные бюджеты государственных организаций, специальные счета казначейства, бюджеты местных органов власти ( ...

... нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[2]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения[3]. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев