Навигация

Расходы федерального бюджета

66826

знаков

6

таблиц

2

изображения

5. Расходы федерального бюджета.

Федеральные доходы могут быть разделены на три категории, в соответствии с подходом к ним в бюджетном процессе.

Дискреционные расходы - на оборону, транспорт, национальные парки, международную помощь - составляют примерно треть бюджета. Дискреционные программы контролируются ежегодными ассигнационными законами; разработчики общей политики решают каждый год, сколько долларов выделить на ту или иную деятельность. Некоторые взносы и прочие сборы, возникающие в процессе ассигнования, классифицируются как компенсирующие поступления, возмещающие дискреционное расходование. Свои планы Бюджетное управление строит с учетом принятого в 1985 году Закона о сбалансированном бюджете и контроле дефицита, который гласит, что текущие расходы (т.е. сейчас это расходы 2002 года) должны предполагаться в соответствии с уровнем инфляции в будущем.

Обязательные расходы, которые представляют более 50% федерального бюджета, состоят в подавляющем числе из программ по выплате пособий, таких как Социальное обеспечение, Медицинская помощь для престарелых, Медицинская помощь для неимущих. Конгресс, как правило, контролирует расходы на эти программы путем принятия правил подведомственности, расчета пособий и других параметров, а не путем ассигнования точного количества средств в каждом году. Проекты бюджетного управления в части обязательных расходов учитывают, что существующие законодательство и политические установки будут неизменны и большинство из истекающих программ будут продолжены.

Компенсирующие поступления - различные сборы, которые учитываются как отрицательные бюджетные полномочия и расходы - собираются вне ассигнационных процессов. Компенсирующие поступления отличаются от доходов тем, что доходы собираются как проявление верховенства власти правительства, в то время как компенсирующие поступления, как правило, поступают с других счетов правительства или выплачиваются обществом в деловом обороте (например, арендные платежи за право разработки недр).

Чистый процент - включает процент, выплачиваемый по ценным бумагам Казначейства и прочие проценты, уплачиваемые правительством (например, за просроченный долг) за вычетом процентов, получаемых правительством из различных источников (например, с коммерческих банков по налоговым и ссудным счетам). Изменяются эти расходы в зависимости от размера гос. долга, ежегодного бюджетного дефицита или профицита, рыночных процентных ставок.

Структура государственных расходов меняется со временем. Сегодня, правительство тратит меньше - в пропорции к ВНП - по дискреционным направлениям и больше - по обязательным. Дискреционные расходы упали с 12.7% ВНП в 1962 до 6.4% в 2001. За этот же период обязательные расходы (за вычетом компенсирующих поступлений) возросли с 4.9% ВНП то 9.9%. В будущем планируется рост как обязательных расходов, так и дискреционных.

Совокупные расходы федерального бюджета в 2001 году составили 1.9 триллионов долларов, что на 4.2 процента больше, чем в 2000 году. В 2002 году, как планирует Бюджетное Управление Конгресса, расходы возрастут на 7.5-10.6% если будет проводиться та же политика. Этот рост будет самым большим с1990, когда наблюдался значительный скачок расходов из-за кризиса сбережений и кредитов.

Вновь принятые законодательные акты, увеличивая ассигнования как на оборонные, так и на ряд не-оборонных мероприятий, вносят свой вклад в общий рост бюджетных расходов текущего года. Основываясь на недавних законодательных актах, БУК прогнозирует, что дискреционные бюджетные полномочия возрастут на 7.4% по сравнению с 2001 годом; дискреционные расходы - на 12.8 %. Стимулирует такой быстрый рост в расходах и резкое возрастание в бюджетных полномочиях, предоставляемых в последние несколько лет, а также расходы в виде непредвиденных ассигнований, связанных с событиями 11 сентября. Также воздействие оказывает закон о согласовании экономического роста и ослабления налогового бремени 2001, который увеличивает налоговые кредиты по детям, добавляя более 4 миллиардов долларов расходов на 2002 год в виде возвратов по этим кредитам.

Вялость экономики также вносит свой вклад в повышение затрат в 2002 году. Рецессия и ее последствия по прогнозам к середине 2002 года вытолкнут безработицу на уровень 6.2 %. В результате, компенсации по безработице, как ожидается, перевалят за 167% по отношению к уровню 2001 года. С ростом числа безработных растет и количество субъектов других поддерживающих программ, таких как Продовольственные Талоны (расходы по этой программе увеличатся в текущем году на 19%).

БУК прогнозирует, что без дальнейшего совершенствования законодательства темпы роста расходов могут установиться на уровне 3.8% в год на протяжение следующих 10 лет. В соответствии с таблицей, они могут достигнуть величины в 2.9 триллиона долларов против 2 триллионов в 2002 году.

|

Таблица 3. Расходы федерального бюджета.

| ||||||||||||||||

|

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | Итого, | Итого, | |||

|

| ||||||||||||||||

| В миллиардах долларов | ||||||||||||||||

| Дискреционные расходы | 649 | 733 | 764 | 784 | 808 | 824 | 841 | 866 | 888 | 910 | 937 | 953 | 4,021 | 8,575 | ||

| Обязательные расходы | 1,095 | 1,188 | 1,248 | 1,292 | 1,362 | 1,428 | 1,508 | 1,602 | 1,701 | 1,809 | 1,933 | 2,023 | 6,837 | 15,904 | ||

| Компенсационные выплаты | -87 | -88 | -101 | -113 | -119 | -115 | -122 | -129 | -136 | -143 | -152 | -160 | -570 | -1,289 | ||

| Чистый процент | 206 | 170 | 174 | 188 | 188 | 182 | 175 | 165 | 153 | 138 | 120 | 92 | 908 | 1,577 | ||

| Итого | 1,864 | 2,003 | 2,085 | 2,152 | 2,238 | 2,319 | 2,402 | 2,504 | 2,606 | 2,714 | 2,838 | 2,908 | 11,196 | 24,767 | ||

| On-budget | 1,517 | 1,645 | 1,718 | 1,774 | 1,848 | 1,915 | 1,983 | 2,069 | 2,153 | 2,240 | 2,343 | 2,387 | 9,237 | 20,429 | ||

| Off-budget | 347 | 358 | 367 | 379 | 391 | 405 | 419 | 434 | 453 | 474 | 495 | 521 | 1,960 | 4,337 | ||

| Источник: Бюджетное Управление Конгресса | ||||||||||||||||

|

| ||||||||||||||||

|

Таблица 4. Среднегодовые темпы роста расходов (%)

| |||||||||||

| 1991-1996 | 1996-2001 | 2000-2001 | 2001-2002 |

| |||||||

|

| |||||||||||

| Дискреционные | * | 4.0 | 5.6 | 12.8 | 2.7 | ||||||

| Оборонные | -3.6 | 2.8 | 3.8 | 14.8 | 2.3 | ||||||

| Необоронные | 4.5 | 5.2 | 7.3 | 11.0 | 3.0 | ||||||

| Обязательные | 5.7 | 5.1 | 6.1 | 9.1 | 5.4 | ||||||

| Социальное обеспечение | 5.4 | 4.3 | 5.7 | 5.0 | 5.5 | ||||||

| Медицинская помощь престарелым | 10.9 | 4.5 | 10.1 | 4.9 | 7.2 | ||||||

| Медицинская помощь неимущим | 11.9 | 7.2 | 11.1 | 9.5 | 8.5 | ||||||

| Прочие | -0.8 | 6.1 | -0.2 | 22.1 | c | 0.5 | |||||

| Чистый процент | 4.4 | -3.1 | -7.6 | -17.4 | -5.9 | ||||||

| Совокупные расходы | 3.3 | 3.6 | 4.2 | 7.5 | 3.8 | ||||||

| Совокупные расходы исключая чистый процент | 3.2 | 4.7 | 5.9 | 10.6 | 4.4 | ||||||

| Для заметки: | |||||||||||

| Индекс потребительских цен | 2.8 | 2.5 | 3.3 | 1.8 | 2.5 | ||||||

| Номинальный ВНП | 5.4 | 5.7 | 4.1 | 1.6 | 5.3 | ||||||

| Дискреционные бюджетные полномочия | 1.7 | 5.7 | 13.2 | 7.4 | 2.6 | ||||||

| Оборонные | -4.4 | 4.5 | 10.0 | 5.1 | 2.6 | ||||||

| Необоронные | 2.0 | 7.0 | 16.7 | 9.7 | 2.6 | ||||||

|

| |||||||||||

| Источник: Бюджетное Управлении Конгресса. | |||||||||||

| * = между -0.05 процента и нулем. | |||||||||||

Касаясь дискреционных расходов в 2002 году, Бюджетное Управление планирует, что оборонные расходы возрастут до 351 миллиарда долларов, недискреционные расходы - до 381 миллиарда долларов. Общий рост дискреционных расходов составит, таким образом, 84 миллиарда долларов, что на 12.8 процентов превышает уровень 2001 года. Вспомогательные ассигнования, вследствие событий 11 сентября, а это примерно 40 миллиардов долларов (из которых Министерство обороны уже получило в 2001 году около 14 миллиардов долларов (из первого транша в 20 миллиардов) и в текущем году получит еще 4 миллиарда из второго транша), составят примерно четверть ожидаемого роста. Оставшаяся часть ассигнований направляется в необоронную сферу, но здесь обратная последовательность: 6 миллиардов в 2001 году и 16 миллиардов – в 2002.

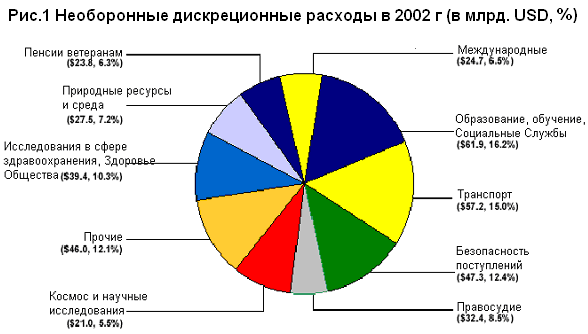

На рисунке 1 наглядно отражены дискреционные расходы необоронной сферы.

В части обязательных расходов: В настоящее время более половины из 2 триллионов совокупных государственных расходов составляют обязательные расходы (за вычетом чистого процента). Большинство обязательных программ предусматривают выплаты получателям - широкому спектру лиц, а также предприятий, некоммерческих организаций, правительствам штатов и органам местного самоуправления, которые отвечают предъявляемым критериям и обращаются в соответствующие фонды. Платежи обычно регулируются формулами, установленными в законах, и не ограничиваются финансовыми рамками ассигнационных законов (в отличие от дискреционных расходов).

Как часть общих расходов, обязательные расходы постоянно возрастали от 32% в 1962 году до 59% в 2001. Если текущий курс будет сохраняться, обязательные расходы продолжат расти еще более быстрыми темпами, чем прочие расходы, и достигнут 70% совокупных расходов в 2012 году, как прогнозирует Бюджетное Управление.

Наиболее значимыми программами обязательных расходов, как уже упоминалось раньше, являются Социальное Обеспечение, Федеральная Программа Медицинской Помощи Престарелым и Федеральная Программа Медицинской Помощи Неимущим, которые в совокупности составили более 72% обязательных расходов в 2001 и, планируется, достигнут 79% в 2012.

Менее чем четверть обязательных расходов, или одна седьмая всех федеральных расходов, являются means-tested, то есть выплачиваются только тем, кто документально обоснует свою потребность на основе данных о доходах или имуществе, которые должны быть ниже определенного порога. В некоторых случаях, используются и другие критерии, например, семейное положение.

Остальные обязательные расходы обоснования не требуют и называются non-means-tested.

К means-tested расходам относятся, например: Федеральная Программа Медицинской Помощи Неимущим, Государственное Страхование Здоровья Детей, Продуктовые Талоны, Поддержка Семьи, Пенсии Ветеранам, Детское Питание, Студенческие Ссуды.

Non-means-tested расходы включают: Социальное Обеспечение, Федеральную ПРограмму Медицинской Помощи Престарелым, Пенсии (Федеральные гражданские, Военные и пр.), Пособие по безработице, Пособия ветеранам, Здравоохранение от Министерства Обороны и др.

Вообще, расходы федерального бюджета США, как и его доходы - тема для отдельного исследования, однако рамки курсовой работы вынуждают перейти к следующему пункту.

6. Финансы штатов.

В целом по штатам расходы объединенных бюджетов штатов составляют 26% от расходов федерального бюджета. Доходы бюджетов штатов:

1. Основной источник - налог с оборота и акцизы (косвенные налоги около 50% доходов) средняя ставка по налогу с оборота - 4%.

2. ПДХН с населения - это дополнительный налог к федеральным 2-10% (занимает 30% в доходах).

3. Налог на прибыль корпораций - дополнительный к федеральному. Его доля - 8% всех доходов. Ставка 2-10%, в некоторых штатах их не выделяют, а идет как ПДХН с юридических и физических лиц.

4. Остальное - налоги на дарение, имущественный налог.

Расходы:

1. Образование - 24-25% - в основном ВУЗы. Студентов почти 15 млн., 80% студентов в государственных ВУЗах, 20% - в частных (плата до 20 тыс. $ в год). У нас 10% студентов - в негосударственных ВУЗах. 40% доходов ВУЗов дает государство, из них - 27% - из бюджетов штатов. Во всех ВУЗах студенты платят, плата около 25% доходов ВУЗов. Пожертвования - 5-6%. Оплата услуг (выполнение НИОКР) - 25%.

2. На общественное благосостояние - на социальные нужды - 23%.

3. На здравоохранение - 12%.

4. Строительство автодорог - 12%.

5. Содержание полиции и др. правоохранительных органов - 7%.

Штаты самостоятельно составляют, рассматривают и утверждают бюджеты, вводят налоги, при условии, что это не противоречит федеральным законам.

7. Финансы органов местного самоуправления

Основной доходный источник - поимущественные налоги - 3/4 всех доходов. Это налоги: с недвижимости (ставка 1,5% (примерно 1500$ в год)), с продаж и акцизы (11%+ПДХН и НП) - доля 6% во всех доходах.

Структура расходов:

1. На образование - 43%. В основном на школьное образование: 90% школьников учится в государственных школах, остальные - религиозные общины и т.п. Собственных средств на финансирование школ не хватает, они получают субвенции.

2. На здравоохранение и социальное благосостояние - 12%.

3. На жилье (ссуды, дотации), на охрану окружающей среды - 11%.

4. Общественная безопасность (полиция) - 10%.

5. Содержание транспорта (городского) - 7%.

Для местных бюджетов характерна сильная несбалансированность. Все расходы местных бюджетов составляют около 40% расходов федерального бюджета. Доходы почти в 2,5 раза меньше местных расходов. Основной механизм бюджетного регулирование - субвенции (целевые дотации на сбалансирование местных бюджетов). На образование, здравоохранение. Целевое использование строго контролируется.

Похожие работы

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... система. Тем более, что во Франции, как и в Беларуси, значительна доля государственной собственности. Бюджетная система Французской Республики включает в себя следующие звенья: центральный бюджет (бюджет центрального правительства), присоединенные бюджеты государственных организаций, специальные бюджеты государственных организаций, специальные счета казначейства, бюджеты местных органов власти ( ...

... нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов»[2]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения[3]. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные ...

... . Существуют следующие принципы межбюджетных отношений, регламентируемые бюджетным кодексом Российской Федерации: • распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы Российской Федерации; • разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации; • ...

0 комментариев