Навигация

3. Кредитная система

Кредитная система — это, во-первых, совокупность кредитно-расчетных отношений, форм и методов кредитования; во-вторых, совокупность кредитно-финансовых институтов.

Кредит — это составляющая оборота денег, выражающая экономические отношения, которые возникают между кредиторами и заемщиками по поводу получения последними ссуды в денежной или товарной форме на условиях возвратности, срочности и платности. Кредитные отношения между банками и клиентами возникают не только при получении ссуды, но и во время размещения ими сбережений в виде вкладов на текущих и депозитных счетах.

Различают такие формы кредита (рис. 1).

Рис. 1. Формы кредита

Коммерческий кредит имеет товарную форму и предоставляется одним субъектом хозяйствования (предприятием) другому в виде продажи товаров с отсрочкой платежа. Коммерческий кредит оформляется векселем. Векселя подразделяются на простые и переводные. Простой вексель — это выдаваемое заемщиком на имя кредитора вексельное обязательство, которое содержит в себе указание места и времени выдачи долгового обязательства, суммы последнего, места и времени платежа. Переводной вексель, или тратта, представляет собой письменный приказ одного лица (кредитора) другому (заемщику) об оплате определенной суммы третьему лицу или предъявителю. Лицо, которое выдает переводной вексель, именуется трассантом; лицо, которое обязано осуществить платеж, — трассатом, а лицо, которому передается право на получение денег, — ремитентом. Объектом переводного векселя является товарный капитал.

Цель коммерческого кредита — ускорить реализацию товаров. Процент по коммерческому кредиту, который входит в сумму векселя, ниже, чем по банковскому кредиту. Размер коммерческого кредита ограничен величиной находящихся у предпринимателей свободных капиталов.

Банковский кредит предоставляется владельцами денежных средств заемщикам в виде денежных ссуд. Объект банковского кредита — денежный капитал. Заемщиком может быть предприниматель, государство, сектор домохозяйств. Кредитор — это владелец (пользователь) денежных средств, прежде всего банк.

Банковский кредит выходит за рамки коммерческого, поскольку он не ограничен направлением, сроком и суммами кредитных сделок. Сфера использования банковского кредита шире: коммерческий кредит обслуживает только обмен товаров, а банковский — накопление капитала, превращая в капитал часть денежных доходов и сбережений населения.

Банковский кредит выступает, с одной стороны, как ссуда капитала, если заемщик использует его для увеличения объема функционирующего капитала, а с другой — как ссуда денег — платежных средств, необходимых для погашения долговых обязательств.

Банковский и коммерческий кредиты тесно взаимосвязаны между собой. Это обусловлено тем, что основой кредитной системы выступает коммерческий кредит, который выражается в предоставлении коммерческими банками учетного и акцептного кредитов, связанных с обращением векселей. Коммерческий кредит обслуживает движение товаров из сферы производства в сферу потребления — производственного и личного, поскольку кредитуются не только предприятия, но и потребители.

С развитием кредитной системы банковский кредит развивается быстрыми темпами (по сравнению с коммерческим), в нем происходят существенные изменения. Главное из них — сосредоточение возрастающей доли ссудного капитала в крупных банках и использование значительной доли национальных кредитных ресурсов ведущими компаниями.

Банковские ссуды классифицируются в зависимости от:

- экономической сферы применения — внутренние и международные;

- структуры банковской системы — кредиты центрального банка и кредиты коммерческих банков;

- сферы использования — производственные и потребительские;

- срока (времени) пользования: краткосрочные — до одного года, среднесрочные — до 3 лет и долгосрочные — свыше 3 лет.

Существуют также другие критерии классификации банковских кредитов, определяемые их обеспеченностью, степенью риска, методами предоставления и характером погашения.

Потребительский кредит предоставляется частным лицам. Его объектом, как правило, являются товары долгосрочною пользования (мебель, автомобили, холодильники, телевизоры и т. п.), разнообразные услуги. Потребительский кредит выступает в форме коммерческого (продажа товаров с рассрочкой выплаты через розничные магазины) и банковского (предоставление ссуд кредитными учреждениями на потребительские цели). Разновидностью потребительского кредита являются долгосрочные (на очень длительное время) ссуды частным лицам на покупку или строительство жилья.

Государственные займы и кредит — это совокупность кредитных отношений, в которых заемщиком или кредитором являются государство или местные органы власти. Они занимают средства на рынке ссудных капиталов путем выпуска займов через финансово-кредитные учреждения, а также через эти же учреждения предоставляют кредит. В ведущих странах доходы от внутренних займов стали вторым после налогов источником финансирования государственных расходов. Сбережения населения, которые хранятся в сберегательном банке (если последний является государственным), суммы средств, привлеченные у населения с помощью займов, а также средства, мобилизованные страховой системой, в совокупности составляют внутренний государственный долг. Кроме того, к государственному долгу принадлежат также накопленный бюджетный дефицит и внешние займы.

Государственные займы и кредит могут выступать в разных формах. Например, натуральные займы (хлебные, сахарные), в виде ценных бумаг, облигаций внутреннего займа, казначейских обязательств и других кредитных документов. Государственные ценные бумаги могут выпускать как правительство, так и местные органы власти. Кредитная деятельность государства нужна особенно в низкорентабельных, но необходимых для производства отраслях (жилищное строительство, инфраструктура, сельское хозяйство и т. п.).

Международный кредит — это движение и функционирование ссудного капитала между странами. Кредитные отношения существуют не только внутри каждой страны, но и между государствами как одна из форм международного движения капиталов.

![]() Источниками формирования банковских кредитных ресурсов являются:

Источниками формирования банковских кредитных ресурсов являются:

1) собственные средства банков;

2) временно свободные средства предприятий, которые хранятся в виде остатков на счетах;

3) привлеченные средства юридических лиц на депозитные счета, до востребования и срочные вклады;

4) денежные доходы и сбережения частных лиц, включая все слои общества. Так, для покупки товаров долгосрочного пользования и жилья люди сберегают деньги, которые аккумулируют на счетах в банках и сберегательных кассах;

5) межбанковские кредиты;

6) средства от эмиссии ценных бумаг.

Источником ссудного капитала могут быть также денежные накопления государства.

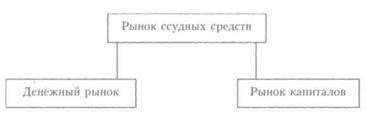

Движение временно свободных оборотных средств субъектов хозяйственной деятельности, краткосрочных средств банков и других кредитно-финансовых институтов, а также средств государства и населения образует сферу денежного рынка (рис. 2). Денежный рынок — это часть рынка ссудных капиталов, где осуществляются краткосрочные депозитно-ссудные операции (сроком до одного года). Объектом купли-продажи на денежном рынке являются временно свободные денежные средства. Основными субъектами денежного рынка являются коммерческие банки и другие финансово-кредитные институты, которые мобилизуют и перераспределяют денежные средства предприятий, банков, населения. Инструменты денежного рынка — векселя государственного казначейства и коммерческих банков, депозитные сертификаты, банковские акцепты и др. Ценой временно свободных средств (ссудного капитала), которые продаются и покупаются на денежном рынке, является ссудный процент. Процент за кредит — это самостоятельная экономическая категория, возникающая на основе кредитных отношений. Уровень процента на денежном рынке является базовым для определения процента на всем рынке ссудных капиталов, и поэтому регулирование его выступает важным средством денежно-кредитной политики государства.

Рис. 2. Составляющие рынка ссудных капиталов

Различают такие виды процентов: депозитный, ссудный, учетный и дисконтный. Депозитный процент — это плата банка за хранение денежных средств на счетах по депозитным (вкладным) операциям клиента. В качестве кредиторов выступают клиенты банка, заемщика — банк. Ссудный процент — это процент, который заемщик платит.

Можно выделить такие источники временно свободных средств предприятий:

а) амортизационные отчисления, которые накапливаются в результате постепенного перенесения стоимости основного капитала;

б) часть оборотного капитала, которая временно высвобождается в денежной форме в результате несовпадения времени продажи изготовленных товаров и закупки сырья, топлива и материалов, необходимых для продолжения процессов производства;

в) временно свободный капитал в промежутках между поступлением денежных средств после реализации товаров и выплатой заработной платы;

г) средства фонда развития производства, которые накапливаются при расширенном воспроизводстве до определенного размера, зависящего от масштабов и технического уровня предприятий.

Учетный процент — это ставка, по которой центральный банк предоставляет ссуды коммерческим банкам. На его величину влияет ряд факторов, которые зависят от особого статуса центрального банка как кредитора. Дисконтный процент — это процент, который получает банк при покупке векселей до конца срока их действия.

Рынок капиталов связан с долгосрочными операциями и является источником долгосрочных инвестиционных ресурсов.

Можно выделить две функции кредита.

Во-первых, это перераспределительная функция. С помощью кредита денежные капиталы и доходы предприятий, домохозяйств, государства аккумулируются и превращаются в ссудный капитал, который за плату предоставляется в пользование. Через кредитный механизм ссудный капитал перераспределяется на основе возврата между отраслями, переходя в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с национальными программами развития экономики.

Во-вторых, регулирование экономики также осуществляется проведением соответствующей кредитной политики на государственном уровне. Государство, меняя объем и динамику кредитов с целью влияния на хозяйственные процессы, принимает участие в процессе движения ссудного капитала от источников до сфер применения, регулирует доступ заемщиков на рынок ссудных капиталов, облегчая или усложняя получение ссуд. Посредством дифференциации процентных ставок по кредиту, предоставления правительственных гарантий или льгот стимулирует первоочередное кредитование тех предприятий и отраслей, деятельность которых отвечает политике национального экономического развития. Этой цели служит также государственный кредит. Таким образом, кредит выступает как инструмент регулирования экономики.

Кредит разрешает противоречие между временно свободными денежными средствами у одних юридических и физических лиц и потребностью денежных средств у других. Кредит способствует экономии издержек обращения, поскольку частично заменяет наличные деньги кредитными (векселями, чеками, а также через развитие безналичных расчетов и ускорение обращения денег).

Кредит способствует концентрации и централизации капитала, стимулирует создание новых предприятий (в виде акционерных обществ), а также объединений предприятий.

Составной частью кредитной системы является банковская система как совокупность разнообразных видов банков и банковских институтов в их взаимосвязи. В странах с рыночной экономикой функционирует банковская система двух уровней. На первом, высшем уровне находится центральный банк (или, как в США, система банков, выполняющих функции центрального банка), на втором, низшем уровне — коммерческие и специализированные банки (ипотечные, инновационные) и другие функционирующие в различных сферах деятельности небанковские кредитно-финансовые институты.

Функции центрального банка:

1) регулирование денежного оборота через эмиссию банкнот и кредитование банков низшего уровня (главная функция);

2) банковский надсмотр, регулирование деятельности коммерческих банков экономическими методами (через соблюдение банками экономических нормативов, установление резервов и определение ставки рефинансирования);

3) определение и проведение монетарной и валютной политики государства;

4) обеспечение эффективности функционирования системы расчетов в государстве.

Так, в США на первом уровне находится центральный банк, которому принадлежат 12 региональных федеральных резервных (эмиссионных) банков. Руководит федеральной резервной системой совет из числа управляющих региональными резервными банками. Совет является государственным органом, который наделен полномочиями контроля за деятельностью всех федеральных резервных банков и принимает все основные решения, касающиеся предоставления с их стороны кредитов коммерческим банкам, проведения операций с ценными бумагами, определяет другие условия, влияющие на деятельность коммерческих банков. Последние непосредственно кредитуют корпорации и население. На втором уровне находятся 12 000 коммерческих банков.

В Украине роль центрального банка выполняет Национальный банк. Он должен функционировать достаточно автономно от правительства. Его главная задача — обе печение устойчивости национальной валюты, ее покупательной способности. В этом о ношении функции Национального банка даже выше государственных, поскольку действия государства отражают, как правило, интересы отдельных отраслей, предприятий социальных групп. Национальный банк должен отстаивать общенародные интересы проводить независимую политику.

В соответствии с Законом Украины о Национальном банке Украины руководящими органами НБУ являются Совет Банка и Совет директоров Банка.

Совет Банка состоит из 14 человек, половина которых назначается Верховной Радой а другая половина — Президентом Украины. Основная функция Совета Банка состоит в разработке принципов кредитно-денежной политики и осуществлении контроля : ее проведением. Функции реализации кредитно-денежной политики и управлена деятельностью НБУ возложены на Совет директоров Банка.

Национальный банк Украины подотчетен Верховной Раде Украины, что проявляется в назначении Главы Банка, назначении половины состава Совета Банка, утверждении размера уставного капитала Банка, докладах Главы Банка Верховной Раде о деятельности Банка, предоставление Верховной Раде дважды в год информации о состоянии денежно-кредитного рынка государства. НБУ и Кабинет Министров проводят взаимные консультации по вопросам денежно-кредитной политики, разработки и осуществления общегосударственной программы экономического и социального развития.

Национальный банк Украины поддерживает экономическую политику правительства, пока она не противоречит обеспечению стабильности денежной единицы Украины.

Вмешательство в какой-либо форме органов законодательной и исполнительной власти или их должностных лиц в выполнение функций и полномочий Совета Банков или Совета директоров запрещается. Такие нормы взаимоотношений центрального банка с высшим законодательным органом и исполнительными органами власти в основном соответствуют практике развитых европейских стран.

В странах Европы и в Японии банки не имеют суровых ограничений в выбор вложений (портфель банка) и контроле над деятельностью корпораций. Характерной этом отношении является банковская система Германии, где функционируют 4000 банке двух типов: универсальные и специализированные при 49 банковских учреждениях

В Украине модель коммерческого банка законодательно не определена. Как свидетельствует практика, коммерческие банки в Украине являются универсальными. Универсальный банк имеет тесные связи с предприятиями, выполняет нетрадиционные банковские операции (в отличие от консервативной модели). Это соответствует доминирующе в последние 10 — 20 лет мировой тенденции к универсализации банковских операции.

Банковские операции — это главное содержание деятельности банков. Различают такие группы банковских операций:

1. Пассивные операции, с помощью которых формируются собственные, привлеченные (депозиты — вклады) и эмиссионные средства для проведения в дальнейшем активных операций. Собственные средства формируются за счет первичных уставных капиталов, отчислений из текущей прибыли, размещения акций (в случае, когда банк по своей организационно-правовой форме является акционерным обществом), нераспределенной прибыли. В пассивных операциях центрального банка преобладает эмиссия кредитных денег (выпуск банкнот), инвестиционных банков — выпуск и размещение ценных бумаг Таким образом, банки обеспечивают концентрацию временно свободных средств для и перераспределения в те сферы деятельности, где ощущается недостаток денежных средств.

Активные операции, с помощью которых банк размещает собственные и привлеченные средства. Это прежде всего кредиты и банковские инвестиции (вложения средств в ценные бумаги).

Расчетно-кассовые операции. Для хранения денежных средств и осуществления расчетов банки открывают предприятиям расчетные, текущие и другие счета (в зависимости от характера их деятельности и источников финансирования). Банк традиционно является посредником в платежах. По поручению предпринимателей банки ведут расчеты между поставщиками и теми, кто покупает продукцию.

Банковские услуги — это вид деятельности коммерческих банков, направленный на привлечение юридических и физических лиц как постоянных клиентов. К ним относятся такие услуги:

- посреднические — посредничество в получении клиентом кредита, посредничество в операциях с ценными бумагами, валютой, имуществом;

- доверительные (трастовые) — деятельность банка по управлению имуществом, переданным клиентом банка, по поручению. Доверительное управление имуществом по своей специфике сродни банковской деятельности и связано с выполнением работ по учету операций, сохранению ценностей, размещению средств, финансовому анализу и т. п. Доверительными лицами банков являются в основном частные лица, а также фирмы, благотворительные организации, различные фонды (например, пенсионный). Банки оказывают трастовые услуги как частным лицам (распоряжение наследством, управление персональными трастами, опекунство с обеспечением сохранения имущества, агентские функции), так и фирмам (распоряжение активами, агентские операции, ликвидация предприятий);

- по сохранению ценностей.

Коммерческие банки проводят консультирование клиентов в области экономического (финансового) анализа и бухгалтерского учета, выпуска и размещения ценных бумаг, анализа инвестиционных проектов и т. п. Консультационные услуги, как правило, связаны с другими операциями: кредитными, лизинговыми, обслуживанием платежного обращения.

В результате в современной рыночной экономике банки стали важнейшей составной частью финансово-промышленных групп, в том числе международных — транснациональных корпораций. Процесс сращивания банковского и промышленного капитала меняет свои формы, но сущность его сохраняется. В Украине этот процесс законодательно оформлен Законом Украины "О промышленно-финансовых группах" (1995 г.). Однако слабость национальных коммерческих банков ведет к развитию процесса создания финансово-промышленных групп с опорой на иностранный капитал. Такая тенденция должна и может быть преодолена посредством развития национальной экономики.

Первые две группы банковских операций из отмеченных выше являются наиболее распространенными, и на них приходится наибольшая часть банковской прибыли. В странах с развитой экономикой в последние годы значительно вырос объем банковских услуг. Они становятся вторым по величине источником банковского дохода.

В Украине в основном завершен процесс формирования банковской системы. По примеру экономически развитых стран сформировалась двухуровневая банковская система: Национальный банк Украины — на первом уровне и коммерческие банки — на втором.

На начало 1998 г. в Украине насчитывалось 227 банков. Созданы специализированные коммерческие банки. Так, с целью содействия рыночным реформам в аграрной сфере в Украине создан Земельный банк.

Коммерческие банки в Украине начали зарождаться в 1989 г. в связи с необходимостью обслуживания арендных и совместных предприятий, которые возникли на то время в бывшем СССР. На 1 января 1990 г. в СССР насчитывалось 225 коммерческих и кооперативных банков, что составляло 2 процента от суммы балансов всех спецбанков (Промстройбанк, Агропромбанк, Сбербанк, Соцбанк, Внешэкономбанк), вместе взятых. Для сравнения: в царской России насчитывалось 25 000 коммерческих банков.

Среди ведущих банков можно выделить АК Укринбанк, ВА-банк (оба — Киев), Приватбанк (Днепропетровск), Норд-банк (Одесса), Западноукраинский коммерческий банк (Львов) и т. п. Набирает силу процесс централизации банковского капитала путем слияния и поглощения одних банковских структур другими.

Кроме того, созданы банки с участием иностранного капитала. На 1 января 1998 г. их насчитывалось 22, в том числе со стопроцентным иностранным капиталом — 6 банков.

Особенности функционирования банковской системы в Украине следующие.

1. Особое место в банковской системе занимают преобразованные в коммерческие бывшие государственные банки, деятельность которых искусственно поддерживается государством (АКБ "Украина", Проминвестбанк, Укрсоцбанк, Сбербанк и Эксимбанк).

Эти банки обладают значительным финансовым потенциалом. Их собственные средства эквивалентны сумме всех собственных средств других банков.

Клиенты этой группы банков — в основном государственные учреждения, а также предприятия агропромышленного комплекса. Значительной является доля этих банков в обслуживании социальной сферы, в том числе — сбережений населения. Четыре из числа названных банков (АКБ "Украина", Проминвестбанк, Укрсоцбанк, Сбербанк) определены Кабинетом Министров и НБУ в качестве банков, которым было поручено в 1998 г. осуществлять кассовое исполнение государственного бюджета, местных бюджетов и государственных внебюджетных фондов.

Однако коммерческие банки "второй волны" по прибыльности активов имеют лучшие показатели, чем бывшие государственные банки (которые называют банками "первой волны"). Последние медленно овладевают и новыми видами услуг.

Банки "второй волны" характеризуются ускоренным развитием, постоянным расширением ассортимента и качества услуг, несмотря на то что им не хватает собственного капитала. Эти банки преимущественно ориентированы на обслуживание предприятий коллективной и частной форм собственности.

Банки с иностранным капиталом, не имея проблем с объемом капитала, в то же время недостаточно ориентируются в экономической ситуации в Украине. К тому же их отпугивают существующая в стране кризисная ситуация и постоянное изменение законодательных правил. Это не позволяет им расширить услуги до объемов, присущих европейскому или американскому бизнесу. Эти банки ориентированы в основном на иностранные совместные предприятия и фирмы, действующие в Украине.

2. Происходит процесс концентрации и централизации банковского капитала. Темпы роста банков определяются не объективными рыночными факторами и собственными возможностями, а прежде всего административными мерами НБУ, в частности Директивой об увеличении коммерческими банками уставного фонда.

Нормативное требование Национального банка Украины при создании новых коммерческих банков с валютной лицензией на СКВ — это формирование уставного фонда в размере 3 млн евро. Это ориентир для банков, которые имеют намерение выйти на международный уровень. Для малых и средних банков величина минимальных требований составляет 1 млн евро собственных средств.

3. По сумме оплаченных уставных фондов коммерческие банки Украины делятся на такие группы:

- 5 млн евро и больше — 24 банка;

- 3 — 5 млн евро — 27 банков;

- 2 — 3 млн евро —12 банков;

- 1 — 2 млн евро — 96 банков.

4. Структура пассивов коммерческих банков в последнее время характеризуется положительными тенденциями, прежде всего увеличением вкладов населения, которые на протяжении 1997 г. выросли более чем в полтора раза, хотя их удельный вес остается небольшим. На первое января 1998 г. он составил 4,4% от всех пассивов банков.

Значительный удельный вес в структуре банковских пассивов принадлежит средствам до востребования юридических лиц (10,2%), срочным депозитам и кредитам, полученным от других банков, в том числе от НБУ, средствам государственного и местных бюджетов (37,8% общей суммы привлеченных средств). Однако бюджетные средства размещены лишь в пяти крупных банках.

5. Структура кредитных вложений банковской системы характеризуется значительной долей кредитов НБУ правительству, незначительными долями кредитов на производство и долгосрочное кредитование. При этом кредиты НБУ правительству страны составляют около 50 процентов всех кредитных вложений в экономику Украины.

Коммерческие банки на первом этапе своей деятельности ориентировались на кредитование быстро окупаемых торгово-закупочных операций негосударственного сектора экономики. В производство было вложено до 4 процентов общего объема предоставленных кредитов, поскольку предприятиям невыгодно брать кредиты под высокие проценты.

В условиях высокого уровня инфляции долгосрочное кредитование в 1993 г. снизилось до 3 процентов от общей суммы кредитных вложений, а в 1994 г. — до 1,9 процента.

В 1996—1997 гг. вследствие снижения уровня инфляции и процентной ставки были созданы долее благоприятные условия для кредитной деятельности банков. В результате на 1 января 1998 г. общая сумма предоставленных кредитов субъектам хозяйствования составила 9295,5 млн грн., что на 38% больше, чем на 1 января 1997 г. Удельный вес предоставленных кредитов коммерческими банками в 1997 г. составил. 24% общей суммы активов. Однако для развития долгосрочного кредитования украинским банкам по-прежнему не хватает собственных ресурсов и эффективных бизнес-программ. Поэтому долгосрочное кредитование в Украине — преимущественно удел крупных банков, имеющих доступ к бюджетной статье "Финансирование капитальных вложений" или к кредитным линиям ЕБРР под гарантию государства. Большая часть украинских банков предоставляет клиентам, как правило, краткосрочные рискованные услуги.

В кредитовании экономики принимает участие иностранный капитал. Так, программа ЕБРР предусматривает предоставление займов в размере от 100 тыс. до 2,5 млн евро на реализацию проектов в сфере промышленного производства, строительства, торговли, сельского хозяйства, транспорта. ЕБРР предоставил кредит в размере 100 млн евро на поддержку малого бизнеса. Кредитование осуществляется чрез ведущие коммерческие банки страны. С 1999 г. на эти цели выделено еще 100 млн евро.

6. С конца 1994 г. в банковской и кредитной системах начали развиваться кризисные явления. Так, сумма просроченной задолженности предприятий и организаций на конец 1994 г., по данным НБУ, составляла 170,1 трлн крб., в том числе 154,5 трлн крб. — задолженность между предприятиями и 15,6 трлн крб. — между коммерческими банками. Одной из мер для разрешения платежного кризиса, которую пытается применить НБУ, является использование векселей. В 1995 г. прекратили свою деятельность 20 коммерческих банков и более 50 филиалов. Кризис охватил большие коммерческие банки "первой волны" (ИНКО, "Возрождение", Лесбанк и др.). С конца 1994 г. начался "трастовый кризис".

В 1997 г. наметились положительные сдвиги в деятельности банковской системы, которые проявились прежде всего в повышении качества "кредитных портфелей". Если к началу 1996 г. банковская система имела 26% просроченных и пролонгированных кредитов, то к началу 1997 г. их доля снизилась до 20%, в том числе доля просроченных кредитов — 10,4%), а к началу 1998 г. удельный вес просроченных кредитов в общей сумме предоставленных снизился до 8,7%.

Однако банковская система остается еще нестабильной вследствие нестабильности социально-экономической ситуации в Украине в целом. За период с 1992 г. из Книги регистрации банков изъято 42 банка, из них в 1997 г. — 10. По состоянию на 1 января 1998 г. 62 банка отнесены к категории проблемных, 23 из них работают в режиме финансового оздоровления, 40 — в стадии ликвидации.

7. Мировой финансово-валютный кризис, развернувшийся во второй половине 1997 г., затронул со второй половины 1998 г. и Украину, которой вследствие еще слабого включения в мировую экономическую систему довольно успешно удалось его преодолеть.

В целом же только преодоление экономического кризиса в стране может стать надежной основой стабилизации банковской системы Украины.

Похожие работы

... отметить, что сегодня начинают возрастать внешние риски в связи с непрекращающимся падением доллара по отношению к евро и ряду других валют[11]. глава 2. становление и развитие денежной системы украины 2.1. Обзор истории денежной системы Украины[12] Письменные источники Киевской Руси называют пять элементов древнерусской денежной системы: гривну, Куну, ногату, резану, веверицу (векшу ...

... , положения и другие нормативные акты, которые регулируют денежный оборот. НБУ координирует деятельность коммерческих банков по вопросам денежно-кредитной политики. 3.3 ФОРМИРОВАНИЕ ДЕНЕЖНОЙ СИСТЕМЫ УКРАИНЫ Новый поворот в развитии национальной денежной системы произошел в июле 1990 г., когда была провозглашена Декларация про государственный суверенитет, в котором Украина, среди прочего, ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... (в 1998г. на 2,5% к предыдущему году). Если страна сумеет быстро адаптироваться к реалиям финансовой глобализации, сумеет основательно подготовиться к вступлению в ВТО, то денежно-финансовая система получит дальнейшее развитие, становясь более крупной, современной и конкурентоспособной. Важнейшее значение для финансовой стабильности имеет диверсификация структуры экономики, форсирование ...

0 комментариев