Навигация

Финансовое обеспечение бюджетных учреждений

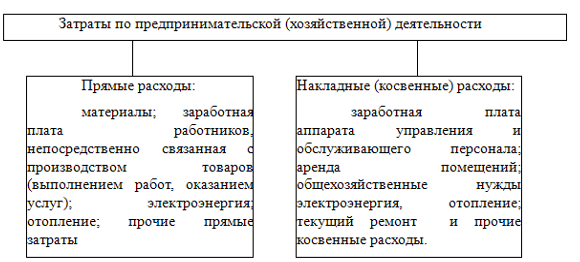

28029

знаков

5

таблиц

0

изображений

Содержание

Введение

1. Механизм финансирования из внебюджетных источников

1.1 Правовое регулирование механизма финансирования из внебюджетных источников

1.2 Источники внебюджетных поступлений

2. Механизм привлечения и расходования внебюджетных средств

2.1 Направления расходов внебюджетных средств

2.2 Налогообложение деятельности по привлечению внебюджетных средств

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Введение

Преобразование российского общества и осуществляемые в стране экономические реформы не могли не затронуть культурную жизнь, которая в последнее десятилетие испытывала воздействие двух противоположных тенденций. Формирование демократических основ государства обусловило рост творческой инициативы граждан, возникновение театров, музеев, творческих коллективов и объединений. Свободы, полученные деятелями и организациями культуры, обеспечили оптимальные условия для ее развития. Появились новые типы потребителей и заказчиков профессионального искусства, строящие свои отношения с творческими деятелями на рыночных принципах. В то же время государство последовательно сокращало свое участие в поддержке отечественной культуры, полагая, что формирующийся рынок решит возникающие проблемы. Стало уменьшаться влияние культуры на российское общество, на формирование позитивных установок и ценностных ориентаций граждан. Несмотря на сложную, в некоторых областях культурного развития - кризисную, ситуацию, частично удалось преодолеть господство патерналистской психологии в сфере культуры, добиться распространения программных методов организации культурной деятельности, расширения форм и объемов участия общества в поддержке культуры. В настоящее время имеются необходимые социальные, экономические и психологические предпосылки для начала радикального обновления системы государственного управления и государственного регулирования в сфере культуры. Сегодняшнюю ситуацию в отрасли можно охарактеризовать как начало принципиально нового этапа ее устойчивого развития. Вместе с тем в условиях становления рыночных отношений и демократизации общества накопленный потенциал культуры требует преобразований. Многообразие явлений, составляющих отрасль "Культура", делает невозможным решение стоящих перед ней проблем изолированно, в отдельных регионах или организациях, без широкого взаимодействия органов государственной власти всех уровней, общественных объединений и других субъектов культурной деятельности, обусловливает необходимость применения программных методов. И вопросы финансирования учреждений культуры имеет приоритетное значение. В этом и заключается актуальность выбранной темы курсовой работы. Актуальность темы. Выполняя комплекс задач по идеологическому и социальному обслуживанию населения, направленных на расширенное воспроизводство общества, культура выступает одним из основных претендентов на средства государственного бюджета. В то же время культура располагает значительным коммерческим потенциалом и при умелом его использовании может внести существенный вклад в развитие отечественной экономики. Примером может служить концертная деятельность. Сочетание бюджетного финансирования культуры с элементами самофинансирования вполне вписывается в структуру современного рыночного механизма.

Объектом исследования данной курсовой работы является финансовое обеспечение бюджетных учреждений, предметом – внебюджетные средства финансирования учреждений культуры.

Цель курсовой работы: рассмотреть особенности формирования внебюджетных средств финансирования учреждений культуры в условиях действия рыночной модели хозяйствования.

Задачи курсовой работы:

- охарактеризовать особенности формирования внебюджетных средств финансирования учреждений культуры;

- рассмотреть внебюджетные источники финансирования культуры.

В курсовой работе в качестве примера приведены статистические данные 2005-2006 гг., это не является показателем того факта, что материал курсовой морально устарел. Все описанные механизмы и материалы актуальны в настоящее время и применимы на практике. Данные же за предыдущие периоды приводятся в качестве наглядного показателя, позволяющего в большей степени понять изложенный материал.

1. Механизм финансирования из внебюджетных источников

1.1 Правовое регулирование механизма финансирования из внебюджетных источников

Поступление средств из внебюджетных источников не является основанием для сокращения бюджетных отчислений в фонды развития культуры. В 2006 г. доля бюджетных ассигнований организациям культуры и искусства системы Министерства культуры РФ составила 81,1% в общем объеме финансовых поступлений, средств из иных источников - 18,9% (Приложение 1). Это соотношение значительно колеблется для разных видов организаций культуры и искусства (Приложение 2). Доля внебюджетных источников выше у бывших хозрасчетных предприятиях (парков, зоопарков, организаций исполнительских искусств) и ниже у культурно-просветительных учреждений (музеев, учреждений культурно-досугового типа, библиотек). Этот показатель традиционно самый высокий для парков культуры и отдыха (63,1%) и самый низкий - для библиотек (5,4%). В театрах и зоопарках он составляет более 40%, в музеях - 24,5%, в учреждениях культурно-досугового типа - 14,2%. В настоящее время значительно ниже, чем в 80-е и в начале 90-х гг. доля у концертных организаций. Так, в 2006 г. она составила лишь 33,3%, а в 1990 г. доля только доходов от продажи билетов достигла 63%.

Если оставить в стороне доходы от основных видов уставной деятельности организаций культуры и искусства системы Министерства культуры РФ, то доля прочих доходов и поступлений (доходы от предпринимательской деятельности, сдачи в аренду имущества, поступления от спонсоров и меценатов) составила в 2006 г. 4,2% в общем объеме финансовых поступлений. Это всего лишь 886 млн руб. на 104 тыс. организаций.

Государственным и муниципальным учреждениям культуры разрешено вести предпринимательскую деятельность, предусмотренную их уставом.

В "Основах законодательства Российской Федерации о культуре" от 9 октября 1992 г. № 3612-I установлен перечень видов предпринимательской деятельности:

- по реализации и сдаче в аренду основных фондов и имущества организации культуры для целей, не связанных с культурной деятельностью;

- по торговле покупными товарами, оборудованием;

- по оказанию посреднических услуг;

- по долевому участию в деятельности коммерческих предприятий, учреждений и организаций (в том числе культуры);

- по приобретению акций, облигаций, иных ценных бумаг и получению доходов (дивидендов, процентов) по ним;

- по осуществлению приносящих доход не предусмотренных уставом операций, работ, услуг.

Деятельность учреждений культуры по реализации предусмотренных уставом работ, услуг и производимой продукции относится к предпринимательской лишь в той части, в которой получаемый от этой деятельности доход не инвестируется непосредственно в данной организации на нужды обеспечения, развития и совершенствования основной уставной деятельности.

Платные формы культурной деятельности культурно-просветительских учреждений, театров, филармоний, народных коллективов и исполнителей не рассматриваются как предпринимательские, если доход от них полностью идет на их развитие и совершенствование.

Цены (тарифы) на платные услуги и продукцию, включая цены на билеты, учреждения культуры устанавливают самостоятельно.

При организации платных мероприятий учреждения культуры обязаны устанавливать льготы для детей дошкольного возраста, учащихся, инвалидов, военнослужащих срочной службы. Порядок установления льгот для данных категорий населения устанавливается соответствующими органами законодательной власти.

Финансирование расходов, связанных с бесплатным посещением музеев один раз в месяц лицами, не достигшими 18 лет, осуществляется в пределах средств, предусмотренных на финансирование музеев и постоянных выставок в ведомственной структуре расходов федерального бюджета.

Для обеспечения социальной защиты граждан допускается государственное регулирование цен на продукцию предприятий, тиражирующих товары культурного и информационного назначения и занимающих при этом монопольное положение на рынке.

1.2 Источники внебюджетных поступленийПривлечение дополнительных внебюджетных средств не влечет за собой снижение нормативов и (или) абсолютных размеров финансирования культурных учреждений за счет средств учредителя. Однако платные услуги, предоставляемые государственными и муниципальными учреждениями, не могут быть оказаны вместо деятельности, финансируемой за счет средств бюджета.

Внебюджетные средства поступают в культурные учреждения различными путями:

• за счет предоставления платных услуг;

• от спонсоров и благотворительности физических и юридических лиц;

• от сдачи помещений и оборудования в аренду;

• от реализации произведенных товаров, работ, продуктов интеллектуальной собственности и прочих услуг;

• в результате поступления целевых средств из бюджетов других уровней (федеральные, региональные и муниципальные программы) и др.

Практика привлечения культурными учреждениями внебюджетных средств постоянно расширяется: увеличивается число учреждений, предусматривающих внебюджетное финансирование, возрастают объемы этого финансирования.

Поступление в государственные и муниципальные учреждения внебюджетных средств и их расходование регламентируются соответствующими нормативными правовыми актами. Основными из них являются:

• Бюджетный кодекс РФ от 31.07.98 № 145ФЗ (далее – БК РФ);

• Гражданский кодекс РФ от 30.11.94 № 51ФЗ (часть первая), от 26.01.96 № 14ФЗ (часть вторая);

• Налоговый кодекс РФ от 05.08.00 № 117ФЗ (часть вторая) (далее – НК РФ);

• Закон РФ от 10.07.92 № 32661 “Об нии”;

• Закон РФ от 07.02.92 № 23001 “О защите прав потребителей”;

• Федеральный закон от 13.03.06 № 38ФЗ “О рекламе”;

• Федеральный закон от 11.08.95 № 135ФЗ “О благотворительной деятельности и благотворительных организациях”;

• постановление Правительства РФ от 05.07.01 № 505 “Об утверждении правил оказания платных услуг”.

Государственные и муниципальные учреждения являются бюджетными учреждениями. В соответствии с БК РФ (ст. 42) доходы бюджетного учреждения, полученные от приносящей доход деятельности, после уплаты налогов и сборов в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества, находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг. Бюджетное учреждение имеет право на использование этих средств в полном объеме для реализации уставной деятельности.

Это положение БК РФ диктует необходимость предусматривать в уставе учреждения исчерпывающий перечень платных услуг и производимых работ, источники поступления финансовых средств или другого имущества. Именно уставы являются основанием для оформления разрешения на открытие в органах казначейства лицевого счета по предпринимательской деятельности.

БК РФ (ст. 70) установлено, что бюджетное учреждение вправе расходовать имеющиеся средства:

• на оплату труда работников;

• перечисление страховых взносов в государственные внебюджетные фонды;

• трансферты населению, командировочные и иные компенсационные выплаты работникам;

• оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

• оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Основным источником получения внебюджетных средств культурных учреждений является платная культурная деятельность. Для культурных учреждений эта деятельность связана с реализацией дополнительных культурных программ. Однако культурные учреждения обладают еще и материальным, финансовым, интеллектуальным потенциалами, которые можно и нужно использовать в целях организации деятельности по привлечению внебюджетных средств. Обладание производственными мощностями, необходимым оборудованием, помещениями позволяет производить товары, выполнять заказы, оказывать широкий спектр услуг, сдавать в аренду помещения и оборудование. Информационные ресурсы создают условия для развития современных технологий, создания программных продуктов, баз данных, реализации методических материалов, услуг по использованию Интернета.

Похожие работы

... ) главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных объемов лимитов бюджетных обязательств. Глава 2 Анализ финансового механизма бюджетного учреждения на примере Министерства здравоохранения и социального развития Российской Федерации 2.1 Информация о деятельности Министерства ...

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

... Законом «Об образовании» платными могут быть только те образовательные услуги, которые не предусмотрены основными для данного учреждения программами, финансируемыми из бюджета. 3. Анализ и проблемы финансирования деятельности дошкольного образовательного учреждения №29 «Аленушка» 3.1 Анализ выполнения сметы расходов на содержание дошкольного образовательного учреждения №29 «Аленушка» за 2005 ...

0 комментариев