Навигация

Механизм привлечения и расходования внебюджетных средств

28029

знаков

5

таблиц

0

изображений

2. Механизм привлечения и расходования внебюджетных средств

Создание эффективного механизма привлечения внебюджетных средств начинается с определения набора деятельности, выбора конкретной услуги или продукции с учетом потенциальных возможностей конкретного учебного заведения. Для такого выбора важно провести анализ демографической ситуации, возможностей местного рынка труда, состояния экономики региона и благосостояния населения, потребности в услугах, наличия конкурирующих структур и др.

Для успешной работы по привлечению внебюджетных средств необходимо заинтересовать в этом коллектив, каждое подразделение, каждого сотрудника, сформировать нормативную базу, определяющую порядок и последовательность действий, получить лицензии (аккредитацию, сертификаты и др.), требующиеся для осуществления большинства видов внебюджетной деятельности.

Начиная или развивая внебюджетную деятельность, следует по возможности оценить все влияющие на нее факторы. Особенно важно это сделать, если имеется несколько вариантов использования ресурсов. Но даже ограниченный потенциал, например, позволяет эффективно организовать его использование и получать дополнительные средства.

Одной из задач является правильное определение цены производимых товаров, работ и услуг. Получаемая выручка как минимум должна покрывать издержки по их производству и реализации. В цену платных услуг включаются:

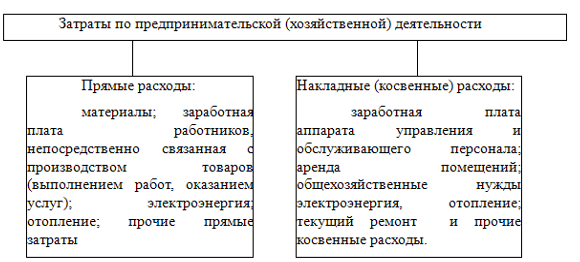

• материальные, трудовые и другие затраты, которые подразделяются на прямые, связанные непосредственно с оказанием услуг (выполнением работ), и накладные, связанные с деятельностью учреждения по организации предоставления услуг;

• налоги по конкретным видам деятельности;

• плановая прибыль.

2.1 Направления расходов внебюджетных средствК прямым затратам относятся оплата труда с учетом единого социального налога непосредственных исполнителей работ и услуг и материальные затраты, необходимые для их производства; к накладным расходам – оплата труда с учетом единого социального налога административного и обслуживающего персонала, коммунальные платежи и услуги связи, затраты на ремонт и приобретение оборудования, текущий и капитальный ремонт здания, транспортные расходы, командировки, повышение квалификации и др. При этом важно определить, в какой части эти расходы относятся к данному виду работ и услуг.

Как известно, расходы учреждения подразделяются на текущие и капитальные. Текущие расходы включают в себя оплату труда с начислениями, а также материальные и приравненные к ним затраты.

Капитальные расходы связаны с приобретением оборудования и других основных средств, а также с затратами (отчислениями) на капитальный ремонт и амортизацию (износ основных средств).

Существует несколько вариантов расчета цены услуг. В цену могут включаться:

• только текущие затраты, относящиеся к обеспечению учебного процесса и его обслуживанию (административные, хозяйственные и эксплуатационные расходы);

• текущие затраты и часть капитальных затрат;

• все затраты: и текущие, и капитальные.

В условиях рынка допустимо устанавливать льготные цены применительно к конкретному перечню или контингенту воспитанников. Такая дифференциация должна быть отражена в локальных актах учреждения (положение, приказы и др.). При этом восполнение затрат возможно за счет привлечения к занятиям большего числа воспитанников, сокращения расходов по обеспечению учебного процесса, повышения цены на услуги, пользующиеся повышенным спросом, и иными способами.

Размер плановой прибыли устанавливается соответствующим органом управления учреждения в процентах от совокупных затрат для каждого конкретного вида деятельности. Стоимость платных услуг определяется на основании соглашения сторон, выраженного в договоре об оплате дополнительных услуг. Это означает, что все расчеты, проводимые в культурном учреждении для определения разумной цены платных услуг, имеют смысл лишь тогда, когда родители готовы по рассчитанной цене оплачивать услуги.

Дополнительные платные услуги должны оплачиваться через учреждения банков по квитанции, выписанной учреждением с указанием всех необходимых реквизитов, или в культурном учреждении при наличии оборудованной кассы. Если учреждение обслуживается централизованной бухгалтерией и не имеет своего расчетного счета, в квитанции необходимо указать номер или полное наименование учреждения, группу и фамилию воспитанника. Все юридические и финансовые отношения, связанные с оказанием платных услуг, регулируются договором.

Структура договора предусматривает:

• название договора;

• указание сторон (для культурного учреждения – лица, действующего от имени культурного учреждения);

• предмет договора (комплекс услуг или отдельные услуги; возможны приложения, в которых содержатся сведения о программах, форме обучения, расписании занятий и т. д.);

• права и обязанности сторон (наряду с общими положениями о надлежащем качестве предоставляемых услуг целесообразно указать на возможность изменения размера оплаты и определить его порядок; установить право родителей получать всю необходимую информацию о процессе предоставления услуг и в установленном порядке обращаться со своими замечаниями и предложениями);

• сроки и порядок оплаты;

• срок действия договора;

• порядок досрочного расторжения договора;

• дополнительные условия;

• реквизиты и подписи сторон.

2.2 Налогообложение деятельности по привлечению внебюджетных средствНалогообложение деятельности по привлечению культурным учреждением внебюджетных средств регулируется НК РФ. В настоящее время налогообложение государственных и муниципальных учреждений производится в общем режиме.

Заработная плата работников облагается единым социальным налогом.

Любая доходная деятельность культурного учреждения подлежит налогообложению по налогу на добавленную стоимость (далее – НДС) и налогу на прибыль.

От НДС освобождаются:

• услуги по содержанию детей в дошкольных учреждениях, по проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях (подп. 4 п. 2 ст. 149 НК РФ);

• услуги в сфере учебнопроизводственного ния (по направлениям основного и дополнительного ния, указанным в лицензии) или воспитательного процесса, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений (подп. 14 п. 2 ст. 149 НК РФ).

Кроме того, в соответствии с п. 1 ст. 145 НК РФ некоторые культурные организации имеют право на освобождение от уплаты налога на добавленную стоимость, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров, работ, услуг без учета НДС не превысила в совокупности 2 млн руб. Освобождение предоставляется на 12 месяцев, по истечении которых учреждение может продлить срок его действия.

Не являются объектом налогообложения по НДС средства, полученные учреждением в порядке пожертвования, дарения, по завещанию.

Государственные и муниципальные учреждения являются плательщиками налога на прибыль организаций. Налог на прибыль платится с доходов, полученных от реализации платных и иных услуг, от аренды, от реализации произведенных товаров, работ. Такие доходы бюджетного учреждения именуются доходами от коммерческой деятельности.

Собственная коммерческая деятельность учреждения культуры является традиционным внебюджетным источником финансирования в сфере культуры. Важно подчеркнуть, что речь идет о четкой ориентации на потребности посетителей, на те виды деятельности, которые пользуются повышенным спросом. Помимо традиционных платных культурных услуг, это могут быть и банковский депозит, и сдача помещений в аренду и пр.

Налоговая база бюджетных учреждений по налогу на прибыль определяется как разница между полученной суммой дохода (без учета НДС) и суммой фактически осуществленных расходов, связанных с коммерческой деятельностью.

Согласно подп. 22 п. 1 ст. 251 НК РФ не взимается налог на прибыль с доходов в виде безвозмездно полученного государственными и муниципальными учреждениями имущества. При этом следует иметь в виду, что для применения указанной льготы при оформлении договора пожертвования и переводе средств необходимо правильно использовать терминологию – применять слово “пожертвование”, а никакое другое, особенно не использовать термин “спонсорская помощь (взнос)”. Спонсорский вклад согласно Федеральному закону “О рекламе” (ст. 19) – это плата за рекламу о спонсоре, т. е. возмездная сделка, доход от которой облагается налогом на прибыль.

Налог на имущество является региональным и вводится в действие законами субъекта РФ на основе НК РФ. Объектом налогообложения является движимое и недвижимое имущество, в т. ч. имущество, переданное во временное владение, пользование, распоряжение или доверительное управление. Освобождаются от налога на имущество организации в отношении объектов социальнокультурной сферы, используемых ими для нужд культуры, искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения. В региональных законах могут устанавливаться дополнительные льготы по налогу на имущество организаций. Так, в соответствии с Законом г. Москвы “О налоге на имущество организаций” освобождаются от уплаты этого налога бюджетные учреждения, финансируемые из бюджета г. Москвы или бюджетов муниципальных образований г. Москвы, на основе сметы доходов и расходов вне зависимости от нужд, на которые используется имущество.

В заключение необходимо еще раз напомнить, что дополнительные платные услуги не могут быть оказаны взамен или в рамках основной деятельности учреждения, финансируемой за счет средств соответствующего бюджета. Услуги, оказываемые в рамках основных культурных программ и государственных стандартов, направленные на совершенствование процесса, не рассматриваются как дополнительные платные услуги. Оказание дополнительных услуг не может наносить ущерб или ухудшать качество предоставления основных услуг, которые для населения являются бесплатными.

Заключение

В заключение необходимо еще раз напомнить, что поступление средств из внебюджетных источников не является основанием для сокращения бюджетных отчислений в фонды развития культуры и не призвано заменить их. Формирование внебюджетных средств финансирования учреждений культуры не могут быть оказаны взамен или в рамках основной деятельности учреждения культуры, финансируемого за счет средств соответствующего бюджета. Услуги, оказываемые в рамках основных программ финансирования и государственных стандартов, направленные на совершенствование культурного процесса, не рассматриваются как дополнительные платные услуги. Оказание дополнительных услуг не может наносить ущерб или ухудшать качество предоставления основных услуг, которые для населения предоставляются бесплатно. По мере изменения государственных приоритетов, зависимость от бюджетного финансирования может сыграть роковую роль для организаций культуры и искусства. Необходимость хотя бы относительной финансовой самостоятельности осознается все большим числом организаций.

Список использованной литературы

1. Закон РФ от 9 октября 1992 г. N 3612-I "Основы законодательства Российской Федерации о культуре" (с изменениями от 23 июня 1999 г., 27 декабря 2000 г., 30 декабря 2001 г., 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г.)

2. Врублевская М.В. Бюджетная система Российской Федерации: учебник / М.В. Врублевская, под ред. О.В. Врублевской, М. В. Романовского. – 4-е изд., испр. и перераб.- М.: Юрайт, 2008. – С.838

3. Корнеева В.П. Финансирование культуры из федерального бюджета в 2005-2006 году / В.П. Корнеева // Справочник руководителя учреждения культуры. – 2007. - №12. – С. 7-12

4. Кочетков. В.С. Источники финансирования сферы культуры.// Финансы. – 2007. - № 3.

5. Муравьева Н.Я. Формы и виды финансирования в сфере культуры / Н.Я. Муравьева // Культура: управление, экономика, право, 2006.- №2.- С. 42-44

6. Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2008. – 408 с.

7. Жаркова Л.С. Деятельность учреждений культуры: Учеб. пособие. - М., 2007.

8. Коммерческая и некоммерческая деятельность в социальной сфере / Под ред. И.М. Шеймана и др. - М.: Наука, 2006.

9. Совершенствование системы управления и финансирования бюджетных учреждений. / Авт. колл.: Баткибеков С., Гребешкова Л., Дежина И. и др. - М., 2008.

10. Телятникова О., Бутова Т.Г. Место качества культуры в концепции качества жизни: Проблемы сертификации и управления качеством: Материалы научно-прак. семинара. - СибГТУ, 2007.

11. Учреждения культурно-досугового типа, парки культуры и отдыха Российской Федерации в цифрах за 2006 год / Стат. сб. - М.: ГИВЦ Министерства культуры РФ, 2007.

12. Шекова Е.Л. Оценка эффективности коммерческой деятельности в учреждениях культуры. // Маркетинг в России и за рубежом. - №2. - 2008.

Приложение 1

Источники финансирования организаций культуры и искусства системы Министерства культуры РФ в 2006 г., тыс. руб.

| № п/п | Виды организаций культуры | Всего поступлений | Ассигнования из бюджетов разных уровней | Внебюджетные средства | доходы от основных видов уставной деятельности | Прочие доходы и поступления |

| 1 | Парки культуры и отдыха | 528735 | 195217 | 333518 | 265087 | 68431 |

| 2 | Зоопарки | 251575 | 143391 | 108184 | 101460 | 6724 |

| 3 | Театры | 1007852 | 560820 | 447032 | 429021 | 18011 |

| 4 | Концертные организации | 1285830 | 856290 | 429540 | 387035 | 42505 |

| 5 | Музеи | 4913313 | 3708269 | 1205044 | 955667 | 249377 |

| 6 | Учреждения культурно-досугового типа | 8741154 | 7496193 | 1244961 | 881925 | 363036 |

| 7 | Библиотеки | 4488930 | 4244376 | 244554 | 106495 | 138059 |

| Всего | 21217389 | 17204556 | 4012833 | 3126690 | 886143 | |

Приложение 2

Структура источников финансирования организаций культуры и искусства системы Министерства культуры РФ в 2006 г. (%)

| № П/П | Виды организаций культуры | Всего поступлений | Доля бюджетных источников | Доля внебюджетных источников | Доходы от основных видов уставной деятельности | Прочие доходы и поступления |

| 1 | Парки культуры и отдыха | 100,0 | 36,9 | 63,1 | 50,1 | 12 |

| 2 | Зоопарки | 100,0 | 57,0 | 43,0 | 40,3 | 2,7 |

| 3 | Театры | 100,0 | 55,6 | 44,4 | 42,6 | 1,8 |

| 4 | Концертные организации | 100,0 | 66,6 | 33,4 | 30,1 | 3,3 |

| 5 | Музеи | 100,0 | 75,5 | 24,5 | 19,5 | 5,1 |

| 6 | Учреждения культурно-досугового типа | 100,0 | 85,8 | 14,2 | 10,1 | 4,2 |

| 7 | Библиотеки | 100,0 | 94,6 | 5,4 | 2,4 | 3,1 |

| Всего | 100,0 | 81,1 | 18,9 | 14,7 | 4,2 | |

Приложение 3

Динамика изменений численности работников культуры и искусства, прошедших курсы повышения квалификации, чел.

| Численность работников культуры и искусства | 2004 | 2005 | 2006 |

| всего | 163 | 153 | 161 |

| Прошедших курсы повышения | 11 | 6 | 35 |

| % | 6,7 | 3,9 | 21,7 |

Приложение 4

Общеэкономические показатели деятельности учреждений

| Наименование показателей | 2003г. | 2004г. | 2005г. | 2006г. |

| Бюджет по разделу «Культура и искусство» | 13079 | 14918 | 17920 | 16404 |

| Процент от бюджета | 1,7 | 1,5 | 1.6 | 1,51 |

| Сумма расходов на 1 жителя в сфере культуры (в абсолютных цифрах) | 782 | 872 | 1069 | 961 |

| Среднемесячная заработная плата работников культуры и искусства | 4,99 | 8,24 | 9,11 | 12,6 |

Приложение 5

Динамика показателей

| Наименование показателей | Учреждения культурно-досугового типа всех ведомств | |||

| 2003 | 2004 | 2005 | 2006 | |

| Число учреждений культурно-досугового типа. Всего (в т.ч. всех ведомств) | 2 | 2 | 2 | 2 |

| - Из них в ведении органа управления культуры | 2 | 2 | 2 | 2 |

| Число клубных формирований | 59 | 57 | 60 | 70 |

| - В том числе для детей | 22 | 21 | 26 | 23 |

| Из общего числа – формирования самодеятельного народного творчества | 35 | 31 | 32 | 40 |

| -В том числе для детей | 12 | 11 | 16 | 12 |

| Число участников клубных формирований | 4576 | 4554 | 4720 | 6201 |

| - В том числе детей | 1892 | 1847 | 1736 | 2467 |

| Из общего числа участников в клубных формированиях – участники в формированиях самодеятельного народного творчества | 661 | 640 | 680 | 701 |

| Число культурно-досуговых мероприятий, всего | 473 | 541 | 500 | 452 |

| - В том числе для детей | 207 | 243 | 329 | 311 |

| Из общего числа мероприятий – мероприятия на платной основе | 118 | 140 | 127 | 80 |

| Число посетителей на платных мероприятиях | 10106 | 12693 | 12747 | 7817 |

| Численность работников - всего | 62 | 58 | 58 | 61 |

| Специалисты культурно-досуговой деятельности | 32 | 27 | 24 | 29 |

| Из числа штатных работников - со стажем менее 3-х лет | 24 | 25 | 20 | 18 |

Похожие работы

... ) главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных объемов лимитов бюджетных обязательств. Глава 2 Анализ финансового механизма бюджетного учреждения на примере Министерства здравоохранения и социального развития Российской Федерации 2.1 Информация о деятельности Министерства ...

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

... Законом «Об образовании» платными могут быть только те образовательные услуги, которые не предусмотрены основными для данного учреждения программами, финансируемыми из бюджета. 3. Анализ и проблемы финансирования деятельности дошкольного образовательного учреждения №29 «Аленушка» 3.1 Анализ выполнения сметы расходов на содержание дошкольного образовательного учреждения №29 «Аленушка» за 2005 ...

0 комментариев