Навигация

Финансовое обеспечение воспроизводственного процесса на предприятии

17283

знака

0

таблиц

0

изображений

1.2 Финансовое обеспечение воспроизводственного процесса на предприятии

На микроуровне финансы участвуют как в процессах производства, распределения, обмена, так и в процессе перераспределения. Проанализируем финансовый аспект распределения на уровне предприятия. В условиях идеального рынка (отсутствие налогов и других форм вмешательства государства, наличия большого числа продавцов и покупателей, равного доступа на рынок и к информации всех потенциальных участников и др.) распределение расходов внутри предприятия на материальные затраты, оплату труда и прочие, а также формирование прибыли происходило бы без вмешательства государства по законам рыночной конкуренции. Оно определялось бы рыночной стоимостью отдельных видов ресурсов, соотношений спроса, предложения и цен, решениями собственников. В результате таких идеальных рынков не бывает. Государство в той или иной степени вмешивается в этот процесс, т.е. осуществляет его регламентацию. В бывшем СССР она была глобальной. Действовали прейскурантные цены на оборудование и материалы, осуществлялись их центральное нормирование и распределение, устанавливались жестокие нормы амортизационных отчислений, лимитировался и ряд других элементов затрат. Централизованно определялись страховые платежи, тарифы оплаты труда и оклады, плановая величина прибыли и пропорции ее распределения внутри предприятия и в бюджет.

Все распределение ВВП и национального дохода в условиях административно–командной экономики жестко регламентировалось государством. Это порождало широкий круг финансовых отношений предприятий уже на стадии первичного распределения ВВП, что позволяло безоговорочно включать их финансы в общую систему государственных финансов (90% предприятий были государственными). В современных условиях в России деятельность предприятий регламентируется значительно меньше. Так, при создании и распределении стоимости ВВП в рамках конкретного предприятия государство сегодня регламентирует:

1) виды расходов (экономически оправданные затраты);

2) предельную величину и ряд ограничений некоторых видов расходов для исчисления налогооблагаемой прибыли (расходы на командировки, рекламу, образование, оплату процентов по долговым обязательствам, добровольное страхование работников и др.);

3) методы амортизационных отчислений основных средств нематериальных активов, сроки полезного использования амортизируемого имущества для исчисления налогооблагаемой прибыли;

4) объекты и ставки налогообложения, включая единый социальный налог;

5) сроки и порядок списания с баланса обязательств предприятия;

6) состав внереализационных расходов, принимаемых в расчет налогооблагаемой прибыли.

Значительная часть финансовых отношений предприятий регламентирована гражданским законодательством: величина и порядок формирования уставного и резервного капитала для предприятий различных организационно – правовых форм; порядок размещения и выпуска акций, приватизация, ликвидация, слияние и разделение предприятий; порядок очередности списания средств с расчетного счета и др.

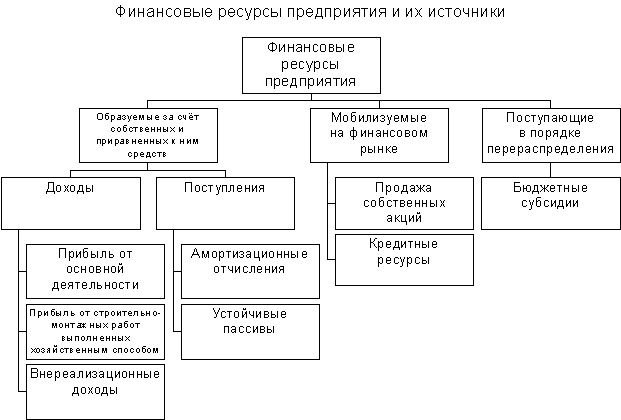

Определенные денежные доходы и фонды образуются на предприятии уже на стадии создания и распределения ВВП (условно применительно к предприятию). Так, часть выручки от продаж должна быть направлена на возмещение материальных затрат и оплату труда. Но уже за счет полученной выручки у предприятия аккумулируются денежные средства (фонды) в виде амортизационных отчислений по основным средствам и нематериальным активам. В принципе, они предназначены для приобретения нового соответствующего имущества, но до его обретения они находятся в обороте предприятия. Кроме того за счет полученной выручки от реализации продукции образуются денежные резервы предстоящих расходов и платежей, состав которых регламентируется соответствующим нормативным документом в области бухгалтерского учета и учетной политики предприятия. Может образовываться также и ремонтный фонд, предназначенный для равномерного списания затрат на особо сложные виды ремонта основных производственных фондов. Величина перечисленных выше денежных фондов включается в состав вычитаемых расходов в целях налогообложения прибыли, а формирование их идет в процессе распределения полученных доходов.

Процесс распределения сопровождается и процессом перераспределения. Так, при выплате заработной платы происходит удержание подоходного налога, перечисляются денежные средства на выплату единого социального налога. В общей величине оплаченной выручки предприятие получает, и доход в форме прибыли. Суммарная ее величина относительно момента участвует в денежном обороте, так как определенная ее часть перераспределяется в форме налоговых платежей в бюджетную систему. В результате в обороте предприятия остается нераспределенная прибыль (прошлых лет отчетного года), представляющая собой сумму нетто прибыли (чистой прибыли), т.е. разность между конечным финансовым результатом (валовой прибылью) и суммой прибыли, направленной на уплату налогов и других платежей в бюджет.

В свою очередь чистая прибыль может направляться (распределяться) в фонд накопления, который служит источником финансирования капитальных вложений, и фонд потребления, предназначенный для удовлетворения различных социальных потребностей и материальных поощрений (оба формируются в соответствии с учредительными документами, решениями общего собрания акционеров или учетной политикой предприятия). За счет чистой прибыли может быть образован и ряд других фондов. В процессе перераспределения также формируется ряд денежных источников средств предприятия, имеющих характер фондов:

- уставный капитал (складочный капитал, уставный фонд), который образуется при создании предприятия за счет взносов учредителей (участников) или имущества, закрепленного собственником за предприятием. Порядок его формирования (минимальная величина, сроки износа, дополнительное привлечение средств) регламентируется законодательством. Уставный капитал предназначен для авансирования средств во внеоборотные и оборотные активы;

- целевое финансирование и поступления из бюджета в случаях, предусмотренных соответствующими законами;

- целевое финансирование и поступления из отраслевых и межотраслевых внебюджетных фондах, а также от других предприятий и физических лиц для осуществления мероприятий целевого назначения.

Кроме того, в кругообороте средств предприятия могут участвовать денежные источники в виде эмиссионного дохода и безвозмездных поступлений, составляющие денежную часть добавочного капитала, а также носящие характер специальных резервов предстоящих расходов и платежей. В процессе хозяйственной деятельности в индивидуальный кругооборот средств предприятия вовлекаются и другие денежные источники (привлеченный капитал) в форме кредиторской задолженности. Финансы предприятий участвуют как в процессе производства и распределения, так и в процессе перераспределения стоимости общественного продукта.

Заключение

Проанализировав тему данной контрольной работы можно сделать вывод, что финансы (в широком понимании этого термина) охватывают все стадии воспроизводственного процесса (производство, обмен, распределение, потребление) и могут оказывать регулирующее воздействие на все его составляющие:

- создавая для всех хозяйствующих субъектов равные условия для самофинансирования и регулируя структуру расходов и цен предприятий с помощью налогов, регламентации амортизационной политики, налоговых вычетов и льгот, ограничений минимального уровня оплаты труда и собственного капитала;

- обеспечивая заинтересованность всех хозяйствующих субъектов в осуществлении инноваций деятельности путем соответствующих налоговых вычетов и амортизационной политики;

- создавая условия доверия всех экономических субъектов к государству, кредитной системе, фондовому рынку для обеспечения аккумуляции временно свободных денежных средств и их перераспределения.

Эти основные моменты воздействия финансов на воспроизводственный процесс и соответственно на экономический рост должны отражаться финансовой политикой государства и его финансовой системе.

Похожие работы

... нормальную финансовую устойчивость, и все коэффициенты находятся в пределах, характерных для нормального финансового состояния предприятия. 4. БУХГАЛТЕРСКИЙ УЧЁТ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ 4.1. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ЗАТРАТ Учет затрат и выхода продукции отрасли птицеводства учитывают на операционном калькуляционном счете 20 "Основное производство", субсчет 2 " ...

... за счет прибыли предприятия, средств других предприятий привлекаемых на долевой основе, ассигнований из бюджетов. финансирование капитал вложение оборотный 2. Роль амортизации в воспроизводственном процессе Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на производимую продукцию. Амортизация – это перенесение по частям (по мере физического ...

... выделения основных видов; организации взаимоотношений и мотивации участников; правовой и нормативной базы; возможностей реализации на территории Российской Федерации. 2.1. Собственные инвестиционные ресурсы Одной из важнейших форм финансового обеспечения инвестиционной деятельности фирм (компаний) является самофинансирование. Оно основано на использовании собственных финансовых ресурсов, в ...

... потребностей, нужд обороны и государственного управления. Финансовые ресурсы выступают материальными носителями финансовых отношений. Потенциально финансовые ресурсы образуются на стадии производства, когда создаётся новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе ...

0 комментариев