Навигация

Финансовое обеспечение инвестиционного процесса

33917

знаков

1

таблица

0

изображений

Реферат по дисциплине «Экономическая оценка инвестиций»

Выполнил студент группы 3/38 Труханов О.

Ивановский государственный химико-технологический университет

Институт управления финансов и информационных систем

Кафедра экономики и финансов

Иваново 2004

Введение

Эффективное развитие экономики страны зависит от множества факторов. В их числе и инвестиционная активность отдельных финансовых институтов государства и иностранных представителей, и способность производственных институтов активизировать эту активность. Однако в настоящий момент далеко не все организации могут предложить и должным образом преподнести интересные проекты, которые могли бы активизировать поток инвестиций. Сами же инвесторы заинтересованы в получении наибольшего дохода и экономического эффекта и не собираются вкладывать деньги в не эффективный проект. Таким образом, инвестиционный процесс – это непрерывный поиск наиболее выгодных и оригинальных решений. А его финансирование – логическое продолжение реализации наиболее удачного проекта.

Таким образом, финансирование инвестиционного процесса является как бы связующим звеном при переходе проекта «от слов к делу». Финансовое обеспечение может осуществляться различными способами и из разных источников. И выбор наиболее эффективного источника инвестирования в каждом случае индивидуален. Об особенностях финансового обеспечения инвестиционного процесса и будет идти речь в данной работе.

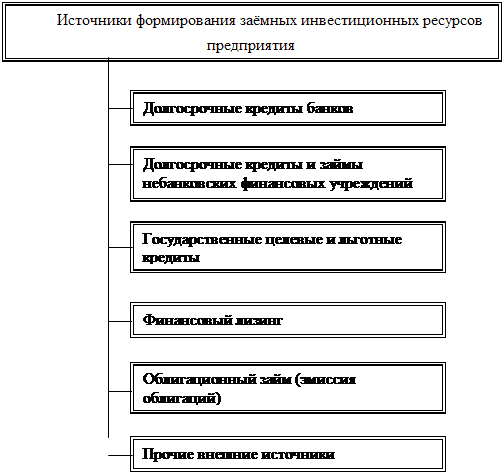

1. Проблемы, связанные с финансированием инвестиций в основной капитал

Можно сформулировать следующие основные проблемы, связанные с финансированием инвестиций[1]:

Ограничения банковской системы по долгосрочным ресурсам создают дефицит инвестиционных кредитов предприятиям (при относительном улучшении ситуации с краткосрочным кредитованием на пополнение оборотных средств). На 1 января 2002 г. долгосрочные привлеченные ресурсы банков составляли 270,03 млрд. руб. (14,2% совокупных привлеченных средств банков).

Низкий уровень капитализации банковской системы (общая капитализация банковской системы примерно в 10 млрд. долл. соответствует бюджету годовой инвестиционной программы крупной нефтяной компании).

Рационирование банками кредитования предприятий также представляет собой существенную проблему. В России риски, связанные с непрозрачностью финансового состояния компаний и недобросовестным поведением заемщика, максимально высокие. Доступ к информации о потенциальном заемщике затруднен и требует больших затрат. Высокий уровень процентных ставок, неприемлемый для большинства предприятий, ориентированных на внутренний рынок, повышает вероятность негативной селекции. В результате асимметрии информации банки, как правило, избегают предоставлять кредиты заемщикам, не входящим в их холдинг.

Таким образом, для существенного увеличения доли кредитов в экономике требуется снижение уровня кредитного риска путем создания системы мониторинга кредитной истории заемщика. В частности, речь идет о создании независимых кредитных бюро с возможностью для банка ознакомиться с объективной кредитной историей потенциального заемщика, данными о его руководстве, акционерах, членах совета директоров.

Несбалансированность активов и пассивов банковской системы по уровню ликвидности приводит к высоким рискам ликвидности. Так, сохраняются значительные финансовые разрывы по объему долгосрочных требований и привлеченным на срок более 1 года средствам. На 1 июля 2001 г. долгосрочные обязательства (со сроком выполнения более 1 года) составляли всего 7% совокупных обязательств банков3, к 1 января 2002 г. их доля повысилась до 14%. В результате при неплохой динамике краткосрочных кредитов на пополнение оборотных средств предприятий банки не могут обеспечить достаточное предложение инвестиционных кредитов (сроком более 1 года), что негативно сказывается на развитии реального сектора экономики страны.

Низкая доля кредитов реальному сектору в совокупных банковских активах. Сокращение доли вложений банков в реальный сектор экономики (кредиты, вложения в акции и доли в предприятиях, в долговые инструменты российских компаний).

Крайне низкая доля банковских кредитов в инвестициях в основной капитал - не более 3,5%.

Неразвитой фондовый рынок, отсутствие притока долгосрочных финансовых ресурсов от институциональных инвесторов вследствие высоких инвестиционных рисков.

Низкий объем прямых иностранных инвестиций, который снижается вследствие не самой благоприятной, прежде всего, политической обстановки в стране.

Следовательно, существует серьезный разрыв между возможностями финансовой системы и потребностями экономики в модернизации производства (по данным Минэкономразвития, в ближайшие 15 лет необходимо ежегодно привлекать в реальный сектор не менее 3 трлн. руб. инвестиций. Преодоление этого разрыва потребует длительного времени, что может негативно отразиться на конкурентоспособности российской экономики.

Похожие работы

... ний инвестирования — реального и финансового. Если финансовое инвестирование предприятия осуществляется преимущественно за счет собственных внутренних источников инвестиционных ресурсов, то реальное — за счет более широкого круга как собственных, так и заемных средств. Финансовое обеспечение инвестиционного процесса — это, по сути, участие финансов в воспроизводстве основного капитала. В ...

... дотаций может привести к ослаблению экономических стимулов, снижению эффективности функционирования всего рыночного механизма. Формы финансового обеспечения воспроизводственного процесса Финансовое обеспечение воспроизводственного процесса осуществляется в трех формах: самофинансирование, кредитование и государственное финансирование. Самофинансирование базируется на использовании собственных ...

... средств. Завершая рассмотрение общей схемы кругооборота инвестиций в основной капитал, следует отметить, что она в принципе остается одинаковой для конкретного объекта (эффективного инвестиционного проекта), их совокупности, отрасли, национальной экономики в целом, а также таких естественных монополий. Возмещение основного капитала должно совершаться в условиях постоянного азвития научно- ...

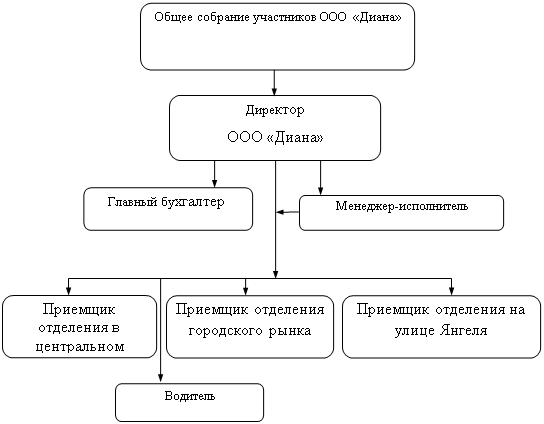

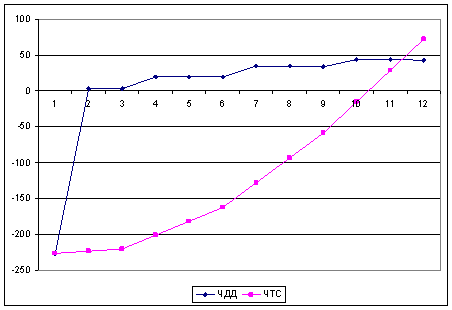

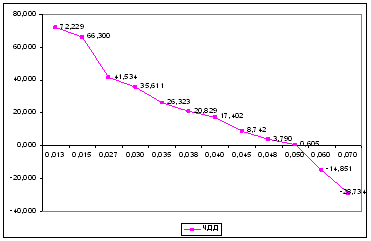

... также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. И т. п. Глава 3. Оценка инвестиционного проекта на примере открытия дополнительного пункта приема ОАО «Мечта» 3.1 Общая характеристика инвестиционного проекта В настоящее время в городе Знаменск достаточно мощное развитие получила такая область бизнеса, как производство ...

0 комментариев