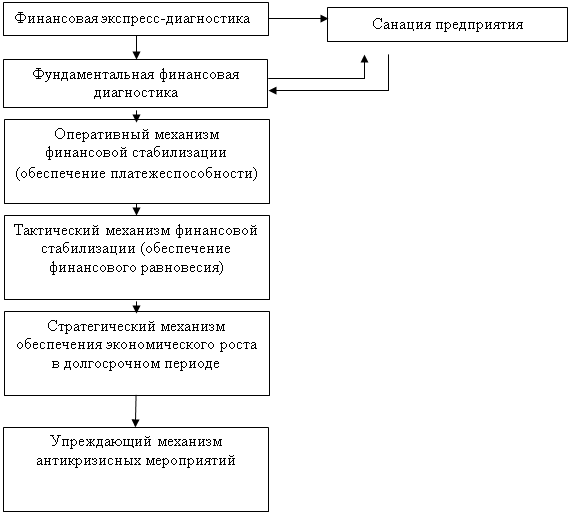

Навигация

Г. – (77580 - 3200) = 74380 руб

119153

знака

40

таблиц

12

изображений

2006 г. – (77580 - 3200) = 74380 руб.

2007 г. – (99800 - 800) = 99000 руб.

Сравнивая текущие активы с внешними обязательствами, отметим, что ООО магазин «Мария Ра» платежеспособно, поскольку на начало и на конец года оборотные активы больше обязательств. Однако, отметим, что наличие запасов на фирме не означает реальной платежеспособности, так как запасы незавершенного производства, готовой продукции и других товарно-материальных ценностей при банкротстве фирмы могут оказаться труднореализуемыми или вообще неликвидными для погашения долгов.

Именно поэтому многие банки, в целях получения более достоверной информации о запасах, корректируют их величину в сторону уменьшения.

Для более полного анализа платежеспособности фирмы необходимо вычислять дополнительные показатели (коэффициенты): такие как- чистый оборотный капитал.

Термин “оборотный капитал” (его синоним в отечественном учете – оборотные средства) относится к мобильным активам фирмы, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

Чистый оборотный капитал определяется, как разность текущих активов (оборотных средств) и краткосрочных обязательств (кредиторской задолженностью). В нашем примере он составил:

в 2006 году – 109080 - 74380 = 34700 руб.;

в 2007 году – 148520 - 99000 = 49520 руб.

Сравнение показывает рост чистого оборотного капитала:

49520 - 34700 = 14820 руб.

Соответственно, это увеличение свидетельствует, что фирма не только сохранила имеющиеся средства, но и накопила дополнительную их сумму.

Источниками образования чистого оборотного капитала является увеличение чистого дохода, акционерного капитала, долгосрочных обязательств и др.

Коэффициент маневренности [17] , определяет часть собственных средств вложенных в наиболее мобильные активы, вычисляется по формуле:

| Км = | Чистый оборотный капитал | (7) |

| Источники собственных средств (итог 3 раздела пассива) |

В начале года он был равен 0,24 (34700/143960), а на конец 2007 года – 0,33 (49520/165040). Таким образом, не смотря на незначительный рост коэффициента, его значение не велико, что отрицательно характеризует финансовое состояние фирмы.

Для более глубокого анализа платежеспособности фирмы рассчитаем показатели ликвидности фирмы.

Наиболее существенными показателями, характеризующими платежеспособность предприятия являются показатели ликвидности. Под ликвидностью предприятия понимается его способность платить по своим краткосрочным обязательствам. Одним из способов оценки ликвидности является сопоставления между собой отдельных элементов пассива и актива баланса. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения догов (наличные деньги, депозиты, ценные бумаги и др.). По существу ликвидность предприятия означает ликвидность его баланса.

Ликвидность баланса выражается в степени покрытия обязательств фирмы его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность фирмы и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, объединенными по срокам их погашения и в порядке возрастания сроков, а именно:

· наиболее ликвидные активы (денежные средства и ценные бумаги) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности);

· быстро реализуемые активы (дебиторская задолженность и прочие активы) – больше или равны краткосрочным пассивам (краткосрочным кредитам и заемным средствам);

· медленно реализуемые активы (запасы и затраты за исключением расходов будущих периодов) – больше или равны долгосрочным пассивам (долгосрочным кредитам и заемным средствам);

· труднореализуемые активы (нематериальные активы, основные средства, оборудование) – меньше или равны постоянным пассивам (источникам собственных средств).

При выполнении этих условий баланс считается абсолютно ликвидным. В случае если одно или несколько условий не выполняется, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ ликвидности баланса ООО магазин «Мария Ра» приведен в таблице 7.

Таблица 7 Анализ ликвидности баланса ООО магазин “Мария Ра”

| Актив | 2006 г. | 2007 г | Пассив | 2006 г. | 2007 г. | Платежный излишек или недостаток | |

| 2006 г. | 2007 г | ||||||

| Наиболее ликвидные активы | 20640 | 8840 | Наиболее срочные пассивы | 55360 | 70450 | – 34720 | – 61610 |

| Быстро реализуемые активы | 23680 | 48000 | Кратко-срочные пассивы | 19020 | 32690 | + 4660 | + 15310 |

| Медленно реализуемые активы | 52080 | 76280 | Долго-срочные пассивы | 0 | 0 | + 52080 | + 76280 |

| Трудно реализуемые активы | 112460 | 116320 | Постоян-ные | 143960 | 165040 | – 31500 | – 48720 |

По данным таблицы 7, в нашем примере, как раз такой случай, когда фирма обладает низкой ликвидностью, которая к концу года упала. Уточнить эти результаты можно с помощью системы показателей ликвидности. Рассмотрим важнейшие из них. Основными показателями ликвидности являются:

Коэффициент текущей ликвидности (отношение совокупных оборотных активов к сумме текущих обязательств):

| Ктл = | Текущие активы | (8) |

| Текущие пассивы |

Этот коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов фирмы, приходится на один рубль текущих обязательств.

Логика исчисления данного показателя заключается в том, что фирма погашает краткосрочные обязательства в основном за счет текущих активов. Следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно работающее (по крайней мере, теоретически).

Ранее считалось, что числовое значение этого показателя должно быть равно 2 или выше. Ныне не менее важным, чем величина показателя, считается состав и качество активов, используемых при расчете коэффициента. Если при высокой числовой величине показателя (скажем, 3,5) в активах высока доля нереализуемых товарных запасов, коэффициент не свидетельствует о благополучии фирмы. И напротив, коэффициент может быть меньше 2, но если в активах преобладает наличность, ценные бумаги и другие ликвидные статьи, можно говорить о прочном финансовом положении.

Практика показывает, что оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5 – 2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной – находящиеся в его распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств.

В нашем случае этот коэффициент текущей ликвидности для 2006 года составил:

| Ктл= | 109080 | = 1,47 |

| 74380 |

Для 2007 года:

| Ктл= | 148520 | = 1,5 |

| 99000 |

Такое значение показателей подтверждает сделанный ранее вывод о неудовлетворительной структуре баланса ООО магазин «Мария Ра», ему необходимо принять меры по восстановлению платежеспособности.

Коэффициент быстрой (оперативной) ликвидности рассчитывается как:

| Кбл= | Ликвидные активы | (9) |

| Текущие пассивы |

По смысловому назначению этот показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Иными словами, при его расчете учитываются только те виды активов, которые могут быть легко и быстро превращены в наличные деньги, а ликвидные активы представляют собой ту часть текущих пассивов, которая быстро превращается в наличность: дебиторская задолженность, краткосрочные финансовые вложения и денежные средства, в России это, как правило, – часть быстро реализуемых запасов. Оптимальным значением коэффициента признается 1.

В нашем примере коэффициент составил в 2006 г.:

| Кбл= | 44320 | = 0,6 |

| 74380 |

Для 2007 года:

| Кбл= | 56840 | = 0,57 |

| 99000 |

Полученные результаты еще раз подтверждают неблагополучное финансовое положение ООО магазин «Мария Ра». Кроме того, анализ показал неудовлетворительное состояние структуры баланса, необходимо принять меры по восстановлению платежеспособности, фирма не в состоянии оплатить свои счета. Положительным моментом является лишь то, что большая часть имущества предприятия формируется из собственных источников и фирма располагает собственными оборотными средствами.

В качестве вывода по данной главе стоит отметить что, по результатам проведенного анализ экономических и финансовых показателей ООО магазин «Мария Ра», предприятие находится в состоянии близком к кризисному, в положении, когда перед организацией стоит вопрос ее дальнейшего функционирования и даже выживания.

В связи с этим для ООО магазин «Мария Ра» необходимо разработать такой бизнес-план, основной целью которого будет являться финансовое оздоровление предприятия.

3. Разработка плана финансового оздоровления ООО магазин

«Мария Ра»

3.1 Основные направления финансового оздоровления организацииАнализ деятельности ООО магазин «Мария Ра», проведенный во второй главе дипломной работы показал, что предприятие находится в состоянии финансового кризиса.

Исходя из этого при разработке бизнес-плана предлагается провести следующие мероприятия, (эффект от которых рассматривается в параграфе 3.2.):

1. Перевод ООО магазин «Мария Ра» на упрощенную систему налогообложения;

2. Расширение ассортиментного перечня реализуемой продукции:

· включение в ассортиментный перечень реализуемой продукции яйца в промышленной упаковке;

· включение в ассортиментный перечень реализуемой продукции готовой алкогольной продукции без ограничения крепости, получить лицензию на розничную продажу алкогольной продукции.

Похожие работы

... качественные, но и количественные показатели. 1.4 Пути финансового оздоровления предприятия Глава V Закона О банкротстве посвящена вопросам финансового оздоровления организации-должника. Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. При этом ходатайство о введении финансового оздоровления направляется первому ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев