Навигация

Месяц (для проекта расчетов). В реальности этот срок может растянуться до 2-х

119153

знака

40

таблиц

12

изображений

1 месяц (для проекта расчетов). В реальности этот срок может растянуться до 2-х.

Сбыт продукции

В расчетах не всегда имеет смысл перечислять весь перечень товаров/услуг, т.к. этот список может быть слишком длинным и меняться в зависимости от спроса. Поэтому выделим лишь основные виды продуктов, усреднив их по ценовому признаку.

В нашем случае выделены 3 основные вида:

- яйцо в промышленной упаковке;

- вино в ассортименте;

- водка в ассортименте.

В соответствии с запланированной структурой объема продаж составим следующую обобщающую таблицу 13.

Таблица 13 Сбыт новой продукции

| Наименование продукта | Ед. изм. | Объем сбыта в месяц | Средняя цена, руб. | Поступление от сбыта в месяц, руб. (3)х(4) |

| 1 | 2 | 3 | 4 | 5 |

| Яйцо в промышленной упаковке | упак. | 2400 | 25 | 60000 |

| Вино в ассортименте | бут. | 900 | 120 | 108000 |

| Водка в ассортименте | бут. | 3600 | 100 | 360000 |

| Итого: | 528000 |

Согласно календарному плану вложений, подготовительный этап займет не менее месяца. Для того чтобы, показать в какие месяцы, происходит изменение объема реализации, связанного с сезонностью, отразим в таблице 14 ежемесячный объем продаж в течение года и привяжем начало действия проекта к январю.

Таблица 14 Объем продаж по месяцам

| Продукт | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 01 |

| Яйцо в промыш-ленной упаковке | - | 2400 | 2400 | 2400 | 2880 | 2400 | 2040 | 2040 | 2400 | 2400 | 2400 | 2880 | 2880 |

| Вино в ассорти-менте | - | 900 | 900 | 900 | 1080 | 900 | 765 | 765 | 900 | 9000 | 900 | 1080 | 1080 |

| Водка в ассорти-менте | - | 3600 | 3600 | 3600 | 4320 | 3600 | 3060 | 3060 | 3600 | 3600 | 3600 | 4320 | 4320 |

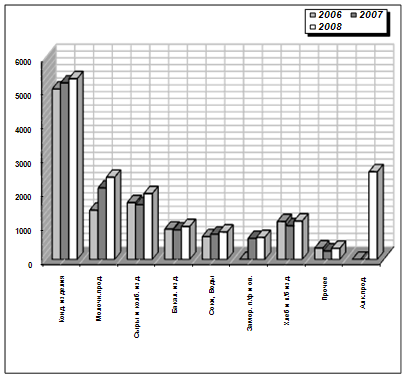

Рассматривая нижеприведенный график, стоит прокомментировать, что включение в ассортиментный перечень ООО магазин «Мария Ра» алкогольной продукции безусловно приведет к повышению уровня средней ежедневной выручки по отношению к 2007 году на 30,3% .

Рис.6 Сравнение динамики продаж после расширения ассортиментного перечня

Кроме того после включения в ассортиментный перечень алкогольной продукции, планируется увеличение объемов продаж сыров и колбасных изделий на 20,3%, как ранее упоминалось, это произойдет из-за того, что приобретая алкогольную продукцию, клиент как правило покупает дополнительные продукты питания «к столу».

Прямые издержки

К прямым издержкам относятся те статьи затрат, величина которых непосредственно зависит от производимого объема продукции или услуг. В нашем случае, процесс торговли сводится к закупке и реализации вино-водочной продукции, и яйца в промышленной упаковке, поэтому к прямым издержкам относятся затраты на приобретение этой продукции (табл.15).

Таблица 15 Прямые издержки

| Наименование продукта | Ед. изм. | Цена, руб. | Закупаемая продукция на день, руб. | Закупаемая продукция на 3 дня, руб. |

| Яйцо в промышленной упаковке | упак. | 20 | 1600 | 4800 |

| Вино в ассортименте | бут. | 96 | 2880 | 8640 |

| Водка в ассортименте | бут. | 80 | 9600 | 28800 |

| Итого: | 14080 | 42240 |

Определим сумму, необходимую для закупки первой партии продукции исходя из потребности 3 дней: (1600х3) + (2880х3) + (9600х3) = 42240 руб.

Финансирование проекта

Определив затратную часть проекта, включая инвестиционные и текущие платежи, закупку сырья и материалов, необходимо определить источники финансовых ресурсов. Первоначальный капитал, необходимый для создания бизнеса, может быть собственным и заемным. К заемным источникам финансирования относятся всякого рода ссуды, кредиты, частные инвестиции и др., собственные средства формируются за счет взносов учредителей, чистой прибыли предприятия (для работающих компаний). В нашем случае источником финансирования для осуществления предлагаемых мероприятий являются собственные средства учредителей ООО магазин «Мария Ра».

Следует отметить, что величина требуемых инвестиций несколько превышает итоговую сумму затрат согласно календарному плану первоначальных инвестиций. Они отражены в таблице 16.

Таблица 16 Величина требуемых инвестиций

| Наименование затрат | 1-й месяц | Общая стоимость, руб. |

| Организационные расходы | 5000 | 5000 |

| Получение лицензии на розничную продажу алкогольной продукции | 5000 | 5000 |

| Закупка овоскопа | 1200 | 1200 |

| Закупка шкафов-витрин | 10000 | 10000 |

| Рекламная кампания | 7920 | 7920 |

| Закупка товара | 42240 | 42240 |

| Итого: | 71360 | 71360 |

Одна из важных составляющих - это определение источников капитала, необходимого для совершенствования деятельности фирмы. При определении источников финансирования рекомендуется проводить

активную политику поисков необходимого капитала, разнообразить способы его получения. Тогда же и определяется, какую долю средств необходимо получить в форме кредита, а какую лучше привлечь в виде паевого капитала. Соотношение этих двух источников финансирования – задача, не имеющая однозначного решения. Финансирование через кредиты предпочтительно для проектов, связанных с расширением производства на уже действующих (и действующих успешно) предприятиях. В нашем случае, проектируемые мероприятия можно начать внедрять не прибегая к заемному капиталу. Размер необходимого капитала при заданных условиях бизнеса составят 71360 рублей.

Таблица 17 Источники финансовых средств

| Источник финансирования | Сумма, руб. | Дата | Срок | Ставка, % | Периодичность выплаты процентов | Порядок возврата основной суммы |

| Кредит | ||||||

| Собственный капитал | 71360 |

Налогообложение

При имеющейся структуре доходов и расходов ООО магазин «Мария Ра» упрощенная система налогообложения более выгодна, чем общий режим налогообложения.

Стоит отметить что в выигрыше всегда остается организация, перешедшая на упрощенную систему налогообложения. Это касается и общей суммы платежей, и непосредственно налога на доходы. При использовании общепринятой системы налогообложения это налог на прибыль, при использовании упрощенной – единый налог.

Рассмотрим выгоду этого мероприятия для ООО магазин «Мария Ра» в таблице 18:

Таблица 18 Сравнение традиционной и упрощенной систем налогообложения

| Наименование показателя | Общий режим налогообложения (традиционный) | Упрощенная система налогообложения | ||

| Организация является плательщиком НДС | Организация освобождена от уплаты НДС в соответствии с ст. 145 НК РФ | Объект налогообложения – доходы | Объект налогообложения – доходы, уменьшенные на величину расходов | |

| Доходы | ||||

| Доходы (включая НДС) | 2950000 | 2950000 | 2950000 | 2950000 |

| Доходы (без НДС) | 250000 | 2950000 | 2950000 | 2950000 |

| НДС | 450000 | 0 | 0 | 0 |

| Доходы для налогообложения | 250000 | 2950000 | 2950000 | 2950000 |

| Расходы | ||||

| Затраты материальные | 1375000 | 1622500 | 0 | 1622500 |

| НДС | 247500 | 0 | 0 | 0 |

| Затраты на оплату труда | 500000 | 500000 | 0 | 500000 |

| ЕСН и страховые взносы на пенсионное страхование | 178000 | 178000 | 0 | 0 |

| Страховые взносы на обязательное пенсионное страхование | 70000 | 70000 | 70000 | 70000 |

| Прочие расходы | 200000 | 200000 | 0 | 200000 |

| Налог на имущество | 8000 | 8000 | 0 | 0 |

| Расходы для налогообложения | 2261000 (1375000 + 500000 + 178000 + 200000 + 8000) | 2508500 (1622500 + 500000 + 178000 + 200000 + 8000) | 0 | 2392500 (1622500 + 500000 + 200000 + 70000) |

| Налоги и взносы | ||||

| НДС (к уплате в бюджет) | 202500 (450000 – 247500) | 0 | 0 | 0 |

| Налог на прибыль организаций | 57360 ((2500000 – 2261000) х 24%) | 105960 ((2950000 – 2508500) х 24%) | 0 | 0 |

| Страховые взносы на обязательное пенсионное страхование | 70000 | 70000 | 70000 | 70000 |

| ЕСН (к уплате в бюджет) | 108000 (178000 – 70000) | 108000 (178000 – 70000) | 0 | 0 |

| Налог на имущество | 8000 | 8000 | 0 | 0 |

| Единый налог к уплате в бюджет | 0 | 0 | 107000 ((295000 х 6%) – 70000) | 83625 ((2950000 – 2392500) х 15%) |

| Итого налогов к уплате в бюджет | 445860 | 291960 | 177000 | 153625 |

При анализе графы «Упрощенная система налогообложения» бросается в глаза отсутствие половины показателей. Это как раз те налоги, которые «упрощенцы» не платят: НДС, единый социальный налог, налог на имущество.

Выгода от перехода на УСН очевидна, это видно по результатам таблицы, т.к. итоговая сумма налоговых отчислений снижается, с 445860 руб. до 153625 руб., то есть сумма налогов к уплате в бюджет уменьшается почти в 3 раза и составляет 34% от ранее выплачиваемой суммы.

Прогноз финансовых результатов

Составление финансового плана включает использование всей полученной ранее информации для проведения расчетов с целью получения финансовых результатов, за чем следует принятие конкретных решений.

Основным элементом финансового плана является, прежде всего, прогнозирование финансовых результатов деятельности фирмы. Поэтому следующим нашим шагом будет составление прогнозного отчета о движении денежных средств (табл. 19). План движения денежных средств отражает денежные потоки: притоки и оттоки, в том числе все направления расходования средств.

Таблица 19 Прогноз финансовых результатов

| Наименование | Реализация проекта | ||

| 1-й месяц | 2-й месяц | 3-й месяц | |

| 1. Выручка от реализации (Поступления от сбыта продукции) | 528000 | 528000 | 528000 |

| 2. Начальные затраты по проекту | 71360 | - | - |

| 3. Прямые издержки | 380160 | 422400 | 422400 |

| 4. Издержки на рекламу | - | 7920 | 7920 |

| 5. Балансовая прибыль (стр.1-стр.2.-стр.3-стр.4) | 68560 | 89760 | 89760 |

| 6. Платежи в бюджет из прибыли | 16454 | 21542 | 21542 |

| 7. Чистая прибыль (стр.5.-стр.6) | 52106 | 68218 | 68218 |

Из таблицы 19 можно проследить динамику развития организации бизнеса. Итоговая таблица прогноза финансовых результатов, демонстрирующая формирование прибыли предприятия показывает, что при обороте 528000 рублей, балансовая прибыль составит 68560 рублей в 1-й месяц реализации проекта, 89760 рублей в последующие.

Чистая прибыль составляет 52106 рублей в 1-й месяц, 68218 рублей в последующие.

Соответственно срок окупаемости проекта (время, за которое доходы от деятельности предприятия покроют инвестиции в проект) составляет 3 месяца.

- План по снижению издержек

Одно из мероприятий, предусмотренных в проекте, направленное на снижение издержек ООО магазин «Мария Ра» - это снижение коммунальных платежей.

С целью снижения затрат на оплату коммунальных услуг предлагается установить 2-х тарифный счетчик учета электрической энергии. В среднем в месяц на предприятии расходуется около 6000 кВт/ч электроэнергии. При этом 40% потребляемой энергии расходуется в ночное время суток ( с 23.00 до 7.00), то есть 2400 кВт/ч.

Стоимость 1 кВт/ч потребляемой энергии составляет:

· в дневное время 1,3 руб.

· в ночное время 0,32 руб.

Установка счетчиков на теплоснабжение, горячее и холодное водоснабжение позволит оплачивать коммунальные услуги в точном соответствии с фактическими объемами потребления без учета потерь в сетях.

Таблица 20.1 Расход электроэнергии и затраты при однотарифном счетчике

| суточный расход квт/ч | стоимость 1 квт/ч, руб. | стоимость руб.день | Месячный расход квт/ч | Месячные затраты руб. | |

| день | 120 | 1,3 | 156 | 3600 | 4680 |

| ночь | 80 | 1,3 | 104 | 2400 | 3120 |

| итого | 7800 |

Таблица 20.2 Расход электроэнергии и затраты при двухтарифном счетчике

| суточный расход квт/ч | стоимость 1 квт/ч, руб. | стоимость руб.день | Месячный расход квт/ч | Месячные затраты руб. | |

| день | 120 | 1,3 | 156 | 3600 | 4680 |

| ночь | 80 | 0,32 | 25,6 | 2400 | 768 |

| итого | 5448 |

Месячная экономия от использования двухтарифного счетчика составляет – 2352 руб.

Затраты на приобретение и установку двухтарифного счетчика составляют -5000 руб. Годовая экономия составит:

2352х12–5000 = 23444 руб., в первый год и 28224 руб. в последующие годы.

Исходя из этого можно сделать вывод, что срок окупаемости мероприятия по переходу на систему учета потребления электроэнергии по двухтарифному счетчику составит чуть более двух месяцев.

Заключение

На основе материалов изложенных в данной дипломной работе можно сформулировать следующие выводы и предложения:

1. Совершенствование коммерческой деятельности предприятий является особо актуальной задачей, решение которой выступает важным условием подъема производства. В современных условиях конкурентного рынка предприятие должно развивать свою деятельность и экономический потенциал, так это дает шанс на получение прибыли в будущем. Основными направлениями в совершенствовании деятельности предприятий должны стать:

- увеличение объемов производства (реализации)

- повышение качества обслуживания потребителей

- снижение издержек предприятия на реализацию (производство) продукции, а так же на внереализационные операции.

2. Предприятие должно вырабатывать долгосрочную линию поведения, которая позволила бы ему поспевать за изменениями происходящими в его окружении. При рассмотрении вопросов совершенствования деятельности предприятия одним из основных инструментом является планирование и в частности бизнес-план, как наиболее прогрессивная форма планирования.

Ценность бизнес-плана определяется тем, что он:

· дает возможность определить жизнеспособность проекта в условиях конкуренции;

· содержит ориентир, как должна развиваться организация

· служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Хорошо составленный бизнес-план, как правило, является существенным фактором длительного выживания организации и ее прибыльности.

3. Прежде чем приступить к разработке бизнес-плана, направленного на совершенствование деятельности предприятия, необходимо произвести подробный финансово-экономический анализ деятельности предприятия.

А как известно, подобный анализ не может быть полноценным, без оценки таких показателей как прибыль и рентабельность предприятия, так как получение прибыли является первоочередной задачей работы предприятия, а рентабельность позволяет оценить уровень развития предприятия, как в целом, так и с различных сторон.

4. Проведя экономический анализ и оценку финансовых показателей ООО магазин «Мария Ра» сделан вывод, что предприятие находится в состоянии близком к кризисному. Анализ показателей рентабельности, прибыли, платежеспособности и ликвидности показывает, что предприятие находиться в неудовлетворительном финансовом состоянии и стоит на грани выживания.

5. Кризис в ООО магазин «Мария Ра», проявляется прежде всего в виде угрозы неплатежеспособности, а также отсутствием у фирмы потенциала для успешного функционирования и развития. Фирма имеет достаточно высокую стоимость продукции, которая затрудняет ее реализацию.

6. В этой связи, в работе предлагается бизнес-план с комплексом мероприятий, направленных на ссовершенствования экономической и финансовой деятельности предприятия.

Главной целью предлагаемого бизнес-плана является совершенствование деятельности предприятия ООО магазин «Мария Ра»

Основные мероприятия проекта:

· перевод предприятия на упрощенную систему налогообложения;

· расширить ассортиментный перечень реализуемой продукции, а именно: включить в ассортиментный перечень реализуемой продукции яйцо в промышленной упаковке и готовую алкогольную продукцию без ограничения крепости;

· разработка мероприятии снижающие затраты по оплате коммунальных услуг.

7. Неоспорим тот факт, что разработка и внедрение мероприятий предлагаемых в бизнес-плане положительным образом повлияет на деятельность ООО магазин «Мария Ра».

Поставленные при написании дипломной работы задачи были полностью выполнены. В работе подробно рассмотрены теоретико-методологические аспекты совершенствования деятельности предприятия, проведен анализ экономической деятельности предприятия, выявлены его сильные и слабые стороны. На основании анализа сделан ряд выводов, которые стали свидетельством неблагополучного состояния ООО магазин «Мария Ра».

Основываясь на данных анализа, предложен бизнес-план с рядом мероприятий, которые позволят изменить ситуацию на предприятии в корне, улучшив показатели экономической деятельности.

Из вышесказанного следует, что главная цель дипломной работы – разработка бизнес плана направленного на совершенствование деятельности ООО магазин «Мария Ра» достигнута, а поставленные в связи с этой целью задачи – выполнены.

Список использованной литературы

| 1. | Налоговый кодекс Российской Федерации. Часть II от 05 августа 2000 г. № 117-ФЗ. | ||

| 2. | Постановление Правительства РФ от 13 февраля 2001 г. № 139-ПП «Об утверждении положения о проведении обследований при осуществлении лицензирования деятельности по розничной продаже алкогольной продукции». | ||

| 3. | Федеральный Закон от 07 января 1999 г. № 18-ФЗ «О внесении изменений и дополнений в Федеральный закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции». | ||

| 4. | Федеральный закон от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”. | ||

| 5. | Адаев Ю.В. Анализ эффективности хозяйственной деятельности предприятий в условиях рынка. / Адаев Ю.В. – М.: Финансы и статистика, 2002. - 311 стр. | ||

| 6. | Бекетова О.Н. Бизнес план: Теория и практика / Бекетова О.Н., Найденков В.И. - М.: Альфа пресс, 2005. -271 стр. | ||

| 7. | Беляева С.Г. Теория и практика антикризисного управления. / Беляева С.Г. М.: ЮНИТИ, 1998. – 239 стр. | ||

| 8. | Буров И.С. Бизнес-план. Методика составления / Буров И.С., Морошкин М.В. – М.: ЦИПКК, 2002. 374 стр. | ||

| 9. | Виханский О.С. Менеджмент: Человек, стратегия, организация, процесс. / Виханский О.С, Наумов А.И. – М.: Дело, 2004. 412 стр. | ||

| 10. | Волков А.С. Упрощенная система налогообложения. Выбор упрощения, порядок и особенности применения, формы документов / Волков А.С.. – М.: РИОР, 2003. – 388 стр. | ||

| 11. | Горемыкин В.А. Энциклопедия бизнес-планов: Методика разработки. 75 реальных образцов бизнес-планов / Горемыкин В.А., Нестерова Н.В. – М.: Ось-89, 2005. 189 стр. | ||

| 12. | Гулюгина А.А. Уровень жизни. Уровень жизни населения регионов России, № 2 / Гулюгина А.А. М.: АСТ-пресс 2005. , - 80 стр. | ||

| 13. | Дмитриев Ю.А. Бизнес-план. Структура, содержание. Методические указания к разработке / Дмитриев Ю.А., Гутман Г.В., Краев В.Н. – М.: Финансы и статистика, 2001. – 247 стр. | ||

| 14. | Ефимов О.В. Как анализировать финансовое положение предприятия. / Ефимова О.В. – М.: Инфра-М, 2002. – 301 стр. | ||

| 15. | Иванов Г.П. Антикризисное управление: от банкротства – к финансовому оздоровлению / Иванов Г.П. – М.: Закон и право, ЮНИТИ 2004. – 221 стр. | ||

| 16. | Карпов В.В. Упрощенная система налогообложения и ЕНВД. Полное практическое руководство / Карпов В.В. – М.: Экономика и финансы, 2003. - 409 стр. | ||

| 17. | Ляпунов С.И. Финансовый бизнес план / Ляпунов С.И., Попов В.М. - М.: Финансы и статистика, 2005. - 458 стр. | ||

| 18. | Максимцев М.М. Менеджмент / Максимцев М.М, Игнатьева А.В., М.: Банки и биржи, ЮНИТИ, 2004. – 305 стр. | ||

| 19. | Мошин Ю.Н. Практический семинар по бизнес-плану. 5-е изд., испр. и доп./ Мошин Ю.Н. – М.: Изд-во УРАО, 2003. – 374 стр. | ||

| 20. | Новиков А.П. Бизнес-план (методические материалы). / Новиков А.П. - М.: Финансы и статистика, 2003. – 344 стр. | ||

| 21. | Пелих А.С. Бизнес-план или как организовать собственный бизнес / Пелих А.С. – 2-е изд., перераб. и доп. – М.: «Ось-89», 2002. – 355 стр. | ||

| 22. | Попов В.М. Бизнес-план. Step by step: Практическое пособие / Попов В.М., Захаров А.А. – М.: Бизнес пресса, 2005. -234 стр. | |||

| 23. | Садыков Р.Р. Упрощенная система налогообложения / Садыков Р.Р. – М.: Бератор, 2003. – 288 стр. | |||

| 24. | Станиславчук Е.Н. Основы финансового менеджмента / Станиславчук Е.Н. – М.: “Ось-89”, 2001 – 349 стр. | |||

| 25. | Уткин Э.А. Справочник менеджера / Уткин Э.А. М.: Тандем, 2004. – 322 стр. | |||

| 26. | Фатхутдинова Р.А. Разработка управленческого решения / Фатхутдинова Р.А. – М.: ЗАО "Бизнес-школа "Интел-Синтез", 2004. 276 стр. | |||

| 27. | Шеремет А.Д. Методика финансового анализа, 3-е изд. перераб. и доп. / Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. – М.: Инфра-М, 2003 – 373 стр. | |||

Приложение А

Упрощенный бухгалтерский баланс ООО магазин “Мария Ра”

| АКТИВ | 2006 г. | 2007 г. | |

| I. Внеоборотные активы | |||

| Нематериальные активы | - | 880 | |

| Основные средства | 112460 | 111440 | |

| Долгосрочные финансовые вложения | - | 4000 | |

| ИТОГО по разделу I | 112460 | 116320 | |

| II. Оборотные активы | |||

| Запасы | 52080 | 76280 | |

| НДС по приобретенным ценностям | 12680 | 15400 | |

| Дебиторская задолженность | 23680 | 43000 | |

| Краткосрочные финансовые вложения | - | 5000 | |

| Денежные средства | 20640 | 8840 | |

| в том числе: касса | 2040 | 2800 | |

| расчетные счета | 18600 | 6040 | |

| прочие денежные средства | - | - | |

| Прочие оборотные активы | - | - | |

| ИТОГО по разделу II | 109080 | 148520 | |

| БАЛАНС | 221540 | 264840 | |

| ПАССИВ |

| ||

| III. Капитал и резервы | |||

| Уставный капитал | 65000 | 65000 | |

| Добавочный капитал | 1200 | 5200 | |

| Резервный капитал | 77760 | 94840 | |

| Нераспределенная прибыль прошлых лет | - | - | |

| ИТОГО по разделу III | 143960 | 165040 | |

| IV. Долгосрочные обязательства | |||

| Займы и кредиты | - | - | |

| ИТОГО по разделу IV | - | - | |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 19020 | 28550 | |

| в том числе: кредиты банков | 19020 | 28550 | |

| Кредиторская задолженность | 55360 | 70450 | |

| Прочие краткосрочные обязательства | - | - | |

| Резервы предстоящих расходов и платежей | 3200 | 800 | |

| ИТОГО по разделу V | 77580 | 99800 | |

| БАЛАНС | 221540 | 264840 | |

Приложение Б

Отчет о прибылях и убытках

| Наименование | 2006 г. | 2007 г. |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 4090 | 4560 |

| Себестоимость проданных товаров, продукции, работ, услуг | 3010 | 3170 |

| Валовая прибыль | 1080 | 1390 |

| Коммерческие расходы | 1064 | 1351 |

| Управленческие расходы | - | - |

| Прибыль (убыток) от продаж | 16 | 39 |

| Прочие доходы и расходы Проценты к получению | - | - |

| Проценты к уплате | - | - |

| Доходы от участия в других организациях | - | - |

| Прочие операционные доходы | - | - |

| Прочие операционные расходы | 16 | 19 |

| Внереализационные доходы | - | - |

| Внереализационные расходы | - | - |

| Прибыль (убыток) до налогообложения | 0 | 20 |

| Отложенные налоговые активы | - | - |

| Отложенные налоговые обязательства | - | - |

| Текущий налог на прибыль | - | 5 |

| Чистая прибыль (убыток) отчетного периода | - | 15 |

[1] Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

[2] Чернявский А.Д. Антикризисное управление. – Киев: МАУП, 2000. – С. 6.

[3] Хацкевич Е.М. Финансовое оздоровление организации: Учебно-методический комплекс. – Новосибирск: НГУЭиУ, 2006. – С. 21-23.

[4] Антикризисное управление: Учебник / Под ред. Э.М. Короткова. – М.: ИНФРА-М, 2002. — С. 183.

[5] Федорова Г.В. Финансовый анализ предприятия при угрозе банкротства. Учебное пособие. – М.: Омега-Л, 2003. – С. 94-99.

[6] Жарковская Е.П. Антикризисное управление: учебник/Е. П. Жарковская, Б. Е. Бродский.– М: Омега-Л, 2005. – С. 135-138.

[7] Жарковская Е.П. Антикризисное управление: учебник/Е. П. Жарковская, Б. Е. Бродский. – М: Омега-Л, 2005. – С. 140-143.

[8] Гулюгина А.А. Уровень жизни // Уровень жизни населения регионов России, № 2, 2005.

[9] http://adept.srcc.msu.ru/

Похожие работы

... качественные, но и количественные показатели. 1.4 Пути финансового оздоровления предприятия Глава V Закона О банкротстве посвящена вопросам финансового оздоровления организации-должника. Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. При этом ходатайство о введении финансового оздоровления направляется первому ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев