Навигация

Снижение затрат на оплату коммунальных услуг

119153

знака

40

таблиц

12

изображений

3. Снижение затрат на оплату коммунальных услуг

Рассмотрим более подробно каждое из предлагаемых мероприятий:

Переход на упрощенную систему налогообложения:

Рассматривая вопросы совершенствования деятельности предприятия, не следует забывать о существующих льготах, возможностях отсрочки платежей и т.д. Именно по этому, одним из предлагаемых мероприятий проекта является переход на упрошенную систему налогообложения.

Несомненным достоинством нового налогового режима является то, что он вводится Федеральным законом и действует на территории всей страны независимо от воли местных чиновников. Таким образом, налогоплательщики всех регионов находятся в равных условиях.

К достоинствам упрощенной системы налогообложения, безусловно, можно отнести и замену уплаты нескольких налогов одним — единым налогом.

Единый налог заменит:

для организаций:

· налог на прибыль,

· налог на добавленную стоимость,

· налог с продаж,

· налог на имущество организаций,

· единый социальный налог;

для индивидуальных предпринимателей:

· налог на доходы физических лиц,

· налог на добавленную стоимость,

· налог с продаж,

· налог на имущество,

· единый социальный налог.

Замена пяти налогов одним приведет к тому, что, снизится налоговая нагрузка на ООО магазин «Мария Ра», а кроме того:

· упрощается налоговый учет, поскольку нет необходимости исчислять пять разных налоговых баз и вести налоговые регистры и расчеты по пяти налогам;

· упрощается налоговая отчетность, так как сдавать в налоговые органы нужно только одну декларацию по единому налогу;

· упрощается ведение учета

К достоинствам упрощенной системы налогообложения относится также добровольность перехода на данный налоговый режим и возврата к общеустановленной системе налогообложения (исключение — потеря права применять данный налоговый режим).

Налогоплательщик может выбрать объект налогообложения из двух предложенных вариантов: доходы или доходы, уменьшенные на величину расходов. Этот факт также позитивен: предварительно оценив оба варианта, можно выбрать наиболее выгодный.

Относительно низкие ставки единого налога (6% от доходов, 15% от доходов, уменьшенных на величину расходов), являются положительной чертой нового налогового режима..

Важное достоинство УСН это то, что для налогоплательщиков максимально разрешенная сумма годового дохода увеличена с 10000000 до 15000000 рублей, а пороговая численность наемных работников — с 15 до 100 человек.

Налогоплательщики, использующие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, имеют право переносить убытки прошлых налоговых периодов на будущие налоговые периоды в пределах норм, указанных в Законе, именно этот метод используется ООО магазин «Мария Ра»

Расширение ассортиментного перечня реализуемой продукции:

2.1. Яйцо в промышленной упаковке включить в ассортиментный перечень реализуемой продукции.

Приобрести овоскоп.

При реализации товара соблюсти товарное соседство.

2.2. Готовую алкогольную продукцию без ограничения крепости включить в ассортиментный перечень реализуемой продукции.

Пройти обследование, как соискатель лицензии, согласно Постановлению Правительства РФ от 13 февраля 2001г. № 139-ПП.

При обследовании подлежат проверке:

- наличие необходимых торговых, производственных, складских помещений, соответствующих требованиям, установленным для объектов, на которых осуществляется розничная продажа алкогольной продукции;

- наличие оформленных в установленном порядке документов, подтверждающих права владения, пользования соответствующими зданиями, помещениями, земельными участками;

- наличие заключений соответствующих государственных органов о соответствии торговых, производственных, складских помещений санитарно-эпидемиологическим и противопожарным нормам;

- наличие и состояние системы охраны объекта;

- наличие зарегистрированного в установленном порядке контрольно-кассового аппарата (аппаратов);

- наличие и состояние обязательной информации для потребителей;

-наличие документов, подтверждающих легальность производства и оборота алкогольной продукции.

В соответствии с Федеральным Законом от 21 июля 2008 г. №102-ФЗ "О внесении изменений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции" необходимо решить вопрос об увеличении уставного капитала до 1 млн.руб.

Для этого провести собрание учредителей и в случае положительного решения вопроса об увеличении уставного капитала подготовить документы для получения лицензии на розничную продажу алкогольной продукции.

Необходимо соблюсти следующие требования:

· заключить договора с поставщиками на поставку алкогольной продукции на условиях предоплаты

· решить вопрос о порядке декларирования розничной продажи алкогольной продукции;

· розничная продажа алкогольной продукции осуществляются организациями;

· не допускается розничная продажа алкогольной продукции в детских, учебных, культурных и лечебно-профилактических учреждениях и на прилегающих к ним территориях;

· не допускается розничная продажа без сертификатов соответствия и без маркировки федеральными специальными марками, акцизными марками, региональными специальными марками;

· не допускается розничная продажа спиртных напитков с содержанием этилового спирта более 15% объема готовой продукции в местах массового скопления граждан и нахождения источников повышенной опасности (вокзалы, аэропорты, станции метро, объекты военного назначения) и на прилегающих к ним территориях, а также в ларьках, киосках, палатках, павильонах, контейнерах, не приспособленных для продажи данной продукции помещениях, на оптовых продовольственных рынках и на прилегающих к ним территориях, с рук, лотков, автомашин;

· организации, осуществляющие в городах розничную продажу алкогольной продукции с содержанием этилового спирта более 13 процентов объема готовой продукции, должны иметь для таких целей стационарные торговые и складские помещения общей площадью не менее 50 квадратных метров, охранную сигнализацию, сейфы для хранения документов и денег, кассовые аппараты.

Предоставить необходимые документы для получения лицензии на осуществление розничной продажи алкогольной продукции.

Снижение затрат на оплату коммунальных услуг

Каждое предприятие в своей деятельности стремится максимализировать прибыль, а для этого оно должно так организовать свое деятельность, чтобы издержки на единицу реализуемой продукции были минимальны, при неизменных ценах на продукцию и потребляемые ресурсы. Чтобы минимизировать издержки на реализацию продукции в условиях действующего предприятия, необходимо выявить резервы снижения затрат.

Снижение затрат предприятия на реализацию продукции имеет большое значение для повышения эффективности самого процесса реализации. Снижение издержек предполагает экономное потребление ресурсов предприятия, что говорит не только о количественном, но и качественном воздействии на экономический потенциал, при чем не только на потенциал предприятия.

Основным источником резервов снижения затрат на реализацию продукции является:

- увеличение объема реализации

- сокращение затрат на ее реализацию за счет, экономии использования ресурсов предприятия: коммунальных услуг (электроэнергии, тепловой энергии, водоснабжения), оборудования, сокращения внереализационных расходов, сокращение величину естественной убыли товара.

В этой связи, предлагается проведение следующих мероприятий:

· Установка двухтарифного счетчика учета расхода электроэнергии

· Установка счетчиков на горячее и холодное водоснабжение

· Установка счетчика по учету тепловой энергии

Указанные мероприятия позволят снизить затраты на оплату коммунальных услуг, а следовательно снизить уровень издержек обращения.

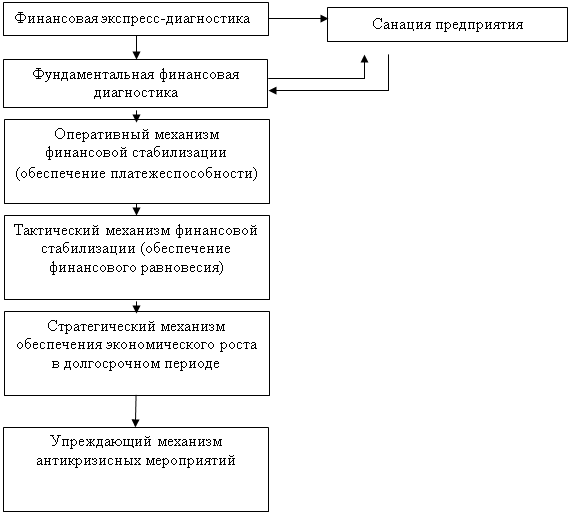

3.2 План финансового оздоровления организации

Вводная часть (резюме проекта)

Название организации – ООО магазин «Мария Ра».

Адрес организации – г.Юрга, ул. Кирова, дом 13.

Учредителями организации являются 4 физических лица. Их доли в уставном капитале распределены следующим образом:

1 – 33,33%;

2 – 33,33%;

3 – 16,67%;

4 – 16,67%.

ООО магазин «Мария Ра» находится в состоянии финансового кризиса. Теоретически, под финансовым кризисом понимают внеплановый процесс ограниченной деятельности и ограниченных возможностей влияния на финансовые отношения с непрогнозируемыми результатами, который угрожает дальнейшему развитию и существованию фирмы. На практике кризис в ООО магазин «Мария Ра», проявляется прежде всего в виде угрозы неплатежеспособности и банкротства фирмы, отсутствием у фирмы потенциала для успешного функционирования.

В этой связи, главной целью предлагаемого бизнес-плана является:

· увеличение товарооборота

· улучшение экономических показателей и финансовое оздоровление

Назначение бизнес-плана: для соучредителей.

Срок окупаемости предлагаемого проекта – 3 месяца.

Основные мероприятия бизнес-проекта:

1. перевести предприятие на упрощенную систему налогообложения;

2. расширить ассортиментный перечень реализуемой продукции:

2.1. включить в ассортиментный перечень реализуемой продукции яйцо в промышленной упаковке;

2.2. включить в ассортиментный перечень реализуемой продукции готовую алкогольную продукцию без ограничения крепости.

3.получить лицензию на розничную продажу алкогольной продукции.

Анализ рынка

Торговля продуктами питания и ТНП – перспективное направление для частного бизнеса, так как это продукты первой необходимости, которые потребляют различные группы населения независимо от уровней доходов. Как положительный факт, стоит отметить, что после кризиса 1998 года значительно уменьшился объем импорта продуктов питания, что позволило повысить конкурентоспособность продукции российских производителей, которая зачастую превосходит по качеству зарубежные аналоги. Кроме того, по данным Облкомстата, в Кемеровской обл. продолжается рост среднего дохода на душу населения (табл. 8)[8].

Таблица 8 Средний доход на душу населения в Кемеровской обл.

| 2004 г. | 2005 г. | |

| Кемеровская обл. | 6162 | 7764 |

Далее рассмотрим данные о потреблении продуктов питания в Кемеровской обл. Согласно исследованиям, наиболее существенная дифференциация потребления в среднем по совокупности в зависимости от уровня среднедушевого денежного дохода наблюдалась по следующим продуктам питания: фруктам, мясу и мясопродуктам, молоку и молокопродуктам, жирам, рыбе и рыбопродуктам (табл. 9).[9]

Таблица 9 Потребление продуктов питания в Кемеровской обл.

| Группы домохозяйств по уровню СДДН | Овощи и бахчевые | Фрукты и ягоды | Молоко и молкопродукты | Мясо и мясопродукты | Рыба | Жиры | Яйца, шт | Сахар | Хлеб и хлебопродукты | Картофель |

| I | 6,0 | 2,6 | 7,1 | 2,7 | 0,69 | 0,48 | 13 | 1,5 | 10,1 | 8,4 |

| II | 6,0 | 2,8 | 8,5 | 2,5 | 0,63 | 0,83 | 15 | 1,7 | 9,3 | 8,2 |

| III | 5,7 | 2,9 | 8,7 | 2,7 | 0,4 | 0,85 | 16 | 1,4 | 8,8 | 7,0 |

| IV | 5,5 | 3,9 | 10,3 | 4,6 | 0,27 | 1,1 | 16 | 1,2 | 9,2 | 7,2 |

Анализ потребления основных продуктов питания как по совокупности в целом, так и внутри выделенных по уровню среднедушевого денежного дохода групп показал, что отклонения в потреблении овощей и бахчевых, хлеба и хлебопродуктов, картофеля и яиц от среднего уровня потребления в группах и от среднего уровня по совокупности незначительны.

Исчисленные показатели позволяют заключить, что средний уровень потребления относительно дешевых продуктов питания (хлеба и хлебопродуктов, овощей и бахчевых, картофеля, сахара и яиц) в низкодоходных группах не имеет тесной связи с уровнем дохода. Эти продукты потребляются всем низкодоходным населением примерно одинаково, хотя очень незначительная дифференциация потребления все же существует.

Наиболее существенная дифференциация потребления в разрезе низкодоходных групп с различным уровнем среднедушевого денежного дохода была отмечена по молоку и молокопродуктам, жирам, рыбе и рыбопродуктам, мясу и мясопродуктам, фруктам и ягодам.

Значительно меняется уровень потребления жиров с ростом среднедушевого денежного дохода. Средний уровень потребления жиров в I группе в 2,3 раза ниже, чем в IV и в 1,7 раза ниже, чем во II группе.

Достаточно сильно дифференцировано в низкодоходных семьях потребление рыбы и рыбопродуктов: с ростом доходов существенно снижается потребление рыбы. Средний уровень потребления рыбы и рыбопродуктов в IV группе в 2,6 ниже, чем в I группе.

Уровень потребления мяса и мясопродуктов резко увеличивается лишь в низкодоходных семьях IV группы домашних хозяйств: он в 2,5 раза больше, чем средний уровень потребления во II группе.

Потребление фруктов и ягод в I-III группах возрастает постепенно, скачок среднего уровня происходит лишь в IV – самой высокодоходной группе совокупности низкодоходных семей, в ней потребление фруктов и ягод выше на 1,6 кг по сравнению с I группой.

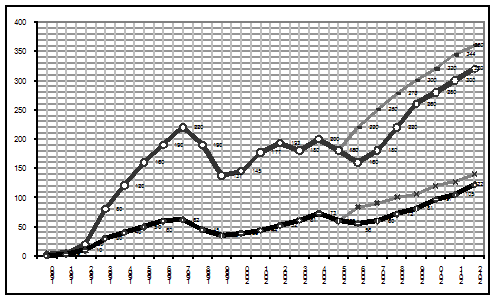

По экспертным оценкам специализированных агентств при развитии рынка продуктов питания проявляются примерно одинаковые тенденции. Эти тенденции работают независимо от расположения: в городе, в области в целом. Также на объем потребления мало влияют и культурные особенности, и другие факторы. Рассмотрим рисунок 5

|

|

Две верхние кривые показывают динамику увеличения потребления продуктов питания в Кемеровской обл.: верхняя линия – бескризисный вариант, нижняя – кризисный.

Две нижние кривые, по аналогии, показывают динамику увеличения потребления продуктов питания в России: верхняя линия – бескризисный вариант, нижняя – кризисный.

Таким образом, продолжая известные тенденции развития потребления продуктов питания, можно оценить потребление продуктов питания к 2006 г. до 220 долл., а к 2012 году в Москве до уровня 320-360 долл., а в России до уровня 130-140 долл. на человека в месяц.

Кроме того, развитие рыночных отношений в последние годы в России существенно сказалось на формировании новой инфраструктуры национального и региональных рынков ликеро-водочных изделий. По важнейшим финансовым показателям (ликвидность, оборот с единицы полезной площади и т.п.) в розничной продовольственной торговле ликеро-водочные изделия считаются одной из самых выгодных категорий и реализуются с наценкой, как правило, не менее 25%.

Анализ и оценка конкурентов.

Основными предметами конкуренции в торговой сфере являются:

· ассортимент;

· стоимость предлагаемого ассортимента;

· объем предлагаемого ассортимента;

· производители товаров;

· место расположения торговой точки.

Основными конкурентами ООО магазин «Мария Ра» являются два наиболее близко расположенных продуктовых магазина ООО «Магазин О-кей» и ООО «Снегири» (далее Конкурент 1, Конкурент 2).

Проведем анализ и их оценку (таблица 10):

Таблица 10 Оценка и анализ экономических показателей конкурентов

|

| ООО магазин «Мария Ра» | Конкурент 1 | Конкурент 2 |

| Год регистрации | 1992 | 2000 | 1990 |

| Вид деятельности | Торговля продуктами питания, розничная торговля | ||

| Количество сотрудников, чел. | 19 | Около 25 | Около 20 |

| Ассортимент | 400-450 наименований | Около 500 наименований | Около 600 наименований |

| Номенклатура | 100 % | Пересекается с ООО магазин «Мария Ра» на 70-75% | Пересекается с ООО магазин «Мария Ра» на 80% |

| Средневзвешенная наценка, % | 25-30 | 30-40 | 20-25 |

| Выручка от реализации в день, тыс. руб. | Около 15 | Около 15 | Около 20 |

| Качество продукции | Высокое | Среднее | Высокое |

| Расходы на рекламу | Не осуществляют | Осуществляют | Осуществляют |

| Складские помещения | Есть | Есть | Есть |

| Месторасположение | Хуже | Лучше | Лучше |

| Торговая площадь, кв.м. | 139 | Около 200 | Около 120 |

Как видно из таблицы основным конкурентом является конкурент 2, поскольку он дольше всех на рынке, имеет более широкий ассортимент, высокое качество продукции, и низкие цены за счет более низкой наценки.

Тенденции развития рынка показывают, что внешние факторы пока мало влияют на деятельность на рынке продовольственных товаров, а торговля продуктами питания и ликеро-водочными изделиями представляется весьма перспективной. Убыточность ООО магазин «Мария Ра» видимо, связана с внутренними факторами и конкурентами.

Главными факторами конкурентоспособности на рынке продовольственных товаров, являются стоимость, качество и ассортимент изделий.

Производственный план

ООО магазин «Мария Ра» расположено в отдельно стоящем, нежилом здании.

Общая площадь магазина составляет 235,1 кв.м., торговая площадь 139,7 кв.м. Соотношение торговой к неторговой площади составляет: 59% к 41%. Площадь занятая торговым оборудованием составляет 30%.

На балансе предприятия имеется следующее торговое оборудование:

- торгово-технологическое оборудование:

1. холодильники:

2. холодильные витрины (среднетемпературные);

3. лари холодильные (низкотемпературные);

4. холодильные шкафы (среднетемпературные, низкотемпературные).

Часть холодильного оборудования передана предприятию для маркетинговых целей, во временное безвозмездное пользование на условиях использования предоставленного имущества только для реализации продуктов питания, поставляемых Поставщиком.

- торговый инвентарь:

1. совки для фасовки, ножи, разделочные доски, лопатки, щипцы.

- торгово-измерительное оборудование:

весы:

1. механические;

2. электронные.

- контрольно-кассовое оборудование:

1. контрольно-кассовые машины.

По проекту, согласно предлагаемым мероприятиям необходимо закупить дополнительные шкафы-витрины для реализации вино-водочной продукции и овоскоп для реализации яиц.

План маркетинговой деятельности

Сделав выводы в результате проведенного анализа относительно перспективности бизнеса в рассматриваемой области, компании необходимо разработать стратегию маркетинга и конкретизировать решения через составляющие маркетинга. Основными компонентами маркетинговых действий являются: товар, цена, место продаж, распределение, реклама и продвижение.

При формировании ассортимента товаров предприятие учитывает следующие факторы:

· ассортиментный перечень реализуемой продукции;

· наличие магазинов-конкурентов;

· покупательский спрос.

Отметим, что правильное определение цены товара самым прямым образом влияет на успешность бизнеса компании и, наряду с другими компонентами маркетинга, является чрезвычайно ответственным этапом маркетинговой программы. Определение цены обуславливает объем денежных доходов и является главным элементом для расчета точки безубыточности бизнеса, планирования сбыта, финансовых показателей.

В зависимости от выбранной стратегии компания может по-разному формировать цены на свою продукцию. Основными факторами, влияющими на назначение цены, являются:

· уровень издержек производства;

· степень конкуренции на рынке;

· вид товара;

· имидж компании;

· соотношение спроса и предложения на рынке.

В ООО магазин «Мария Ра» используется следующая методика установления цены на товар:

|

Торговая наценка по группам товаров:

· кондитерские изделия, торты – 30%;

· хлеб, хлебобулочные изделия – 20-25%;

· молоко, кисломолочные продукты – 20-25%;

· прохладительные напитки – 30%;

· колбасные изделия – 25%;

· продукты глубокой заморозки – 25%;

· консервы рыбные, пресервы – 30%;

· бакалейные товары – 30%.

Наряду со своим товаром предприятие принимает заказы от покупателей на торты от 2 кг и выше (поставщик ОАО КМКИ «Добрынинский»). Информация о предлагаемых услугах размещена на информационном стенде предприятия.

Предлагается следующий план реализации новой продукции (табл.11):

Таблица 11 План реализации новой продукции (наценка – 25%)

| Наименование | Закупочная цена, руб. | Розничная цена за ед., руб. (вкл. НДС) | Реализация за день, упак. | Закупаемая продукция на день, руб. (2)х(4) | Выручка за день, руб. (3)х(4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Яйцо в промышленной упаковке, упак. | 20 | 25 | 80 | 1600 | 2000 |

| Вино в ассортименте, бут. | 96 | 120 | 30 | 2880 | 3600 |

| Водка в ассортименте, бут. | 80 | 100 | 120 | 9600 | 12000 |

| Итого: | 230 | 14080 | 17600 |

Как следует из таблицы 11, стоимость закупки нового товара за день составляет 14080 руб., общая сумма дневной выручки – 17600 руб.

Ежедневный доход составит 3520 руб.

Для реализации программы продвижения товара необходимо определить величину затрат на ее осуществление. Бюджет на продвижение определим на основе планируемого торгового оборота компании. При таком подходе продвижение следует за продажами, а не предшествует им. По проектируемым мероприятиям выручка составит около 528000 руб. в месяц.

Расходы на рекламу и продвижение товара – 7920 руб. в месяц.

Организационный план

Организационная структура фирмы представлена на рис.3 (стр. 34).

Отметим лишь, что линейно-функциональная структура управления наиболее эффективна для предприятий малого бизнеса. Изменений здесь не предусматривается. В связи с проектируемыми мероприятиями не требуется также и расширения штата, поэтому тут никаких дополнительных затрат не планируется.

Финансовый план

В настоящем разделе рассматриваются все затраты, связанные с проектом.

В частности рассматриваются следующие основные моменты:

· прогнозируемый поток наличности – позволяет оценить, являются ли инвестиции по проекту безопасными;

· прибыльность – позволяет оценить, является ли деятельность компании эффективной и доходной;

· основные показатели эффективности проекта – позволяют определить соотношение будущих доходов к первоначальным инвестициям.

На основе предыдущих разделов составим календарный план первоначальных вложений (табл. 12). Календарный план включает перечень основных этапов реализации проекта и потребности в финансовых ресурсах для осуществления каждого из них.

Главная задача календарного плана инвестиционных затрат - спланировать синхронность поступления и расходования денежных средств и таким образом поддержать текущую платежеспособность предприятия. Если в плане были намечены конкретные финансовые цели, то, планируя движение денежных средств, определяется, когда конкретно и сколько денег поступит или будет уплачено по счетам, чтобы обеспечивать нормальную деятельность предприятия. Планирование поступлений и расходов поможет наиболее оптимально привлекать кредиты или, наоборот, выгодно вкладывать временно свободные денежные средства.

В такой план необходимо включать только реальные поступления и расходы, планируемые на каждый конкретный период. Это должны быть фактически выплачиваемые деньги, а не обязательства, которые приняты на себя предприятиями сейчас, для того, что бы заплатить по ним в будущем.

При составлении календарного плана инвестиционных затрат важно четко знать не только стоимость каждого этапа, но и период осуществления конкретных выплат. Кроме того, имея календарный план, предприятие имеет возможность контролировать уровень затрат и снижать их уровень.

Таблица 12 Календарный план инвестиционных затрат

| N п/п | Предлагаемые мероприятия | Стоимость, руб. | Длительность этапа |

| 1 | Переход на упрощенную систему налогообложения | - | 1 месяц |

| 2 | Получение лицензии на розничную продажу алкогольной продукции | 5000 | 1 месяц |

| 3 | Закупка овоскопа | 1200 | 1 месяц |

| 4 | Закупка шкафов-витрин | 10000 | 1 месяц |

| 5 | Рекламная кампания | 7920 | 1 месяц |

|

| Итого: | 24120 |

|

Составление календарного плана понадобится для дальнейших расчетов. Отметим, что длительность инвестиционного этапа составляет

Похожие работы

... качественные, но и количественные показатели. 1.4 Пути финансового оздоровления предприятия Глава V Закона О банкротстве посвящена вопросам финансового оздоровления организации-должника. Финансовое оздоровление – это процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. При этом ходатайство о введении финансового оздоровления направляется первому ...

... трех глав, введения, заключения, списка литературы и приложений. Глава 1. Теоретические и методологические основы проведения реорганизационных процедур при финансовом оздоровлении 1.1 Понятие и сущность финансового оздоровления, реорганизации В рыночной экономике любое предприятие при определенных обстоятельствах может оказаться в кризисном финансовом состоянии. Причины такого положения ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев