Навигация

Финансовое планирование в системе финансового менеджмента

55161

знак

1

таблица

0

изображений

1. Проблемы финансового планирования

Большое внимание в международной практике, а в последнее десятилетие и в отечественной, уделяется финансовому менеджменту. Широко известны в этой области работы зарубежных авторов Ван Хорна, Холта Р., Брили Р., Делла К., Рерхда К. В последнее время эта тема рассматривается в трудах российских ученых Балабанова И.Т., Поляка Г.Б., Стояновой Е.С., Родионовой В.М., Шеремета А.Г. и др.

Содержание финансового менеджмента или управления финансами заключается в управлении денежным оборотом, формировании и использовании финансовых ресурсов предприятий. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Как система управления финансовый менеджмент выполняет ряд функций: планирование, прогнозирование, организация, регулирование координирование, стимулирование, контроль. К сожалению, объем диссертации не позволяет рассмотреть все функции, поэтому подробнее остановимся на первой. Определяя роль планирования, американские профессора Р. Хизрич и М. Питерс пишут: "Планирование - это важнейшая составная часть успеха любой хозяйственной деятельности. Пренебрежение им может очень дорого стоить предпринимателю: ведь все, с кем он связан по делам фирмы, - поставщики, потребители, конкуренты, банки - имеют свои планы, и предприниматель обязан их учитывать, а, следовательно, планировать и свою деятельность. Особое значение имеет финансовое планирование.

Целью планирования в традиционном понимании является рост производства товаров и услуг, а в нынешних условиях еще и максимизация массы прибыли (а точнее цена фирмы). Оно в конечном итоге направлено на улучшение организации работы внутри предприятия с помощью установления плановых показателей, рационального распределения ресурсов, определения плановых мероприятий, а затем установления ответственности за их выполнения, оценки и контроля результатов. На данный момент начальные условия планирования изменились: в условиях российского рынка постоянно меняется внешнее окружение, где возникают ситуации, независящие от среды предприятия. Сюда, в частности, следует отнести экономическую ситуацию в стране, изменения налоговой системе, наличие конкурентов.

Особо отметим влияние на финансовое планирование законодательства в области экономики. Например, к началу 2008 г,, приступая к разработке прогнозов и планов, предприятия не знали, какими нормативами амортизационных отчислений будучи пользоваться, будут ли изменены ставки НДС, введен налог с продаж, каков будет механизм исчисления налогов, базой которых является объем реализации, и другие показатели, которые влияют на цену выпускаемой продукции (изменение ставок НДС и налог с продаж могут изменить платежеспособный спрос). Соответственно, не известны и показатели дефляторов на отдельные элементы затрат (материалы, электроэнергия и пр.), что затрудняет определить себестоимость. Таким образом, такие важные показатели как ожидаемая прибыль, рентабельность и ряд других являются только прогнозными и могут существенно изменяться в результате того или иного решения. Поэтому единого стандарта организации финансового планирования нет и, очевидно, не может быть. Слишком велико влияния отраслевых особенностей, масштабов производства и реализации продукции, организационной структуры и других специфических условий, которые нельзя не учитывать.

Вопросы финансового планирования в условиях административной, централизованной экономики достаточно полно рассмотрены в трудах Бирмана А., Ткачук M., Романовского М., Базаровой Г.

В современной литературе, к сожалению, вопросам финансового планирования уделяется недостаточное, на наш взгляд, внимание, в то время как его актуальность очевидна.

До начала 90-х годов в отечественной практике осуществлялось долгосрочное (пятилетнее), текущее (на год) и оперативное (месяц, декада) планирование. Перспективные (долгосрочные) планы, содержащие показатели пропорции и тенденций развития расширенного воспроизводства носили преимущественно декоративный характер. Текущие планы конкретизировали перспективные, устанавливая величины на год. Оперативный месячный финансовый план (платежный календарь) разрабатывался с разбивкой по декадам, фиксируя прогнозное ожидание средств на текущих, валютных и других счетах предприятия. Платежный календарь обеспечивал оперативное финансирование, выполнение расчетных и платежных обязательств, фиксировал происходящие изменения в платежеспособности предприятия,

Пятилетние и текущие планы разрабатывались по единой методике Министерства финансов СССР как часть техпромфинплана. Кроме того, имелись отраслевые нормативы и более 12 типовых расчетных форм, в которых определялся порядок расчета отдельных показателей (амортизации, прибыли, величины оборотных средств, источников финансирования капвложений и др.).

В условиях календарно-административной системы предприятия составляли финансовые планы, ориентируясь на достаточно стабильные цены по поставкам, что обеспечивало достоверность показателей плана. Кроме того, использовалась система нормативов, как правило, установленных "сверху" (распределения прибыли, образование фондов экономического стимулирования и др.). Поэтому, все сводилось в основном к технической работе по составлению плана, что было не так сложно, если номенклатура выпускаемой продукции была известна, и не было "дырки в плане" (объема производства и реализации, не подкрепленного конкретной номенклатурой). Форма финплана строилась по принципу нетто, т.е. без отражения оборота предприятия по реализации, который указывался справочно.

Существовал разрыв между структурами финплана и баланса. В плановой форме финплана (баланс доходов и расходов, состоящий из 4 разделов) неплохо увязывались источники и направления средств. Составлялась специальная матрица ("шахматка"), позволяющая увязать источники и направления использования средств. Но, отражая данную взаимосвязь, форма не была достаточно аналитична: не показывала структуры самого баланса (изменение ликвидности), а также актива и пассива. При таких условиях даже хорошо сбалансированный баланс мог существенно ухудшать реальное финансовое состояние предприятия. Вне форм годового финплана оставалось планирование денежных потоков. Платежный календарь составлялся только теми предприятиями, которые переводились банком на особую форму кредитов и относился только к оперативному планированию. В основном платежный календарь отражал только текущие денежные потоки, не затрагивая движения всех средств предприятий (например, финансирование, которое было обособлено на спецсчете в банке). Поэтому, можно сказать, что системы финансовых планов, охватывающих движение всех средств не было.

Процессы приватизации и акционирования внесли изменения в систему финансирования предприятий. Происходит расширение сфер деятельности хозяйствующего субъекта: инвестиционной и финансовой. В то же время формирование производственной программы осуществляется не на основе министерского задания, а исходя из портфеля заказов, сформированного маркетинговой службой, которая в условиях рыночной экономики выступает в роли заказчика по отношению к производственным подразделениям. Вступил в силу принцип: не продавать то, что произведено, а производить то, что продается, пользуется спросом, на что имеется заказ.

В условиях отмены в 2002 году системы государственного распределения продукции, либерализации цен, нового правового статуса предприятий, принципиальных изменений в бухгалтерском учете и отчетности предприятий, порядке формирования затрат и финансовых результатов, а также вследствие непредсказуемых изменений в налоговом законодательстве и ускорении инфляционных процессов разработка пятилетних и частично годовых планов стала бессмысленной. Поэтому многие предприятия, особенно вновь образованные практически отказались от составления каких-либо финансовых планов даже на краткосрочный период. К ряду перечисленных причин добавим фактор несопоставимости данных. Фиксируя величины отчетных и плановых показателей в абсолютных значениях (даже с учетом применения в последнее время индекса дефляции), отчеты не дают реальной картины. Не будем говорить и о кредитных ставках, уровнях инфляции, курсе доллара, что в значительной мере учитывается при планировании.

Отметим еще один важный момент: в первые годы либерализации цен сократилась определенная инерционность распределения продукции и заказов. Предприятия получили возможность перекрывать все недостатки финансового планирования, рост дебиторской задолженности с помощью ценового фактора (неограниченно увеличивая отпускные цены до тех пор, пока они не "уперлись" в реальный платежеспособный спрос). Для многих предприятий-потребителей при отсутствии маркетинговых исследований это оказалось невозможным, притом, что рентабельность в 2003 г. составляла 32%, в 2007 г. (как уже отмечали) - 7,7%, в 2008 г. • по прогнозам - 4,9%.

Одновременно некоторое снижение инфляционных процессов в 2005-2006 гг. создали условия для финансового планирования. Этому способствовал процесс укрупнения предприятий, необходимость получения кредитов и бюджетных ссуд на условиях бизнес-планирования и наличия финплана как части бизнес-плана, а также общее повышение культуры финансового менеджмента.

Основным документом финансового планирования стал бизнес-план. Составление бизнес-плана осуществляется, во-первых, для внутрифирменного планирования; во-вторых, для обоснования получения денежных средств из внешнего источника. Как правило, бизнес-план представляет документ текущего и среднесрочного планирования и разрабатывается на пятилетний срок, отражая все аспекты производственной, коммерческой деятельности и финансовые результаты (подробное описание структуры и порядка составления плана см. у Г.Б. Поляка, В.М. Попова, И.А. Иванникова, Э. Уткина и др.).

При расчете показателей планов доходов и расходов, денежных поступлений и выплат, источников и использования средств, баланса активов и пассивов используют традиционные методы: нормативный, балансовый, расчетно-аналитический, оптимизации плановых решений, экономико-математического моделирования. Однако, следует отметить, что в современных условиях применение указанных методов имеет ряд ограничений. В частности, нормативный метод может быть применен не всегда в силу ряда обстоятельств: "устаревание" норм, отсутствие нормативов для новой техники, отказа от разработок нормативных величин ведомств и предприятий. Экономико-математическое моделирование, основанное на использовании функциональной и корреляционной связи, актуально при пятилетнем планировании.

На основе данных планов можно проследить финансовую стратегию хозяйствующего субъекта. Однако, на наш взгляд, существуют определенные недостатки такого планирования. Преследуя цель привлечения внешних инвесторов, в бизнес-планах (даже при наличии вариантности) зачастую отражаются нереальные показатели. Другим недостатком является отсутствие некоторой гибкости, которая должна присутствовать в условиях работы часто изменяющегося портфеля заказов. Заключаемые договора имеют различные характеристики (от краткосрочных, но на значительные суммы, до долгосрочных постоянных). Основополагающий фактор финансового планирования - расчет производственных затрат и цен - строится на основе составления бюджета (сметы-калькуляции). Расчет затрат на производство и реализацию, оформляемый в форме сметы, в конечном итоге осуществляется на базе нормативов. Здесь также возникают проблемы: некоторое отставание и устаревание нормативных баз. Следующая проблема заключается в широте расчетного количества смет, которые могут быть как для единичного (разового) случая, так и на долговременный период.

Сегодняшний день следует характеризовать использованием совокупности накопленного опыта зарубежного внутрифирменного планирования и отечественной практики. При принятии решения руководители могут использовать одну из трех моделей, описанных в статье "Стратегия в трех видах" Г. Минцберга, - плановую, предпринимательского типа или модель обучения на опыте. Суть первой - в осуществлении деятельности на основе процесса планирования и разработок совершенных стратегий. Суть второй в индуктивном прогнозировании деятельности со стороны лидера-предпринимателя. Третья зиждется на функционировании под воздействием высших импульсов и, соответственно, регулируемой в зависимости от таких воздействий. Таким образом, процесс планирования развивается и на определенном промежутке времени характеризуется набором определенных методов и показателей.

В рамках программы реформирования предприятий Министерством экономики Российской Федерации разработаны и введены "Методические рекомендации по разработке финансовой политики предприятия" приказ от 1 октября 2007 г. № 118, где значительная часть отведена финансовой политике и составлению финансового плана как реализации финансовой политики предприятия. Не отказываясь от разработки долгосрочной стратегии - бизнес-плана, рекомендации "...для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий…", предлагают использовать систему бюджетов. Каждое структурное подразделение и служба предприятия составляют ежемесячные сводные бюджеты с приложениями, в которых представлены функциональные бюджеты по статьям затрат (бюджет фонда оплаты труда, бюджет материальных затрат, бюджет потребления энергии, бюджет амортизации, бюджет прочих расходов).

Эта система бюджетов полностью охватывает всю базу финансовых расчетов предприятия: бюджет фонда оплаты труда определяет платежи во внебюджетные фонды, бюджет материальных затрат и потребления энергии - основную часть сторонних платежей предприятий, бюджет амортизации влияет на инвестиционную политику и др. Базирующийся на принципе декомпозиции (каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня) сводный бюджет по составу затрат равен сумме сводного бюджета структурных подразделений и кредитного и налогового бюджетов. Налоговый бюджет планируется только в целом по предприятию. Сводный бюджет предприятия представляет совокупность бюджетов подразделений и служб.

Элементами новизны данной методики выступает предварительное распределение постоянных издержек по основным видам продукции, переменных издержек по каждой товарной группе; прогноз удельного веса бартера и взаимозачетов в объеме реализации; для текущего планирования - учет разницы между временем отгрузки и временем оплаты продукции; создание центров ответственности; выделение в качестве ключевых исходных прогнозных данных баланса прибыли и убытков, движение денежных средств. Прогнозирование удельного веса бартера и взаимозачетов является достаточно проблематичным при госрегулировании процессов зачетов и бартера.

К этой категории следует отнести вопрос осуществления учетной политики в отношении данных операций: отражение одной стороной операции по методу ЛИФО, а другой - ФИФО, Выделение центров ответственности, предполагающее облегчение внедрения сквозной системы финансового планирования, видится несколько надуманным: все указанные и предполагаемые функции выполняются на предприятиях планово-финансовыми службами по согласованию с соответствующими структурами (маркетинга, технического обеспечения и другими).

Привлечение неспециалистов, их ошибки в работе, а также средства, затраченные на переобучение, будут достаточно значительными. Предлагаемые составляющие основного бюджета отчасти позаимствованы из международной практики. Поэтому использование промежуточного варианта модификации учетной политики, построенного на применении динамических регистров, потребует, соответственно, определенных временных и материальных затрат. На большинстве предприятий уже давно для оперативной работы используются недельные и месячные планы потоков денежных средств (а на некоторых даже годовые планы расходных потоков).

В условиях неплатежей управление кредиторской и дебиторской задолженностью осуществляется путем поиска компромиссных решений. В числе положительных, на наш взгляд, элементов отметим предоставление некоторых рекомендательно-нормативных показателей, рекомендуемых для предприятий. Выбором конкретной финансовой политики определяется для каждого предприятия их набор. Целесообразно и установление лимита по определенным категориям затрат.

В то же время просматривается тенденция "перетянуть одеяло на себя" Раньше методические рекомендации составлялись Министерством финансов, ориентированного на организацию с их помощью сквозного обеспечения планирования государственного бюджета. Рекомендациям Министерства экономики, по нашему мнению, характерна тенденция передачи части функций финансового планирования предприятию.

В целом, общий краткий анализ предлагаемой методики позволяет сделать вывод о некоторой формализации подхода к рассмотрению данного вопроса. Создается впечатление, что сделана попытка официального утверждения наработок научных теорий, оторванных от практики и привязки элементов международной практики без учета отечественной специфики.

Резюмируя вышеизложенное, отметим:

- организация финансового планирования, как составной части финансового менеджмента, в современных условиях приобретает большее значение, что предопределяет невозможность использования существовавших до начала 90-х гг. традиционных схем;

- по мнению автора, на организацию финансового планирования на современном этапе влияет ряд факторов: расширение сфер деятельности хозяйствующего субъекта; формирование производственной программы исходя из портфеля заказов, подтвержденного реальным финансированием; общеэкономические явления - инфляционные процессы, изменение кредитных ставок и другое; широка спектра организационно-правовых форм деятельности;

- структура и содержание финансового плана в рамках бизнес-плана в недостаточно полном объеме способствует эффективному управлению финансами;

- переход на систему бюджетирования целесообразен, однако требует определенных корректировок.

Все вышеперечисленное, а также практическое отсутствие опыта организации финансового планирования в интегрированных структурах определяет необходимость решения данного вопроса в рамках ФПГ.

2. Финансово-промышленные группы Алтайского края как субъект финансового планированияСоздание ФПГ во многом определяется экономическими особенностями отрасли и региона. Поэтому, на наш взгляд, необходимо выделить специфику экономики Алтайского края.

Алтайский край является крупным индустриально-аграрным районом России, расположенным в южной части Западной Сибири. Девяностые годы характеризуются спадом развития экономики в целом по стране. Это характерно и для рассматриваемого региона, В 2006 году произошло сокращение объема выпускаемой товарной продукции промышленности по сравнению с 2000 г. в 2,47 раза, валовой продукции сельского хозяйства в 1,38 раза, продукции животноводства - в 1,76 раза. Почти в 8,5 раз уменьшились объемы капвложений, в 4,58 раза грузооборот автомобильного транспорта, в 1,9 раза розничный товарооборот. Ухудшение экономической ситуации привело к остановке многих промышленных предприятий и развалу сельскохозяйственных, что повлекло сокращение рабочих мест и, соответственно, понижение среднемесячной заработной платы.

Основными статьями дохода краевого бюджета являются налоги и трансферты, поступающие с федерального уровня. Доля налоговых поступлений в 2002 году = 60%, в 2003 = 45 %, в 2004 - 40,9%, в 2005 = 45,4%, в 2006 = 37,2% (прил.15). В последний период бюджет характеризуется наличием дефицита. В 2005 году величина дефицита оценивалась в 5000 млн. руб., в 2006 году - в 197213 млн.руб. В качестве источника покрытия дефицита в 2006 году использовались векселя крайфинкомитета (101000 млн.руб.), краевой облигационный займ (20600 млн.руб.), привлеченные кредиты (40000 млн.руб.).

Несомненно, что вышеперечисленные явления - последствия и результаты развития и функционирования ведущих отраслей региона. Ведущими отраслями народного хозяйства региона являются промышленность и сельское хозяйство. Промышленность края представляет собою практически все направления - это электроэнергетика, черная и цветная металлургия, химическая и нефтехимическая, лесная, деревообрабатывающая и целлюлозно-бумажная, легкая, пищевая промышленность, предприятия машиностроения и металлообработки, строительных материалов.

Несмотря на сокращения числа предприятий (по сравнению с 2001 по 2006 на 15 %), отмечен рост объема продукции. Однако, реальное сопоставление показателей невозможно, так как они приведены в фактически действовавших цифрах. Абсолютные показатели прибыли не отражают реальной ситуации, наиболее правдиво характеризует картину уровень рентабельности, который в среднем по промышленности сократился по сравнению с 2002 годом в 3,1 раза. Причин много и одна из них - количество убыточных предприятий. Если в 2001 году их доля составляла 1,6% от общего числа, то в 2005 - уже 31,9%, в 2007 г. более 50%.

В сельском хозяйстве особо развиты растениеводство и животноводство (прил. 13). Приведенные данные характеризуют увеличение числа сельскохозяйственных предприятий. Рост вызван сокращением количества колхозов и совхозов, и выделением фермерских хозяйств. Незначительность роста (2%) определяется правовыми аспектами. Происходит сокращение сельскохозяйственных угодий, посевных площадей. Если рентабельность растениеводства достаточно велика, то животноводство находится в очень тяжелой ситуации. В 2002 году уровень рентабельности по всей финансово-хозяйственной деятельности составлял 66,6%, в 2006 г. убыточность от такой деятельности сельскохозяйственных предприятий составила 25,2%, т.е. изменение фактически на 91,8%.

Рентабельность продукции растениеводства по сравнению с 2002 годом снизилась на 3,6%, а в животноводстве уровень убыточности в 2006 году составил 33,6% при рентабельности в 2002 г. - 51,3%. Отметим, что доля животноводства в деятельности колхозов и совхозов составляет практически 50%.

Развитие региона подтверждает ту же тенденцию, которая в целом присуща российской экономике. Причины известны:

1) разрыв хозяйственных связей вследствие осуществляемых реформ;

2) сложная и не способствующая развитию система налогообложения;

3) свободное ценообразование, которое не эффективно в условиях практического отсутствия конкуренции отечественных производителей и монополий зарубежных производителей;

4) проблема сбыта;

5) неплатежеспособность;

6) потеря управляемости как на уровне исполнительной власти, так и местных органов.

Специфичность развития региона определяется аграрной направленностью. Сельское хозяйство в условиях зоны рискованного земледелия всегда было дотационным. Ориентированные на сельскохозяйственное машиностроение предприятия Алтая сократили выпуск сельхозмашин и тракторов вначале вследствие недостатка оборотных средств, а с 1993 года - в связи с низким платежным спросом на продукцию со стороны агропромышленного комплекса. Так, результаты исследования, проведенных на предприятиях сельскохозяйственного машиностроения, показывают: объем продаж сельскохозяйственной техники в 2006 году сократился и составил к уровню 2001 года по тракторам сельхозназначения - 10,3%, по машинам - 7,8%, двигателям к тракторам и комбайнам - 14,7%.

Производственные мощности по выпуску тракторов сельскохозяйственного назначения используются всего на 13,8%, двигателей - на 10,4%, плугов - на 8%. Аналогичная ситуация с эксплуатацией специализированных мощностей, выпускающих чугунное, стальное и цветное литье, инструмент и спецоснастку для основного производства.

Объём продаж ведущими предприятиями сельхозмашиностроения края тракторов, двигателей, плугов, культиваторов сократился, в среднем, до уровня 11% к 2001 году, что привело эти предприятия к тяжелому финансовому положению, многомесячным простоям производственных коллективов, например за 9 месяцев 2006 г. АО "Алттрак" отработало 32% рабочих дней, АО 'Тракторозапчасть" - 25%.

Резко усилились процессы некомпенсированного выбытия промышленно-производственного потенциала, в катастрофическом состоянии основные производственные фонды, особенно активные. Большая часть из них перешла грань физического износа. Так, по данным АО "Алтрак", 80,5% всего парка оборудования эксплуатируется свыше 10 лет, а 52% - более 20, За последнее пятилетие доля нового оборудования составила лишь 5,6% (500 единиц) от находящегося в эксплуатации. Объём капитальных вложений в 2006 г. в сопоставимых ценах достиг всего 20 % от уровня 2001 г. Только 52% было использовано на обновление активной части производственных фондов. Инвестиции в НИОКР сократились за этот же период на 78%.

Аналогичное положение сложилось и на других предприятиях сельхозмашиностроения: износ активной части основных фондов в АО "Алтайдизель" оценивается в 73%, в АО "Тракторозапчастъ" - 70,5%, в АО "Алтайский завод агрегатов" - 47%.

Вторая проблема - сбыт сельскохозяйственного сырья и продуктов ее переработки. При достаточно высокой себестоимости (например, один центнер зерна - 49000 руб. подсолнечника - 94000 руб.) и относительно низком качестве продукция в условиях рынка неконкурентоспособна. По итогам 20004-05 гг. в крае существовали запасы зерновых порядка 2000 тонн, которые вовремя не были реализованы вследствие недостатка оборотных средств у предприятий потребителей.

В то же время в финансовом секторе региона отмечается увеличение количества финансовых институтов. На 01.06.07 их численность составила 31 учреждение, что свидетельствует о достаточно значительном потенциале средств в регионе.

Однако, в период 2004-2006 гг. наблюдается снижение их активности по операциям кредитования предприятий и населения: в 2006 году выдано только 31% по сравнению с 2004, при этом на протяжении всего периода соотношение долей краткосрочных и долгосрочных займов остается примерно одинаковым: соответственно 95% и 5%. Деятельность региональных банков в основном ориентирована на размещение своих активов на рынке государственных долговых ценных бумаг с высокой доходностью и менее рискованном. При этом происходит снижение величины активов банков в результате сокращения территориальных КБ (из-за невозможности приведения в соответствие с нормативными документами величины уставного капитала).

Резюмируя изложенное, выделим основные, на наш взгляд, причины, обуславливающие необходимость создания ФПГ в регионе:

во-первых, наличие серьезного структурного и финансово-инвестиционного кризиса промышленности и сельского хозяйства;

во-вторых, острая потребность в создании новой системы инвестирования промышленности и сельского хозяйства;

в-третьих, наличие финансовых активов коммерческих банков, являющихся потенциальными инвесторами промышленности;

в-четвертых, необходимость создания конкурентоспособной по цене, качеству, надежности продукции, способной удовлетворить существующий на рынке спрос;

в-пятых, необходимость укрепления и обновления сложившихся технологических цепочек и кооперированных связей по производству и сбыту конкурентной продукции;

в-шестых, необходимость нормализации взаимодействия в условиях взаимных неплатежей.

Имеющиеся предпосылки обусловили образование финансово-промышленных групп. На территории Алтайского края действуют две финансово-промышленные группы: одна из них официально зарегистрирована в Государственном Реестре финансово-промышленных групп, вторая существует де-факто.

При рассмотрении методических подходов к управлению финансами ФПГ автором в качестве примеров были использованы материалы по практической деятельности действующих в Алтайском крае финансово-промышленных групп. Поэтому, исследование капитала, денежных потоков и дебиторской задолженности смотри во второй главе. Одновременно следует подчеркнуть, что ограниченный объем репрезентативного материала обусловлен конфиденциальным характером.

Временное свидетельство о внесении в Реестр финансово-промышленных групп Российской Федерации транснациональная финансово-промышленная группа "Сибагромаш" получила 1 марта 2006 года (см. прил. 14), которое было заменено на постоянное 6 марта 2007 года. ФПГ основана на базе акционерного общества "Алтайсельмаш-холдинг" в г. Рубцовске. Группа представляет собой совокупность 31 предприятий от производителей промышленной продукции до посреднических организаций: 3 финансово-кредитных учреждения, 26 участников, осуществляющих производственно-сбытовую деятельность, 1 иностранный участник. Число работающих - 3835 человек. Полный перечень участников приведен в Приложении 15.

Созданная на базе "Алтайселъмаш-холдинг" финансово-промышленная группа "Сибагромаш" предполагала получение государственной поддержки в форме получения целевого финансирования и льготного налогообложения. Однако, по ряду объективных и субъективных причин этого не произошло, в результате чего деятельность промышленных участников группы оказалась убыточной. Включение в состав группы фирмы "Лемкен АГ" преследовало политические и экономические цели. Последние выражались в льготных таможенных платежах и сбыте продукции за рубежом. Однако, по своим техническим качествам, ценовому фактору данный продукт оказался не конкурентоспособным на международном уровне.

Целью объединения участников является укрепление и развитие выпуска почвообрабатывающей техники, машин для кормопроизводства и уборки технических культур. Основные направления деятельности участников ТФПГ приведены в Приложении 16.

Взаимодействие участников группы определено в Договоре о создании финансово-промышленной группы и основано на системе перекрестного владения акциями. Информация о количественных параметрах владения относится к конфиденциальной и не была предоставлена автору. На основе рассмотренных отдельных документов и отчетов был сделан вывод об интервале 20-100%.

Центральная компания осуществляет стратегическое управление и финансовый контроль за деятельностью участников. Уставный капитал в размере 179,665 млн. руб. представлен обыкновенными акциями номиналом 1000 руб.

По результатам деятельности в 2006 году была составлена консолидированная отчетность 22 участников группы, в число которых вошли промышленные и сбытовые предприятия, находящиеся на территории г. Рубцовска.

Итоги хозяйственной деятельности КБ "Алтайбизнесбанк", ИЧП "Финансы", ЧИФ "Сибирская земля", КБ "Профит Банк" и фирмы "Ленкен АГ" не нашли отражения в силу особенностей ведения бухгалтерской отчетности и территориальной отдаленности. К сожалению, период функционирования ФПГ, а также изменения в структуре группы не позволяют нам сделать сравнительный анализ, поэтому приведем абсолютные показатели в Приложении 17. В отчетном году на конец рассматриваемого периода Уставный капитала составил 382071954 тыс. рублей, который представлен обыкновенными и привилегированными акциями номиналом 1000 рублей. При этом Центральная компания имеет от 20% до 100% Уставного капитала в 26 юридических лицах ФПГ, что не нашло отражения в определении величины Уставного капитала. Методика составления и ведения консолидированной отчетности предусматривает элиминирование инвестиций основного общества в дочернее и уставный капитал дочернего общества.

В нашем случае имеется факт вложения в УК менее 100% уставного капитала юридических лиц участников ФПГ и необходимо выделение доли меньшинств (прил.18). Аналогичная ситуация с добавочным капиталом (абсолютное значение равно 80322116 тыс. руб.), резервным капиталом (322616 тыс. руб.), фондами накопления (345566 тыс. руб.) и социальной сферы (4362885 тыс. руб.). Тот же подход отличается и по всем прочим статьям баланса. Таким образом, составленный баланс представляет собой сводную, а не консолидированную отчетности. В таблице приводятся и данные, рассчитанные автором. Выделение доли меньшинства целесообразно осуществлять для финансового учета в целях большей наглядности. При изучении деятельности ТФПГ "Сибагромаш" автором была сделана попытка рачета системы показателей оценки финансово-хозяйственной деятельности. Однако, полученные результаты привели к выводу о невозможности использования традиционных подходов. По нашему мнению, в качестве существенных аргументов выступают отрицательные значения получаемых расчетных величин (см. таблицу).

Таблица 5 - Коэффициенты имущественного положения и оценки ликвидности ТФПГ "Сибагромаш"

| Начало 2007 г. | I полугодие 2007 г, | |

| I. Имущественное положение | ||

| 1.1. Сумма хозяйственных средств, находящихся в распоряжении организации | 516972310 | 519737428 |

| 1.2. Доля основных средств в активах | 0,387 | 0,3805 |

| II. Оценка ликвидности | ||

| 2.1. Величина собственных оборотных средств | -16330500 | -20222544 |

| 2.2. Маневренность собственных оборотных средств | -0,01 | -0,003 |

| 2.3. Коэффициент текущей ликвидности | 0.828 | 0.831 |

| 2.4. Коэффициент быстрой ликвидности | 0,161 | 0,204 |

| 2.5. Коэффициент абсолютной ликвидности | 1,076 | 1,008 |

| 2.6. Доля оборотных средств в активах | 0,152 | 0,191 |

| 2.7. Доля собственных оборотных средств в общей их сумме | -0,206 | -0,202 |

| 2.8. Доля запасов в оборотных активах | 0,6 | 0,626 |

| 2.9. Доля собственных оборотных средств в покрытии запасов | -0,265 | -0,168 |

Рассчитано автором по данным консолидированного баланса за Т полугодие 2007 г.

Невозможность расчета определяется отрицательной величиной суммы собственных оборотных средств всех участников группы. Такая ситуация в целом характерна для большинства промышленных предприятий России.

- отсутствие отдельных форм для консолидированной отчетности. Так, в соответствии с Постановлением Правительства РФ от 09.01.07 г. № 24 "Порядок ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы", с Положением о бухгалтерском учете и отчетности в РФ, с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" сводная (консолидированная) бухгалтерская отчетность состоит из консолидированного бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. В то же время для определения ряда показателей (фондоотдача, оборачиваемость средств в расчетах, ценность акции, коэффициент котировки акций и др.) необходимы дополнительно данные бухгалтерского учета и рынка ценных бумаг;

- необходимость проведения такого анализа. В настоящее время консолидированная отчетность не используется в качестве основы для налогообложения распределения прибыли и определения дивидендов хозяйственных обществ, входящих в группу. Для этих целей применяется бухгалтерская отчетность каждой организации (общества). Цель консолидированной отчетности, по нашему мнению, в общем предоставлении деятельности группы объединенных предприятий;

- несопоставимость данных расчетных показателей по итогам деятельности ФПГ за счет структурных изменений в ее составе в течение определенного периода времени.

На основе данных аспектов видится целесообразным определение перечня рекомендательных показателей, отражающих функционирование ФПГ и разработка методических и методологических материалов по данной проблеме. В целом, по данным отчетности, деятельность ФПГ в 2006 году и первом полугодии 2007 года была убыточной (соответственно 21115 тыс. руб. и 1139 тыс. руб.).

Вторая финансово-промышленная группа "Золотое зерно Алтая", существующая де-факто, была основана в марте 2005 года на базе одноименного открытого акционерного общества и осуществляет свою деятельность на рынке зерновых культур. Фактически данное объединение представляет собой совокупность сельхозтоваропроизводителей и крупных перерабатывающих предприятий продукции растениеводства, хлебокомбинатов, макаронной и кондитерской фабрик, оптовых предприятий по закупке и реализации сельскохозяйственной продукции, финансово-кредитного учреждения и двух высших учебных заведений.

Все участники - юридические лица и обладают примерно равным количеством акций (максимальная доля обыкновенных акций – 2,38%), общий оплаченный капитал 524 млн. рублей. Список акционеров, объединяющий участников от посреднической компании под современным названием "Акционер" до колхозов и совхозов с еще социалистическими названиями "Путь к коммунизму" и "Красный Октябрь" с долей владения акциями приведен в Приложении 19. Данный состав позволяет восстановить на качественно новой основе замкнутый производственный цикл, который был нарушен в результате обособленного акционирования отдельных его звеньев. Взаимоотношения строятся с учетом экономического интереса каждого на договорной основе (см прил.20), К сожалению, большое количество участников, а также их территориальное расположение не позволило нам собрать материал ддя аналитической работы. Поэтому в Приложении 21 приводятся основные показатели анализа деятельности ОАО "Золотое зерно Алтая".

Организация устойчивого производственного цикла от получения сырья до готового изделия с отлаженными цепочками поставок и платежей в рамках финансово-промышленной группы, ориентированной на стабильность, медленный рост масштабов хозяйственной деятельности, устойчивость к конъюнктурным рыночным колебаниям, характеризуется следующими данными. Объем торгового оборота за 6 месяцев (сентябрь 2006 г. - март 2007 г.) составил 45 млрд. руб. Пять хозяйств воспользовались залоговыми обязательствами КБ "Зернобанк" при заключении договоров с Уральским комбайновым заводом на поставку высокопроизводительных комбайнов "Вестерн", за которые произведена полная и частичная оплата.

С целью авансирования уборочных работ и контрактации зерна обществом проведен и передан хозяйствами целевой вексельный заем па сумму 1,5 млрд.руб., кроме того хозяйства-участники общества получили средств на погашение задолженности по электроэнергии более 5 млрд.руб. Проведены взаимозачеты на сумму более 2 млрд.руб., из них оплачена задолженность пенсионному фонду 800 млн.руб. Группой осуществлен инвестиционный проект: 300 млн.руб. было направлено на создание производства торфогуминновых удобрений, которое уже запущено. В процессе деятельности было разработано несколько схем вексельных взаиморасчетов (прил. 22, 23). Использование векселей коммерческого банка (прил. 22) позволяет осуществить расшивку неплатежей в системе розничной торговли хлебобулочными изделиями (по нашим данным ежедневное потребление хлебобулочных изделий в г.Барнауле оценивается в 8 млрд.руб.). Использование векселей ФПГ "Золотое зерно Алтая" позволяет решить проблемы с обязательными платежами, а также осуществить приращение денежных средств.

На сегодняшний день ОАО "Золотое зерно Алтая" подало заявление на регистрацию одноименной финансово-промышленной группы. Расчетные данные в пакете документов исключают возможность монополизации рынка в регионе. Объем ежегодно перерабатываемого предприятиями ФПГ зерна составит около 280 тыс.т./год, т.е. даже в самые неблагоприятные, неурожайные годы объем ФПГ не превысит 22,8% общего валового объема зерна, получаемого в Алтайском крае. Доля в прибылях не превысит 10%.

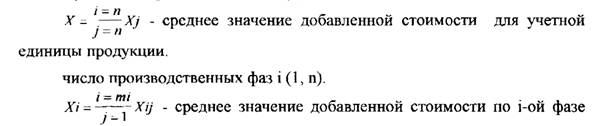

Одним из проблемных вопросов при образовании ФПГ, учитывая ее специфику (от выращивания зерновых культур до потребления продуктов их переработки), в условиях действующих цен и реальных затрат по переделам производств является распределение прибыли между участниками производственного процесса. Проведенный анализ возможных вариантов такого распределения при разработке пакета документов для государственной регистрации, позволяет предложить осуществлять это исходя из процента на среднюю добавленную стоимость, что является четким критерием реального вклада каждого участника при формировании прибыли.

Распределение прибыли между участниками производственного процесса будет проводиться по одинаковому проценту на среднюю добавленную стоимость каждой фазы производства по следующей формуле:

![]()

где Xij - добавленная стоимость (условно чистая продукция) i-ой фазы производства учетной единицы готовой продукции (выращивание зерна, промежуточная обработка зерна, размол зерна, производство готовой продукции:

хлеб, кондитерские изделия и другое) по j-ому предприятию.

Пр(Хц) - прибыль для i-ой фазы для j-ro предприятия по учетной единице продукции.

По - общая прибыль на единицу учетной продукции.

производства учетной продукции.

mi - число предприятий в ФПГ, действующих на i-ой фазе производства J<1, mi).

За учетную единицу можно принять 100 кг (1 ц) товарного зерна. В этом случае, прибыль на учетную единицу должна определяться на готовую продукцию, полученную из 100 кг зерна с учетом выхода готовой продукции на каждой фазе производства.

Расчетные прогнозные величины рентабельности продукции за счет объединения в составе финансово-промышленной группы для различных участников составляют от 10% до 38,4%.

В рамках реализации конкретных проектов предусматривается объединение до 10% собственных активов.

Таким образом, в качестве общения можно отметить, что:

- специфика экономики Алтайского края определяется его территориальным расположением и климатическими факторами;

- состояние ведущих отраслей региона создает необходимость для создания ФПГ в машиностроении и сельском хозяйстве;

- основные результаты действующих ФПГ отражают неудовлетворительное положение, что объясняется не только воздействием экономических условий, но и практической непроработанностью ряда организационных вопросов.

В качестве одного из важнейших факторов выступает организация финансового планирования, особенности которого и некоторые методические подходы к их решению рассматриваются в следующем параграфе.

3. Особенности сводного планирования в ФПГРассмотренные в предыдущем параграфе общие вопросы теории финансового планирования не затронули специфики планирования в интегрированных структурах. В современной литературе, к сожалению, практически отсутствуют публикации по организации финансового планирования в холдингах, консорциумах, синдикатах. Не совсем точные с точки зрения терминологии переводы зарубежных теорий, а также своеобразие отечественных экономических условий не позволяют в полном объеме использовать международный опыт. Несомненный интерес вызывают у участников интеграции и приводимые в трудах ученых расчеты отдельных показателей, однако привязать их к российской экономике достаточно проблематично: несоответствие международным стандартам учета, высокие показатели инфляции, отсутствие логической системности взаимоувязки показателей.

Попытаемся отчасти решить эту проблему, отметив определенную специфику.

Наличие в структуре группы финансово-кредитных учреждений определенным образом отражается на процессе планирования. Специальная система регулирования их деятельности (Центральный банк России, Федеральная комиссия по рынку ценных бумаг), особенный порядок формирования и использования фондов определяют целесообразность вывода их за рамки сводного планирования в группе. Однако видится целесообразным установление минимальной величины суммы и определение ставки кредитования в случае привлечения средств кредитного учреждения.

Выделение предприятий сферы сбыта имеет смысл в отдельных случаях, когда их достаточно большое количество или их деятельность является ведущей. На практике это встречается достаточно редко. Одновременно заметим, что в современных условиях торговые организации не составляют не только финансовых, но и вообще каких-либо, планов. Осуществляя посреднические операции, они, как правило, работают на основе договоров комиссии (в редких случаях имеющих долгосрочный характер).

Поэтому, сводное финансовое планирование необходимо в первую очередь для группы промышленных предприятий. В качестве еще одной отличительной особенности выделим выполнение в определенной доле функций финансового планирования деятельности ФПГ центральной компанией (ЦК). Как показала практика, преобладающая часть отечественных ФПГ образуется в форме холдинга или на основе системы участия с учреждением центральной компании, в функции которой входит планирование. Координируя деятельность участников в рамках группы, ЦК, как правило, вынуждена осуществлять политику "латания дыр", основанную на необходимости применения не самого оптимального варианта. Необходимость разработки и применения показателей, отражающих финансовую стратегию всей группы очевидна. Выбор финансовой стратегии должен определяться исходя из приоритетов развития группы. В частности, для ФПГ, действующих в машиностроении и сельском хозяйстве, было бы целесообразно добиваться рентабельности производимой продукции.

Решение данного вопроса, на наш взгляд, с. одной стороны усложняется диверсифицированным характером производимой участниками продукции. Сегодня существуют определенные практические наработки (например, НК "Лукойл"), однако они строятся на базе групп, занимающих в значительной мере монопольное положение на рынке, В тоже время достаточно большое количество групп, работающих в различных отраслях и включающих в свой состав предприятия, выпускающих продукцию не только по проекту ФПГ. Значительный удельный вес убыточных предприятий становится, на наш взгляд, существенной причиной объединения в рамках группы части своих активов, что выступает значительным фактором влияния на организацию финансового планирования. Поэтому, следует рассчитывать ряд показателей исходя из рамок ограниченных объединенных активов.

Сводное финансовое планирование ФПГ требует единого методологического подхода к определению стоимости капитала фирмы. В условиях недостаточного уровня развития отечественного рынка, а также относительно незначительных возможностях и желаниях промышленных предприятий-участников ФПГ, определение данного показателя приобретает особое значение с точки зрения привлечения инвесторов. Перекрестное владение акциями должно учитываться при определении размера сводного капитала. Одновременно подчеркнем влияние становящегося актуальным на данном этапе понятия "гудвилл".

Для сопоставимости показателей необходимо осуществление единой учетной политики. В случае использования различных методов (например, списания сырья и материалов в производство, списания малоценных и быстроизнашивающихся предметов, применения конкретного вида амортизационных отчислений) и приемов бухгалтерского учета, финансовые работники ЦК совместно с представителями участников группы должны привести данные в соответствие. Осуществление данной процедуры достаточно трудоемко и требует определенных временных затрат, В качестве одного из вариантов реально выглядит предложение о ведении финансового учета (для выпускаемой в рамках ФПГ продукции) центральной компанией.

В целях повышения эффективности деятельности группы в целом целесообразно затраты участников и группы сгруппировать на переменные и постоянные.

Важным моментом является разработка системы внутренних расчетов (например, как уже приводилось ранее, возможность функционирования ФПГ в качестве консолидированного налогоплательщика освободит внутренние расчеты от НДС). Здесь возможно использование различных схем вексельных расчетов, а также установление трансфертных цен.

Перечисленное выше обосновано существующей практической деятельностью финансово-промышленных групп. Рассмотрение опыта функционирования ФПГ привело автора к выводу о целесообразности ведения в рамках таких объединенных структур финансового учета в целях эффективного осуществления финансовой стратегии.

Отметив основные моменты, приведем предложение, разработанное при участии автора в ФПГ "Золотое зерно Алтая". Выбор данной структуры определен не только участием автора, но, в большей степени, перспективностью и эффективностью деятельности объединения.

Действующая де-факто группа определяет взаимодействие между участниками заключением договоров. В этих документах, как правило, кроме общих вопросов определены прогнозные объемы поставок, сроки и условия ценообразования. Поэтому, в рамках ФПГ на данном этапе практически можно рассчитать укрупненный финансовый план по конкретному проекту (например, производство и реализация зерна).

В сущности, укрупненный финансовый план (общий бюджет) является руководством к действию.

Составление общего бюджета начинается с прогноза объема продаж. На основе прогноза составляется бюджет затрат: сколько средств необходимо на выплату заработной платы и уплату связанных с ней обязательств, сколько на уплату налогов, задолженности по кредитам. Однако, специфика независимости юридических лиц в составе группы, а также преобладание функций выявления новых источников и перераспределения финансовых ресурсов между её участниками требует особого подхода.

Планирование финансовой деятельности предлагается осуществлять на основе "Положения о разработке сводного бюджета ФПГ "Золотое зерно Алтая", которое направлено на решение следующих задач:

1. Оптимизация формирования и использования капитала финансово-промышленной группы, обеспечение роста.

2. Координация деятельности различных подразделений ФПГ для выполнения сводного плана.

3. Ориентация специалистов группы на обеспечение:

- финансового оздоровления участников группы;

- перевод группы на более эффективный режим хозяйственной деятельности на основе консолидации финансового поиска;

- обеспечение финансирования инвестиций в новые высокоэффективные инвестиции.

Похожие работы

... полное отражение деятельности кредитной организации. Первичный учет является основным источником информации для бухгалтерского и управленческого учета. Комплексный подход к организации первичного учета в ООО «Пегас-Турист» обеспечивает: - развитие оперативного планирования и оперативного внутреннего контроля (в широком смысле); - разработку каждой учетной задачи и полную увязку всех задач ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

... сбора информации о внешней среде обычно опирается на менее формализованные методы, однако также должна быть соответствующим образом регламентирована. Организация финансового планирования на предприятии должна также включать автоматизацию обработки плановой информации [59, с.16]. Сформированный порядок организации процессов внутрифирменного финансового планирования закрепляется регламентом в ...

... повышение уровня конкурентоспособности предприятия. [32, C. 132] Подводя итог, можно сформулировать следующие направления совершенствования финансового планирования на РУП «БелТАПАЗ»: работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение ...

0 комментариев