Навигация

Сравнительная характеристика центров ответственности

31690

знаков

4

таблицы

0

изображений

1.3 Сравнительная характеристика центров ответственности

| Типы центров ответственности | Задачи управленческого учета | Критерии оценки деятельности центров | Критерии финансовой ответственности руководителей центров | Управленческие полномочия руководителей центров | Примечание |

| Центр затрат | Измерение и фиксация затрат на входе в центр ответственности | Прямые затраты | Руководитель центра отвечает за произведенные затраты | Наименьшие управленческие полномочия, ограничивающиеся контролем за формированием затрат и их целесообразностью | Центры затрат могут быть обособленными или входить в состав других центров ответственности |

| Центр доходов | Фиксация результатов деятельности центра на выходе | Размер выручки | Руководитель отвечает за получение доходов, но не несет ответственности за затраты | Управленческие полномочия сосредотачиваются на вопросах получения доходов | Могут быть выделены центры маржинального дохода (разница между выручкой и переменными расходами) |

| Центр прибыли | Измерение и фиксация издержек на входе в центр ответственности, затрат внутри этого центра, конечных результатов его деятельности на выходе | Размер полученной прибыли | Руководитель отвечает одновременно как за доходы, так и за затраты центра | Большие полномочия в принятии решений (например, по количеству и качеству оказываемых образовательных услуг) | Количество центров прибыли зависит от степени децентрализации управления |

| Центр инвестиций | Измерение и контроль затрат и доходов центра ответственности, а также оценка эффективности использования инвестиций | Эффективность использования инвестиций (норма прибыли на инвестиции) | Руководитель отвечает за доходы и затраты центра, а также за эффективность использования инвестированных в него средств | Наибольшие управленческие полномочия (например, принятие собственных инвестиционных решений) | Как правило, центр инвестиций - это организация в целом |

Похожие работы

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

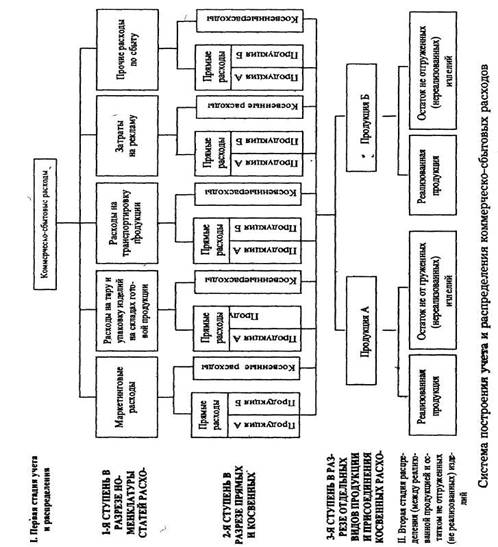

... , содействующие росту объема продажё начиная с рекламы продукта и заканчивая установлением прямых связей с потребителями, контролем качества выпускаемой продукции. С помощью управленческого учета финансово-сбытовой деятельности собирается, обрабатывается и формируется информация об ассортименте выпуска продукции, его выгодности, составе покупателей, рыночных тенденциях, расходах на рекламу, ...

... , аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить ...

0 комментариев