Навигация

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

31690

знаков

4

таблицы

0

изображений

2. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

2.1 Пример № 1: торговая компания

Учет по центрам ответственности (responsibility accounting) - концепция не новая, но весьма интересная. Особенно актуальна она для предприятий, для которых контроль затрат является важнейшим компонентом выживания на конкурентном рынке и необходимым условием прибыльной работы. В случае же ведения многопрофильного бизнеса учет по центрам ответственности может стать непременным условием деятельности предприятия.

«Именно поэтому рассмотрим на примере нескольких предприятий различных отраслей, как работает система учета по центрам ответственности у них» [2].

Рассмотрим пример торговой компании. За каждым из указанных направлений закреплено отдельное лицо - директор направления. На этапе реструктуризации предприятия ставится задача создания управленческого учета, определения финансовой структуры. Выделяются следующие основные ЦО: центр инвестиций - собственник, инвестор; центр прибыли - компания в целом; центры доходов - коммерческая служба с ее филиальной сетью; центры затрат - каждое структурное подразделение. Разрабатывается документ "Руководство по ведению управленческого учета". В нем предусмотрены принципы составления управленческой финансовой отчетности, разработана процедура составления отчета о прибыли и убытках. Кроме того, определены должностные лица, отвечающие за различные показатели. За чистую прибыль несет ответственность генеральный директор. За затраты отвечает руководитель определенного структурного подразделения. За показатель дохода - директор по продажам или, если речь идет о доходах по определенному региону, руководитель филиала. Коммерческий директор и руководители отдельных направлений бизнеса несут ответственность за соответствующий показатель маржинального дохода. Ответственность руководителя ЦО за выполнение установленного ему показателя зафиксирована в разделе "Система мотивации персонала". В зависимости от степени достижения бюджетного значения показателя и исчисляется премия сотрудникам. В процессе составления бюджета (бизнес-плана) на следующий год определяются показатели и их значения для каждого ЦО. Составление бизнес-планов - это работа большого количества сотрудников всех подразделений компании. Утверждается годовой бюджет на заседании бюджетного комитета, в который входят руководители направлений бизнеса, а также заместители генерального директора по финансам, по продажам, по сервису и по логистике. Расчет годового бюджета осуществляется непосредственно финансовой службой, куда входят экономисты и финансисты. Сотрудники финансовой службы занимаются ведением управленческого учета и бюджетированием, а также организацией торгового финансирования с привлечением кредитных ресурсов.

Понимание финансового результата каждого вида бизнеса и их вклад в общую "копилку" компании, по признанию руководства предприятия позволяет оптимизировать использование всегда ограниченных ресурсов.

2.2 Пример № 2: производственная компания

Создается группа, которая занимается внедрением автоматизированной системы бюджетирования. Эту группу возглавляет финансовый директор. В нее входят специалисты финансового отдела, бухгалтеры, руководители коммерческой службы, отдела закупок, т.е. люди, принимающие непосредственное участие в планировании работы на следующий месяц. Вся работа состоит из двух этапов: разработка теоретических основ будущей системы бюджетирования (описание финансовой структуры, центров финансовой ответственности, регламентов) и непосредственно внедрение автоматизированной системы.

На первом этапе на базе организационной структуры предприятия разрабатывается финансовая структура. Ее, в свою очередь, разбивают на центры доходов и центры затрат. Центром доходов, как правило, является коммерческая служба, которая занимается реализацией продукции. Все остальное предприятие разбивается на центры затрат, где каждое подразделение планирует свои затраты.

Впрочем, несмотря на то что внедрение в компании учета по центрам ответственности номинально закончилось, до сих пор постоянно приходится вносить изменения в схему работы, в основном, когда добавляются центры затрат или доходов, скажем, при появлении нового направления в отделе продаж. Изменяются и некоторые принципы, в частности, методы списания затрат. Но в принципе, все изменения - это корректировка работы компьютерной программы.

По регламенту первым планировать начинает отдел продаж (составляет бюджеты продаж). Потом оцениваются остатки готовой продукции на складах (бюджет остатков). По результатам сравнения готовится бюджет производства. Потом с учетом запасов на складах составляется бюджет закупки запасов. Затем планируются условно постоянные расходы (административные, финансовые и пр.). То есть параллельно идет формирование двух бюджетов: бюджета доходов и расходов и бюджета движения денежных средств. Доступ к информации у каждого ЦО рассредоточен. К полному объему данных имеет доступ только очень узкий круг лиц. Например, отдел продаж располагает данными по отгрузкам и поступлению денег по конкретному ЦО. У менеджера есть свой код, он может смотреть только свою информацию. По участкам затрат аналогичная практика. Например, главный инженер, который отвечает за расходы по оборудованию, имеет доступ к информации о проплатах и осуществленных расходах.

Правда, бюджетирование и учет затрат по ЦО - это система для предприятий, которые достигли определенного размера. Во-первых, система должна окупаться. Во-вторых, система должна быть достаточно информативной. Для этого должна быть правильно разработана финансовая структура и в рамках этой структуры правильно выделены центры ответственности, в частности центры доходов и затрат. В-третьих, можно посоветовать выбрать простую "платформу" для внедрения ЦО.

Похожие работы

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

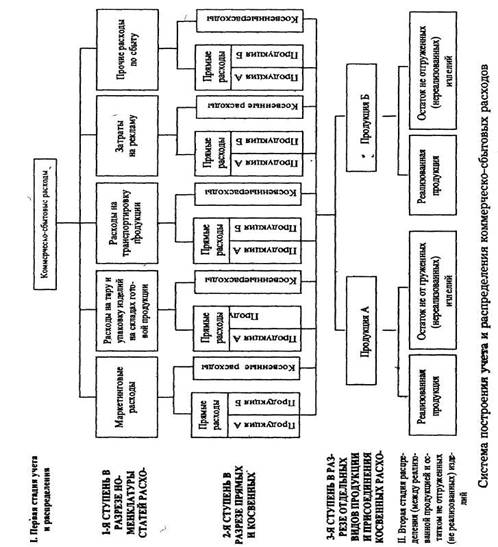

... , содействующие росту объема продажё начиная с рекламы продукта и заканчивая установлением прямых связей с потребителями, контролем качества выпускаемой продукции. С помощью управленческого учета финансово-сбытовой деятельности собирается, обрабатывается и формируется информация об ассортименте выпуска продукции, его выгодности, составе покупателей, рыночных тенденциях, расходах на рекламу, ...

... , аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения ее уровня, установить ...

0 комментариев