Навигация

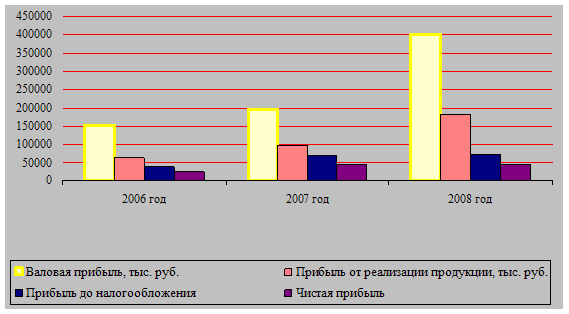

Динамика прибыли от реализации продукции в ООО «Путь»

33849

знаков

14

таблиц

1

изображение

3. Динамика прибыли от реализации продукции в ООО «Путь»

Все явления природы и общества находятся в постоянном движении, развитии. Те из них, которые поддаются количественному изменению, изучаются путем построения и анализа рядов динамики. В данной курсовой работе статистическим показателем, на основе которого ведется анализ ряда динамики, является прибыль.

Использование рядов динамики даст возможность охарактеризовать процесс развития явлений, показать основные пути, тенденции и темпы этого развития. Ряды могут быть выражены абсолютными, относительными, средними величинами. Обязательным элементом ряда динамики является момент или период, к которому относится рассматриваемый показатель (день, месяц, квартал, год) и сама величина.

В зависимости от характера изучаемого явления ряд динамики может отражать его уровень (состояние) за определенный период времени или на какую – либо дату. В связи с этим различают 2 вида рядов динамики: моментный и периодический.

Моментный ряд динамики характеризует явление на определенный момент времени.

Периодический – характеризует изменение явлений за определенный период времени: день, квартал и т.д.

В данной работе будет проводиться периодический анализ ряда динамики.

Для всесторонней характеристики направления развития изучаемого явления путем сопоставления уровней исходного ряда следует рассчитать и проанализировать систему показателей: абсолютный прирост, коэффициент роста, темп прироста, значение 1% прироста.

Абсолютный прирост – ∆у, равен разности двух сравниваемых уровней, последующего и предыдущего или начального.

∆У= Уn – Уn-1, где

Уn – любой уровень ряда, кроме первого.

Темп (коэффициент) роста (Тр) показывает, во сколько раз последующий уровень больше, либо меньше предыдущего, и рассчитывается путем нахождения отношения сравниваемого уровня Уn к предыдущему Уn-1 или начальному У0. темп роста может быть цепным и рассчитываться по формуле:

Кц = ![]() ,

,

и базисным:

К0 = ![]()

Измеряется этот показатель в коэффициентах или %.

Темп роста (Тпр) показывает, на сколько % увеличился или уменьшился текущий уровень по сравнению с базисным, принятым за 100%. Рассчитывается делением абсолютного пророста на Уn-1 по формуле:

Тпр = ![]() * 100%

* 100%

Наряду с показателями темпов роста и проста целесообразно использовать еще один показатель, который позволяет установить6 сколько стоит каждый % прироста, какая абсолютная величина скрывается за этим %. Таким показателем является абсолютное значение 1% прироста, он рассчитывается по формуле:

Азп = ![]()

Для более полного анализа ряда динамики нам необходимо рассчитать:

1) средний уровень интервального ряда, исчисляемый по простой средней арифметической:

У = ![]() , где

, где

∑У – сумма уровней ряда

n – их число

2) средний абсолютный прирост, представляет собой среднюю величину из абсолютных приростов ряда:

![]() ,

,

где n – число уровней ряда

![]() =

= ![]() ,

,

где n – число абсолютных приростов

Так же нам необходимо определить средний темп роста базисный (![]() рб) по формуле:

рб) по формуле:

Трб = ![]() ,

,

и средний темп роста цепной (![]() рц) по формуле:

рц) по формуле:

![]() рц =

рц = ![]() *100%, где

*100%, где

n – число уровней ряда динамики в изучаемом периоде, не считая базисный.

В первую очередь рассчитываем абсолютный прирост базисным и цепным способом.

Если один уровень ряда динамики принять за базисный, и последовательно сопоставить с ним все последующие уровни, то это базисный метод. Если же каждый уровень сопоставить с предыдущим, то это цепной метод.

∆Уб1 = У2 – У1 = 5906 тыс.руб. – 6030 тыс.руб. = – 124 тыс.руб.

∆Уб2 = У3 – У1 = 7454 тыс.руб. – 6030 тыс.руб. = 1424 тыс.руб.

∆Уб3 = У4 – У1 = 10054 тыс.руб. – 6030 тыс.руб. = 4024 тыс.руб.

∆Уб4 = У5 – У1 = 14406 тыс.руб. – 6030 тыс.руб. = 8376 тыс.руб.

Абсолютный прирост цепной:

∆Уц1 = У2 – У1 = 5906 тыс.руб. – 6030 тыс.руб. = – 124 тыс.руб.

∆Уц2 = У3 – У2 = 7454 тыс.руб. – 5906 тыс.руб. = 1548 тыс.руб.

∆Уц3 =У4 – У3 = 10054 тыс.руб. – 7454 тыс.руб. = 2600 тыс.руб.

∆Уц4 = У5 – У4 = 14406 тыс.руб. – 10054 тыс.руб. = 4352 тыс.руб.

Теперь рассчитаем темп роста цепным и базисным способом по общей формуле:

Тр = Кр*100%, где Кр = ![]() ,

,

где Кр – коэффициент роста

Темп роста базисный:

Трб1 = ![]()

Трб2 = ![]()

Трб3 = ![]()

Трб4 = ![]()

Темп роста цепной:

Трц1 = ![]()

Трц2 = ![]()

Трц3 = ![]()

Трц4 = ![]()

Следующий показатель, который нам необходимо рассчитать – темп прироста:

Тпр = ![]() *100% или

*100% или

Тпр = Тр – 100%

Тпрб1 = Трб1 – 100% = 97,9% –100% = – 2,1%

Тпрб2 = Трб2 – 100% = 123,6% –100% = 23,6%

Тпрб3 = Трб3 – 100% = 166,7% – 100% = 66,7%

Тпрб4 = Трб4 – 100% = 238,9% – 100% = 138,9%

Темп прироста цепной:

Тпрц1 = Трц1 – 100% = 97,9% – 100% = – 2,1%

Тпрц2 = Трц2 – 100% = 126,2% – 100% = 26,2%

Тпрц3 = Трц3 – 100% = 134,8% – 100% = 34,8%

Тпрц4 = Трц4 – 100% = 143,3% – 100% = 43,3%

Необходимо также рассчитать абсолютно значение 1% прироста, которое показывает прирост прибыли в расчете на 1%.

Абсолютное значение 1% прироста базисное:

Азпб1 = ![]() 59,05 тыс.руб./1%

59,05 тыс.руб./1%

Азпб2 = ![]() = 60,34 тыс.руб./1%

= 60,34 тыс.руб./1%

Азпб3 = ![]() 60,33 тыс.руб./1%

60,33 тыс.руб./1%

Азпб4 = ![]() 60,30 тыс.руб./1%

60,30 тыс.руб./1%

Абсолютное значение 1% прироста цепное:

Азпц1 = ![]() 59,05 тыс.руб./1%

59,05 тыс.руб./1%

Азпц2 = ![]() 59,08 тыс.руб./1%

59,08 тыс.руб./1%

Азпц3 = ![]() 74,71 тыс.руб./1%

74,71 тыс.руб./1%

Азпц4 = ![]() 100,51 тыс.руб./1%

100,51 тыс.руб./1%

Результаты произведенных расчетов основных показателей динамики представлены в таблице 9.

Таблица 9 – Показатели динамики прибыли от реализации продукции ООО «Путь»

| Годы | Символы | Прибыль, тыс. руб | Абсолютный прирост, тыс. руб | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста, тыс. руб | ||||

| базис- ный | цеп- ной | базис- ный | цеп- ной | базис- ный | цеп- ной | базис- ный | цеп- ной | |||

| 2004 | У1 | 6030 | __ | __ | __ | __ | __ | __ | __ | __ |

| 2005 | У2 | 5906 | – 124 | –124 | 97,9 | 97,9 | – 2,1 | –2,1 | 59,05 | 59,05 |

| 2006 | У3 | 7454 | 1424 | 1548 | 123,6 | 126,2 | 23,6 | 26,2 | 60,34 | 59,08 |

| 2007 | У4 | 10054 | 4024 | 2600 | 166,7 | 134,8 | 66,7 | 34,8 | 60,33 | 74,71 |

| 2008 | У5 | 14406 | 8376 | 4352 | 238,9 | 143,3 | 138,9 | 43,3 | 60,30 | 100,51 |

После произведенных расчетов можно подсчитать средние показатели прибыли от реализации продукции.

Средний уровень представляет собой величину из абсолютных уровней ряда:

![]() =

= ![]() = 8770 тыс.руб.

= 8770 тыс.руб.

Рассчитаем средний абсолютный прирост базисным и цепным способом:

![]()

![]()

![]()

![]() = 586,5 тыс.руб.

= 586,5 тыс.руб.

![]()

![]() = – 419,5 тыс.руб.

= – 419,5 тыс.руб.

Определим средний темп роста базисный:

![]()

![]() =124,3%

=124,3%

Теперь на основе рассчитанного среднего темпа роста, мы можем подсчитать средний темп прироста:

![]()

![]() 124,3% – 100% = 24,3%

124,3% – 100% = 24,3%

Анализ динамики прибыли от реализации продукции в ООО «Путь» показал, что в период 2004 – 2008 гг. происходили большие колебания прибыльности предприятия. В 2008 г. получена максимальная прибыль 14406 тыс.руб, прибыль остальных лет оказалась меньше. Динамика прибыли не позволяет делать вывод о стабильности производства. Во время проведения анализа было подсчитано значение 1% прироста в течение 5 – ти лет. Это показано, что каждый процент прироста стоит 60,3 тыс.руб.

При анализе ряда динамики возникает задача выявить его основную тенденцию. Для этого прибегают к сглаживанию рядов с помощью скользящей средней или к аналитическому выравниванию уровней рядов динамики, а также по среднему абсолютному приросту.

Аналитическое выравнивание нужно для плавной линии развития данного явления, характеризующего основную тенденцию его динамики. Выравнивание по прямой имеет вид: Уt = a + bt, где

t – условное обозначение времени

a и b – параметры искомой прямой

Для их нахождения используют систему уравнений:

, где (1)

, где (1)

У – уровень фактического ряда динамики

n – число членов ряда

Т.к. в рядах динамики значение t является показателем времени, то всегда можно им придать такое значение, чтобы их сумма всегда была равна нулю. Если ∑t = 0, уравнение (1) примет вид:

Определив параметры а и b легко вычислить теоретические уровни, т.е. координаты точек искомой прямой. Нужно отметить, что при аналитическом выравнивании выдвигаются требования, чтобы сумма квадратов отклонений выравниваемых уровней от фактических была линейной: ∑(У – ![]() ) = min

) = min

Теперь проведем необходимые расчеты для проведения аналитического выравнивания прибыли в таблице.

Таблица 10 – Выявление тенденции динамики прибыли от реализации продукции в ООО «Путь»

| Годы | Прибыль, тыс.руб., У | t | t2 | Уt |

|

| 2004 | 6030 | -2 | 4 | 24120 | – 9589,6 |

| 2005 | 5906 | -1 | 1 | 5906 | – 409,8 |

| 2006 | 7454 | 0 | 0 | 0 | 8770 |

| 2007 | 10054 | 1 | 1 | 10054 | 17949,8 |

| 2008 | 14406 | 2 | 4 | 57624 | 27129,6 |

| Итого | 43850 | 0 | 10 | 91798 | 43850 |

Из упрощенных уравнений системы отыщем параметры а и b:

а = ![]() = 8770 и b=

= 8770 и b= ![]() =9179,8

=9179,8

Искомое уравнение прямой принимает вид:

![]() 8770 +9179,8 * t

8770 +9179,8 * t

Подставляя соответствующие значения времени, мы найдем выравниваемые значения в соответствии с годами.

Проведенное выравнивание прибыли показало, что в течение 5 – ти лет наблюдений выявились определенные тенденции. С 2004 по 2008 гг. происходило повышение прибыли.

Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень, затем – средний уровень из такого же числа уровней, начиная с третьего и т.д. Отсюда название – скользящая средняя.

Для каждого конкретного вида динамики (У1,У2,У3, …Уn) алгоритм расчета скользящей средней следующий:

1) Необходимо определить интервал сглаживания, т.е. число входящих в него уровней m(m<m), используя правило: если необходимо сгладить мелкие, беспорядочные колебания, то интервал берут по возможности большой и наоборот, интервал сглаживания уменьшают когда нужно сократить более мелкие волны и освободиться от повторяющихся колебаний.

2) Вычисляя среднее значение уровней, образующих интервал сглаживания, находящегося в центре интервала сглаживания, при условии, что m – нечетное число.

Расчет производится по средней арифметической:

![]() , где

, где

![]() – степенная средняя

– степенная средняя

∑Х – сумма меняющейся величины признака прибыли

n – число вариантов

проведем выравнивание ряда динамики методом скользящей средней.

Таблица 11 – Выравнивание методом трехлетней скользящей средней

| Годы | Прибыль, тыс.руб. | Сумма по трехлетиям, тыс.руб. | Средняя скользящая прибыли, тыс.руб. |

| 2004 | 6030 | ___ | ___ |

| 2005 | 5906 | 19390 | 6463 |

| 2006 | 7454 | 23414 | 7805 |

| 2007 | 10054 | 31914 | 10638 |

| 2008 | 14406 | ___ | ___ |

Показатели прибыли, полученной от реализации продукции методом скользящей средней, показали снижающуюся тенденцию прибыли в период с 2005 по 2007 гг. в ООО «Путь».

Для более точного рассмотрения ряда динамики прибыли можно использовать третий способ выравнивания – выравнивание динамического ряда по среднему абсолютному приросту. Он основан на предложении, что каждый последующий уровень изменяется по сравнению с предыдущим на одинаковую величину, равную среднему абсолютному приросту.

Уравнение, отражающее тенденцию развития имеет вид:

![]() ,

,

где ![]() – выравнивание уровней, отражающие тенденцию развития

– выравнивание уровней, отражающие тенденцию развития

У0 – начальный уровень ряда

![]() – средний абсолютный прирост

– средний абсолютный прирост

t – порядковый № даты

1. Определим средний абсолютный прирост:

![]() , где

, где

У0 – начальный уровень

Уn – конечный уровень

n – число годовых абсолютных приростов

![]()

![]() 2094 тыс.руб.

2094 тыс.руб.

Средний абсолютный прирост говорит о том, что в среднем увеличение прибыли происходит на 2094 тыс.руб.

2. На основании среднего абсолютного прироста рассчитаем выравнивание значения прибыли:

![]() , где

, где

t – порядковый номер

![]() 6030 тыс.руб. + 2094 тыс.руб. * 0 = 6030 тыс.руб.

6030 тыс.руб. + 2094 тыс.руб. * 0 = 6030 тыс.руб.

![]() = 6030 + 2094 * 1 = 8124 тыс.руб.

= 6030 + 2094 * 1 = 8124 тыс.руб.

![]() = 6030 + 2094 * 2 = 10218 тыс.руб.

= 6030 + 2094 * 2 = 10218 тыс.руб.

![]() = 6030+ 2094 *3 = 12312 тыс.руб.

= 6030+ 2094 *3 = 12312 тыс.руб.

![]() = 6030 + 2094 *4 = 14406 тыс.руб.

= 6030 + 2094 *4 = 14406 тыс.руб.

Выравнивание значения занесены в таблицу 12.

Таблица 12 – Прибыль от реализации продукции в ООО «Путь»

| Годы | Прибыль, тыс.руб. | t |

|

| 2004 | 6030 | 0 | 6030 |

| 2005 | 5906 | 1 | 8124 |

| 2006 | 7454 | 2 | 10218 |

| 2007 | 10054 | 3 | 12312 |

| 2008 | 14406 | 4 | 14406 |

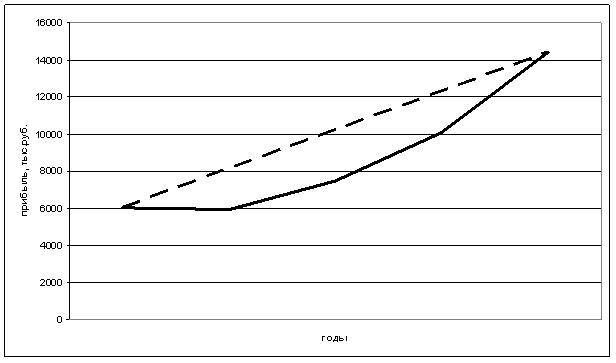

На основании имеющихся данных построим график динамики прибыли от реализации продукции.

2004 2005 2006 2007 2008

Рисунок 1 – Динамика прибыли от реализации продукции в ООО «Путь» ────── – фактическое значение прибыли ---------- – выровненное значение прибыли по уравнению прямой

Показания рисунка 1 свидетельствуют о том, что за последние годы предприятие является убыточным. Сложившаяся ситуация говорит о том, что руководство предприятия необходимо принимать экстренные меры, иначе предприятие вскоре может оказаться банкротом.

Похожие работы

... свидетельствует о снижении эффективности использования оборотных активов ООО «КрПрОП». На следующем этапе анализа финансового состояния предприятия определяются общие изменения объема дебиторской (кредиторской) задолженности (табл. 4.4). Таблица 4.4 - Анализ дебиторской (кредиторской) задолженности, тыс.руб. Показатели Остаток на начало года Получено Погашено Остаток на конец года 1 ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... итогов актива и пассива баланса. Различают несколько уровней устойчивости предприятия: абсолютная устойчивость, нормальная устойчивость, неустойчивое финансовое состояние, кризисное финансовое состояние. У ООО “Камапласт” наблюдается состояние нормальной финансовой устойчивости предприятия, так как гарантирована его платежеспособность и данные таблицы 17 свидетельствуют о том, что предприятие ...

... предприятия необходимо произвести замену части основных фондов; принять меры по сокращению дебиторской и кредиторской задолженности. 3.2 Экономическая эффективность мероприятий по улучшению финансового состояния предприятия ООО «ЖилСтройСервис» Одной из основных проблем хозяйственной деятельности предприятия является старый и изношенный состав основных фондов. В современных условиях ...

0 комментариев