Навигация

1. Понятие и классификация нефинансовых рисков

Любое предприятие (в том числе банк) ежеминутно сталкивается с различными средами (например, с покупателями товаров, населением территории деятельности предприятия, органами государственной власти), каждая из которых способна сформировать свое мнение и позицию по отношению к нему. Неопределенность результатов взаимодействия с этими заинтересованными внешними средами (или как их еще называют стейкхолдерами) приводит к необходимости учитывать мнения этих сторон. К типичным ситуациям таких взаимодействий можно отнести:

- выбор и взаимодействие с партнерами по бизнесу;

- взаимоотношения с государственными регулирующими органами;

- взаимоотношения собственников и менеджеров;

- формирование репутации компании и акционеров;

- социально-трудовые отношения на предприятии;

- природопользование и охрана окружающей среды;

- взаимоотношения с местными сообществами.

Вероятность возникновения в результате соприкосновения с внешними средами события, которое окажет негативное воздействие на процесс достижения поставленной перед компанией цели, составляет ее нефинансовые риски. Характер событий и степень их влияния на характеристики компании во многом зависят от качества внутренней среды организации. Она формируется за счет ее этических корпоративных ценностей, уровня квалификации и компетентности персонала, системы разделения полномочий и обязанностей, стиля руководства компанией, целей ее владельцев. Внешняя среда компании характеризует ее взаимоотношения со всеми заинтересованными лицами вне ее пределов: органами государственной власти, контрагентами, общественностью.

В зависимости от характера сформированных внешними сторонами суждений компания выстраивает систему взаимоотношений с ними, которая и выступает предметом управления нефинансовыми рисками.

Степень влияния разнородных событий на компанию может принести финансовый ущерб с весьма широким спектром разброса. Это позволяет классифицировать нефинансовые риски по степени негативного влияния:

- минимальные – не оказывают существенного влияния на компанию;

- допустимые (средние) – степень влияния события ощутима, но при этом не способна парализовать функционирование отдельных направлений деятельности или всю компанию;

- критические – степень воздействия весьма велика, реализация событий способна привести к потере части или всего бизнеса компании;

- катастрофические – степень воздействия настолько высока, что может принести потери, сопоставимые или превышающие стоимость всего бизнеса компании.

2. Общие принципы управления нефинансовыми рисками

Воздействие нефинансовых рисков на компанию носит разносторонний характер. Это обуславливает различные подходы к управлению ими. Наиболее общая классическая структура классификации направления управления нефинансовыми рисками объединяет методы в четыре вида:

• уклонение от риска;

• сокращение риска;

• разделение риска;

• принятие риска.

Метод уклонения от риска является наиболее консервативным способом поведения компании по отношению к нефинансовым рискам внешней среды. На практике он означает, что предприятие воздерживается от шагов и деятельности, реализация которых может привести к появлению негативных последствий значимого уровня. Одной из возможных причин метода уклонения может быть отсутствие варианта реакции компании, способного понизить вероятность или последствия наступления негативных событий. Метод сокращения риска выражается в проведении действий, направленных на уменьшение вероятности или последствий риска. Реализация этого метода требует от компании большого числа текущих оперативных решений. Одной из форм метода сокращения нефинансовых рисков является изменение природы возникновения самого риска.

Методы разделения (диссипации) риска. Особенностью данного направления риск-менеджмента является снижение степени влияния риска путем привлечения партнера, создание различных отраслевых ассоциаций, совместных предприятий, обмена долями в капиталах, привлечение нового акционера, способного направить имеющиеся ресурсы на совместное управление риском. Частным направлением данного метода является реструктуризация компании с целью выделения наиболее рисковых направлений деятельности в обособленные самостоятельные подразделения и локализации рисков в них. Другим частным направлением этого метода является страхование рисков.

Метод принятия риска заключается в отсутствии каких-либо действий, направленных на снижение вероятности и последствий реализации событий риска. Одним из факторов, обуславливающих применение этого метода, является значительное превышение стоимости работ по снижению влияния риска на компанию по сравнению с последствиями реализации негативного события, в том числе за счет нахождения состояния параметров риска близкого к желаемым.

На момент начала процедуры управления риск имеет первоначальную форму (т.е. вероятность и потенциальный ущерб определенного уровня), а после проведения мероприятий по воздействию риск носит остаточную форму (т.е. вероятность и потенциальный ущерб приведены к желаемым значениям).

Таблица 2.1.

Состояние нефинансовых рисков при применении различных методов управления При управлении рисками начальными действиями компании являются анализ внутренней среды и определение уровня допустимых рисков (или риск-аппетит компании), исходя из ее состояния и целей предприятия. Первоначальными значимыми рисками будут выступать риски, превышающие заданное пороговое значение, а остаточными – равные или меньшие ему.

После ответа на вопрос «как управлять» немаловажное значение имеет ответ на вопрос «кто управляет» нефинансовыми рисками. В этом аспекте ситуация кардинально отличается от управления финансовыми рисками – в них полномочия по принятию решений и управлению ресурсами компании делегированы специализированному управлению или департаменту. В нефинансовых рисках все намного сложнее.

Масштабность происходящих в случае реализации рисковых событий не позволяет делегировать полномочия по управлению нефинансовыми рисками менеджменту компании. Этим может заниматься только непосредственный собственник. Российский бизнес за свое короткое существование не смог воспитать управленцев, уровень доверия к которым был бы сопоставимым с влиянием собственника.

Неразрешимость этой дилеммы привела к двойственному подходу к управлению нефинансовыми рисками. В первом, по понятным причинам, функцию ответственности за управление нефинансовыми рисками несут собственники компании. Все управленческие меры задействуются в момент принятия решения о вхождении владельцев капитала в определенную сферу бизнеса (отрасль или компанию). В дальнейшем менеджмент опирается только на уже принятые решения. Однако сами акционеры не могут уделять постоянное внимание процессу управления рисками.

Во втором подходе менеджеры компании допущены к решению тех или иных проблем в рамках своей узкой компетенции. Очевидно, что перевод управления нефинансовыми рисками в русло текущей деятельности предприятия сводится к легетимизации последнего направления, а именно к алгоритмизации и передаче менеджменту части функций акционеров, связанных с управлением рисками. Узкая специализация работников компании при весьма широком спектре нефинансовых рисков не позволяет сформировать комплексную систему, сведя всю работу к реактивному воздействию на уже совершившиеся события.

Похожие работы

... на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. 3. Методы управления и снижения финансовых рисков. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

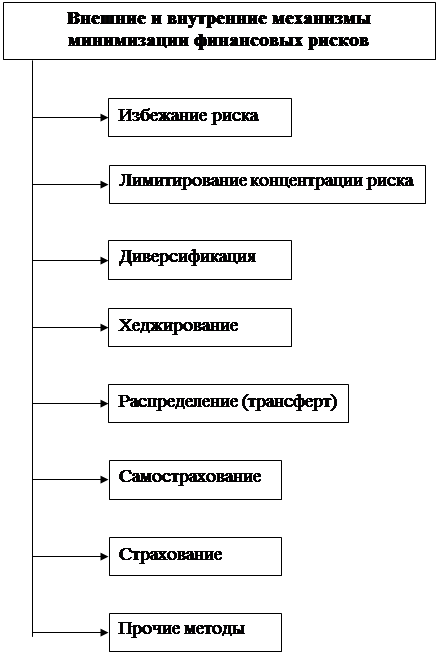

... рисков в процессе минимизации их негативных последствий. Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов (рис. 1). 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий ...

0 комментариев