Навигация

Нефинансовые риски при внутренней реорганизации компании

27413

знаков

0

таблиц

0

изображений

6. Нефинансовые риски при внутренней реорганизации компании

Одним из вариантов развития бизнеса компании является привлечение новых стратегических партнеров, акционеров или создания новой компании за счет обмена долями владения между партнерами.

Изменение структуры собственности, как правило, сопровождается усилением влияния двух видов нефинансовых рисков:

- рисков корпоративного управления;

- репутационным риском.

Риски корпоративного управления

Риски корпоративного управления являются наиболее весомыми внутренними нефинансовыми рисками в российских компаниях. Основными участниками в управлении акционерной компанией выступают ее собственники, менеджмент, а также сторонние заинтересованные лица (стейкхолдеры). Основные источники формирования рисков корпоративного управления можно разделить на три группы:

- риски реализации прав акционеров;

- риски деятельности органов управления компанией;

- риски раскрытия информации.

Риски реализации прав акционеров выражаются в способности менеджеров или мажоритарных акционеров компании оказывать влияние на процесс регистрации прав собственности. Компании с численностью акционеров более 50 обязаны выполнять учет прав собственности посредством регистратора. При анализе регистратора существенное значение имеет его независимость и неаффилированность от акционеров и менеджмента компании.

Если в числе акционеров компании присутствуют лица, в руках которых концентрация собственности составляет свыше 75%, необходимость в коллегиальности принятия управленческих решений резко падает. Также снижается возможность миноритарных акционеров принимать участие в принятии решений и управлении компанией, что дестимулирует развитие системы корпоративного управления в акционерном обществе.

Показателем защищенности прав акционеров может служить порог сделки (в % от балансовой стоимости активов), на проведение которой требуется согласие совета директоров. В ФЗ «Об акционерных обществах» порог установлен в размере 25%, его снижение, например, до 10%, демонстрирует нежелание собственников отойти от управления, продиктованное слабым уровнем менеджмента.

Качество работы органов управления

Сбалансированность работы совета директоров во многом определяет качество управления компанией. Для снижения конфликтности между представителями собственников и менеджментом в состав совета директоров вводятся независимые директора. Особенностью совета директоров крупных российских холдинговых компаний является членство одного лица в пяти и более советах директоров компаний, что сводит его работу к номинальному присутствию в списке и снижает общее качество управления компанией с помощью коллегиального органа. Определенным стимулом роста качества работы совета директоров является мотивация членов в зависимости от результатов деятельности компании, осуществляемая на основе персонального подхода к оценке его вклада в управление. Согласно исследованию качества корпоративного управления, проведенного Российским институтом директоров в апреле 2006 года, только в 55 из 158 ведущих российских компаний вознаграждение члена совета директоров зависит от результатов деятельности компании и эффективности работы совета директоров, тогда как в целом вознаграждение выплачивается в 132 компаниях из 158. Для снижения возможного конфликта интересов часть компаний ввела необходимость декларации аффилированности с другими компаниями для членов совета директоров, а также запрет занимания должности в других компаниях только с разрешения совета директоров.

Дополнительным инструментом общего снижения рисков предприятия и улучшения сбалансированности решений является формирования коллегиального исполнительного органа компании – правления, члены которого входят в состав совета директоров как представители менеджмента. Однако здесь проявляется несогласованность действующих нормативных актов, по положению ФСФР, компании котировального списка «А» обязаны создавать коллегиальные органы управления, но при этом, согласно ФЗ «Об акционерных обществах», доля их членов в составе совета директоров не может превышать ¼. Как для внешних, так и для внутренних заинтересованных лиц большую важность составляет качество и надежность отчетности компании. Для чего в компании создается независимый от менеджмента комитет по аудиту, служба внутреннего аудита, а также ревизионная комиссия. Частота заседания этих групп позволяет понять – носят ли они функциональную нагрузку или созданы только для удовлетворения требований листинга фондовых бирж.

Качество раскрытия информации

Основным источником оценки компании с внешней стороны является информация, раскрываемая акционерным обществом о себе. Ее качество во многом определяется внутренним положением об информационной политике предприятия, указывающим принципы, объем и порядок предоставления информации внешним пользователям, что позволяет стейкхолдерам сформировать некие ожидания по отношению к раскрываемой компанией информации. При этом в российской практике корпоративного управления качество раскрываемой информации во многом зависит от того, обращаются ли акции на фондовом рынке (требования листинга), готовится ли компания к проведению IPO.

Первым и наиболее доступным источником информации о компании является ее Интернет-сайт, на котором могут u1074 в зеркальном отражении на русском, английском и других языках помещаться основные документы, а также отражаться информация об основных акционерах, менеджменте компании, результатах деятельности. Однако далеко не все компании следуют этому принципу. Показателен пример тройки ведущих российских сотовых операторов. ОАО «Мобильные ТелеСистемы» размещают на сайте годовой отчет, который, судя по качеству исполнения, с отсутствием внятного оформления, является лишь попыткой удовлетворить требования законодательства. ОАО «ВымпелКом» исторически размещает годовой отчет, а также информацию о менеджменте компании только на английской части сайта. Компания «Магафон» – единственная разместившая полноценный отчет на корпоративном сайте. Основным каналом получения информации о компании является ее годовой отчет, и, пожалуй, единственный, где топ-менеджмент предприятия может опосредованно обозначить стратегические планы развития и оценить достигнутые результаты. Интерес к российским активам со стороны иностранных инвесторов выявил необходимость доступности информации о компании не только на русском, но и на других языках, в частности, комиссия по ценным бумагам и биржам США (SEC) требует раскрывать на английском языке всю информацию, предоставляемую по нормам национальных регуляторов.

Репутационные риски

Репутационный риск сопровождает компанию на всем ее жизненном цикле. Его возникновение обуславливается влиянием внутренних и внешних факторов.

Основными внутренними факторами являются:

• несоблюдение компанией действующего законодательства, обычаев делового оборота, принципов профессиональной этики;

• неисполнение компанией договорных обязательств;

• отсутствие формализованных механизмов, позволяющих избегать конфликтов интересов между акционерами, менеджерами и другими заинтересованными лицами;

• недостатки в кадровой u1087 политике компании, вызывающие нелояльность персонала.

Основными внешними факторами являются:

• несоблюдение аффилированнными компаниями или действующего законодательства;

• разглашение (публикация) негативной информации о компании, аффилированных лицах.

Репутационный риск тесно связан с реализацией событий, входящих в состав операционных, рыночных и финансовых рисков компании. Таким образом, его оценка напрямую связана с оценкой связанных финансовых рисков (например: снижение доходов от продаж, отзыв банковских депозитов вкладчиками и т.п.). Помимо очевидных фактических оценок потерь существует и мнимая оценка репутационных рисков – ущерб деловой репутации компании, используемый при судебных тяжбах по фактам разглашения информации третьими лицами, порочащей предприятие. Управление репутационными рисками сводится к формированию коммуникаций с основными заинтересованными сторонам: органы государственной власти хотят видеть, что компания четко выполняет нормы законов, является хорошим налогоплательщиком; общество хочет видеть в ней высокий уровень социальной ответственности; акционеры и инвесторы заинтересованы в финансовой успешности и высокой доходности деятельности; отраслевые эксперты и СМИ желают максимальной предсказуемости и открытости компании. Порой эти потоки противоречат друг другу: так затраты на социальную поддержку сотрудников и благотворительность напрямую влияют на размер прибыли и дивидендов.

Информационная политика и политика в области репутационных коммуникаций большинства средних и малых российских компаний сводится к управлению жизнью собственных брендов. Зачастую понятие репутации предприятия в целом замещается этим брендом. Однако понятия «бренд» и «репутация» имеют совершенно четкие различия: репутация имеет равную жизни компании продолжительность жизненного цикла, формируется как под воздействием PR усилий компании, так и общественного мнения, ее основное влияние направлено на повышение стоимости бизнеса в целом. Бренд формируется только за счет усилий владельца, имеет жизненный цикл, как правило, намного меньший по сравнению со сроком существования компании-владельца, его влияние направлено лишь на повышение продаж.

История управления репутационными рисками российских компаний, к сожалению, в большей степени обращена к управлению брендами. Жизненный цикл товара требует периодического напоминания о его существовании, которое осуществляется посредством ребрендинга.

Видимая внешними заинтересованными пользователями информации о компании часть ее работы в области управления репутационным рисками заключается в поддержании заданного собственниками уровня информационной открытости, а также реагировании на возникающие внешние угрозы. Иллюстрацией акта зашиты репутации может служить судебный процесс между «Альфа-Банком» и газетой «Коммерсантъ».

Поводом для иска послужила статья «Банковский кризис вышел на улицу», опубликованная в газете «Коммерсантъ» 7 июля 2004 года. Предметом иска стали защита деловой репутации в сфере предпринимательской деятельности «Альфа-Банка», пресечение действий ответчиков по злоупотреблению свободой массовой информации, взыскание убытков в размере около 20,77 млн. рублей (что явилось следствием оттока депозитов – материальной части реализации репутационного риска) и взыскание нематериального вреда (мнимой части репутационного риска) в размере 300 млн. рублей в пользу «Альфа-Банка». Арбитражный суд принял решение признать распространенные сведения об «Альфа-Банке» в публикации газеты «Коммерсантъ» не соответствующими действительности и порочащими его деловую репутацию, обязал ЗАО «Коммерсантъ».

Издательский дом» опровергнуть не соответствующие действительности сведения путем публикации опровержения, взыскал с ответчика денежные средства в возмещение убытков в сумме 20,5 млн. рублей и в возмещение репутационного вреда в сумме 300 млн. рублей.

Похожие работы

... на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. 3. Методы управления и снижения финансовых рисков. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

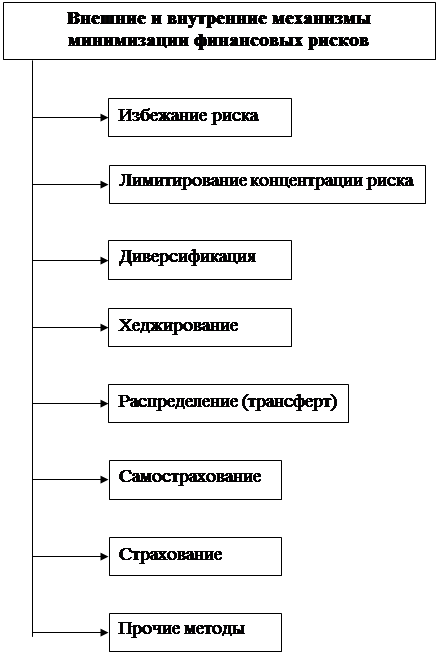

... рисков в процессе минимизации их негативных последствий. Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов (рис. 1). 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий ...

0 комментариев