Навигация

Подходы к оценке нефинансовых рисков

27413

знаков

0

таблиц

0

изображений

3. Подходы к оценке нефинансовых рисков

Оценка рисков позволяет компании осознать и учесть, в какой степени потенциальные события могут оказать влияние на достижение u1077 ее целей. Эти события оцениваются с двух точек зрения – вероятности возникновения и степени влияния. Естественным желанием собственника является получение некой интегральной оценки, однако это не позволяет сделать широкий разброс видов рисков, а также сами цели собственника по отношению к контролируемому им бизнесу.

При оценке рисков могут использоваться как количественные, так и качественные методы. Использование качественных методов, как правило, обусловлено невозможностью получения достоверных данных для анализа явления с помощью количественных методов.

Нефинансовые риски проявляются в виде весьма редких событий с очень большим разбросом ущерба. История большинства российских компаний не насчитывает и двадцати лет, поэтому качественное состояние получаемых данных (широкий разброс, малый период наблюдения) в значительной степени устраняет возможность математического описания и моделирования большого числа рисковых ситуаций.

Математические модели достаточно неплохо аппроксимируют процессы эксплуатации производственного оборудования (загрузка, вероятность отказов, выпуска некондиционной продукции), возможность возникновения нештатных техногенных ситуаций (аварии и т.п.). Д. Волков: «Нефинансовые риски обладают особенностью – при небольшой вероятности наступления рискового события они могут приводить к значительному ущербу, который может превысить стоимость бизнеса. Нет также заслуживающих доверия математических моделей явлений, в рамках u1082 которых возникают рисковые события. В данном случае рассчитывать вероятности практически не возможно, а использовать экспертные заключения, как надежную базу для регулярной оценки риска, технически не возможно. В результате у нас нет инструмента, который мог бы гарантировать акционерам предотвращение 95% убытков. Поэтому акционеры часто не доверяют менеджерам принятие решений в этих областях».

Статистические методы сбора экспертных заключений, к которым остается прибегнуть, весьма громоздки. Необходимость охвата очень большой выборки, сбор и обработка информации от нее делает невозможным применение этого метода в регулярном порядке и сводит возможности по оценке лишь весьма редким повторяющимся замерам.

В качестве альтернативы для решения узких задач, например, выбор одного из нескольких схожих вариантов развития предприятия, может быть использован метод анализа иерархии (метод Саати). В качестве необходимых данных в систему вводится главная цель сравнения возможных альтернатив (например, поиск наиболее финансово выгодных или наименее затратных проектов), а анализ группы схожих факторов позволяет выбрать предпочтительный вариант.

Отдельным направлением оценки нефинансовых рисков выступает их рейтинговая оценка. Многофакторность рейтинговой оценки позволяет использовать ее как комплексные индикатор, отражающий общее положение дел в определенном сегменте деятельности или в компании в целом. Выполнение работ неаффилированной с объектом оценки организацией –– рейтинговым агентством – позволяет избежать отклонений в оценках, связанных с возможным конфликтом интересов и предвзятостью, но при этом зачастую страдает качество анализируемой информации, поскольку далеко не все компании готовы полностью удовлетворить требования агентства по качественному содержанию и полноте необходимой для работы информации.

Классическим комплексным u1088 рейтингом выступает рейтинг кредитоспособности. По методике рейтингового агентства «Эксперт РА» он включает четыре основных направления анализа: операционные, рыночные, финансовые риски и риски корпоративного управления.

Структура критериев оценки кредитного рейтинга «Эксперт РА»

Однако подобная комплексная оценка, включающая в себя как анализ финансовых, так и нефинансовых рисков, не всегда является необходимой. Сгруппировавший большое число различных факторов показатель не может показать состояние отдельных сторон деятельности компаний. Выход российских компания на международный фондовый рынок, рынки заемного капитала выявил необходимость сосредоточения рейтинговой оценки на анализе качества корпоративного управления как ключевого фактора управления нефинансовыми рисками. Получение такого рейтинга стало признаком «предпродажной подготовки» компании, так массовым было присвоение рейтингов телекоммуникационным компаниям ходинга «Связьинвест». В этом аспекте анализ компании ведется по четырем основным направлениям:

1. Права акционеров (права, которыми обладают акционеры общества на момент присвоения рейтинговой оценки (в т.ч. права собственности, права на участие в управлении Обществом, права на получение дивидендов), возможные риски нарушения прав акционеров, инициативы общества по защите прав акционеров).

2. Деятельность органов управления и контроля (состав и деятельность совета директоров и исполнительных органов Общества, функционирование системы контроля над финансово-хозяйственной деятельностью общества, взаимодействие между органами управления Общества).

3. Раскрытие информации (уровень раскрытия финансовой и нефинансовой информации, оценка общей дисциплины раскрытия информации, равнодоступность информации для акционеров и других заинтересованных лиц).

4. Соблюдение интересов иных заинтересованных лиц, корпоративная социальная ответственность (политика социальной ответственности и учета интересов иных заинтересованных групп, трудовые конфликты, социальные проекты для персонала и местного населения, экологичность деятельности).

Влияние нефинансовых рисков на стоимость бизнеса

По различным оценкам, порядка 70%-75% рыночной стоимости бизнеса крупных российских компаний составляют их нематериальные активы, которые сосредоточены в правах на разработку месторождений полезных ископаемых, различных патентных разработках, а также кадровом и брендовом потенциалах компаний.

Нефинансовые риски компаний распределены неравномерно и находятся в некоторой зависимости от их отраслевой принадлежности. Для экспортно-ориентированных предприятий высоки политические риски, в то время как для компаний с преимущественной ориентацией на внутренние рынки характерны социально-трудовые риски.

5. Нефинансовые риски текущей деятельности производственной компании

По результатам реализации в течение 2001-2006 гг. проектов на территории России компания Marsh выделила десять наиболее часто встречающихся нефинансовых рисков промышленных предприятий (по мере убывания значимости):

1. Политические риски;

2. Риски изменения законодательного регулирования деятельности;

3. Риски информационной безопасности (потеря или недоступность данных);

4. Риски транспортировки сырья и готовой продукции;

5. Риски профессиональных заболеваний;

6. Риски недостатка квалифицированного персонала;

7. Риски наркомании и алкоголизма;

8. Риски террористических угроз;

9. Риски неадекватной оценки инвестиционных проектов;

10. Экологические риски.

Социально-трудовые риски (демографические риски, риски потери квалифицированного персонала)

Методы управления социально-трудовыми рисками достаточно традиционны: это постоянный мониторинг состояния персонала (соотношение оплаты труда со среднеотраслевыми и среднерегиональными показателями), учет и анализ потерь от воздействия «человеческого фактора», разработка и оптимизация систем мотивации персонала, формирование трудового резерва и ротация кадров.

Помимо построения системы стимулирования работников, обесценивания накоплений прошлых лет вызвали необходимость формирования нового пенсионного резерва как гаранта социального благополучия региона и стимула долгосрочного эффективного труда персонала. Практически все российские крупные компании создали собственные пенсионные фонды или поручили создание пенсионных фондов ведущим российским управляющим компаниям. По итогам 2005 года доля резервов корпоративных фондов составила порядка 86% от суммарных резервов российских НПФ. Крупнейшим по числу участников НПФ является железнодорожный фонд «Благосостояние», на 1 июля 2006 года им были заключены договоры с более чем 1,44 млн физических лиц, в то время как его пенсионные резервы почти в 5 раз меньше, чем у лидера – Газфонда (1,68 млрд. руб.). Пенсионный фонд формируется по двум направлениям: управление частью отчислений системы обязательного пенсионного страхования, а также добровольные отчисления. В момент становления системы добровольного пенсионного страхования компании делали отчисления только за свой счет. Однако пример НК «ЛУКойл» показал, что относительно небольшой объем финансовой нагрузки, который может позволить себе сама корпорация, не способен существенно увеличить объем пенсионных выплат работникам. В связи с этим было принято решение об изменении действовавшего тарифного плана в сторону возможности внесения дополнительных средств непосредственно работниками в размере до 7% от годового уровня оплаты труда. ГМК «Норильский никель» в декабре 2002 года ввел программу солидарной корпоративной пенсии, формирующейся за счет отчислений работников и компании в НПФ. Таким образом, очерчивается общая тенденция к вовлечению работников компаний в процесс формирования их пенсионных перспектив.

Похожие работы

... на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. 3. Методы управления и снижения финансовых рисков. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

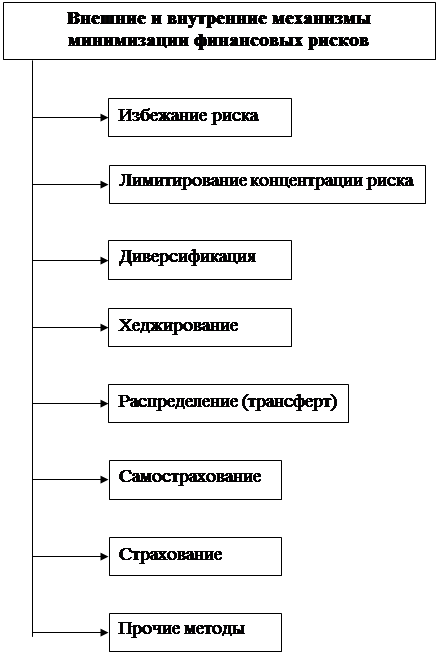

... рисков в процессе минимизации их негативных последствий. Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов (рис. 1). 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий ...

0 комментариев