Навигация

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ КУРСОВАЯ РАБОТА (ПРОЕКТ) по дисциплине Финансы и кредит Тема: Финансовые риски Автор курсовой работы (проекта) Матвеева Т.В. Казань 2008

Содержание

Введение

Основная часть:

1. Финансовые риски: сущность, необходимость управления

1.1 раскрытие информации о финансовых рисках в соответствии с требованиями стандарта МСФО

1.2 Отчетность МСФО выводит качество раскрытия финансовой информации о финансовых инструментах на принципиально новый уровень

1.3 Кредитный риск

1.4 Риск ликвидности

1.5 Валютный риск

1.6 Риск изменения процентной ставки

1.7 Ценовой риск

2. Классификация и методы управления финансовыми рисками

3. Особенности финансовых рисков и методы управления ими в РФ

Заключение

Список использованной литературы

Введение

Тема данной курсовой работы «Финансовые риски» являются наиболее актуальной к рассмотрению на сегодняшний день, так как усиление рискованности экономической деятельности и изменение профиля основных рыночных рисков резко повышают актуальность поиска участниками рынка адекватных эффективных стратегий управления рыночными рисками. Зарубежный риск-менеджмент предполагает различные способы противодействия возникновению потенциально рисковых ситуаций. К основным способам относится следующие, каждый из которых может применяться как самостоятельно, так и в сочетании с другими способами: игнорирование риска, избегание риска, управление риском и его передача.

Среди всего многообразия операций с финансовыми инструментами на международном финансовом рынке одним из наиболее интересных и перспективных являются операции с производными финансовыми инструментами или деривативами.

Мировой рынок производных инструментов сформировался как важнейший сегмент финансового рынка, а состав его участников весьма широк и включает в себя как финансовые, так и нефинансовые институты. Главной предпосылкой появления и бурного развития мирового рынка деривативов явилась растущая неопределенность и волатильность финансового рынка, следствием чего стало повышение неопределенности динамики цен на рынке ценных бумаг, валютном и денежном рынках. В результате уровень рискованности всех видов финансовых операций значительно возрос.

1. Финансовые риски: сущность, необходимость управления

Риск присутствует практически во всех сферах предпринимательской деятельности. Категория риска является весьма сложной и многоаспектной. Не случайно в научной литературе приводятся самые разнообразные его определения. Под риском обычно понимают опасность потерь, потенциальных убытков, вероятность и возможность наступления неблагоприятных событий или банкротства. Но, как известно, риск имеет и другую сторону – он способствует увеличению доходности. Риск и доходность находятся в прямой зависимости: чем выше доходность, тем выше риск, и наоборот. Поэтому риск рассматривают и как действие с надеждой на успех.

Система управления рисками представляет собой процесс, позволяющий эффективно определять, оценивать, регулировать и контролировать их уровень в целях повышения доходности бизнеса.

Большое место в риск-менеджменте отводиться структурному риску, который обусловлен структурными изменениями в активах и пассивах организации.

Структурный операционный риск обусловлен структурой активов (соотношением основных и оборотных средств). Более высокая его степень характерна для предприятий с высоким уровнем технической оснащенности. Рост технической оснащенности обуславливает рост доли постоянных затрат при одновременном снижении удельных переменных затрат, что приводит к повышению операционного левериджа и как следствие – операционного риска.

Финансовый структурный риск предопределен структурой пассивов (соотношением заемного и собственного капитала). Высокая доля заемных средств в формировании активов предприятия связана со значительными финансовыми издержками. При спаде объемов производства и продаж возникает риск недополучения прибыли, необходимой для возмещения процентов за кредиты и займы, что также приводит к убыткам.

Исследование данных видов рисков требует разработки эффективного инструментария для оценки и прогнозирования их уровня в целях выработки адекватных механизмов управления ими.

Количественная оценка уровня структурного риска основана на анализе чувствительности прибыли к изменению операционного и финансового левериджа (рычага).[№6, стр.44]

Категория риска используется многими науками. Толковый словарь Ожегова С.И. трактует риск: как "возможность опасности" или "действие на удачу в надежде на счастливый исход", что указывает на две стороны риска: опасность и счастливый исход.

Учет риска первоначально приобрел математическое выражение и только затем был перенесен в качестве выбора оптимального варианта решения из множества проблем и изучения влияния риска на отдельные стороны общественной и экономической жизни. Постепенно риск стал предметом исследования логики, общей и социальной психологии, демографии, медицины, биологии, военного дела, экономики.

По мере развития цивилизации и товарно-денежных отношений, риск становится общественной категорией и одним из видов неопределенности, связанной с политической, социальной и экономической деятельностью людей. Современные ученые единодушны в том, что риск, выступая объективным явлением любой человеческой деятельности, является одновременно исторической и экономической категорией.

Финансовые риски возникли вместе с появлением денежного обращения и отношений "заемщик — кредитор" и сопровождают финансовую деятельность коммерческой структуры. Адам Смит, при исследовании предпринимательской прибыли, впервые выделил в структуре предпринимательского дохода "плату за риск" в виде возмещения возможного риска, связанного с предпринимательской деятельностью.[№11, стр.124]

Ученый экономист Джон Мейнард Кейнс определял финансовый риск как неопределенность получения ожидаемого дохода от вложения средств, Кейнс считал, что причиной неопределенности является ориентированный на будущее характер самого экономического процесса, и предложил активизировать роль государства для уменьшения степени неопределенности в экономике.

Поскольку итог предпринимательской деятельности не всегда ясен и зависит от многих факторов, а принимать решения довольно трудно, то встал вопрос о необходимости учета рисков, что придало рискам объективный характер. С другой стороны, появление риска как составной части экономической деятельности вытекает из законов экономики, наличие рисков обусловлено ограниченностью материальных, трудовых, финансовых, информационных и других видов ресурсов, втянутых в хозяйственный оборот, а последствия принятия риска приводят к отрицательному, нулевому или положительному результату.

На сегодня нет однозначного понимания сущности риска. Это объясняется, в частности, многоаспектностью этого явления, практически полным игнорированием его нашим хозяйственным законодательством в реальной экономической практике и управленческой деятельности. Кроме того, риск – это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обуславливает возможность существования нескольких определений понятий риска с разных точек зрения.

Следует рассмотреть ряд определений риска, даваемых отечественными и зарубежными авторами:

· Риск – потенциальная, численно измеримая возможность потери. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий.

· Риск – вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли.

· Риск – это неопределенность наших финансовых результатов в будущем.

· Риск – это стоимостное выражение вероятностного события, ведущего к потерям.

· Риск – шанс неблагоприятного исхода, опасность, угроза потерь и повреждений.

· Риск – вероятность потери ценностей (финансовых, материальных товарных ресурсов) в результате деятельности, если обстановка и условия проведения деятельности будут меняться в направлении, отличном от предусмотренного планами и расчетами.

Из основных, часто встречающихся определений финансового риска, можно выявить несколько схожих моментов:

- Деятельность, совершаемая в надежде на удачный исход;

- Возможная опасность или неудача;

- Вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами;

- Специфическая форма деятельности, которая реализуется субъектом и условиями неопределенности;

- Неопределенность результатов неких событий;

- Вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли.

Похожие работы

... на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. 3. Методы управления и снижения финансовых рисков. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

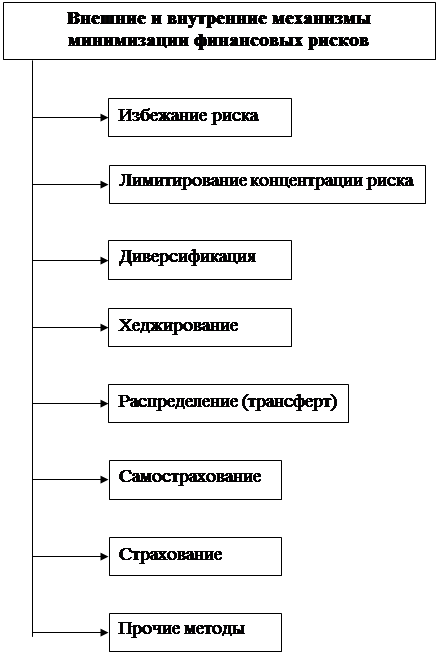

... рисков в процессе минимизации их негативных последствий. Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов (рис. 1). 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий ...

0 комментариев