Навигация

Классификация и методы управления финансовыми рисками

43899

знаков

0

таблиц

0

изображений

2. Классификация и методы управления финансовыми рисками

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.). Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Финансовые риски подразделяются на два вида:

· Риски, связанные с покупательной способностью денег;

· Риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция - это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Как уже упоминалось в первой главе, валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

· Риск упущенной выгоды;

· Риск снижения доходности;

· Риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов.

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Усиление рискованности экономической деятельности и изменение профиля основных рыночных рисков резко повышает актуальность поиска участниками рынка адекватных эффективных стратегий управления рыночными рисками. Зарубежный риск-менеджмент предлагает различные способы противодействия возникновению потенциально рискованных ситуаций. К основным способам относятся следующие, каждый из которых может применяться как самостоятельно, так и в сочетании с другими способами: игнорирование риска, избегание риска, управление риском и его передача. Два последних способа тесно взаимосвязаны и фактически передача риска нередко рассматривается как одним из методом управления рисками. Игнорирование риска предполагает отсутствие каких-либо целенаправленных действий компании, способных привести к снижению или полному исключению возникновения рисковой ситуации. Сознательное игнорирование риска, как правило, связано с отсутствием у компании возможности выявления потенциального риска или возможности адекватной его оценки, а также с невозможностью противодействия ему. Избегание риска как крайняя мера противодействия возможному риску связывается с проведением компанией крайне консервативной политики, направленной на устранение любых потенциальных возможностей возникновения риска. Управление риском предполагает ограждение от него с помощью системы специальным методов и мер, обеспечивающих снижение негативных последствий развития рисковой ситуации. Передача риска, рассматриваемая как самостоятельный способ или как составная часть управления рисками, означает целенаправленную деятельность компании по передаче риска на определенных условиях другому рыночному агенту или группе агентов. Передачу риска часто сводят к страхованию рисков, однако при определенных условиях к ней можно отнести и хеджирование как способ перераспределения риска между участниками рынка.[№7,стр.10]

Из всех возможных способов противодействия риску в риск-менеджменте определяющая роль отводиться управлению рисками. В курсе финансовой инженерии обычно выделяют три различных, но взаимосвязанных способа управления финансовыми рисками:

· Покупка страховки. Страхование считается эффективным методом управления только определенными типами финансового риски. В этом случае страхуемый риск определяется как риск, которому подвержены многие фирмы(или индивиды) и проявление которого для различных фирм коррелированны между собой незначительно, а сама возможность их проявления может прогнозироваться м определенной долей вероятности (к таковым относятся страхование обязательств, ущербов от стихийных бедствий, медицинское страхование и другие). Для страховщика страхование таких рисков приемлемо, поскольку принимаемый им на себя риск будет являться распределенным по большому количеству страховых полисов и составлять всего лишь незначительную долю от риска страхователя. Поэтому суть страхования заключается в независимости индивидуальных рисков и распределении риска между большим количеством страхователей.

При применении страхования как метода управления рисками возникают следующие проблемы. Для страховщика важно, чтобы стоимость страхования превышала ожидаемую выплачиваемую страхователю денежную стоимость по страховке, поскольку страховщик в конечном счете должен оправдать свои административные издержки и обеспечить прибыльность своей деятельности. Страхованию подлежат не все финансовые риски (в их числе ценовые риски), поскольку во многих случаях показали деятельности различных фирм могут быть подвержены одним и тем же рискам, которые не являются независимыми между собой. Особенность финансовых рисков такова, что в результате изменения рыночной конъюнктуры одним и тем же рискам могут подвергаться все или большинство участников рынка (например, в результате ослабления курса валюты или изменения рыночных процентных ставок понесут потери все фирмы, оказавшиеся под воздействием валютного или процентного риска). В этом случае для страховщика страхование неприемлемо, поскольку при наступлении страхового случая он будет вынужден выплачивать страховые премии одновременно по всем страховым полисам.

· Управление активами и пассивами. Данный способ состоит в тщательном сбалансировании активов и пассивов для достижения фирмой определенного уровня доходов при одновременной минимизации принимаемых ею на себя рисков. Методы управления активами и пассивами хорошо разработаны в основном для управления процентными и валютными рисками.

Для управления рисками применяются стратегии иммунизации и стратегия мэтчинга денежных потоков. Иммунизация портфеля представляет собой подбор активов, минимизирующих чувствительность к ставке процента разности стоимости активов и обязательств. Стратегия управления активами и пассивами, связанная с выравниваем валютной структуры баланса, является валютным мэтчингом. Однако применение метода управления активами и пассивами не способно полностью решить проблему управления рынком. Во многих случаях применение метода управления активами и пассивами для управления рисками может привести к тому, что более привлекательная инвестиционная или финансовая возможность будет упущена. Кроме того, применение этой стратегии требует определенного времени и целенаправленных усилий, что в любом случае может быть дополнено применением альтернативных стратегий управления рисками.[№7,стр.11]

· Хеджирование может использоваться как самостоятельный способ управления риском или в сочетании со страхованием и управлением активами и пассивами. Хеджирование предполагает использование компенсирующей риск позиции. Хедж – это позиция, которую используют в качестве временной замены, то есть субституции будущей позиции по другому активу или с целью защиты стоимости существующей позиции по активу (обязательству) пока эта позиция не сможет быть ликвидирована. Хеджирование имеет определенное сходство с методом управления активами и пассивами, однако в отличие от управления активами и пассивами, которое связано с регулированием балансовых позиций, хеджирование обычно означает использование забалансовых позиций.

Существует определения хеджирования, выражающие его сущность с использованием терминов страхования. В этих случаях, хедж (хеджирование) понимается как любое открытие позиций, направленных на страховку других, уже имеющихся позиций. Хедж может быть как самостоятельной комбинацией, так и частью другой стратегии. Таким образом, страхование и хеджирование в широком смысле могут рассматриваться как слова-синонимы. Однако с точки зрения экономического содержания они подразумевают различные экономические процессы, общим для которых является только избегание риска. К хеджированию как к таковому понятие страхования можно применять только в самом общем смысле, как к целесообразной деятельности по устранению риска. Однако с позиции способов управления рисками, страхование – это самостоятельный специализированный вид деятельности, предполагающий участие страховщика в распределении и возмещении произошедшего ущерба, а также в предоставлении материального обеспечения при наступлении событий и на условиях, предусмотренных страховщиком и страхователем. В экономической деятельности хедж используется для обозначения любой сделки, заключенной на определенный срок для защиты от возможного изменения стоимости актива, лежащего в основе сделки, а сама срочная сделка, соответственно, определяется как хеджирование.

Хеджирование как эффективный метод управления рисками становиться возможным при достаточно развитом рынке производственных финансовых инструментов. Считается, что появление рынка финансовых деривативов объективно предопределено самой логикой экономического развития вообще и развитием финансового рынка в частности. Важнейшей социально-экономической функцией рынка производных инструментов является управление финансовыми рисками. Потребность в управлении рисками возрастает в условиях глобализации мирового финансового рынка, включающей в себя усиливающейся колебания валютных курсов, цен на активы и процентных ставок – с одной стороны, и активное внедрение различных финансовых инноваций – с другой.[№7, стр.12]

Похожие работы

... на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. 3. Методы управления и снижения финансовых рисков. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

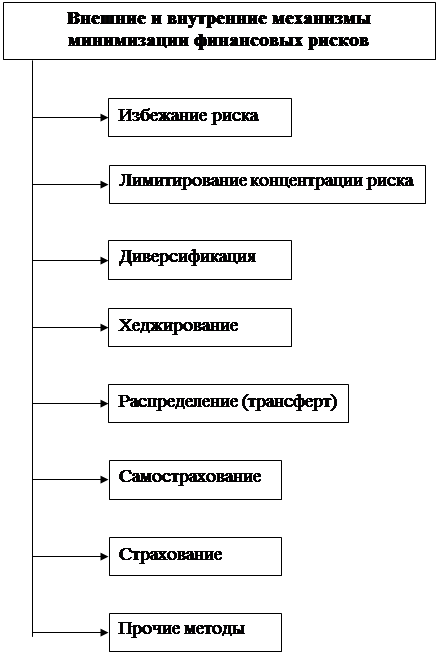

... рисков в процессе минимизации их негативных последствий. Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов (рис. 1). 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий ...

0 комментариев