Навигация

Раскрытие информации о финансовых рисках в соответствии с требованиями стандарта МСФО

43899

знаков

0

таблиц

0

изображений

1.1 раскрытие информации о финансовых рисках в соответствии с требованиями стандарта МСФО

Следует отметить, что подход к признанию, оценке и раскрытию информации о финансовых инструментах является одним из основных отличий МСФО и Российских Стандартов Бухгалтерского Учета (РСБУ). Если по РСБУ практикуется оценка финансовых вложений по фактической себестоимости, то Комитет по Международным Стандартам Финансовой Отчетности (КМСФО) предписывает жесткую классификацию финансовых инструментов со своим подходом к оценке каждой из категорий.

Итак, в соответствии с МСФО можно выделить следующие категории финансовых инструментов:

· Финансовые инструменты по справедливой стоимости с переоценкой через отчет о прибылях и убытках.

· Дебиторская задолженность, кредиты и займы.

· Финансовые инструменты, удерживаемые до погашения.

· Финансовые инструменты для перепродажи.

При определении стоимости финансовых инструментов на отчетную дату применяются два метода: по амортизационной стоимости и по справедливой стоимости. Данные методы предполагают, что руководство компании делает ряд допущений и, кроме того, они основываются на внешней информации, которая может быть подвержена существенным изменениям. Например, справедливая стоимость может колебаться в зависимости от рыночных котировок на ценные бумаги. Амортизированная стоимость тоже может зависеть от субъективных суждений, например, когда номинальная процентная ставка отличается от рыночной, как это часто бывает при операциях со связанными сторонами.[№12, стр.7]

Таким образом, при признании и оценке финансовых инструментов одним из ключевых моментов являются допущения, сделанные на основе профессиональных суждений руководства компаний. В связи с этим для внешних пользователей возникает риск того, что суждения могут оказаться необъективными.

1.2 Отчетность МСФО выводит качество раскрытия финансовой информации о финансовых инструментах на принципиально новый уровень

Этот стандарт не только систематизирует финансовые риски, но еще и задает минимальный объем информации как количественного, так и качественного характера, подлежащей раскрытию в финансовой отчетности. Причем, задавая требования к финансовой информации, стандарт оставляет руководству компании достаточно большую свободу маневра и предписывает представлять информацию с точки зрения менеджмента, особенно в части качественного анализа управления финансовыми рисками. Кроме того, МСФО требует раскрытия количественной информации в части подверженности компании финансовым рискам, в первую очередь в форме анализа чувствительности чистой прибыли и собственного капитала компании к изменению тех показателей, которые для нее являются источниками рисков.

МСФО содержит следующую классификацию финансовых рисков:

1. кредитный риск;

2. риск ликвидности;

3. риск рынка:

· валютный риск;

· риск изменения процентной ставки;

· ценовой риск.

1.3 Кредитный риск

В предприятиях, не относящихся к банковскому или страховому сектору, кредитному риску, как правило, подвержены такие категории, как денежные средства, дебиторская задолженность и долговые финансовые инструменты (выданные займы, векселя к получению и другие). В соответствии с требованиями МСФО, в примечаниях к финансовой отчетности компания должна раскрыть свою политику в области управления кредитным риском. Стандартного шаблона для раскрытия политики управления кредитными рисками не существует, так как имеется специфика для каждой конкретной компании. Однако несколько способов, с помощью которых компании обычно минимизируют кредитный риск, все же можно перечислить.

Например, это анализ кредитной истории контрагента и установление кредитных лимитов на каждого покупателя. Часто для контрагентов, с которыми компания только начинает работать, вводиться требование полной или частичной предоплаты. Другим вариантом может быть установление кредитного лимита не в виде фиксированной суммы, а в форме временного интервала, в течение которого задолженность должна быть погашена.

Кроме того, компания может прибегнуть к факторингу, с правом регресса или без него. В случае, если компания прибегает к услугам факторингового агентства, нужно раскрыть основные параметры действующего соглашения с факторинговым агентом.

Некоторые компании также обеспечивают дебиторскую задолженность поручительством или залогом, иногда в форме банковского поручительства или аккредитива.

Несмотря на то, что данные процедуры формализованы в немногочисленных российских компаниях, на практике, как правило, они применяются в том или ином виде. И в соответствии с требованиями нового стандарта эта практика должна быть раскрыта в финансовой отчетности.[№12, стр.8]

В отчетности также должны быть раскрыты компании или категории контрагентов, на которых сконцентрирован кредитный риск. Обычно это банки, в которых открыты счета компании, и ее основные покупатели. Кроме того указания контрагента (или категории контрагентов) и суммы, которая на него приходиться, необходимо также дать качественную характеристику этого финансового актива. Например, если у контрагента есть долговой рейтинг, присвоенный независимым агентством, можно указать его. Или можно указать место в рейтинге банков или соответствующем отраслевом рейтинге, которое занимает компания-контрагент.

Похожие работы

... на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. 3. Методы управления и снижения финансовых рисков. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

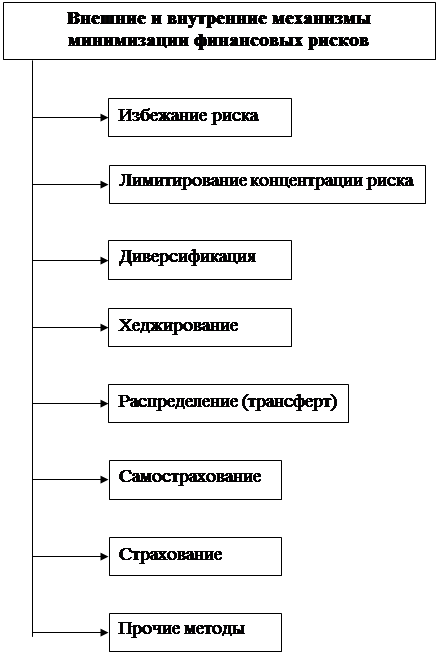

... рисков в процессе минимизации их негативных последствий. Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов (рис. 1). 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий ...

0 комментариев