Представить диаграмму: «Уровень и динамика фондоотдачи»

Построить различные детерминированные модели объема продаж (оценка использования ресурсов) и определить влияние факторов на изменение объема продаж

Рассчитать скорость и время оборота запасов. Информацию отразить графически

Рассчитать влияние различных факторов на величину потребности в оборотных средствах и запасах

Рассчитать показатели ликвидности предприятия за базовый и отчетный год; темпы их изменения

Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически

Навигация

Рассчитать показатели ликвидности предприятия за базовый и отчетный год; темпы их изменения

Финансовый анализ

42262

знака

29

таблиц

27

изображений

2. Рассчитать показатели ликвидности предприятия за базовый и отчетный год; темпы их изменения

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Ликвидность баланса – возможность предприятия обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами, которые группируются по степени срочности их погашения.

ГРУППИРОВКА СТАТЕЙ БАЛАНСА

| Группа | Название группы | Статьи баланса | 2003 г. | На конец 2004г. | |

| Начало года | Конец года | ||||

| А 1 | Наиболее ликвидные активы | 1 Денежные средства 2 Краткосрочные финансовые вложения Итого | 12 948 12 199 25 147 | 3 024 917 3 941 | 25 946 208 26 154 |

| А 2 | Быстрореализу-емые активы | 1. Готовая продукция 2. Товары отгруженные 3. Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев) Итого | 13 646 14 987 204 191 232 824 | 8 344 20 901 221 342 250 587 | 13 686 19 138 172 596 205 420 |

| А 3 | Медленно реализуемые активы | 1. Запасы 2. НДС по приобр. цен. 3. Дебиторская задолженность (платежи по которой ожидаются через 12 месяцев) 4. Прочие оборотные активы Итого | 76 818 8 816 0 420 86 054 | 90 961 22 861 0 477 114 299 | 87 588 26 143 0 477 114 208 |

| А 4 | Трудно-реализуемые активы | Внеоборотные активы Итого | 316 762 316 762 | 300 793 300 793 | 335 947 335 947 |

| Итого актив | 660 787 | 669 620 | 681 729 | ||

| П 1 | Наиболее срочные обязательства | Кредиторская задолженность Итого | 134 311 134 311 | 217 513 217 513 | 264 991 264 991 |

| П 2 | Краткосрочные пассивы | Краткосрочные кредиты и займы Итого | 71 915 71 915 | 106 800 106 800 | 117 717 117 717 |

| П 3 | Долгосрочные пассивы | Долгосрочные кредиты и займы Доходы будущих периодов Итого | 0 0 0 | 8 302 0 8 302 | 19 656 2 996 22 652 |

| П 4 | Постоянные или устойчивые пассивы | Собственный капитал Итого | 454 561 454 561 | 337 005 337 005 | 276 369 276 369 |

| Итого пассив | 660 787 | 669 620 | 681 729 | ||

Баланс считается абсолютно ликвидным, если: А 1 ≥ П 1; А 2 ≥ П 2; А 3 ≥ П 3; А 4 ≤ П 4.

СООТНОШЕНИЕ АКТИВА И ПАССИВА БАЛАНСА

| На начало 2003 г. | На конец 2003 г. | На конец 2004 г. |

| А 1 < П 1 25 147 134 311 | А 1 < П 1 3 941 217 513 | А 1 < П 1 26 154 264 991 |

| А 2 > П 2 232 824 71 915 | А 2 > П 2 250 587 106 800 | А 2 > П 2 205 420 117 717 |

| А 3 > П 3 86 054 0 | А 3 > П 3 114 299 8 302 | А 3 > П 3 114 208 22 652 |

| А 4 < П 4 316 762 454 561 | А 4 < П 4 300 793 337 005 | А 4 > П 4 335 947 276 369 |

Из полученных данных можно сделать вывод, что ликвидность баланса за 2003 г. и 2004 г. не абсолютна. Предприятие испытывает недостаток в наиболее ликвидных активах (денежных средствах) для покрытия кредиторской задолженности, и в то же время обладает значительными резервами быстрореализуемых активов, большую часть которых составляет дебиторская задолженность.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

![]()

Нормальное ограничение ![]()

Коэффициент уточненной (критической) ликвидности (промежуточное покрытие быстрой ликвидности) характеризует платежеспособность предприятия с учетом предстоящих поступлений от дебиторов, он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности.

Нормальное ограничение ![]() означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент покрытия (текущей ликвидности):

Нормальное ограничение показателя ![]()

РАСЧЕТ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ

| Показатель | Нормальное ограничение | 2003 г. | 2004 г. | ||||

| На нач. года | На кон. года | Измен. за пер. | На нач. года | На кон. года | Измен. за пер. | ||

| Коэффициент абсолютной ликвидности |

| 0,12 | 0,01 | - 0,11 | 0,01 | 0,07 | + 0,06 |

| Коэффициент критической ликвидности |

| 1,11 | 0,69 | - 0,42 | 0,69 | 0,52 | - 0,17 |

| Коэффициент текущей ликвидности |

| 1,67 | 1,14 | - 0,53 | 1,14 | 0,90 | - 0,24 |

Таким образом, относительные показатели ликвидности на начало 2003 г. меньше нормы, к концу 2003 г. наблюдается уменьшение данных показателей в несколько раз. К концу 2004 г. показатели ликвидности в основном имеют тенденцию к дальнейшему снижению, таким образом к концу 2004 г. платежеспособность предприятия ухудшилась.

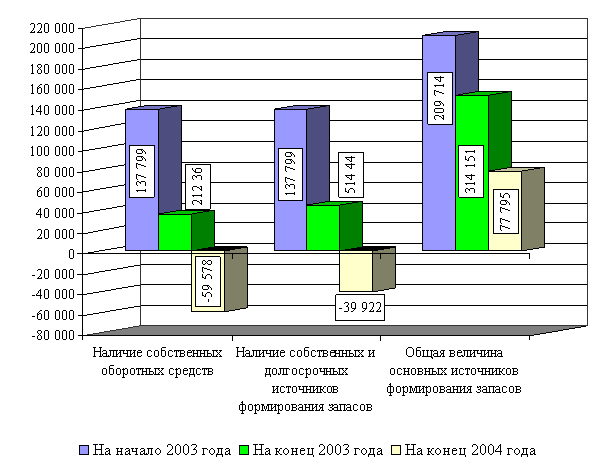

3. Абсолютные и относительные показатели финансовой устойчивости предприятия; дать оценку финансовой устойчивости предприятия; представить результаты расчета абсолютных показателей финансовой устойчивости графически

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса. Соотношение стоимости запасов и величин собственных и заемных источников их формирования – один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Общая величина запасов предприятия равна сумме величин стр. 210 «Запасы» и стр. 220 «НДС по приобретенным ценностям».

Для характеристики источников формирования запасов используется несколько абсолютных показателей, отражающих различную степень охвата разных видов источников:

– наличие собственных оборотных средств

СОС = СК – ВА,

где СОС – собственные оборотные средства,

СК – собственный капитал,

ВА – внеоборотные активы;

– наличие собственных и долгосрочных заемных источников формирования запасов СДП = СК + ДП – ВА, где СДП – собственные и долгосрочные пассивы, ДП – долгосрочные пассивы;

– общая величина основных источников формирования запасов

ВИ = СК + ДП + КП – ВА,

где ВИ – все источники формирования запасов,

КП – краткосрочные пассивы (краткосрочные заемные средства стр. 610 баланса).

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

– излишек или недостаток собственных оборотных средств

Ф СОС = СОС – З, где З – запасы;

– излишек или недостаток собственных и долгосрочных заемных источников формирования запасов Ф СДП = СДП – З;

– излишек или недостаток общей величины основных источников формирования запасов Ф ВИ = ВИ – З.

С помощью данных показателей можно классифицировать финансовые ситуации по степени их устойчивости. Возможны 4 финансовые ситуации:

1. абсолютная устойчивость финансового состояния

Ф СОС > 0, Ф СДП > 0, Ф ВИ > 0;

2. нормальная устойчивость финансового состояния

Ф СОС < 0, Ф СДП > 0, Ф ВИ > 0;

3. неустойчивое финансовое состояние Ф СОС<0, Ф СДП<0, Ф ВИ>0;

4. кризисное финансовое состояние Ф СОС < 0, Ф СДП < 0, Ф ВИ < 0;

АНАЛИЗ ОБЕСПЕЧЕННОСТИ ЗАПАСОВ ИСТОЧНИКАМИ ИХ ФОРМИРОВАНИЯ

| Показатель | Обозначение | 2003 г. | 2004 г. | ||||

| На начало года | На конец года | Изменения за период | На начало года | На конец года | Изменения за период | ||

| Собственный капитал | СК | 454 561 | 337 005 | - 117 556 | 337 005 | 276 369 | - 60 636 |

| Внеоборотные активы | ВА | 316 762 | 300 793 | - 15 999 | 300 793 | 335 947 | + 35 154 |

| Долгосрочные заемные средства | ДП | 0 | 8 302 | + 8 302 | 8 302 | 19 656 | + 11 354 |

| Краткосрочные заемные средства | КП | 71 915 | 106 800 | + 34 885 | 106 800 | 117 717 | + 10 917 |

| Запасы | З | 105 451 | 120 206 | + 14 755 | 120 206 | 120 412 | + 206 |

| Наличие собственных оборотных средств | СОС | 137 799 | 36 212 | - 101 587 | 36 212 | - 59 578 | - 95 790 |

| Наличие собственных и долгосрочных источников формирования запасов | СДП | 137 799 | 44 514 | - 93 285 | 44 514 | - 39 922 | - 84 436 |

| Общая величина основных источников формирования запасов | ВИ | 209 714 | 151 314 | - 58 400 | 151 314 | 77 795 | - 73 519 |

| Излишек / недостаток собственных оборотных средств | ФСОС | 32 348 | - 83 994 | - 116 342 | - 83 994 | - 179 990 | - 95 996 |

| Излишек / недостаток собств. и долгосрочных заемных источников формирования запасов | ФСДП | 32 348 | - 75 692 | - 108 040 | - 75 692 | - 160 334 | - 84 642 |

| Излишек / недостаток общей величины осн. источников для формирования запасов | Ф ВИ | 104 263 | 31 108 | - 73 155 | 31 108 | - 42 617 | - 73 725 |

| Тип финансового состояния | Абсо-лютная устой-чивость | Неус-тойчи-вое финан-совое поло-жение | Неус-тойчи-вое финан-совое поло-жение | Кризис-ное финан-совое состояние | |||

Наряду с абсолютными показателями финансовую устойчивость предприятия характеризуют относительные показатели финансовой устойчивости:

1. коэффициент соотношения заемных и собственных средств

![]()

2. коэффициент автономии показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов, рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования

![]()

3. коэффициент финансовой зависимости

![]()

4. коэффициент маневренности собственного капитала показывает, какая часть собственного капитала организации находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом

![]()

5. коэффициент обеспеченности оборотных средств собственными источниками финансирования

![]()

6. коэффициент финансовой независимости в части формирования запасов (коэффициент обеспеченности запасов собственными источниками)

![]()

7. коэффициент финансовой устойчивости

![]()

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

| Показатель | Нормаль-ное огранич-ение | 2003 г. | 2004 г. | ||||

| На начало года | На конец года | Изменения за период | На начало года | На конец года | Изменения за период | ||

| Коэф. соотношения заемных и собственных средств |

| 2,20 | 1,01 | - 1,19 | 1,01 | 0,68 | - 0,33 |

| Коэф. автономии |

| 0,66 | 0,24 | - 0,42 | 0,24 | - 0,77 | - 1,01 |

| Коэф. финансовой зависимости |

| 1,45 | 1,99 | + 0,54 | 1,99 | 2,47 | + 0,48 |

| Коэф. маневренности |

| 0,30 | 0,11 | - 0,19 | 0,11 | - 0,22 | - 0,33 |

| Коэф. обеспеченности оборотных средств собственными источниками финансирования |

| 0,40 | 0,10 | - 0,30 | 0,10 | - 0,17 | - 0,27 |

| Коэф. финансовой независимости в части формирования запасов |

| 1,31 | 0,30 | - 1,01 | 0,30 | - 0,49 | - 0,79 |

| Коэф. финансовой устойчивости |

| 0,69 | 0,52 | - 0,17 | 0,52 | 0,43 | - 0,09 |

Между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных (внеоборотных) активов является собственный капитал. Оборотные (текущие) активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. В зависимости от источников формирования общую сумму текущих активов принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

| Показатели | 2003 г. | 2004 г. | ||

| На начало | На конец | На начало | На конец | |

| Общая сумма текущих активов | 344 025 | 368 827 | 368 827 | 345 782 |

| Переменная часть Источник: общая сумма краткосрочных долгов предприятия | 206 226 | 324 313 | 324 313 | 382 708 |

| Постоянный минимум Источник: перманентный капитал = сумма собственного оборотного капитала и долгосрочных заемных средств ( СОС + ДП) | 137 799 | 44 514 | 44 514 | - 39 923 |

| Доля в сумме текущих активов | ||||

| - краткосрочных обязательств | 59,95 % | 87,93 % | 87,93 % | 110,68 % |

| - перманентного капитала | 40,05 % | 12,07 % | 12,07 % | - 10,68 % |

Похожие работы

... с определением неиспользованных внутрихозяйственных резервов и ресурсов; д) с обобщением передового опыта и выработкой предложений по его использованию в практике данного предприятия. Финансовый анализ позволяет эффективно управлять финансовыми ресурсами, выявлять тенденции в их использовании, вырабатывать прогнозы развития предприятия на ближайшую и отдаленную перспективу. Не следует ожидать ...

... навыки аналитической работы. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют ...

... являются основными экономическими институтами, аккумулирующими колосальные денежные потоки и как следствие являются основными кредитными институтами. ГЛАВА 2. Финансовый анализ в управлении Сберегательным банком РФ. 2.1 Место и роль финансового анализа в управлении Сбербанком. Анализ деятельности учреждений банка с точки зрения доходности, надежности, ликвидности, степени риска, в условиях ...

... могут не быть оптимальными; коэффициенты не улавливают особенностей элементов, участвующих в расчетах коэффициентов. ЧАСТЬ II. Анализ финансового состояния предприятия в динамике Глава 1. СТРУКТУРА, НАПРАВЛЕННОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 1.1. Описание золотодобывающей отрасли в Амурской области На сегодняшний день Амурская область становится основным регионом в России по добыче ...

0 комментариев