Представить диаграмму: «Уровень и динамика фондоотдачи»

Построить различные детерминированные модели объема продаж (оценка использования ресурсов) и определить влияние факторов на изменение объема продаж

Рассчитать скорость и время оборота запасов. Информацию отразить графически

Рассчитать влияние различных факторов на величину потребности в оборотных средствах и запасах

Рассчитать показатели ликвидности предприятия за базовый и отчетный год; темпы их изменения

Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически

Навигация

Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически

Финансовый анализ

42262

знака

29

таблиц

27

изображений

4. Рассчитать скорость и время оборота дебиторской и кредиторской задолженности. Информацию представить графически

![]()

![]()

![]()

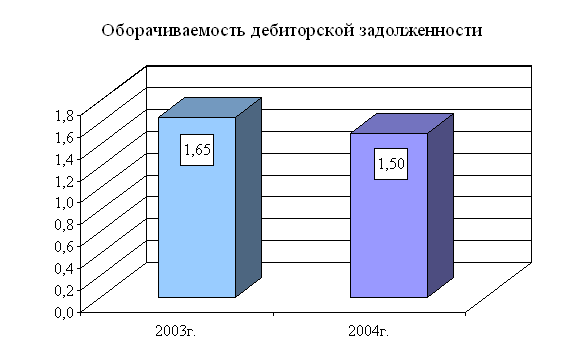

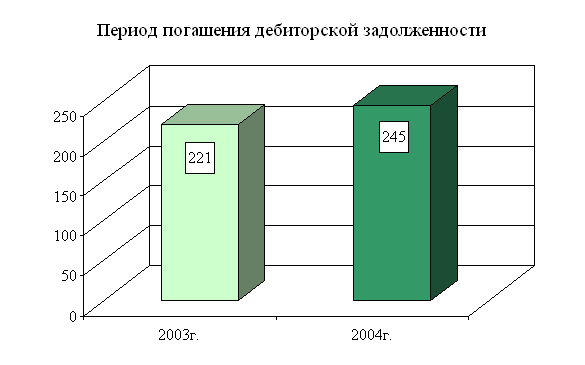

| Показатели | 2003г. | 2004г. |

| Выручка от продажи в кредит | 351 500 | 294 500 |

| Средняя дебиторская задолженность | 212 766,5 | 196 969 |

| Оборачиваемость дебиторской задолженности (кол-во раз) | 1,65 | 1,50 |

| Период погашения дебиторской задолженности (дни) | 221 | 245 |

5. Рассчитать влияние различных факторов на величину потребности в дебиторской задолженности

Определим влияние факторов методом цепных подстановок:

- за счет изменения среднегодовой дебиторской задолженности

![]()

![]() тыс. руб.;

тыс. руб.;

- за счет изменения оборачиваемости дебиторской задолженности

![]() тыс. руб.;

тыс. руб.;

![]() тыс. руб.

тыс. руб.

Исходя из расчета, можно сделать вывод, что наибольшее влияние на выручку от реализации продукции в кредит повлияло изменение оборачиваемости дебиторской задолженности (уменьшение на 29 545,35 тыс. руб.), что на 13,3 % больше, чем изменение среднегодовой дебиторской задолженности (уменьшение на 26 065,88 тыс. руб.).

Часть 3. Разработать организационные меры по улучшению деятельности предприятия (показать эффективность применения рекомендуемой меры, оценить влияние данной меры на конечные результаты деятельности предприятия)

Для стабилизации финансового состояния ФГУП «Завод «Пластмасс», рекомендуем руководству предприятия принять следующие меры:

1. Во избежание простоев оборудования и максимального вовлечения основных фондов в производственный процесс, необходимо избавиться от излишнего оборудования путем его реализации, по возможности сдавать в аренду неиспользуемые складские помещения.

Данная мера позволит снизить среднегодовую стоимость основных средств (247 733,5 тыс. руб. при 240 000 тыс. руб. на конец 2005 года), что в свою очередь приведет к увеличению фондоотдачи (при условии, что выручка от реализации продукции останется на уровне 2004 года).

2. В структуре затрат 2004 года наибольший удельный вес имеют материальные затраты (![]() ).

).

Таким образом, необходимо разработать систему жесткого контроля при списании товарно-материальных ценностей в производство (особенно редких и дорогостоящих).

Это позволит избежать двойного отражения в бухгалтерском учете, скрытых хищений и недостач.

Данная мера, позволит снизить материальные затраты (до 245 000 тыс. руб. в 2005 году), что положительно скажется на материалоемкости и материалоотдаче (0,624 и 1,603 соответственно).

3. В ходе ежегодных инвентаризаций выявляется, что на предприятии имеются неиспользуемые или малоиспользуемые материальные ценности. Их реализация другим предприятиям или частным лицам позволит снизить расходы на складское хранение и среднегодовую стоимость запасов (115 206 тыс. руб. при 110 000 тыс. руб. на конец 2005 года). Это повлечет за собой снижение и «НДС по приобретенным ценностям» (до 22 000 тыс. руб. на конец 2005 года).

Данная мера позволит увеличить скорость оборота запасов (![]() ) и в целом оборотных средств (

) и в целом оборотных средств (![]() ). Соответственно, длительность одного оборота запасов и оборотных средств в целом уменьшится (

). Соответственно, длительность одного оборота запасов и оборотных средств в целом уменьшится (![]() ;

;![]() ).

).

4. Необходимо провести реструктуризацию кредиторской задолженности перед бюджетом и внебюджетными фондами (составляет на конец 2004 года 20 % от суммы кредиторской задолженности) с тем, чтобы погашать задолженность постепенно по установленному графику. А также рассмотреть возможность отсрочки платежей поставщикам товарно-материальных ценностей (на конец 2004 года составляет 62,5 % от суммы кредиторской задолженности).

5. Необходимо провести работу по снижению дебиторской задолженности (особенно просроченной свыше 3-х месяцев) с тем, чтобы направить полученные средства на погашение кредиторской задолженности.

Эти две меры позволят снизить величину:

- наиболее срочных обязательств (П1 – кредиторская задолженность) до уровня 140 000 тыс. руб. на конец 2005 года;

- быстрореализуемых активов (А2 – готовая продукция, товары отгруженные и дебиторская задолженность), которые на конец 2005 года составят 90 429 тыс. руб.

На основании всего вышеизложенного составим бухгалтерский баланс ФГУП «Завод «Пластмасс» за 2005 год с учетом проведенной корректировки статей баланса.

На основе этого охарактеризуем ликвидность полученного баланса ФГУП «Завод «Пластмасс».

БУХГАЛТЕРСКИЙ БАЛАНС ЗА 2005 ГОД

| Наименование статьи | Код строки | На начало года | На конец года |

| Актив | |||

| I. Внеоборотные активы | |||

| Основные средства | 120 | 255 467 | 240 000 |

| Незавершенное строительство | 130 | 43 069 | 43 069 |

| Долгосрочные финансовые вложения | 140 | 7 251 | 7 251 |

| Отложенные налоговые активы | 145 | 30 160 | 30 160 |

| Итого по разделу I | 190 | 335 947 | 320 480 |

| II. Оборотные активы | |||

| Запасы | 210 | 120 412 | 110 000 |

| сырье, материалы и другие аналогичные ценности | 211 | 45 932 | 41 960 |

| животные на выращивании и откорме | 212 | 48 | 50 |

| затраты в незавершенном производстве | 213 | 40 766 | 37 240 |

| готовая продукция и товары для перепродажи | 214 | 13 686 | 12 500 |

| товары отгруженные | 215 | 19 138 | 17 500 |

| расходы будущих периодов | 216 | 842 | 750 |

| НДС по приобретенным ценностям | 220 | 26 143 | 22 000 |

| Дебиторская задолженность | 240 | 172 596 | 60 429 |

| Краткосрочные финансовые вложения | 250 | 208 | 208 |

| Денежные средства | 260 | 25 946 | 30 000 |

| Прочие оборотные активы | 270 | 477 | 477 |

| Итого по разделу II | 290 | 345 782 | 223 114 |

| БАЛАНС | 300 | 681 729 | 543 594 |

| Пассив | |||

| III. Капитал и резервы | |||

| Уставный капитал | 410 | 327 | 327 |

| Добавочный капитал | 420 | 330 591 | 330 591 |

| Нераспределенная прибыль отчетного года | 430 | - 54 549 | 0 |

| Итого по разделу III | 490 | 276 369 | 330 918 |

| IV. Долгосрочные обязательства | |||

| Отложенные налоговые обязательства | 515 | 19 656 | 19 656 |

| Итого по разделу IV | 590 | 19 656 | 19 656 |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 610 | 117 717 | 50 000 |

| Кредиторская задолженность | 620 | 264 991 | 140 000 |

| поставщики и подрядчики | 621 | 165 533 | 87 500 |

| задолженность перед персоналом организации | 624 | 19 809 | 10 500 |

| задолженность перед государственными внебюджетными фондами | 625 | 7 914 | 4 180 |

| задолженность перед бюджетом | 626 | 45 037 | 23 800 |

| прочие кредиторы | 628 | 26 698 | 14 020 |

| Доходы будущих периодов | 640 | 2 996 | 3 020 |

| Итого по разделу V | 690 | 385 704 | 193 020 |

| БАЛАНС | 700 | 681 729 | 543 594 |

ГРУППИРОВКА СТАТЕЙ БАЛАНСА

| Группа | Название группы | Статьи баланса | 2005 г. | |

| Начало года | Конец года | |||

| А 1 | Наиболее ликвидные активы | 3 Денежные средства 4 Краткосрочные финансовые вложения Итого | 25 946 208 26 154 | 30 000 208 30 208 |

| А 2 | Быстрореализуемые активы | ¾ Готовая продукция ¾ Товары отгруженные 4. Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев) Итого | 13 686 19 138 172 596 205 420 | 12 500 17 500 60 429 90 429 |

| А 3 | Медленно реализуемые активы | 5. Запасы 6. НДС по приобр. цен. 7. Дебиторская задолженность (платежи по которой ожидаются через 12 месяцев) 8. Прочие оборотные активы Итого | 87 588 26 143 0 477 114 208 | 80 000 22 000 0 477 102 477 |

| А 4 | Труднореализуемые активы | Внеоборотные активы Итого | 335 947 335 947 | 320 480 320 480 |

| Итого актив | 681 729 | 543 594 | ||

| П 1 | Наиболее срочные обязательства | Кредиторская задолженность Итого | 264 991 264 991 | 140 000 140 000 |

| П 2 | Краткосрочные пассивы | Краткосрочные кредиты и займы Итого | 117 717 117 717 | 50 000 50 000 |

| П 3 | Долгосрочные пассивы | Долгосрочные кредиты и займы Доходы будущих периодов Итого | 19 656 2 996 22 652 | 19 656 3 020 22 676 |

| П 4 | Постоянные или устойчивые пассивы | Собственный капитал Итого | 276 369 276 369 | 330 918 330 918 |

| Итого пассив | 681 729 | 543 594 | ||

СООТНОШЕНИЕ АКТИВА И ПАССИВА БАЛАНСА

| На начало 2005 г. | На конец 2005 г. |

| А 1 < П 1 26 154 264 991 | А 1 < П 1 30 208 140 000 |

| А 2 > П 2 205 420 117 717 | А 2 > П 2 90 429 50 000 |

| А 3 > П 3 114 208 22 652 | А 3 > П 3 102 477 22 676 |

| А 4 > П 4 335 947 276 369 | А 4 > П 4 320 480 330 918 |

Таким образом, наблюдаем, недостаток в наиболее ликвидных активах для покрытия кредиторской задолженности, как и предыдущие периоды, но в стоимостном выражении она значительно сократилась (на конец 2005 года она составила 109 792 тыс. руб., а на начало года – 238 837 тыс. руб.).

Далее рассчитаем относительные показатели ликвидности.

| Показатель | Нормальное ограничение | 2005 г. | ||

| На нач. года | На кон. года | Измен. за пер. | ||

| Коэффициент абсолютной ликвидности |

| 0,07 | 0,16 | + 0,08 |

| Коэффициент критической ликвидности |

| 0,52 | 0,47 | - 0,05 |

| Коэффициент текущей ликвидности |

| 0,90 | 1,15 | + 0,25 |

Таким образом, относительные показатели ликвидности на конец 2005 года, в основном, имеют тенденцию к увеличению и приближению к нормальному значению. Проанализируем финансовую устойчивость предприятия с учетом предложенных рекомендаций.

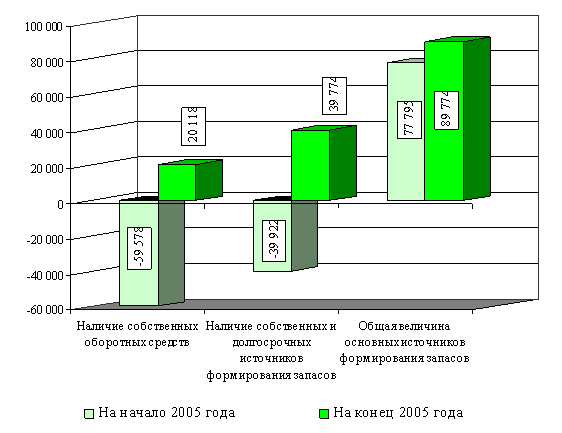

АНАЛИЗ ОБЕСПЕЧЕННОСТИ ЗАПАСОВ ИСТОЧНИКАМИ ИХ ФОРМИРОВАНИЯ

| Показатель | Обозна-чение | 2005 г. | ||

| На начало года | На конец года | Изменения за период | ||

| Собственный капитал | СК | 276 369 | 340 598 | + 64 229 |

| Внеоборотные активы | ВА | 335 947 | 320 480 | - 15 467 |

| Долгосрочные заемные средства | ДП | 19 656 | 19 656 | 0 |

| Краткосрочные заемные средства | КП | 117 717 | 50 000 | - 67 717 |

| Запасы | З | 120 412 | 110 000 | - 10 412 |

| Наличие собственных оборотных средств | СОС | - 59 578 | 20 118 | + 76 696 |

| Наличие собственных и долгосрочных источников формирования запасов | СДП | - 39 922 | 39 774 | + 79 696 |

| Общая величина основных источников формирования запасов | ВИ | 77 795 | 89 774 | + 11 979 |

| Излишек / недостаток собственных оборотных средств | ФСОС | - 179 990 | - 89 882 | + 90 108 |

| Излишек / недостаток собств. и долгосрочных заемных источников формирования запасов | ФСДП | - 160 334 | - 70 226 | + 90 108 |

| Излишек / недостаток общей величины осн. источников для формирования запасов | Ф ВИ | - 42 617 | - 20 226 | + 22 391 |

| Тип финансового состояния | Кризисное | Кризисное | ||

Несмотря на то, что абсолютные показатели финансовой устойчивости (СОС, СДП, ВИ) имеют тенденцию к увеличению, показатели обеспеченности запасов источниками их формирования – отрицательны, но в динамике с начала 2005 года наблюдается рост.

Похожие работы

... с определением неиспользованных внутрихозяйственных резервов и ресурсов; д) с обобщением передового опыта и выработкой предложений по его использованию в практике данного предприятия. Финансовый анализ позволяет эффективно управлять финансовыми ресурсами, выявлять тенденции в их использовании, вырабатывать прогнозы развития предприятия на ближайшую и отдаленную перспективу. Не следует ожидать ...

... навыки аналитической работы. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют ...

... являются основными экономическими институтами, аккумулирующими колосальные денежные потоки и как следствие являются основными кредитными институтами. ГЛАВА 2. Финансовый анализ в управлении Сберегательным банком РФ. 2.1 Место и роль финансового анализа в управлении Сбербанком. Анализ деятельности учреждений банка с точки зрения доходности, надежности, ликвидности, степени риска, в условиях ...

... могут не быть оптимальными; коэффициенты не улавливают особенностей элементов, участвующих в расчетах коэффициентов. ЧАСТЬ II. Анализ финансового состояния предприятия в динамике Глава 1. СТРУКТУРА, НАПРАВЛЕННОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 1.1. Описание золотодобывающей отрасли в Амурской области На сегодняшний день Амурская область становится основным регионом в России по добыче ...

0 комментариев