Навигация

Финансовый анализ ЗАО УК АВК "Дворцовая площадь"

59921

знак

21

таблица

1

изображение

Федеральное агентство по образованиию

Государственное образовательное учреждение

высшего профессионального образования

Государственный университет управления

Институт финансового менеджмента.

Кафедра «Финансы, денежное обращение и кредит»

Курсовой проект

По дисциплине «Финансовый анализ»

Тема: «Финансовый анализ деятельности «ЗАО «Управляющая компания АВК «Дворцовая площадь»».

Выполнил студент

Научный руководитель

К.Э.Н., доцент Жилкина А.Н.

Москва 2007

Введение.

Цель данной курсовой работы заключается в изучении методов анализа финансового состояния, как инструментов принятия управленческого решения и выработки, на этой основе, практических рекомендаций и выводов.

Основным источником информационного обеспечения анализа финансового состояния предприятия служит бухгалтерский баланс : форма N 1 . Чтобы установить, какое влияние на сложившееся положение оказали внешние и внутренние условия деятельности предприятия , необходим анализ актива и пассива баланса . Кроме этого, необходима отчетность формы NN 2,4.

Объектом анализа является Закрытое Акционерное Общество «Управляющая компания АВК «Дворцовая площадь».

Финансовое состояние предприятия - это совокупность показателей , отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования , движения и обеспечения сохранности имущества предприятия , контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов .

Основными задачами анализа финансового состояния предприятия являются:

· Оценка динамики состава и структуры активов , их состояния и движения .

· Оценка динамики состава и структуры источников собственного и заемного капитала , их состояния и движения .

· Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

· Анализ платежеспособности предприятия и ликвидности активов его баланса.

Глава 1: «Графический способ финансового анализа»

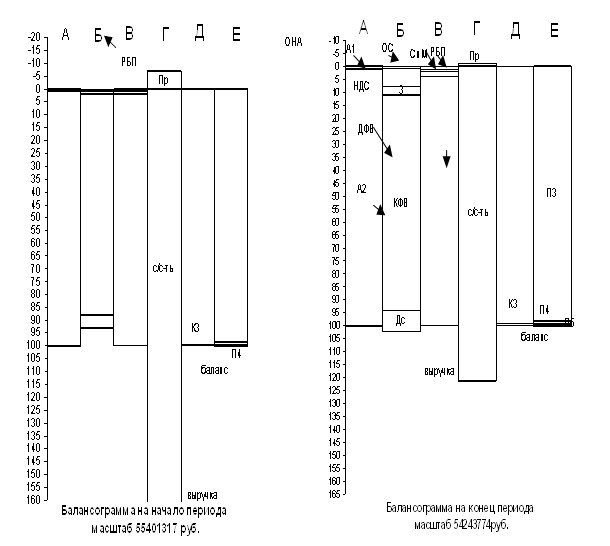

Графический способ анализа финансового состояния предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей финансовой бухгалтерской отчетности предприятия на балансограмме на начало и конец анализируемого периода для последующей оценки финансового состояния предприятия в прошлом и настоящем, а также прогнозирования финансового состояния предприятия в будущем на этапе разработки финансовой стратегии предприятия.

Балансограмма представляет собой диаграмму, отображающую соотношение между финансовыми показателями предприятия, расположенными в шести колонках балансограммы.

В колонке А балансограммы представлена структура разделов актива баланса. Финансовые показатели колонки А используются для анализа и оценки платежеспособности, кредитоспособности, имущества, капитала, финансовых результатов предприятия.

В колонке Б балансограммы представлена структура подразделов актива баланса. Финансовые показатели колонки Б используются при анализе и оценке платежеспособности, кредитоспособности, вероятности банкротства и имущества предприятия.

В колонке В балансограммы представлена постатейная структура подраздела «Запасы» актива баланса. Финансовые показатели колонки В используются для анализа и оценки платежеспособности, вероятности банкротства и имущества предприятия.

В колонке Г балансограммы представлена структура «Выручки от продаж» Отчета о прибылях и убытках. Для достижения сопоставимости данных всех шести колонок показатели, колонки Г взвешиваются в валюте баланса. Финансовые показатели колонки Г позволяют проанализировать и оценить финансовые результаты работы предприятия, эффективность использования имущества и капитала.

В колонке Д балансограммы представлена постатейная структура раздела «Краткосрочные обязательства» пассива баланса. Финансовые показатели колонки Д применяются при анализе и оценке платежеспособности, кредитоспособности, вероятности банкротства и капитала предприятия.

В колонке Е балансограммы представлена структура разделов пассива баланса. Финансовые показатели колонки Е используются для анализа и оценки платежеспособности, кредитоспособности, вероятности банкротства, капитала и источников формирования основных и оборотных производственных фондов предприятия.

Шесть перечисленных колонок А, Б, В, Г, Д, Е располагаются в горизонтальной плоскости балансограммы, в вертикальной плоскости балансограммы изображена в порядке возрастания сверху вниз процентная или денежная (рублевая) шкала. Наиболее удобной при проведении комплексной оценки финансового состояния предприятия, сравнительного анализа показателей финансового состояния за несколько периодов и оценке вариантов при разработке финансовой стратегии является процентная шкала. В этом случае, для получения абсолютных значений излишка или недостатка финансовых ресурсов предприятия в рублевом эквиваленте, рассчитывается масштаб балансограммы на начало и конец анализируемого периода.

Проведению финансового анализа графическим способом предшествует расчет удельных весов показателей в валюте баланса на начало и конец анализируемого периода и определение уровня границ финансовых показателей для нанесения на балансограмму долей отобранных для анализа финансовых показателей. Для этого в соответствии со схемой структуры и последовательности нанесения расчетных величин финансовых показателей предприятия на балансограмму рассчитываются удельные веса финансовых показателей нарастающим итогом.

Полученные результаты представим в виде следующей таблицы:

Таблица №1 «Предварительные расчёты для построения балансограммы»

| № | Показатель | обозначение | Абсолютное значение, тыс.руб. | Удельный вес на начало периода, % | Удельный вес на конец периода, % | |||

| На начало | На конец | показателя в валюте баланса | нарастающим итогом | показателя в валюте баланса | нарастающим итогом | |||

| 1 | ВНЕОБОРОТНЫЕ АКТИВЫ | А1 | 444172 | 532468 | 0.80 | 0.80 | 0.98 | 0.98 |

| 2 | Нематериальные активы | НМА | 0 | 0 | 0.00 | 0.00 | 0.00 | 0.00 |

| 3 | Основные средства | ОС | 420665 | 508961 | 0.76 | 0.76 | 0.94 | 0.94 |

| 4 | Незавершенное строительство | НЗС | 23133 | 23133 | 0.04 | 0.80 | 0.04 | 0.98 |

| 5 | Отложенные налоговые активы | ОНА | 374 | 374 | 0.00 | 0.80 | 0.00 | 0.98 |

| 6 | Прочие внеоборотные активы | ПВА | 0 | 0 | 0.00 | 0.80 | 0.00 | 0.98 |

| 7 | Доходные вложения | ДВ | 0 | 0 | 0.00 | 0.80 | 0.00 | 0.98 |

| 8 | Долгосрочные финансовые вложения | ДФВ | 0 | 0 | 0.00 | 0.80 | 0.00 | 0.98 |

| 9 | ОБОРОТНЫЕ АКТИВЫ | А2 | 54957145 | 53711306 | 99.20 | 100.00 | 99.02 | 100.00 |

| 10 | Запасы | З | 730151 | 1512106 | 1.32 | 2.12 | 2.79 | 3.77 |

| 11 | - расходы будущих периодов | РБП | 534598 | 489600 | 0.96 | 3.08 | 0.90 | 1.88 |

| 12 | - товары отгруженные | ТО | 0 | 0 | 0.00 | 3.08 | 0.00 | 1.88 |

| 13 | - затраты в незавершенном производстве | ЗНП | 39486 | 0 | 0.07 | 3.16 | 0.00 | 1.88 |

| 14 | - сырье и материалы | СиМ | 156067 | 1022506 | 0.28 | 3.44 | 1.89 | 3.77 |

| 15 | - животные на выращивании и откорме | Жив | 0 | 0 | 0.00 | 3.44 | 0.00 | 3.77 |

| 16 | - готовая продукция | ГП | 0 | 0 | 0.00 | 3.44 | 0.00 | 3.77 |

| 17 | - прочие запасы | ПЗ | 0 | 0 | 0.00 | 3.44 | 0.00 | 3.77 |

| 18 | Налог на добавленную стоимость по приобретенным ценностям | НДС | 93299 | 270391 | 0.17 | 3.61 | 0.50 | 4.27 |

| 19 | Дебиторская задолженность со сроком погашения более года | Дз>1 | 3950856 | 2507253 | 7.13 | 10.74 | 4.62 | 8.89 |

| 20 | Дебиторская задолженность со сроком погашения менее года | Д3<1 | 0 | 0 | 0.00 | 10.74 | 0.00 | 8.89 |

| 21 | Прочие оборотные активы | ПОА | 0 | 0 | 0.00 | 10.74 | 0.00 | 8.89 |

| 22 | Краткосрочные финансовые вложения | КФВ | 47519200 | 45157641 | 85.77 | 96.51 | 83.25 | 92.14 |

| 23 | Денежные средства | Дс | 2663639 | 4263915 | 4.81 | 100.00 | 7.86 | 100.00 |

| 24 | КАПИТАЛЫ И РЕЗЕРВЫ | пз | 54461008 | 53229028 | 98.30 | 98.30 | 98.13 | 98.13 |

| 25 | ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | П4 | 673814 | 675704 | 1.22 | 99.52 | 1.25 | 99.37 |

| 26 | КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | П5 | 266495 | 339042 | 0.48 | 100.00 | 0.63 | 100.00 |

| 27 | Займы и кредиты | ЗиК | 0 | 0 | 0.00 | 99.52 | 0.00 | 99.37 |

| 28 | Доходы будущих периодов | ДБП | 0 | 0 | 0.00 | 99.52 | 0.00 | 99.37 |

| 29 | Резервы предстоящих платежей | РПП | 0 | 0 | 0.00 | 99.52 | 0.00 | 99.37 |

| 30 | Задолженность участникам по выплате доходов | ЗУ | 0 | 0 | 0.00 | 99.52 | 0.00 | 99.37 |

| 31 | Прочие краткосрочные обязательства | пко | 0 | 0 | 0.00 | 99.52 | 0.00 | 99.37 |

| 32 | Кредиторская задолженность | КЗ | 266495 | 339042 | 0.48 | 100.00 | 0.63 | 100.00 |

| 33 | БАЛАНС | ВБ | 55401317 | 54243774 | 100.00 | 100 | 100.00 | 100.00 |

| 34 | Выручка-нетто от продаж | В | 64994315 | 124370580 | 117.32 | 117.32 | 229.28 | 229.28 |

| 35 | Прибыль от продаж | Пр | -684174 | -3786174 | -1.23 | -1.23 | -6.98 | -6.98 |

| 36 | Себестоимость продукции, включая коммерческие и управленческие расходы | с/с-ть | 65678489 | 128156754 | 118.55 | 118.55 | 236.26 | 236.26 |

Рисунок 1: «Балансограммы «Дворцовая площадь» на начало и на конец 2004 года по данным отчётности.»

Похожие работы

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

0 комментариев