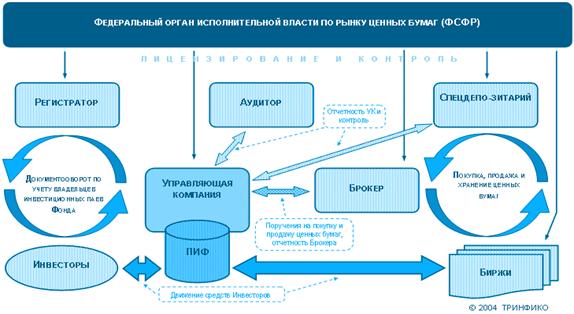

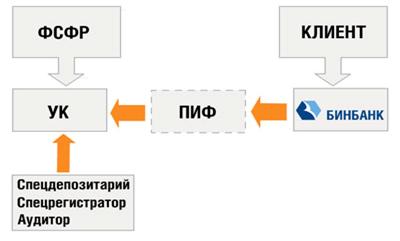

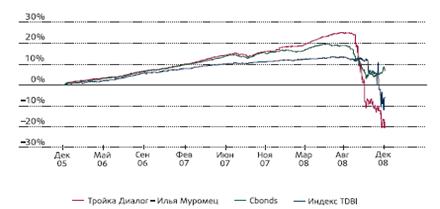

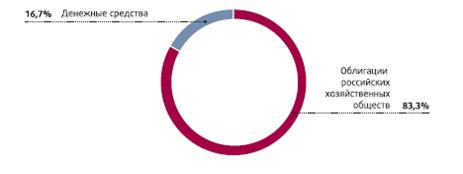

Навигация

Оценка вероятности банкротства

59921

знак

21

таблица

1

изображение

1.1.3. Оценка вероятности банкротства.

Оценка вероятности банкротства графическим способом заключается в установлении достаточности денежных, приравненных к денежным средств и материальных оборотных средств для погашения краткосрочных обязательств; достаточности денежных, приравненных к денежным средств и продаваемой части материальных, оборотных средств для погашения краткосрочных обязательств; достаточности дебиторской задолженности со сроком погашения менее года для погашения кредиторской задолженности; определение степени вероятности банкротства.

Оценим вероятность банкротства предприятия по балансограммам (рис. 1). Сопоставляя величину суммарной доли показателей «Наиболее ликвидные активы» (НЛА) и «Запасы и НДС» в колонке Б с величиной «Краткосрочных обязательств» (П5) в колонке Е, видим, что денежных и приравненных средств, а также материальных оборотных средств на начало периода достаточно для погашения краткосрочных обязательств. К концу периода ситуация не изменилась.

По скорректированному показателю вероятности банкротства сравниваем на начало периода величину суммарной доли показателей «Наиболее ликвидные активы» (НЛА) и «Продаваемая часть запасов и НДС» (З") в колонке Б с величиной «Краткосрочных обязательств» (П5) в колонке Е, видим, что денежных и приравненных средств, а также продаваемой части материальных оборотных средств хватает для погашения краткосрочных обязательств. К концу периода ситуация также не изменилась.

Для оценки степени вероятности банкротства установим, какую часть «Краткосрочных обязательств» (П5) предприятие не может обеспечить денежными, приравненными к ним средствами и материальными оборотными средствами. И на начало и на конец периода предприятие и по нескорректированному и по скорректированному показателю вероятности банкротства попадает в зону низкой степени вероятности банкротства,

1.2 Анализ и оценка базовых объектов финансового анализа.

1.2.1. Оценка имущества предприятия.

Оценка имущества предприятия производится на основе определения соотношения долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, величины доли материальных оборотных средств, величины доли дебиторской задолженности со сроком погашения менее года и более года, величины доли свободных денежных средств предприятия в наличной, безналичной формах и краткосрочных финансовых вложениях; достаточности величины доли наиболее ликвидных активов для погашения 20% величины доли краткосрочных обязательств, структуры запасов предприятия, соответствия значения коэффициента реальной стоимости имущества производственного назначения нормальным ограничениям, оценки эффективности использования имущества через динамику коэффициентов рентабельности и, оборачиваемости активов.

Анализ проводится по балансограммам рис. 1,

Анализ балансограмм на начало и конец анализируемого периода по рис. 7.3.а и 7.3.6 показал, что доля внеоборотных активов (колонка А) практически не изменилась. "Внеоборотные активы" как на начало, так и на конец периода составляет менее 30% всех активов предприятия.

Доля денежных средств предприятия (ДС, колонка Б балансограммы) как и доля всех финансовых внеоборотных и оборотных активов снизилась,

Коэффициент имущества производственного назначения считается соответствующим нормальному ограничению, если величина доли показателя реальной стоимости имущества производственного назначения (элементы НМА, ОС колонки Б и элементы СиМ и ЗНП колонки В) составляет не менее 50% имущества предприятия.

Оценку эффективности использования имущества проведем, используя динамику показателей рентабельности всех активов предприятия, рентабельности внеоборотных активов, общей оборачиваемости активов, оборачиваемости мобильных средств, оборачиваемости материальных оборотных средств, оборачиваемости готовой продукции, оборачиваемости дебиторской задолженности, фондоотдачи внеоборотных активов.

Для оценки рентабельности всех активов предприятия достаточно посмотреть изменение доли прибыли (Пр) колонки Г балансограммы. Убыток увеличился. Что отрицательно характеризует динамику эффективности использования имущества предприятия.

1.2.2. Оценка капитала предприятия.

Оценка состояния капитала предприятия графическим способом производится через определение соотношения долей собственного и заемного капитала, определение величины доли перманентного оборотного капитала, структуры капитала предприятия, структуры заемного капитала предприятия, определение величины доли кредиторской задолженности, структуры нормальных источников формирования основных и оборотных производственных фондов, оценку эффективности использования капитала (динамику коэффициентов рентабельности и оборачиваемости

Анализ балансограмм на начало и конец анализируемого периода по рис. 1 показал, что доля собственного капитала (СК) колонка Е показатель П3 и на начало и на конец периода сильно превышает долю заемного капитала предприятия (ЗК) колонки Е (П4+П5), причем за анализируемый период это соотношение практически не изменилось. Доля перманентного оборотного капитала (ПОК определяется по верхней границе А2 колонки А и нижней границе П4 колонки Е) положительна и практически не измена в течение анализируемого периода.

В структуре капитала предприятия, и на начало и на конец анализируемого периода основную долю (более 70%) составляют бессрочные обязательства (П3), доля срочных обязательств (П4+ЗиК) уменьшается, Структура заемного капитала является удовлетворительной. Увеличение доли долгосрочных кредитов (ДК), одновременно с увеличением краткосрочных кредитов и снижением доли кредиторской задолженности.

Структура нормальных источников формирования основных и оборотных производственных фондов не изменилась.

Похожие работы

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

0 комментариев