Навигация

Финансовый анализ предприятия

38087

знаков

15

таблиц

4

изображения

Содержание Введение 1. Анализ структуры имущества предприятия 1.1 Сравнительно-аналитический баланс-нетто 1.2 Анализ структуры имущества предприятия 2. Анализ финансовой устойчивости предприятия 2.1 Расчет показателей наличия запасов и затрат, источники формирования 2.2 Определение типа финансовой устойчивости 3. Анализ состояния запасов и затрат 3.1 Анализ состояния мобильных активов 3.2 Баланс долгосрочных вложений 4. Анализ ликвидности и платежеспособности предприятия 4.1 Анализ ликвидности баланса 4.2 Анализ состояния текущих активов и их классификация по категориям риска 5. Анализ финансовых коэффициентов 5.1 Показатели финансовой устойчивости 5.2 Показатели ликвидности 5.3 Показатели эффективности использования капитала (рентабельности и оборачиваемости) 6. Общие выводы по оценке финансового состояния предприятия 7. Рекомендации по улучшению финансового состояния предприятия на основе полученных результатов Список использованной литературы

Введение

1. Анализ структуры имущества предприятия

2. Анализ финансовой устойчивости предприятия

3. Анализ состояния запасов и затрат 3.1 Анализ состояния мобильных активов

Введение

Когда вы открываете новое предприятие и занимаетесь своим делом, вас не может не мучить вопрос: «Как и на основании чего будут оценивать вас, а вы вашего партнера?» Сегодня прошло то время, когда о «крутости» бизнесмена и его фирмы судили по шикарному автомобилю, офису в центре города, мобильному телефону. На первое место вернулись научные подходы при оценке надежности любой фирмы.

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать организацию финансов, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Одна из целей данной курсовой работы заключается в изучении методов анализа финансового состояния предприятия, как инструментов принятия управленческого решения и выработки, на этой основе, практических рекомендаций и выводов. В качестве других целей можно выделить изучение сущности и функций финансов предприятия, в частности открытых акционерных обществ, изучение и анализа источников средств предприятий, анализ эффективности использования финансов предприятия.

Содержание анализа хозяйственной деятельности вытекает, прежде всего, из тех функций, которые он выполняет в системе других прикладных экономических наук.

К функциям анализа относятся: контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Одной из основных функций относят изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу, выявлять основные направления поиска резервов повышение его эффективности.

Экономический анализ тесно связан с рядом экономических и неэкономических дисциплин, поэтому написание работы по экономическому анализу подразумевает овладение знаниями в различно области.

Экономический анализ связан с отраслевыми экономиками, планированием и управлением производством, бухгалтерским учетом, финансированием и кредитованием предприятий.

Таким образом, для квалифицированного проведения анализа деятельности предприятия требуется глубокое знание макро- и микроэкономики, менеджмента, маркетинга, бухгалтерского учета, статистики, технологии, организации производства, информационных технологий и многих других наук.

В процессе подготовке курсовой работы использовались материалы бухгалтерской отчётности и различные методические источники, бухгалтерский баланс с приложениями, утверждённые Минфином и Госкомстатом Российской Федерации.

Анализ финансового состояния предприятий различных форм собственности нашёл отражение во многих источниках научной литературы.

В них рассматривались следующие понятия, используемые в курсовой работе: финансы предприятия; финансовое состояние; система показателей, характеризующих финансовое состояние; анализ финансовой отчётности и структуры баланса; оценка платёжеспособности, рентабельности предприятия.

Целью выполнения курсовой работы является изучение финансового анализа, овладение навыками практического использования полученных теоретических знаний. В ходе выполнения курсовой работы используются различные вспомогательные способы проведения анализа, а именно в курсовой работе построено 5 различных таблиц. При написании курсовой работы были использованы 14 различных источников информации.

1. Анализ структуры имущества предприятия

1.1 Сравнительно-аналитический баланс-нетто

Для сравнительного анализа баланса предприятия построим аналитическую таблицу 1. В данной таблице использовались данные бухгалтерского баланса (Приложение 1).

Из таблицы исключены долгосрочные обязательства, это связано с тем, что у предприятия таких обязательств нет.

Выводы по таблице 1:

Валюта баланса предприятия увеличилась на 13 тыс. рублей или на 0,04%.

Внеоборотные активы предприятия уменьшились в конце отчетного периода на 384 тыс. руб., что составляет –2953,8% от общей суммы изменения валюты. Удельный вес внеоборотных активов в общей валюте баланса также уменьшился на 1,33% и составил на начало отчетного периода – 75,46% , а на конец – 74,12%. Темп роста активов составил –1,73%.

Наблюдается рост оборотных активов на 7,5%. Так, на начало отчетного периода оборотные активы составляли 7236 тыс. руб., а на конец – 9451 тыс. руб. Это увеличение связано с увеличением денежных средств (на 1765 тыс. руб.). Наибольшую долю оборотных активов занимают и в начале, и в конце отчетного периода запасы и затраты – 4033 на начало и 3862 на конец периода. Увеличился удельный вес денежных средств – на 5,98%. Темп роста денежных средств составил +1038,24%. Также уменьшился удельный вес дебиторской задолженности – на 4,11%.

Как видно из таблицы 1, собственные средства предприятия увеличились на 63 тыс. рублей или на 0,18%. Темп роста собственных средств составил +0,27%.

Таблица 1 Сравнительно-аналитический баланс-нетто

| Наименование | Абсолютное значение | Удельный вес | Изменение | |||||

| На Н.О.П. | На К.О.П. | На Н.О.П. | На К.О.П. | Абсолютных величин | Удельных весов | Абсол-х величин к величине на Н.О.П. | Абсол-х величин к изм-ю валюты баланса | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Внеоборотные активы | 22250 | 21866 | 75,46 | 74,12 | -384 | -1,33 | 1,73 | -2953,8 |

| Оборотные активы, в том числе: | 7236 | 9451 | 24,54 | 32,04 | 2215 | 7,50 | -30,61 | 17038 |

| Ø Запасы и затраты | 4033 | 3862 | 13,68 | 13,09 | -171 | -0,59 | 4,24 | -1315,4 |

| Ø Дебиторская задолженность | 3029 | 1819 | 10,27 | 6,17 | -1210 | -4,11 | 39,95 | -9307,7 |

| Ø Денежные средства и краткосрочные финансовые вложения | 170 | 1935 | 0,58 | 6,56 | 1765 | 5,98 | -1038,24 | 13577 |

| Валюта | 29486 | 29499 | 100 | 100 | 13 | - | -0,04 | - |

| Собственные средства | 23742 | 23805 | 80,52 | 80,70 | 63 | 0,18 | -0,27 | 484,62 |

| Кредиты и прочие заемные средства, в том числе: | 5744 | 5694 | 19,48 | 19,30 | -50 | -0,18 | 0,87 | -384,62 |

| Краткосрочные кредиты, в том числе: | 5744 | 5694 | 19,48 | 19,30 | -50 | -0,18 | 0,87 | -384,62 |

| Ø Займы и кредиты | 1162 | 1162 | 3,94 | 3,94 | - | 0,00 | 0,00 | - |

| Ø Кредиторская задолженность | 3182 | 3132 | 10,79 | 10,62 | -50 | -0,17 | 1,57 | -384,62 |

| Прочее | 1400 | 1400 | 4,75 | 4,75 | - | - | - | - |

| Валюта | 29486 | 29499 | 100 | 100 | 13 | - | -0,04 | - |

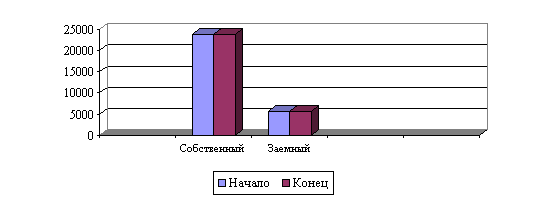

Значимым показателем является соотношение собственного и заемного капитала, динамика его изменения. Для наглядности построим диаграмму – рисунок 1.

Рис. 1 Соотношение собственных и заемных средств предприятия

Абсолютная величина заемных средств уменьшилась на 50 тыс. рублей, но при этом, удельный вес заемных средств уменьшился на 0,18%. Составными частями краткосрочной задолженности являются займы и кредиты, а также кредиторская задолженность. Займы предприятия не изменились, а кредиторская задолженность выросла на 50 тыс. рублей, удельный вес увеличился на 0,18%. Прочие заемные средства также не изменились. Темп роста заемного капитала составил –0,87%.

1.2 Анализ структуры имущества предприятияДля анализа структуры предприятия построим аналитическую таблицу 2. В таблице рассмотрим структуру имущества и его источников.

Актив и пассив в таблице представлены отдельными секциями. В активе показано собственное имущество предприятия, в пассиве - его источники.

Таблица 2 Анализ структуры имущества предприятия

| Наименование статей баланса | На НОП | На КОП | Δ тыс. руб. | Δ уд. веса | ||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | |||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 |

| Актив | ||||||

| 1. Имущество предприятия | 29486 | 100 | 29499 | 100 | 13 | - |

| 1.1. Иммобилизованные средства | 22250 | 75,46 | 21866 | 74,12 | -384 | -1,33 |

| 1.2. Мобильные средства | 7236 | 24,54 | 9451 | 32,04 | 2215 | 7,50 |

| 1.2.1. Материальные оборотные средства | 4033 | 13,68 | 3862 | 13,09 | -171 | -0,59 |

| 1.2.2. Дебиторская задолженность | 3029 | 10,27 | 1819 | 6,17 | -1210 | -4,11 |

| 1.2.3. Денежные средства | 170 | 0,58 | 1935 | 6,56 | 1765 | 5,98 |

| Пассив | ||||||

| 1. Источники имущества предприятия | 29486 | 100 | 29499 | 100 | 13 | - |

| 1.1 Источники собственных средств | 23742 | 80,52 | 23805 | 80,70 | 63 | 0,18 |

| 1.2 Заемные и привлеченные ср. | 5744 | 19,48 | 5694 | 19,30 | -50 | -0,18 |

| 1.2.1. Долгосрочные кредиты | - | - | - | - | - | - |

| 1.2.2. Краткосрочные кредиты | 1162 | 3,94 | 1162 | 3,94 | - | - |

| 1.2.3. Кредиторская задолженность | 3182 | 10,79 | 3132 | 10,62 | -50 | -0,17 |

По таблице 2 можно сделать следующие выводы:

Имущество предприятия увеличилось на 13 тыс. рублей.

Наибольший удельный вес в каждом периоде занимали иммобилизованные средства – 75,46 и 74,12% соответственно. Это говорит о том, что предприятие является капиталоемким – наибольший удельный вес приходится на здания, машины и оборудования.

В общем, имущественные показатели изменились следующим образом:

Мобильные средства предприятия увеличились на 2215 тыс. рублей, темп роста составил 7,5%, при этом, материальные мобильные средства увеличились, уменьшилась дебиторская задолженность.

Наблюдается отрицательная тенденция в соотношении дебиторской и кредиторской задолженностей. Если в начале отчетного периода кредиторская задолженность была меньше дебиторской, то к концу периода дебиторская задолженность стала меньше кредиторской. При этом общая картина соотношения заемных и мобильных средств не изменялась – в каждом исследуемом периоде мобильные средства были больше заемных.

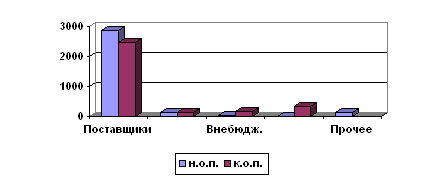

Кредиторская задолженность является наибольшей составной частью заемного капитала. Более подробно структура кредиторской задолженности представлена на диаграммах. Для построения диаграмм используем данные аналитической таблицы 3.

Таблица 3 Кредиторская задолженность предприятия

| Наименование | На начало (доля в %) | На конец (доля в %) | Изменение |

| Поставщики и подрядчики | 89,85 | 78,74 | - 11,11 |

| Задолженность перед персоналом по з/п | 4,18 | 4,28 | 0,10 |

| Перед внебюджетными фондами | 1,35 | 5,97 | 4,62 |

| Перед бюджетом | 0,44 | 11,02 | 10,58 |

| Прочие кредиторы | 4,18 | - | - 4,18 |

| Всего | 100 | 100 | - |

В целом кредиторская задолженность уменьшилась на 50 тыс. рублей (см. таблицу 2).

Наибольшую долю занимает задолженность перед поставщиками и подрядчиками – 89,85 и 78,74%, в конце отчетного периода она уменьшилась на 11,11%.

Рис. 2 Структура кредиторской задолженности предприятия.

Задолженность по заработной плате своим работникам также имеет немалый удельный вес – 4,18% в начале отчетного периода и 4,28% - в конце. В общем итоге задолженность по заработной плате увеличилась.

Доля задолженности перед бюджетом увеличилась на 10,58% - с 0,44 до 11,02%. Неизменной не осталась и доля задолженности перед внебюджетными фондами – 1,35 и 5,97%. Доля прочих обязательств уменьшилась на 4,18%.

2. Анализ финансовой устойчивости предприятия

2.1 Расчет показателей наличия запасов и затрат, источники формирования

Для анализа запасов и затрат используем баланс предприятия - актив, аналитическую таблицу 4.

Таблица 4 Состояние запасов и затрат

| Наименования агрегированных статей баланса | Абсолютные значения | Удельный вес | Изменения | |||||||

| на Н.О.П. | на К.О.П. | на Н.О.П. | на К.О.П. | Абсо-лют-ных значений | Удель-ных весов | Темп роста | Удельный вес изме-нений | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1.Производственные запасы | 3846 | 3330 | 95,36 | 86,22 | -516 | -9,14 | 86,58 | 301,75 | ||

| 2. Незавершенное производство | 187 | 532 | 4,64 | 13,78 | 345 | 9,14 | 284,49 | -201,75 | ||

| 3. Готовая продукция | - | - | - | - | - | - | - | - | ||

| 4. Товары | - | - | - | - | - | - | - | - | ||

| 5. Расходы будущих периодов | - | - | - | - | - | - | - | - | ||

| 6. Прочее | - | - | - | - | - | - | - | - | ||

| Итог: | 4033 | 3862 | 100 | 100 | -171 | |||||

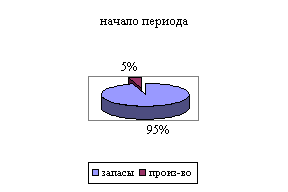

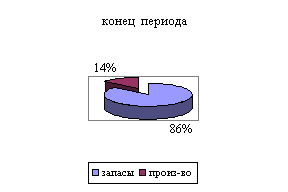

Для большей наглядности построим диаграммы, где будет представлена доля каждой составляющей запасов и затрат в незавершенном производстве. Диаграммы представлены на рисунке 3.

Наибольшую долю занимают сырье и материалы – 95 и 86 %. Абсолютная величина этих запасов снизилась на 516 тыс. рублей, снизился и удельный вес.

Рис. 3 Структура запасов и затрат.

Доля затрат в незавершенном производстве соответственно увеличилась с 5 до 14 %.

2.2 Определение типа финансовой устойчивостиФинансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренне и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Выделяют несколько вариантов устойчивости:

| Суперустойчивость (абсолютная платежеспособность) | - | Мобильные финансовые активы больше всех обязательств |

| Достаточная устойчивость (гарантированная платежеспособность) | - | Мобильные финансовые активы меньше всех обязательств, но сумма всех финансовых активов больше их |

| Финансовое равновесие (гарантированная платежеспособность) | - | Собственный капитал больше долгосрочных финансовых активов, но меньше всей суммы нефинансовых активов |

| Допустимая финансовая напряженность (потенциальная платежеспособность) | - | Собственный капитал больше долгосрочных финансовых активов, но меньше всей суммы нефинансовых активов |

| Зона риска (потеря платежеспособности) | - | Собственный капитал меньше долгосрочных нефинансовых активов |

Используя данную методику, определим, к какому варианту финансовой устойчивости относится предприятие, для этого построим аналитическую таблицу 5.

Таблица 5

Определение варианта финансовой устойчивости предприятия

| Актив | На Н.О.П. | На К.О.П. | Пассив | На Н.О.П. | На К.О.П. |

| Нефинансовые активы: | 26231 | 25676 | Собственный капитал | 23742 | 23805 |

| Долгосрочные | 22198 | 21814 | |||

| Оборотные | 4033 | 3862 | |||

| Финансовые активы: | 3255 | 3823 | Заемный капитал | 5744 | 5694 |

| Немобильные | 3085 | 1888 | |||

| Мобильные | 170 | 1935 | |||

| Баланс | 29486 | 29499 | Баланс | 29486 | 294 99 |

В балансе наблюдаем следующую картину:

Мобильные финансовые активы не больше всех обязательств, следовательно, суперустойчивостью предприятие не обладает. Сумма финансовых активов не больше всех обязательств, значит и достаточной устойчивостью предприятие не обладает. Финансового равновесия также не наблюдается.

Типом устойчивости данного предприятия является допустимая финансовая напряженность – так как собственный капитал и в начале, и в конце отчетного периода больше долгосрочных финансовых активов, но при этом меньше всей суммы нефинансовых активов.

3. Анализ состояния запасов и затрат 3.1 Анализ состояния мобильных активов

Построим аналитическую таблицу 6.

Таблица 6 Анализ состояния мобильных активов

| Группа мобильных активов | На Н.О.П. | На К.О.П. | Изменения | |||

| Руб. | Удель-ный вес | Руб. | Удель-ный вес | Сумм | Удельных весов | |

| 1. Производственные запасы | 3846 | 13,04 | 3330 | 11,289 | -516 | -1,755 |

| 1а. В том числе залежалые | - | - | - | - | - | - |

| 2. Незавершенное производство | 187 | 0,63 | 532 | 1,803 | 345 | 1,169 |

| 3. Готовая продукция | - | - | - | - | - | - |

| 3а. В том числе труднореализуемая | - | - | - | - | - | - |

| 4. Расходы будущих периодов | - | - | - | - | - | - |

| 5. Дебиторская задолженность | 3029 | 10,27 | 1819 | 6,166 | -1210 | -4,106 |

| 5а. В том числе сомнительная | 407 | 1,38 | 274 | 0,929 | -133 | -0,451 |

| 6. Денежные средства, краткосрочные финансовые вложения | 170 | 0,58 | 1935 | 6,560 | 1765 | 5,983 |

| Всего мобильные активы: | 7236 | 24,54 | 9451 | 32,038 | 2215 | 7,498 |

| 7. Всего труднореализуемые активы | 407 | 1,38 | 274 | 0,929 | -133 | -0,451 |

| 8. Основные средства и внеоборотные активы | 22250 | 75,46 | 21866 | 74,125 | -384 | -1,335 |

| 9. Всего труднореализуемые активы | 22657 | 76,84 | 22140 | 75,053 | -517 | -1,786 |

| 10. Всего активы | 29486 | 100,00 | 29499 | 100,000 | 13 | 0,000 |

В структуре мобильных активов основное место занимают основные средства и внеоборотные активы 75,46% в начале отчетного периода, а в конце снизились на 1,335% и составили 74,125%. Мобильные активы повысились на 7,5% , что является положительной тенденцией. Из них основное увеличение (на 5,9%) пришлось на денежные средства.

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев