Осуществление государственного финансового контроля в условиях социального государства

Функции и методы финансового контроля, как инструмента реализации роли государства «ночного сторожа»

Виды государственного финансового контроля

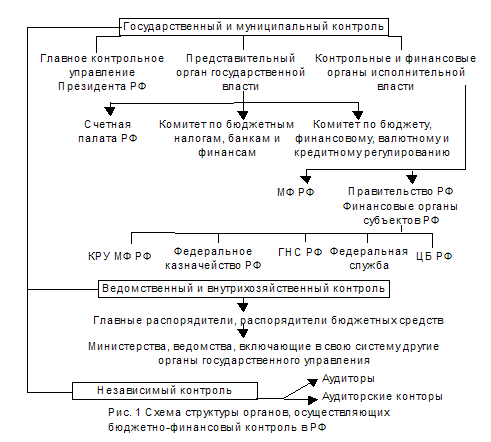

Органы государственного финансового контроля Российской Федерации

Проблемы взаимодействия основных звеньев государственного финансового контроля

Эффективность деятельности Счетной палаты Российской Федерации

Навигация

Финансовый контроль в условиях рыночной экономики

Финансовый контроль в условиях рыночной экономики

109118

знаков

1

таблица

3

изображения

Финансовый контроль в условиях рыночной экономики

ПЛАН

ВВЕДЕНИЕ

Глава 1. Общая характеристика системы государственного финансового контроля

1.1 Исторические аспекты формирования системы финансового контроля в условиях рыночной экономики (сравнение с плановой экономикой)

1.2 Осуществление государственного финансового контроля в условиях социального государства

1.3 Функции и методы финансового контроля, как инструмента реализации роли государства «ночного сторожа»

Глава 2. Виды финансового контроля и финансовые органы

2.1 Виды государственного финансового контроля

2.2 Эволюция системы органов осуществляющих государственный контроль

2.3 Органы государственного финансового контроля Российской Федерации

2.4 Проблемы взаимодействия основных звеньев государственного финансового контроля

Главе 3. Счетная палата как основной орган в системе государственного финансового контроля

3.1 Исторические аспекты возникновения Счетной палаты как органа финансового контроля

3.2 Нормативно правовое закрепление деятельности Счетной палаты РФ в современных условиях и особенности осуществления функций в условиях рыночной экономики

3.3 Эффективность деятельности Счетной палаты Российской Федерации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Коренные перемены в социально-экономическом строе России и в методах управления экономикой сделали неизбежным радикальное преобразование одного из важнейших рычагов финансово-хозяйственного управления – финансового контроля.

Ликвидация административно-командной системы управления экономикой со всесторонней регламентацией хозяйственной деятельности серьезно поколебала основы сложившейся ранее системы финансового контроля, который престал отвечать потребностям общества, его социально-экономическом реалиям. Это не замедлило проявиться на практике, вызвало ряд негативных последствий.

Как свидетельствует мировой опыт, цивилизованное экономическое развитие возможно только при соблюдении установленных государством законов и норм и защите интересов граждан. Соблюдение экономическими субъектами действующего законодательства, эффективное распоряжение управляющими вверенной им собственностью необходимо контролировать. Именно поэтому в развитых странах уделяется такое внимание вопросам организации финансового контроля всех сторон экономической жизни и особенно сферы государственных финансов.

Для России в высшей степени актуальна организация эффективной и всеобъемлющей системы финансового контроля. Существовавшая ранее в стране система финансового контроля была ориентирована на экономику, в которой основная роль принадлежала государственной собственности, управляемой административно-командными методами. Экономические преобразования вызвали необходимость построения принципиально новой системы финансового контроля – целостной, действующей на единых принципах, охватывающей все стороны экономической жизни.

Актуальность темы финансовый контроль, вызванная объективными причинами социально-экономического и политического положения в стране, обеспечила определенный интерес ученых-экономистов. Поэтому можно сказать, что данная тема широко освещена в учебной литературе. Современное состояние финансового контроля в России, его развитие и изменения в сфере финансового контроля в достаточной мере отражаются в периодических изданиях.

Цель данной курсовой работы – охарактеризовать и проанализировать основные аспекты функционирования системы государственного контроля в условиях рыночной экономики.

В соответствии с поставленной целью можно выделить следующие задачи работы:

· проанализировать исторический процесс формирования системы государственного контроля;

· отразить теоретические аспекты финансового контроля;

· дать общую характеристику финансовому контролю в России.

Объектом изучения работы является финансовый контроль.

Предмет изучения – сущность финансового контроля, его организация и функционирование.

При написании курсовой работы использовались такие методы, как анализ и синтез, которые относятся к общенаучным методам. Был проведен анализ учебной литературы, обработаны периодические издания, подведены итоги проделанной работы.

Глава 1. Общая характеристика системы государственного финансового контроля

1.1 Исторические аспекты формирование системы финансового контроля в условиях рыночной экономики (сравнение с плановой экономикой)

Вопросы организации контроля за общественными финансами играют важную роль в жизни любого государства. А хорошо отлаженная система контроля является неотъемлемым атрибутом эффективно функционирующего демократического общества.

В настоящее время чрезвычайно интересно и важно рассмотреть российскую историю преобразований, происходящих в этой сфере, чтобы извлечь уроки, выявить тенденции и взаимосвязи, а также определить основные направления изменений в организации контроля, отвечающие принципам лучшей практики управления общественными финансами.

В Древнерусском государстве специальные финансово-контрольные учреждения отсутствовали; управление финансами, слабо развитое в то время, сосредоточилось в учреждениях, осуществляющих общее управление государством, а именно в Боярской Думе — постоянном Совете князя, стоявшем во главе управления государством.

В XI—XIII веках контрольные функции за действиями властей осуществлялись народом через вече, своего рода древний орган представительной власти в России. Ещё одним органом, осуществлявшим функции контроля в эту эпоху закон устанавливал князя.

Народные восстания в странах Западной Европы (в Англии, Франции и других странах) против абсолютизма и налогового гнета и буржуазные революции XVII века, возглавляемые парламентами, добивавшиеся также установления контроля над государственными финансами, закончились поражением. Однако при этом проводимая в этих странах политика меркантилизма стала осуществляться под определенным контролем (например, во Франции с 1665 по 1683 годы контроль над финансами осуществлял суперинтендант финансов Ш.-Б. Кольбер). В конечном итоге установление парламентского контроля над государственными финансами преследовало политические цели и стремилось к превращению контрольных органов в специальный инструмент политического воздействия на власть монарха.

Следующий этап в развитии системы государственного контроля связывается с Петром I, который заботился об устройстве правильной «счетной и контрольной части». Учрежденный 22 февраля 1711 года Правительствующий сенат должен был, во-первых, собирать как можно больше денег, «понежели деньги суть артерии войны», а во-вторых — «смотреть во всем государстве расходов, и ненужные, а особливо напрасные отставлять». Таким образом, обязанности Государственного контроля возлагаются на Сенат, при котором в качестве параллельных и отчасти подчинённых органов состояли Ближняя канцелярия (до 1719 года) и Ревизион-коллегия (начиная с 1720 года), проверявшие ведомости о приходе и расходе сумм, поступивших после проверки их камер- и штатс-конторами.

При Екатерине I (1725—1727) высшим учреждением в государстве, а, следовательно, и высшим финансовым учреждением, стал Верховный тайный совет. Он был учрежден 8 февраля 1726 года в составе шести членов под председательством императрицы. В финансовом управлении Сенат стал подчиняться Верховному тайному совету, который указом от 1 ноября 1727 года был уполномочен рассматривать ведомости о приходе и расходе денежной казны и провианта.[1]

В царствование Анны Иоанновны издается важный в истории финансового контроля правовой акт «Регламент или инструкция Ревизион-коллегии» (1733). Акт этот раскрывал тяжелое положение с контрольным делом. Поэтому для облегчения работы Ревизион-коллегии было создано девять счетных комиссий, а также Генеральная счетная комиссия, на которую была возложена ревизия запущенных счетов за прошлые годы.

Манифестами от 25 июля 1810 года и 25 июня 1811 года управление государственными доходами и расходами было разделено на 3 части, из которых первая была вверена министру финансов, вторая — государственному казначею, третья — государственному контролёру. Государственному контролёру были даны все права министра и поручено высшее наблюдение за проверкой счетов по всем военным и гражданским департаментам. Обычно государственный контролер присутствовал на заседаниях Сената. Большое значение имело и то, что государственный контролёр получил право непосредственного доклада императору. А это означало, что по сравнению с законодательствами Западной Европы, идея независимого Государственного контроля в России получила наиболее широкое развитие. Государственному контролеру на правах отдельного министерства были даны полномочия не только следить за правильностью оформления доходов и закономерностью расходования финансовых средств, но и вменено в обязанность сообщать Государственному совету свои заключения по всем сметам, представляемым другими министерствами на утверждение Государственного совета, а также представлять императорской власти отчёты, в которых произведенные расходы должны были рассматриваться с точки зрения правильности и хозяйственной эффективности.

Эта реформа не принесла положительных изменений, поскольку требования Государственного контроля о доставлении сведений присутственными местами практически не исполнялись по причине острого сопротивления приближенных императора, отстаивавших свои частные интересы, и отсутствия чиновников, знающих порядок составления отчетов. И опять контроль превратился в наблюдательный, а все учреждения проверяли сами себя и представляли свои отчеты по соответствующим департаментам министерств.

После смерти Александра I на престол Российской Империи вступил Николай I (1825—1855).

Вслед за укреплением государственной власти началось укрепление органов государственного контроля России. В 1827 года при Министерстве императорского дворца был учрежден особый контроль, независимый от Государственного контроля.

В итоге обсуждения проекта реформы на Государственном совете Главное управление ревизии государственных счетов было преобразовано в Государственный контроль. Наряду с этим были установлены правила отчетности для министерств и главных управлений, а в 1836 году окончательно сформировалась так называемая «система генеральной отчетности», которая просуществовала до первых лет царствования Александра II (1855—1881).[2]

В этом же 1836 году было утверждено новое положение о Государственном контроле, которое изменило его устройство и расширило права. Государственный контроль теперь состоял из Совета Государственного контроля, контрольных департаментов для ревизии счетов гражданского, военного и морского ведомств, канцелярии Государственного контроля, контрольного архива.

После Октябрьской революции 1917 года государственному контролю уделялось видное место в осуществлении экономической политики новой власти. При этом финансовый контроль не отделялся от учета. Однако нельзя сказать, что во всех случаях государственный финансовый контроль был независим и проводился с соблюдением принципа законности.

Первым шагом в реформировании контроля стало образование в конце октября 1917 года при старом Государственном контроле Коллегии Государственного контроля и назначение Советом Народных Комиссаров временного заместителя Народного комиссара по государственному контролю. В состав Коллегии вошли лица, избранные Всероссийским Центральным Исполнительным Комитетом (ВЦИК).

Решающим шагом в направлении слома старого аппарата государственного контроля после победы Революции был сделан 18 января 1918 года. В этот день Совет Народных Комиссаров издал декрет «О Центральной контрольной коллегии и местных учетно-контрольных коллегиях и комиссиях». Этим декретом старые органы Государственного контроля были отстранены от осуществления контроля. Устанавливалась новая система контрольных органов, центральным звеном которой стала Центральная контрольная коллегия, созданная ВЦИК. Положение в значительной степени расширяло сферу деятельности контроля и компетенцию его органов. Впервые устанавливалось их право наблюдать не только за законностью и правильностью поступления средств и исполнения расходов, но и за их целесообразностью. Одновременно органам государственного контроля предоставлялось право самостоятельно вводить предварительную и фактическую ревизию подотчетных учреждений.

В связи с началом гражданской войны и исходя из новых задач государственного строительства, Постановлением ВЦИК от 2 мая 1918 года и Постановлением СНК от 11 мая 1918 года Государственный контроль был преобразован в Народный комиссариат государственного контроля во главе с Народным комиссаром и Коллегией. При этом преобразование Государственного контроля было определено статьей 47 Конституции РСФСР 1918 года, в которой определялось, что Народный комиссариат государственного контроля в лице своего Народного комиссара и Коллегии всецело был ответственен перед Советом Народных Комиссаров РСФСР и ВЦИК. В то время страна остро нуждалась не только в системе финансового контроля, но и в сильном государственном административном контроле, в контроле за исполнением решений государственной власти.[3]

30 апреля 1923 года Постановлением Президиума ЦИК Наркомом Рабоче-крестьянской инспекции (РКИ) был назначен Валериан Владимирович Куйбышев (1923—1926; 1934—1935), который сразу же развернул работу по повышению эффективности деятельности государственного контроля. При этом одной из первых задач В. В. Куйбышева стала разработка нового Положения о Народном Комиссариате РКИ с учетом опыта предшествующей работы.

В результате этого анализа было разработано и 12 ноября 1923 года утверждено Положение о Народном Комиссариате РКИ ЦИК СССР. Функция РКИ по совершенствованию государственного аппарата стала основной. Но РКИ по-прежнему оставалась органом государственного финансового контроля. Так, в соответствии с Положением о Народном Комиссариате РКИ СССР на Рабкрин была возложена обязанность тщательно изучать бюджет Союза и союзных республик и местные бюджеты, учитывать опыт их исполнения с точки зрения финансовой реальности и хозяйственной целесообразности, давать заключения по отчетам исполнения росписи государственных доходов и расходов, составляемых народными комиссариатами финансов СССР и союзных республик. На РКИ возлагалось также проведение обследований и изучение производственных планов и их выполнение хозяйственными организациями, а также выполнение плановых заданий административными и культурно-просветительными органами.

В обязанность РКИ входила проверка деятельности всех государственных и общественных предприятий и их объединений (в том числе кооперативных и профсоюзных, акционерных компаний, смешанных обществ, концессионных предприятий, субсидирующихся государством или оперирующих при участии государственных средств) с точки зрения достигнутых на деле результатов и систематическое инспектирование их на основе материалов обследования и научных данных. РКИ была обязана осуществлять наблюдение за проведением в жизнь законов и постановлений органов государственной власти с тем условием, что это наблюдение устанавливалось в первую очередь за исполнением норм, направленных на совершенствование государственного аппарата.

В феврале 1956 года XX съезд КПСС подвел итоги пятой пятилетки. Наряду с вопросами развития народного хозяйства, съезд рассмотрел работу Министерства государственного контроля СССР. В отчетном докладе Первый секретарь ЦК КПСС Никита Сергеевич Хрущев подверг острой критике работу контрольных органов и указал, что Министерство государственного контроля СССР не справляется с задачей проверки исполнения директив партии и правительства. В связи с критикой, которой подверглась деятельность Министерства, работа госконтроля стала перестраиваться и сосредотачиваться на фактическом контроле за точным и безусловным выполнением решений партии и правительства всеми звеньями государственного и хозяйственного аппарата. С тех пор значение контрольных органов в советском государстве неуклонно снижалась. Далее при Н.С. Хрущеве министерство превратили в комиссию, снизив его статус и полномочия.

Похожие работы

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... переориентации процессов регулирования учета и отчетности на демократические формы. 3. Цель и задачи финансовой отчетности в условиях развитого рынка Бухгалтерский учет и отчетность в условиях развитого рынка рассматриваются как информационная система, формируемая исходя из потребностей рыночной инфраструктуры и выступающая основой при принятии решений как в рамках экономического субъекта, ...

... и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрёл общественный финансовый контроль. Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий- ...

0 комментариев