Осуществление государственного финансового контроля в условиях социального государства

Функции и методы финансового контроля, как инструмента реализации роли государства «ночного сторожа»

Виды государственного финансового контроля

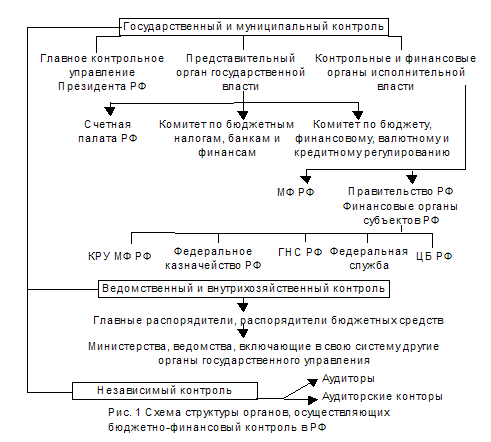

Органы государственного финансового контроля Российской Федерации

Проблемы взаимодействия основных звеньев государственного финансового контроля

Эффективность деятельности Счетной палаты Российской Федерации

Навигация

Виды государственного финансового контроля

Финансовый контроль в условиях рыночной экономики

109118

знаков

1

таблица

3

изображения

2.1 Виды государственного финансового контроля

По времени проведения различают предварительный, текущий и последующий контроль.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэномических показателей развития экономики страны. Предшествуя совершению хозяйственных и финансовых операций, предварительный контроль носит предупреждающий характер. Он важен, когда вводятся новые важные нормативные акты по регулированию финансовой деятельности экономических субъектов. Это способствует предупреждению многих ошибок в будущем.

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т. д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчетов. Опираясь на данные первичных документов, оперативного и бухгалтерского учета, инвентаризаций и визуального наблюдения, текущий контроль позволяет регулировать быстро изменяющиеся хозяйственные ситуации, предупреждать потери и убытки, например, в результате неправильного начисления новых налогов. Обычно текущий контроль, как и предварительный, не носит репрессивного характера.[13]

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т. д. Последующий контроль, отличающийся углубленным изучением хозяйственной и финансовой деятельности предприятия за истекший период, позволяет вскрыть недостатки предварительного и текущего контроля.

2.2 Эволюция системы органов осуществляющих государственный контроль

В тридцатые годы происходило дальнейшее повышение государственной дисциплины и уровня контроля. Наряду с ЦКК-РКИ, начал действовать государственный административный контроль. Эту функцию стала выполнять образованная в декабре 1930 года Комиссия исполнения при Совнаркоме СССР, а с февраля 1931 года — аналогичные комиссии при совнаркомах союзных и автономных республик. К комиссиям перешли ряд функций ЦКК-РКИ по контролю за исполнением правительственных решений.

В 1934 году ЦКК-РКИ упраздняется. Вместо него создаются Комиссия партийного контроля при ЦК ВКП(б) со своим аппаратом в центре и постоянными представителями в республиках, краях и областях и Комиссия советского контроля при СНК СССР. Однако связь между этими органами сохраняется: в соответствии с Положением о Комиссии советского контроля, этот орган должен был проводить свою работу в тесном контакте с Комиссией партийного контроля, согласуя мероприятия, касающиеся совместных постановлений СНК СССР и ЦК ВКП(б).

В целом в период первых пятилетних планов Наркомат осуществлял свою деятельность в условиях сталинского планирования, которое отличалось жестким контролем и детальной регламентацией деятельности предприятий и ведомств, высокой трудовой дисциплиной (с 1940 года действовали уголовные меры нарушения трудовой дисциплины), сдельно-премиальной оплаты труда, всемерно направленной на рост производства.

В годы Великой Отечественной войны работа государственного контроля была подчинена задаче быстрейшего разгрома врага. Наркомат государственного контроля осуществлял систематический оперативный контроль за выполнением решений Государственного Комитета Обороны и Совнаркома СССР по обеспечению поставок сырья.

Завершение войны и переход к мирному строительству выдвинули перед государственным управлением, в том числе и государственным контролем, новые задачи. В связи с реорганизацией государственного управления в марте 1946 года Народный комиссариат государственного контроля СССР был преобразован в Министерство государственного контроля СССР. Министром государственного контроля в этот период являлся Лев Захарович Мехлис (1940—1941, 1946—1950).

В новом «Положении о Министерстве государственного контроля СССР» были определены требования к деятельности государственного контроля на современном этапе. В соответствии с этим положением Министерство государственного контроля было призвано осуществлять:

контроль за производственной, хозяйственной и финансовой деятельностью государственных, кооперативных, общественных организаций и предприятий; строжайший контроль за состоянием учета, сохранностью и расходованием денежных средств и материальных ценностей, находящихся в ведении этих организаций и предприятий;

· производить проверку выполнения постановлений и распоряжений правительства СССР;

· вносить на рассмотрение правительства СССР отдельные вопросы, имеющие народнохозяйственное значение, вытекающие из материалов ревизий и проверок;

· давать правительству заключения по исполнению государственного бюджета.

Задачи и вся деятельность Министерства государственного контроля СССР при этом связывалась с широко развернувшимся движением за рост накоплений, за выявление и использование внутренних ресурсов и возможностей хозяйства.

В целях осуществления возложенных на него задач Министерству государственного контроля было предоставлено право:

· Производить ревизии и проверки производственно-хозяйственной и финансовой деятельности во всех министерствах и ведомствах и их органах на местах.

· Давать обязательные для всех министерств, ведомств, кооперативных и общественных организаций, предприятий и учреждений указания о предоставлении объяснений, справок и копий плановых, отчетных и других документов, необходимых для производства ревизий и проверок и изучения отдельных вопросов деятельности этих организаций, предприятий и учреждений, а также обязательные указания об устранении вскрытых ревизией и проверкой нарушений, извещая о последнем руководителей соответствующих министерств и ведомств.

· Изымать подлинные документы, связанные с подлогами и хищениями государственных денежных средств и материальных ценностей в тех случаях, когда сохранность этих документов не гарантируется на месте.

· Беспрепятственно осматривать производственно-складские служебные помещения, а также объекты строительства и сооружений.

Должностных лиц, виновных в невыполнении постановлений и распоряжений правительства, в запущенности учета, бесхозяйственном хранении, расходовании и использовании материальных ценностей и денежных средств, а также в представлении органам государственного контроля неправильных сведений, правительство подвергает дисциплинарным взысканиям или отстраняет от занимаемой должности. В случае обнаружения злоупотреблений и иных преступных действий виновные лица привлекаются через органы прокуратуры к судебной ответственности в установленном законом порядке.

В 1946 году деятельность государственного контроля была направлена на усиление контроля в области финансов, на проверки себестоимости продукции, соблюдение плановой и технологической дисциплины, на улучшение и удешевление государственного аппарата, на контроль за исполнением государственного бюджета, на борьбу с расхищением, разбазариванием и порчей хлебопродуктов.

В феврале 1956 года XX съезд КПСС подвел итоги пятой пятилетки. Наряду с вопросами развития народного хозяйства, съезд рассмотрел работу Министерства государственного контроля СССР. В отчетном докладе Первый секретарь ЦК КПСС Никита Сергеевич Хрущев подверг острой критике работу контрольных органов и указал, что Министерство государственного контроля СССР не справляется с задачей проверки исполнения директив партии и правительства. По мнению Н. С. Хрущева, настала необходимость коренным образом перестроить работу Министерства государственного контроля СССР с тем, чтобы оно глубже изучало вопросы работы государственного аппарата, его структуру, проверяло, как выполняют те или иные звенья аппарата решения партии и правительства, ставило перед правительством большие, принципиальные вопросы улучшения и рационализации государственного управления.

На съезде заместитель Председателя Совета Министров СССР Михаил Георгиевич Первухин отметил: «в министерстве укоренилась порочная практика погони за большим количеством проверок. Это приводило к распылению контролерских сил, к снижению действенности контроля. Вместо того, чтобы всячески добиваться действенного контроля, умело и вовремя предупреждать и исправлять недостатки, добиваться, чтобы по результатам проверок соответствующими министерствами и предприятиями немедленно принимались меры к устранению вскрытых проверками недостатков, Министерство госконтроля ограничивалось посылкой в правительство объемистых докладных». В связи с критикой, которой подверглась деятельность Министерства, работа госконтроля стала перестраиваться и сосредотачиваться на фактическом контроле за точным и безусловным выполнением решений партии и правительства всеми звеньями государственного и хозяйственного аппарата. На первое место выдвинулось изучение вопросов управления промышленностью, структуры и штатов государственного аппарата в целях его рационализации, упрощения и искоренения различного рода излишеств, параллелизма в работе, борьба с бюрократизмом. В связи с новыми народнохозяйственными задачами и «необходимостью усиления проверки исполнения решений правительства сверху донизу, а также в целях укрепления государственной дисциплины», 22 июля 1961 года Комиссия советского контроля Совета Министров СССР была преобразована в союзно-республиканский орган СССР — Комиссию государственного контроля Совета Министров СССР (Госконтроль СССР).

На этом преобразования системы госконтроля не закончились. 27 ноября 1962 года совместным постановлением ЦК КПСС, Президиума Верховного Совета СССР и Совета Министров СССР был образован общесоюзный Комитет партийно-государственного контроля ЦК КПСС и Совета Министров СССР и соответствующие органы на местах. Система, порядок формирования и задачи вновь созданного Комитета стали определяться Положением о Комитете и соответствующих органах на местах, утвержденным постановлением ЦК КПСС и Совета Министров СССР от 20 декабря 1962 года, а также Положением о группах и постах содействия комитетам партийно-государственного контроля, утвержденным общесоюзным Комитетом партийно-государственного контроля 30 июня 1964 года.

Конституция СССР 1977 года закрепила наличие системы органов народного контроля, внеся изменения в определение их места в государственном механизме. Все основные звенья народного контроля (кроме общественных органов на предприятиях, в учреждениях и организациях) образовывались Советами народных депутатов, то есть Конституция устанавливала единый порядок их образования. Было предусмотрено, что органы народного контроля функционировали в тесном взаимодействии и контакте с органами государственной власти, прокуратуры, суда, внутренних дел, с различными контрольными инспекциями и общественными организациями.

Перестройка восьмидесятых годов ставила трудные задачи перед народным контролем. В сложившейся обстановке деятельность органов народного контроля, ранее пронизывающая все сферы общества, не могла быть достаточно эффективной, она плохо корреспондировалась с теми правовыми и хозяйственными отношениями, которые утверждались в ходе продвижения к рынку. В конечном итоге к началу 1991 года система народного контроля была дезориентирована и основательно разрушена.

Осознавая, что слабость контроля всегда отрицательно сказывается на уровне управления и в конечном итоге на результатах хозяйствования, пятая сессия Верховного Совета СССР 16 мая 1991 года в числе законов, связанных с переходом к рыночной экономике приняла закон о Контрольной палате СССР. В соответствии с данным законом Контрольная палата СССР получала право контроля за эффективным и производительным использованием государственного бюджета во всех без исключения органах государственной власти и управления. Через контроль за финансами предполагалось получить доступ к информации о принимаемых решениях и лицам, отвечающим за их принятие и исполнение.

Похожие работы

... и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики. 2.1. Эволюция финансового менеджмента. В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... переориентации процессов регулирования учета и отчетности на демократические формы. 3. Цель и задачи финансовой отчетности в условиях развитого рынка Бухгалтерский учет и отчетность в условиях развитого рынка рассматриваются как информационная система, формируемая исходя из потребностей рыночной инфраструктуры и выступающая основой при принятии решений как в рамках экономического субъекта, ...

... и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрёл общественный финансовый контроль. Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий- ...

0 комментариев