Навигация

Организация финансового контроля. В зависимости от субъектов контроля различают: государственный, внутрихозяйственный, общественный и независимый

45006

знаков

1

таблица

4

изображения

3. Организация финансового контроля. В зависимости от субъектов контроля различают: государственный, внутрихозяйственный, общественный и независимый.

По формам проведения контроля различают: предварительный, текущий и последующий.

По методам и способам проведения финансового контроля различают: проверку, обследование, анализ и ревизию.

4. Аудиторский контроль. Аудиторский контроль – независимый контроль, осуществляемый аудиторскими фирмами и службами с целью выявления ошибок в отчетности. Различают два вида аудиторского контроля: внешний и внутрифирменный.

Цель аудита – выражение мнения о достоверности финансовой отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ.

Отметим, что теоретическая база перечисленных выше подходов, применяемых российскими предприятиями к разработке финансовых планов, является достаточно обширной и хорошо изученной. Тем не менее, совокупность данных подходов на современном этапе не позволяет руководителю в полной мере решать задачи, возникающие в динамичной рыночной среде. Методом планирования, отвечающим современным условиям хозяйствования, в публикациях все чаще называют бюджетирование, когда план производственно-хозяйственной деятельности организации формируется на системной основе и охватывает все стороны внутрифирменного планирования.

В структуре бюджетов, лежащих в основе системы бюджетирования, основную задачу по планированию, учету и контролю за движением денежных средств несет на себе кассовый бюджет (бюджет движения денежных средств). Кассовый бюджет является плановым документом и представляет собой подробную смету планируемых поступлений и выплат денежных средств за определенный период.

Данные бюджета движения денежных средств переходят из других бюджетных форм опосредованно и зависят в большей степени от движения обязательств (получения и выставления платежно-расчетных документов), методов управление дебиторской и кредиторской задолженностью, порядка взаиморасчетов, характера договорных обязательств. Отражение данных в других бюджетных формах, в частности в бюджете доходов и расходов, не предполагает оценку и прогноз погашения дебиторской задолженности и сроков оплаты кредиторской задолженности. Сложность процесса планирования заключается в эффекте запаздывания поступлений денежных средств от реализации, возникновения безнадежных долгов, временным разрывом между отгрузкой, выручкой, с одной стороны, и выплатам по обязательствам – с другой.

В отличие от других методов планирования потоков денежных ресурсов предприятия, бюджетирование позволяет на основании бюджетов разного уровня и назначения (бюджета продаж, бюджета закупок и т.п.) формировать кассовый бюджет с нужной степенью детализации; вести раздельный учет внутреннего перемещения денежных средств, финансовых потоков внутри холдинга, инвестиций; оперативно реагировать на возникающие отклонения. Формы кассового бюджета определяются потребностями предприятия в планировании тех или иных показателей и спецификой хозяйственной деятельности. Несмотря на отсутствие целостной системы бюджетного планирования, большинством промышленных предприятий используются такие формы, как платежный календарь, план наличности, график платежей.

Основными проблемами при формировании кассового бюджета являются:

- учет в планировании различного рода различных видов денежных средств;

- прогнозирование сроков и суммы погашения дебиторской и кредиторской задолженности;

- выявление момента возникновения риска неплатежеспособности и необходимости привлечения заемных средств;

- сложность и дороговизна процесса автоматизации бюджетирования;

- проблема разграничения полномочий и ответственности служб и подразделений предприятия за качественное формирование и исполнение бюджета.

1.3 Порядок исполнения смет бюджетных организацийСмета бюджетного учреждения – в РФ вид финансового плана, основа для определения величины расходов, финансируемых из бюджета. Сметы составляют и используют организации и учреждения в основном сферы нематериального производства, состоящие на бюджетном финансировании. До перехода РФ к рыночным отношениям смета традиционно включала раздел расходов, разделенный на отдельные виды в соответствии с бюджетной классификацией расходов (заработная плата, начисления на нее и др.). В рыночных условиях структура сметы и методы расчетов ряда статей ее значительно изменились. Эти изменения связаны в значительной мере с потребностями всемерного развития социальной сферы (образования. здравоохранения и др.) в условиях появления новых источников для покрытия их расходов — средств благотворительных фондов, внебюджетных фондов, спонсорских взносов, своих средств от оказания платных услуг, аренды и др.

Смета включает два раздела с прилагаемыми расчетами к ним. В разделах конкретно по каждому виду расходов показана сумма на год в поквартальном разрезе.

Раздел 1. Доходы и поступления. В нем представлены доходы и поступления, подлежащие распределению по экономическим нормативам (поступления из бюджета по нормативам, другие поступления от платы за выполнение работы и услуги для других, за проживание в общежитиях (студентов), проценты банка за пользование временно свободными средствами учреждений). В разделе предусмотрена возможность получения бюджетной организацией прибыли по своей производственной деятельности. Вторая часть первого раздела отведена целевым доходам и поступлениям в виде дополнительных ассигнований на централизованные и неплановые мероприятия, поступлений из финансового резерва вышестоящего звена управления, добровольных взносов предприятий, кооперативов, общественные организаций, населения. В совокупности все средства, поступившие по этим источникам, составляют доходы.

Раздел 2. Расходы и направления. Оплата труда государственных служащих; стипендии; трансферы населению; материальные затраты (приобретение расходных материалов; оплата услуг связи; коммунального хозяйства; прочих услуг); расходы за счет фонда производственного и социального развития (ФПСР) – капитальный ремонт, приобретение инвентаря и др.

Третьим (неофициальным) разделом сметы можно назвать приложение к ней в виде расчетов статей сметы, состоящих из ряда таблиц: распределение расходов; производственные показатели; расчет расходов на оплату труда, на коммунальные услуги, тарифный список работников и др.

Порядок составления, утверждения и ведения смет учреждений принимается в форме единого документа.

Составлением сметы в целях настоящих Общих требований является установление объема и распределения направлений расходования средств бюджета на основании доведенных до учреждения в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года (далее - лимиты бюджетных обязательств).

Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией до кодов статей (подстатей) классификации операций сектора государственного управления.

Главный распорядитель, распорядитель средств бюджета, учреждение вправе дополнительно детализировать показатели сметы по кодам аналитических показателей.

Главный распорядитель (распорядитель) средств бюджета вправе формировать свод смет учреждений, содержащий обобщенные показатели смет учреждений, находящихся в его ведении.

Смета составляется учреждением по форме, разработанной и утвержденной главным распорядителем средств бюджета, содержащей следующие обязательные реквизиты:

- гриф утверждения, содержащий подпись (и ее расшифровку) соответствующего руководителя, уполномоченного утверждать смету учреждения (свода смет учреждений) и дату утверждения;

- наименование формы документа;

- финансовый год, на который представлены содержащиеся в документе сведения;

- наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО)/наименование главного распорядителя (распорядителя) средств бюджета, составившего документ (свод смет учреждений);

- код по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета (код по СРРПБС) (для федеральных учреждений);

- наименование единиц измерения показателей, включаемых в смету и их код по Общероссийскому классификатору единиц измерения (ОКЕИ);

- содержательная и оформляющая части.

Содержательная часть формы сметы должна представляться в виде таблицы, содержащей коды строк, наименования направлений расходования средств бюджета и соответствующих им кодов классификации расходов бюджетов бюджетной классификации Российской Федерации, а также суммы по каждому направлению.

Оформляющая часть формы сметы должна содержать подписи (с расшифровкой) должностных лиц, ответственных за содержащиеся в смете данные - руководителя учреждения, руководителя планово-финансовой службы учреждения или иного уполномоченного руководителем лица, исполнителя документа, а также дату подписания (подготовки) сметы (свода смет учреждений).

Главный распорядитель (распорядитель) средств бюджета, учреждение вправе установить дополнительные реквизиты к форме сметы.

Смета составляется учреждением на основании разработанных и установленных (согласованных) главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных объемов лимитов бюджетных обязательств.

Глава 2 Анализ финансового механизма бюджетного учреждения на примере Министерства здравоохранения и социального развития Российской Федерации

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... с элементами самофинансирования вполне вписывается в структуру современного рыночного механизма. Объектом исследования данной курсовой работы является финансовое обеспечение бюджетных учреждений, предметом – внебюджетные средства финансирования учреждений культуры. Цель курсовой работы: рассмотреть особенности формирования внебюджетных средств финансирования учреждений культуры в условиях ...

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

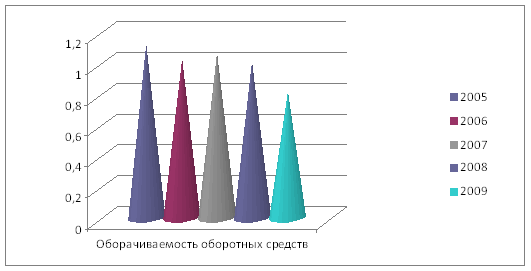

... капитала увеличилась до 7,3%. Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования. 3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер» Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета. Таблица 4 Анализ поступлений ...

0 комментариев