Навигация

Информация о деятельности Министерства здравоохранения и социального развития РФ

45006

знаков

1

таблица

4

изображения

2.1 Информация о деятельности Министерства здравоохранения и социального развития РФ

Министерство здравоохранения и социального развития Российской Федерации является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения, социального развития, труда и защиты прав потребителей.

Министерство здравоохранения и социального развития Российской Федерации осуществляет координацию и контроль деятельности находящихся в его ведении: Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека; Федеральной службы по надзору в сфере здравоохранения и социального развития; Федеральной службы по труду и занятости; Федерального агентства по здравоохранению и социальному развитию; Федерального медико-биологического агентства; Федерального агентства по высокотехнологичной медицинской помощи.

Министерство также осуществляет координацию деятельности Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования.

Цели и задачи деятельности Министерства здравоохранения и социального развития Российской Федерации: повышение уровня и качества жизни населения, включая: повышение материального уровня жизни населения; улучшение здоровья и повышение рождаемости населения; обеспечение эффективного функционирования системы социальных гарантий (социальной защиты); обеспечение динамичного и устойчивого экономического развития, в части обеспечения эффективной занятости населения и удовлетворения потребностей экономики в трудовых ресурсах.

Кроме того, Министерство здравоохранения и социального развития Российской Федерации участвует в достижении следующих стратегических целей страны: повышение эффективности государственного управления (повышение результативности деятельности органов исполнительной власти и повышение использования эффективности бюджетных средств); удовлетворение потребностей граждан в образовании (в части медицинского образования); развитие научного, технического и технологического потенциала и развитие национальной инновационной системы (в части медицинской науки); развитие потенциала международных связей.

Миссия Министерства здравоохранения и социального развития Российской Федерации в свете реализации конституционных гарантий и прав граждан Российской Федерации на базе положений посланий Президента Российской Федерации Федеральному Собранию Российской Федерации и Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006-2008 годы) заключается в содействии улучшению демографической ситуации, росту уровня и качества жизни через повышение доходов населения, улучшению здоровья, созданию условий для достойного труда и продуктивной занятости, усилению социальной защиты уязвимых групп населения.

2.2 Анализ расходных обязательств и формирования доходов за 2007- 2010 гг

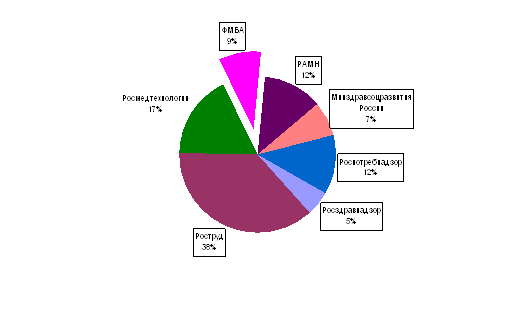

В соответствии с Федеральными законами от 19 декабря 2006 года № 238-ФЗ «О федеральном бюджете на 2007 год» и от 23 ноября 2007 года № 267-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год» общий объем расходных обязательств в 2007 году составил 309492,5 млн. рублей; в том числе:

Минздравсоцразвития России – 9154,3 млн. рублей;

Роспотребнадзор – 15458,6 млн. рублей;

Росздравнадзор – 6176,8 млн. рублей;

Роструд – 47008,2 млн. рублей;

Росздрав – 182994,6 млн. рублей;

Росмедтехнологии – 22048,2 млн. рублей;

ФМБА – 11091,5 млн. рублей;

РАМН – 15560,3 млн. рублей.

Рис. 1. Общий объем расходных обязательств в 2007 году

С учетом Федеральных законов от 24 июля 2007 года № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» и от 23 ноября 2007 года № 269-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов», а также предельных объемов финансирования и расходов инвестиционного характера на 2008-2010 годы (письма Минфина России от 2 апреля 2007 г. № 02-02-14/778 и от 21 апреля 2007г. № 01-02-01/02-660) общий объем расходных обязательств составит: за 2010 год - 268462,7 млн.р., за 2009 год - 268099,9 млн.р. (см. Таблицу 1.)

Таблица 1

Объем расходных обязательств за 2008-2010 г.г.

| 2008 г. | 2009 г. | 2010 г. | |

| Минздравсоцразвития России | 4689,8 | 2823,6 | 2345,0 |

| Роспотребнадзор | 16667,0 | 18418,5 | 21338,3 |

| Росздравнадзор | 5743,9 | 3564,8 | 3598,8 |

| Роструд | 43228,5 | 45764,8 | 44720,1 |

| Росздрав | 101687,6 | 124409,3 | 120240,1 |

| Росмедтехнологии | 41504,4 | 46530,7 | 46958,5 |

| ФМБА | 13525,9 | 13544,0 | 14154,5 |

| РАМН | 12476,0 | 13044,2 | 15107,4 |

| Итого: | 239523,1 | 268099,9 | 268462,7 |

| в том числе, национальный проек в сфере здравоохранения | 67070,0 | 76164,4 | - |

Объем планируемых доходов (платежей в федеральный бюджет) Министерства, включая подведомственные органы исполнительной власти, государственные учреждения и федеральные государственные унитарные предприятия составит оценочно в 2007 году 42189,7 млн. рублей, в 2008 году – 41665,4 млн. рублей, в 2009 году – 44035,5 млн. рублей, в 2010 году – 46861,3 млн. рублей.

2. Распределение расходов по целям, задачам и программам. Распределение бюджета Министерства здравоохранения и социального развития Российской Федерации по целям, задачам и программам осуществлялось на основании определенных Президентом Российской Федерации и Правительством Российской Федерации приоритетных направлений развития государства.

В 2007 году из общего объема расходных обязательств 309492,5 млн. рублей планируется распределить по целям и задачам 303346,2 млн. рублей (98,0%), в том числе по программам – по национальному проекту в сфере здравоохранения – 81187,8 млн. рублей (26,2%), по другим программам – 5879,5 млн. рублей (1,9%). Не распределены по целям и задачам 1667,4 млн. рублей (0,5%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН.

В 2008 году из общего объема расходных обязательств 239523,1 млн. рублей планируется распределить по целям и задачам 236576,6 млн. рублей (98,8%), в том числе по программам - по национальному проекту в сфере здравоохранения – 67070,0 млн. рублей (28,0%), по другим программам – 6744,5 млн. рублей (2,8%). Не распределены по целям и задачам 1691,1 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН.

В 2009 году из общего объема расходных обязательств 268099,9 млн. рублей планируется распределить по целям и задачам 265018,6 млн. рублей (98,8%), в том числе по программам - по национальному проекту в сфере здравоохранения – 76164,4 млн. рублей (28,4%), по другим программам – 6219,4 млн. рублей (2,3%). Не распределены по целям и задачам 1782,8 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН.

В 2010 году из общего объема расходных обязательств 268462,7 млн. рублей распределено по целям и задачам 265400,5 млн. рублей (98,9%), в том числе по программам – 11025,7 млн. рублей (4,1%). Не распределены по целям и задачам 1925,5 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН.

3. Результативность бюджетных расходов. Министерством решается задача улучшения показателей прогноза социально-экономического развития Российской Федерации, включение в них социальных параметров, влияющих на повышение уровня и качество жизни населения. На среднесрочную перспективу предлагается прогнозировать показатели денежных доходов населения, оплаты труда работников бюджетной сферы, размеров пенсий и важнейших социальных пособий, минимального размера оплаты труда, соотношения заработной платы и пенсий с величиной прожиточного минимума.

Ставится задача провести работу по расширению перечня и уточнению статистических показателей, характеризующих состояние социальной сферы и по проведению мониторинговых обследований уровня и качества жизни населения Российской Федерации с тем, чтобы более точно оценить результаты проводимых социальных мероприятий.

Кроме того, планируется принять меры по повышению качества контроля соблюдения бюджетного законодательства и формированию системы внутреннего финансового контроля:

- анализ действующей системы внутреннего контроля с целью выявления сильных и слабых сторон;

- разработка порядка и процедур ведомственного внутреннего контроля (подчиненность, принципы, задачи и сферы ответственности, организация работы, методы, отчетность, порядок работы, взаимодействие с другими органами государственного контроля);

- разработка и реализация плана мероприятий по проведению внутренних проверок.

Глава 3.Основные направления реформирования финансового механизма учреждений здравоохранения

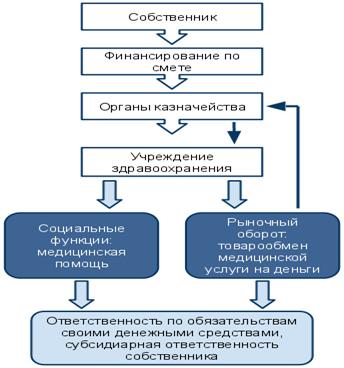

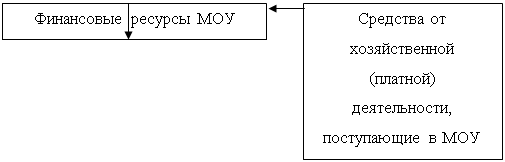

3.1. Бюджетная реформа учреждений здравоохранения В настоящее время под учреждением понимают - некоммерческую организацию, созданную собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Учреждения здравоохранения решают социальную функцию оказания медицинской помощи целевой группе в рамках сметного финансирования, а с разрешения органа управления здравоохранения занимаются медицинским бизнесом (оказанием платных медицинских услуг) в рамках товарообмена медицинских услуг на денежные средства с зачислением их на лицевые счета органов Федерального казначейства. Расходование внебюджетных средств сопряжено с необходимостью следования бюрократическим процедурам разрешений и согласований. Ответственность по обязательствам учреждения несут своими денежными средствами, а при их недостаточности субсидиарную ответственность несет собственник за счет средств соответствующей казны (рис.2). Бюджетная реформа приведет к тому, что появятся два вида учреждений: бюджетные и казенные (рис.3). Бюджетные учреждения будут сформированы в сфере науки, образования, здравоохранения, культуры и других сферах, способных функционировать на основе рыночных принципов, без их коренного преобразования. Рис. 2. Бюджетная реформа учреждений здравоохранения

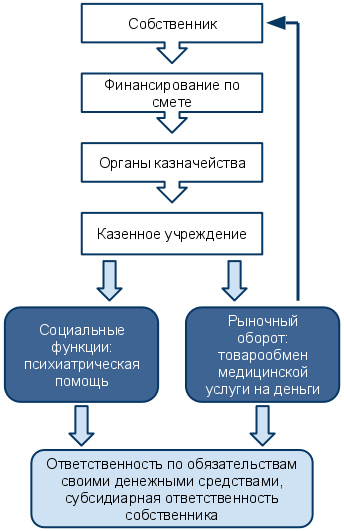

Рис. 2. Бюджетная реформа учреждений здравоохранения Казенными учреждениями планируется реализовать отдельные полномочия государства, и введение рыночных принципов оказания государственных услуг в этих учреждениях нецелесообразно. Примерами могут быть такие сферы деятельности, как национальная оборона, обеспечение безопасности государства, психиатрическая помощь населению и других.

Рис. 3. Бюджетная реформа учреждений здравоохранения

Рис. 3. Бюджетная реформа учреждений здравоохранения Бюджетные учреждения получат от собственника имущество с правом его распоряжения за исключением особо ценного, отнесение к которому находится в усмотрении собственника, а также получат возможность участвовать на общих основаниях в рамках конкурса на получение государственного задания для реализации социальной функции государства по предоставлению медицинской помощи.

Можно предположить, что госзадание не будет перекрывать все потребности в финансировании бюджетного учреждения, поэтому оставшуюся часть придется зарабатывать в рамках гражданского оборота и конкурентного рынка.

Полученный доход не проходит через органы Федерального казначейства и поступает в полное распоряжение бюджетного учреждения. За такую предоставленную вольность государство берет компенсацию – ответственность по обязательствам будет лежать исключительно на бюджетном учреждении без субсидиарной ответственности собственника (рис. 4).

Рис. 5. Бюджетная реформа учреждений здравоохранения

Рис. 5. Бюджетная реформа учреждений здравоохранения Заключение

Финансовый механизм в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести: организация управления оборотным капиталом, особенности формирования финансовых результатов (контроль исполнения сметы расходов), особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).

В данной работе были рассмотрены аспекты организации финансов бюджетных организаций, как совокупность экономико-денежных отношений, связанных с созданием, распределением и использованием фонда денежных средств в процессе производства и реализации продукции (работ, услуг). В основе финансовых отношений бюджетной организации лежат отношения по поводу движения денежных средств между различными участниками общественного производства.

Формирование финансов в бюджетной организации происходит несколькими путями. Это средства за счет внебюджетных поступлений, целевые средства на содержание учреждения, средства родителей на содержание детских учреждений, средства от реализации материальных ценностей, приобретенных за счет бюджетных средств, средства, поступающие во временное распоряжение учреждений, заемные средства бюджетных учреждений, средства, полученные бюджетными учреждениями от государственных внебюджетных фондов.

Основными формами и методами финансового планирования являются:

- экстраполяция, состоит в определении финансовых показателей на основе выявления их динамики;

- нормативный, основывается на использовании финансовых норм и нормативов;

- математического моделирования, предполагает построение финансовых моделей, которые имитируют течение реальных экономических процессов;

- балансовый, используется для согласования направлений использования финансовых ресурсов и источников их формирования;

Одними из недостатков механизма финансирования бюджетных учреждений является то, что учреждения часто находятся в режиме административного ограничения бюджета и инвестиционных средств. Существует жесткая система ограничения внутреннего бюджета и бюджета инвестиций, и невозможно превысить те показатели, которые установлены и распределены потом между хозяйствами того или иного предприятия. Отсюда колоссальное недофинансирование определенных направлений. Все еще сохраняется разрыв между объемом законодательно установленных государственных обязательств и объемом фактически имеющихся финансовых ресурсов. Неэффективность механизма финансирования значительной части бюджетных расходов, в особенности в части, касающейся финансирования бюджетных учреждений. Отсутствие четкого разграничения расходных полномочий и доходных источников между уровнями бюджетной системы, высокий уровень номинальной налоговой нагрузки.

Механизм сметного финансирования бюджетных учреждений не способствует повышению качества бюджетных услуг и созданию конкурентной среды в сфере их предоставления.

Список использованной литературы

1. Бюджетный Кодекс РФ.

2. Федеральный закон Российской Федерации от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений".

3. Федеральный закон о Бюджетной классификации Российской Федерации № 115-ФЗ от 15 августа 1996 года.

4. Федеральный закон от 02 декабря 2009 года № 308-ФЗ "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов».

5. Федеральный закон №249-ФЗ от 29 декабря 2006 г. — «О внесении изменений в Федеральный закон «О бюджете Федерального фонда обязательного страхования на 2006 год» Социальное развитие. Социальная политика в отношении семьи женщин и детей, Демографическая политика.

6. Федеральный закон №256-ФЗ от 29 декабря 2006 г. — «О дополнительных мерах государственной поддержки семей, имеющих детей».

7. Федеральный закон №255-ФЗ от 29 декабря 2006 г. — «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию».

8. Акперов И.Г. и др. Казначейская система исполнения бюджета в Российской Федерации: – М.: Финансы и статистика, 2002.

9. Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2002.

10. Грязновой А.Г., Маркиной Е.В. Финансы. - М.: Финансы и статистика, 2004.

11. Дробозина Л. А. Финансы. М.: ЮНИТИ, 2003.

12. Иванова Н.Г., Маковник Т.Д. Казначейская система исполнения бюджетов. – СПб.: Питер, 2001.

13. Ковалев В. В. Финансы. М.: Проспект, 2003.

14. Лушина С. И., Слепова В. И. Финансы. М: РЭА, 2000.

15. Леухин А. Финансовый менеджмент на бюджетных организациях. М., Проспект, 2006.

16. Панкова Д.А., Е.А. Головковой.- Анализ хозяйственной деятельности бюджетных организаций.- М.: Новое знание, 2004.

17. Поляка Г.Б. Бюджетная система России. М.: Юнити, 2010 год.

18. Поляк Г.Б. Финансы бюджетной организации. М: Вузовский учебник, 2005.

19. Свиридов О. Ю. Финансы, денежное обращение, кредит: Учебное пособие. Ростов-на-Дону: Феникс, 2003.

20. Седова М.Л. Некоторые вопросы организации бюджетов в Российской Федерации. Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2001, № 1.

21. Журнал "Финансовый справочник бюджетной организации" № 9, 2010 года.

22. Справочная правовая система «ГАРАНТ».

23. Сайт http://www.minzdravsoc.ru/.

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... с элементами самофинансирования вполне вписывается в структуру современного рыночного механизма. Объектом исследования данной курсовой работы является финансовое обеспечение бюджетных учреждений, предметом – внебюджетные средства финансирования учреждений культуры. Цель курсовой работы: рассмотреть особенности формирования внебюджетных средств финансирования учреждений культуры в условиях ...

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

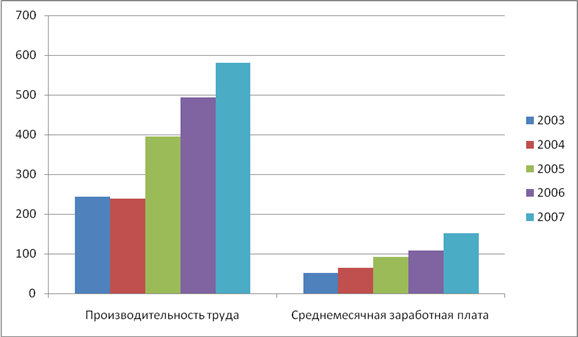

... капитала увеличилась до 7,3%. Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования. 3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер» Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета. Таблица 4 Анализ поступлений ...

0 комментариев