Навигация

Особенности формирования финансовых рынков в России

49211

знаков

0

таблиц

2

изображения

3. Особенности формирования финансовых рынков в России

3.1 Становление финансовых институтов в Российской Федерации

Формирование финансовых рынков в Российской Федерации непосредственно связано со становлением финансовых институтов. Этот процесс осуществлялся и осуществляется до сих пор, по существу, при отсутствии завершенной законодательной базы. Деятельность многих финансовых институтов до сих пор регламентируется указами Президента, постановлениями Правительства, инструкциями либо разъяснениями отдельных министерств и ведомств. Безусловно, такая ситуация негативным образом влияет на формирование и развитие отдельных сегментов финансового рынка.

С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

В зависимости от типа финансового института, а также вида финансовых инструментов финансовый рынок России можно подразделить на: 1) денежный рынок; 2) рынок ценных бумаг; 3) рынок страховых полисов и пенсионных счетов; 4) валютный рынок; 5) рынок золота.

Главное назначение финансовых рынков состоит в обеспечении эффективного распределения накоплений между конечными потребителями финансовых ресурсов. Решение этой задачи сложно как в силу объективных, так и субъективных причин, поскольку должны учитываться разные, порой диаметрально противоположные интересы участников финансового рынка, большие риски выполнения финансовых обязательств и т. п.

Основными институтами денежного рынка являются Центральный банк РФ (ЦБ РФ) и кредитные организации (коммерческие банки, включая филиалы и представительства иностранных банков, специализированные кредитные организации).

ЦБ РФ, как и центральные банки во всех странах, занимает приоритетное место в финансовой системе. Правовое регулирование его деятельности на денежном рынке прежде всего регламентируется Федеральным законом «О Центральном банке Российской Федерации (Банке России)»[10]. Основная функция Банка России состоит в защите и обеспечении устойчивости рубля.

Решение этой крайне сложной задачи требует предоставления Банку России особых полномочий не только в области денежно-кредитной политики, но и в других сферах государственного регулирования экономики страны. Однако таких полномочий Банк России не имеет. Поэтому в данных условиях решение задачи по обеспечению Центробанком России устойчивости национальной валюты крайне затруднено;

Банк России осуществляет эмиссию наличных денег, организует их обращение, регулирует объем выдаваемых им кредитов. Основными инструментами и методами такого регулирования выступают:

• процентная политика, т. е. установление одной или нескольких процентных ставок по различным видам операций, что во многом предопределяет рыночные ставки процента как на привлекаемый коммерческими банками капитал, так и на выдаваемые ими кредиты;

• установление нормативов обязательных резервов кредитных организаций, депонируемых в Банке России;

• купля-продажа Банком России государственных ценных бумаг;

• организация кредитования коммерческих банков, в том числе с помощью учета и переучета векселей;

• осуществление валютного регулирования и валютного контроля в соответствии с Законом РФ «О валютном регулировании и валютном контроле»[11];

• установление ориентиров роста показателей денежной массы.

Банк России регистрирует кредитные организации, выдает и отзывает лицензии на осуществление банковских операций, осуществляет регистрацию эмиссии ценных бумаг кредитных организаций; осуществляет контроль за соблюдением кредитными организациями банковского законодательства.

Российская двухуровневая банковская система (Центральный банк РФ и система коммерческих банков) начала формироваться с 1991 г. с образованием Российской Федерации как самостоятельного государства. В становлении системы коммерческих банков можно выделить шесть этапов.

На первом этапе (он продолжался до конца 1993 г.) наблюдалась значительная концентрация ресурсов банковской системы в руках крупнейших кредитных учреждений, образованных на базе прежних государственных спецбанков, таких, как «Сбербанк», «Промстройбанк», «Мосбизнесбанк» (бывший «Жилсоцбанк»), и ряда других.

Второй этап (1994 г.— середина 1995 г.) развития банковской системы характеризовался появлением значительного числа вновь образованных коммерческих банков. Концентрация банковского капитала в этот период достигла наименьшего значения.

Кризис рынка межбанковских кредитов и падение темпов инфляции привели к банкротству большого числа мелких и средних банков, перевели развитие системы на новую ступень через процессы разорения, концентрации и централизации банковского капитала.

Наступил третий этап (с середины 1995 по 1997 г.), знаменовавшийся чередой кризисных явлений.

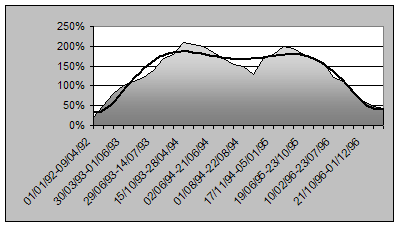

Крупнейшими операторами на рынке государственных долговых обязательств выступали банки, которые одновременно являлись и главными агентами по обслуживанию бюджетных счетов. Остатки бюджетных средств на счетах этих банков активно использовались для покупки государственных краткосрочных бескупонных облигаций и облигаций федерального займа с переменным купоном (ГКО — ОФЗ).

Рынок ГКО — ОФЗ обладал весьма высокой ликвидностью, не уступавшей ликвидности валютных счетов. Доходы по государственным ценным бумагам находились на очень высоком уровне по сравнению с другими финансовыми инструментами, что противоречило как теории, так и мировой практике, свидетельствующей о том, что вложение в финансовые инструменты с меньшей степенью риска по определению приносит и меньшую доходность. Объяснение данного феномена кроется в политике государственных властей, пытавшихся покрыть дефицит государственного бюджета за счет создания «пирамиды» долгов.

В 1997 г. активизировались слияния банков, создание различных конгломератов, альянсов, банковских группировок, холдингов и т. п. Эти процессы характеризуют четвертый этап (с начала 1997 по август 1998 г.) в становлении банковском системы России, который связан также и с началом переориентации многих банков (прежде всего немосковских) на работу с реальным сектором экономики.

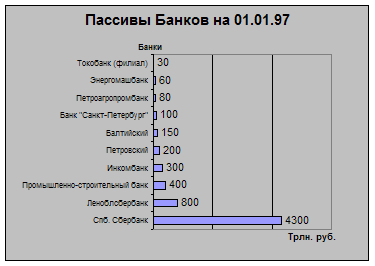

Август 1998 г. знаменует начало пятого этапа развития банковской системы, сопровождавшегося самым крупным банковским кризисом в современной России. Отказ Правительства отвечать по своим финансовым обязательствам по ГКО — ОФЗ наиболее разрушительно сказался на крупнейших системообразующих банках, основных держателях государственных ценных бумаг. По имеющимся оценкам, в ГКО — ОФЗ оказалось заморожено порядка 40-50 млрд руб. собственно банковских средств, что составляло 90% суммарного уставного фонда российских банков и около четверти докризисного объема их совокупного уставного капитала.

Кризисный этап банковской системы продолжался, по существу до середины 1999 г., когда начались активные действия по реструктуризации, санации проблемных банков. Собственно, с середины 1999 г. банковская система России перешла к новому, шестому этапу, который характеризуется законодательным обеспечением реструктуризации банков и их внешней задолженности, ликвидацией банков-банкротов. С середины 1999 г. обозначился постепенный рост капиталов иностранных банков, а с 2000 г. начали расти капиталы и российских банков.

Похожие работы

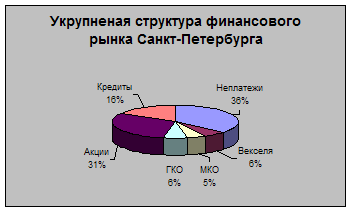

... За 6 лет в Санкт-Петербурге была создана развитая инфраструктура финансового рынка. В настоящее время в городе действуют 4 фондовые биржи, 104 коммерческих банка и более 400 финансовых и брокерских компаний[3]. Финансовый рынок Санкт-Петербурга является вторым по масштабу региональным финансовым рынком России (после Москвы) и крупнейшим рынком субфедеральных государственных обязательств. В этой ...

... последствиями для инвесторов и пользователей; диспропорции на каждом из финансовых рынков, в части как их общей структуры, так и по составляющим элементам; информационная «непрозрачность» финансовых рынков, в части как совершаемых на них операций, так и характеристик участников; дефицит профессионально подготовленных кадров для всех типов финансовых организаций (особенно на фондовом рынке и ...

... на крупных бижах; и, наконец, в-пятых, центральные банки, играющие роль регулятора, они применяются для устранения беспорядочных колебаний курса.Таким образом, внешний валютный рынок - это самый большой финансовый рынок в мире, на котором осуществляются международная торговля и обмен иностранных валют. Каждый день на нем происходят сделки на десятки и даже сотни миллиардов долларов. Внешний ...

... перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения. 1.2. СТРУКТУРА ФОНДОВОГО РЫНКА Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами ...

0 комментариев