Навигация

Становление инвестиционных фондов

49211

знаков

0

таблиц

2

изображения

3.2 Становление инвестиционных фондов

Как уже отмечалось, на рынке ценных бумаг особое место занимают инвестиционные институты — инвестиционные банки, инвестиционные компании, инвестиционные фонды. Деятельность инвестиционных банков прежде всего связана с выполнением эмиссионно-учредительских и посреднических функций. В российском законодательстве четкого определения понятия «инвестиционный банк» нет. Многие российские коммерческие банки выполняют эмиссионно-посреднические функции. Одновременно банки, зарегистрированные как инвестиционные, имеют лицензии на выполнение широкого круга операций коммерческих банков.

Тем не менее можно выделить основные виды деятельности российских инвестиционных банков. К ним прежде всего следует отнести:

1) выполнение функций брокеров, дилеров, депозитариев;

2) организацию расчетов, по операциям с ценными бумагами;

3) формирование эмиссионных портфелей;

4) формирование индивидуальных портфелей ценных бумаг для отдельных инвесторов;

5) консалтинговые услуги по вопросам инвестирования; поиски инвесторов и объектов инвестирования.[12]

Функции инвестиционного банка в России наиболее полно выполняет ЦБ РФ. Он выступает в качестве дилера, приобретая государственные ценные бумаги за собственные средства; в качестве брокера работает по поручению правительства и обеспечивает функционирование вторичного рынка государственных ценных бумаг; он выполняет функции депозитария, клирингового и расчетного центра, являясь специализированной организацией по учету, хранению и расчетам по операциям с государственными ценными бумагами. Банк России выполняет операции по обслуживанию государственного долга; организует сбор и анализ информации о рынке ценных бумаг, выполняет другие функции, характерные для инвестиционных банков.

Инвестиционные компании в России появились в 1992 г. Они занимались организацией выпуска ценных бумаг и их размещением, торговлей ценными бумагами других эмитентов, выполняли брокерские функции, консалтинговые услуги по вопросам инвестирования и т. п. Деятельность многих из них изначально строилась на создании финансовых пирамид. Финансовые пирамиды МММ, Русский дом «Селенга» и другие вошли в отечественную историю финансовых афер. Доверие в России к инвестиционным компаниям оказалось подорванным, и многие из них перерегистрировались в иные структуры.

Особое место на рынке ценных бумаг занимают инвестиционные фонды. Правовая основа функционирования инвестиционных фондов была определена в Указе Президента РФ от 7 октября 1992 г. № 1186 «[13] Инвестиционным фондом признается любое открытое акционерное общество, которое одновременно: (1) привлекает средства за счет эмиссии собственных акций; (2) ведет торговлю ценными бумагами; (3) владеет инвестиционными бумагами, стоимость которых должна составлять 30 и более процентов от стоимости его активов в течение более четырех месяцев суммарно в пределах одного календарного года.

Наибольшее распространение в России получили чековые инвестиционные фонды (ЧИФы), которые были призваны аккумулировать приватизационные чеки (ваучеры) физических и юридических лиц путем обмена своих, акций на ваучеры для последующего приобретения за них акций приватизированных предприятий. В 1992-1994 гг. было создано более 600 ЧИФов, которые аккумулировали более трети всех приватизационных чеков населения страны.

С формальной точки зрения ЧИФы успешно справились с поставленной перед ними задачей. Многие из них стали обладателями крупных пакетов акций приватизированных предприятий, превратились в солидные финансовые компании.

Создание ЧИФов можно было бы отнести к положительным аспектам процесса приватизации государственного и муниципального имущества в России, если бы одновременно были защищены и интересы владельцев ваучеров, ставших акционерами ЧИФов. К сожалению, этого не произошло. Менеджеры ЧИФов фактически оказались неподконтрольными для их акционеров со всеми вытекающими отсюда последствиями. Если в 1993—1996 гг. ряд ЧИФов выплачивали своим акционерам символические дивиденды, то в дальнейшем выплаты практически прекратились.

Определенные надежды с созданием механизма защиты интересов акционеров ЧИФов связывались с преобразованием их в паевые инвестиционные фонды (ПИФы), представляющие собой имущественные комплексы без создания юридического лица, доверительное управление имуществом которых осуществляют управляющие компании.

Правовой статус ПИФов был определен Указом Президента РФ от 26 июля 1995 г. № 765[14] Однако установленный в Указе Президента порядок преобразования ЧИФов в ПИФы серьезно усложнил решение данной проблемы.

Добровольное преобразование ЧИФов в ПИФы маловероятно ввиду незаинтересованности в этом менеджеров ЧИФов. Паевые инвестиционные фонды в России могут быть образованы:

• путем регистрации проспекта эмиссии инвестиционных паевуправляющей компанией и размещения инвестиционных паев среди инвесторов;

• по решению общего собрания акционеров при ликвидации ЧИФа, имущество которого передается в доверительное управление управляющей компании;

• при реорганизации коммерческих организаций (с согласия ФКЦБ), которые привлекали денежные средства физических и юридических лиц.

Первые ПИФы появились в конце 1996 г. и были ориентированы на работу с государственными ценными бумагами. Основными инвесторами выступали прежде всего учредители управляющих компаний; мелкие инвесторы не проявили к ПИФам большого интереса.

В дальнейшем ряд ПИФов начал активно работать с корпоративны ми ценными бумагами. Причем к концу 1997 г. четыре из пятнадцати действовавших ПИФов в основном были ориентированы на работу с корпоративными ценными бумагами. Именно в эти фонды наблюдался приток инвестиций со стороны мелких инвесторов, что позволило данной группе ПИФов существенно укрепить свои позиции.

ПИФы занимают скромное место на рынке ценных бумаг. Тем не менее, анализируя перспективы развития различных институтов на фондовом рынке, представляется, что у ПИФов они наиболее оптимистичные. Это предопределяется прежде всего их открытостью, прозрачностью, равностью имущественных прав инвесторов и возможностями получения денежных средств за принадлежащие им инвестиционные паи.

Заключение

В настоящее время рынок ценных бумаг РФ является еще довольно аморфным. Нет пока четкого разграничения между первичным и вторичным биржевым рынком. Представлен он в основном фондовыми и товарными биржами, которые поглощают основной поток частных ценных бумаг.

Российский финансовый рынок продолжает оставаться противоречивым: несмотря на определенное движение вперед, рынок не отражает состояние экономики, не обеспечивает ее финансирование, так как идут продажа и перепродажа, игра на курсовой разнице.

На рынке, по сути, создается новая волна обогащения: первая волна — образование коммерческих банков, вторая — развитие рынка ценных бумаг, где продолжается не мобилизационный, а спекулятивный поток.

Развитию рынка мешают неплатежи, существование денежных суррогатов, недоверие населения финансово-кредитной системе, что делает проблематичным вложения в ценные бумаги как отечественного, так и иностранного капитала. Развитие первичного рынка ценных бумаг в структуре всего рынка возможно лишь при развитии следующих условий:

более широких и активных мер по формированию рыночной инфраструктуры, инвестиционных банков и брокерских фирм, которые могли бы осуществлять посредническую функцию между эмитентами и покупателями так, как это принято в мировой практике, в частности в США, Канаде, Англии, Японии;

более широкого развития рынка корпоративных ценных бумаг, выпуска и реализации облигаций компаний и предприятий. На Западе основная часть финансирования (70-95%) рынка ценных бумаг осуществляется за счет выпуска облигаций корпораций и компаний. Именно первичный рынок там базируется на облигациях, а главным посредником размещения являются инвестиционные банки. Такой рынок в Российской Федерации почти отсутствует;

главным институтом размещения облигаций на первичном рынке должны стать инвестиционные банки. Характерной чертой таких банков должна быть функция долгосрочного кредитования, а не посредничество при размещении ценных бумаг.

Фондовые биржи также нуждаются в существенных структурных изменениях, в значительной степени зависящих от массы поступления ценных бумаг. Не следует забывать, что биржа — вторичный рынок, на котором покупаются и продаются, как принято в мировой практике, ценные бумаги старых выпусков, т. е. уже прошедших через первичный рынок. В России новые выпуски ценных бумаг (в основном акции) продолжают поступать на фондовые и товарные биржи, минуя и не образуя таким образом первичный рынок. Как показывает мировая практика, фондовые биржи в основном специализируются на «переработке» старых выпусков ценных бумаг, в основном акций, хотя через них проходит определенное количество частных и государственных облигаций.

Требуется также усиление процессов повышения эффективности законодательно-правовой базы функционирования рынка ценных бумаг в комплексе с совершенствованием кредитно-банковской и денежной систем в стране, обеспечивающих ускорение темпов экономического роста.

Таким образом, можно подчеркнуть, что без развития институтов финансового рынка в России невозможно создание эффективной рыночной экономики. В то же время следует четко представлять, что прежняя политика развития этих институтов, зачастую игнорировавшая интересы субъектов реального сектора экономики и населения, неизбежно ведет к краху как самих институтов, так. и финансовой системы в целом.

Список литературы

1. Вахрин П.И., Нешитой А.С. Финансы. – М., 2007

2. Курс экономики / Под ред. Б.А. Райзберга. - М.: ИНФРА-М, 2004. – 672 с.

3. Липсиц И.В, Экономика. – М.: Омега-Л, 2006. – 656 с.

4. Нешитой А.С. Финансы. Денежное обращение. Кредит. – М., 2007.

5. Основы экономической теории: Курс лекций /Под ред. А.А.Кочеткова. – М.,2004.

6. Пястолов С.М. Основы экономической теории. – М.: Академический проспект, 2004. – 608 с.

7. Соколова А.В., Соколов Б.И. Экономика. – М.,2004.

8. Экономика / Под ред. А.И. Архипова, А.К. Большакова. – М.: Проспект,2006. – 840 с.

9. Экономика / Под ред. А.С. Булатова. – М.: БЕК, 2004. – 816 с.

10. Экономика / Под ред. М.И. Плотницкого. – М., 2002.

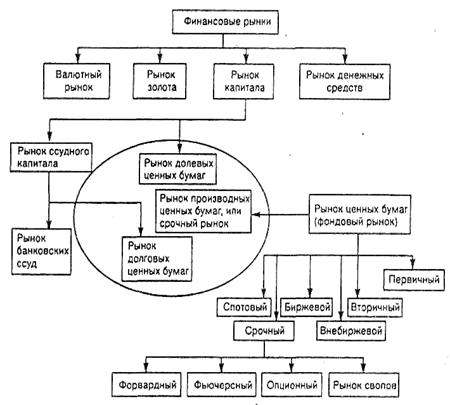

Приложение 1

Классификация финансовых рынков

[1] Экономика / Под ред. А.И. Архипова, А.К. Большакова. – М.: Проспект, 2006.

[2] Ковалев А.С. Финансы. – М., 1999.

[3] Финансы / Под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика. 2004.

[4] Пястолов С.М. Основы экономической теории. – М.: Академический проспект, 2004

[5] от 22 апреля 1996 г. №39-Ф3 //

[6] Лялин В.А., Воробьев П.В. Рынок ценных бумаг. – М.: Проспект. 2007.

[7] Мировая экономика и международные экономические отношения. В 2-х частях. Ч.2. – М.,2006

[8] Ивасенко А.Г. Рынок ценных бумаг. – М.: Кнорус. 2007.

[9] Галанов В.А. Ценные бумаги. – М.: Инфра-М. 2007.

[10] Федеральный закон от 27.06.2002 № 86-ФЗ (ред. от 26.04.2007). //

[11] от 9 октября 1992 г. №3615-1 //

[12] Климович В.П. Финансы, денежное обращение и кредит. – М.,2004.

[13] О мерах по организации рынка ценных бумаг».

[14] «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации».

Похожие работы

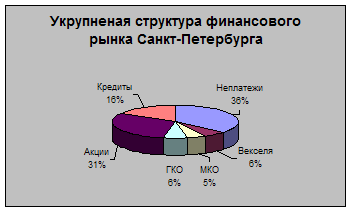

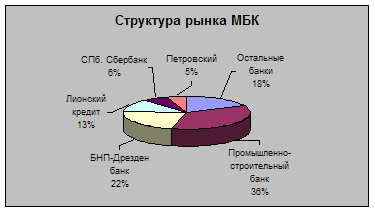

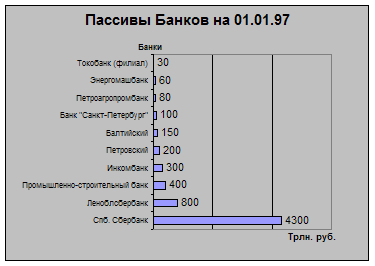

... За 6 лет в Санкт-Петербурге была создана развитая инфраструктура финансового рынка. В настоящее время в городе действуют 4 фондовые биржи, 104 коммерческих банка и более 400 финансовых и брокерских компаний[3]. Финансовый рынок Санкт-Петербурга является вторым по масштабу региональным финансовым рынком России (после Москвы) и крупнейшим рынком субфедеральных государственных обязательств. В этой ...

... последствиями для инвесторов и пользователей; диспропорции на каждом из финансовых рынков, в части как их общей структуры, так и по составляющим элементам; информационная «непрозрачность» финансовых рынков, в части как совершаемых на них операций, так и характеристик участников; дефицит профессионально подготовленных кадров для всех типов финансовых организаций (особенно на фондовом рынке и ...

... на крупных бижах; и, наконец, в-пятых, центральные банки, играющие роль регулятора, они применяются для устранения беспорядочных колебаний курса.Таким образом, внешний валютный рынок - это самый большой финансовый рынок в мире, на котором осуществляются международная торговля и обмен иностранных валют. Каждый день на нем происходят сделки на десятки и даже сотни миллиардов долларов. Внешний ...

... перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения. 1.2. СТРУКТУРА ФОНДОВОГО РЫНКА Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами ...

0 комментариев