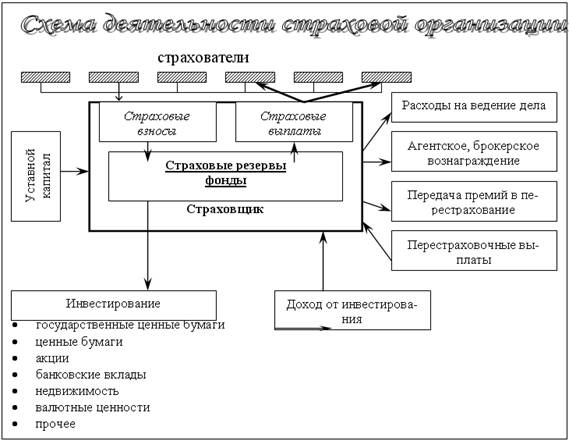

Страховые выплаты – оборот средств, обеспечивающих страховую защиту страхователей; При этом

Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам

Инвестиции, осуществляемые в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Навигация

Страховые выплаты – оборот средств, обеспечивающих страховую защиту страхователей; При этом

Финансы и кредит

262953

знака

0

таблиц

5

изображений

1. Страховые выплаты – оборот средств, обеспечивающих страховую защиту страхователей; При этом,

- на первом этапе формируются страховые резервы и фонды страховщиков

- на втором - часть свободных средств на данный период времени инвестируется в не страховые рентабельные проекты и финансовые организации - в банки (депозитные вклады) и ценные бумаги (акции, векселя, облигации и др.) с целью получения дополнительной прибыли (дивидендов).

2. Средства, предназначенные для функционирования страховой организации.

Основной доход страховых организаций образуется за счет страховых платежей (взносов страхователей). Помимо основных статей получения доходов от страховых платежей, инвестиционных и банковских вложений страховая организация может иметь доходы от спонсорства, менеджмента (по рисковым операциям), за счет консультаций, обучения кадров и др.

Страховые резервы по личному, имущественному страхованию и страхованию ответственности образуются из полученных страховых взносов и предназначаются для обеспечения выполнения принятых страховщиком страховых обязательств в виде страховых выплат при наступлении страховых случаев.

Страховщики вправе также инвестировать или иным образом размещать страховые резервы. Например, выдавать ссуды страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам.

Чем выше вероятность того, что созданные страховщиком денежные фонды окажутся достаточными для соблюдения эквивалентности взаимоотношений страховщика и страхователя, тем выше финансовая устойчивость страховщика.

В страховании термин "прибыль" применяется условно, так как страховые организации не создают национального дохода, а лишь участвуют в его перераспределении.

Под прибылью от страховых операций понимается такой положительный финансовый результат страховой деятельности, при котором достигается превышение доходов над расходами по обеспечению страховой защиты страхователей. Основным источником получения прибыли для страховой организации большинства цивилизованных стран является не сбор страховых платежей, а инвестиционная деятельность, которая проводится путем вложения части временно свободных средств резервного страхового фонда в прибыльные научно-технические проекты, коммерческие сделки, ценные бумаги, государственные краткосрочные облигации, на депозиты и др.

Особенности раскладки возможного ущерба в рисковом (как правило, краткосрочном) и накопительном (сберегательном или долгосрочном) страховании породили два типа страховых фондов:

1. страховые резервные фонды по рисковым видам страхования;

2. страховые резервные фонды по накопительным видам страхования (страхование на дожитие, пенсии и др.).

В тех видах страхования, где ущерб может достигать катастрофических размеров (стихийные бедствия, космические, морские и авиакатастрофы, смерть (гибель) туристов и путешественников), могут также формироваться резервные фонды перестраховочного характера.

Акционерные страховые общества (АСО), являющиеся владельцами уставного капитала (имущество, переданное обществу учредителями, включая доходы от реализации акций), должны создавать помимо страховых резервов и другие фонды в размере не ниже 15 % от уставного капитала путем ежегодных отчислений в размере не ниже 5 % от чистой прибыли.

Резервы и фонды образуются путем ежеквартальных отчислений от страховых платежей, поступивших по договорам страхования и перестрахования в течение данного квартала.

Резервы являются временно свободными специальными оборотными страховыми ресурсами и не классифицируются доходом страховщика.

Средства резервов учитываются как резервы предстоящих выплат по страховым обязательствам перед клиентами (страхователями, застрахованными лицами). Абсолютная величина средств, накопленных в резервах, должна постоянно увеличиваться по мере роста количества действующих договоров страхования.

Средства страховых резервов не смешиваются с внутрихозяйственным резервным фондом, создание которого в соответствии с законодательством предусмотрено для всех хозяйствующих субъектов (из доходов остающихся после уплаты бюджетных и внебюджетных налогов).

Резервы находятся во владении, пользовании и распоряжении страховщика. Они могут использоваться страховщиком в качестве инвестиционных ресурсов для получения дополнительного дохода в целях снижения затрат на ведение страхового дела, повышения конкурентоспособности страховщика и уровня ликвидности страховой организации.

Согласно Закону РФ "О страховании" (ст. 27 п. 3) размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации (принудительном вложении свободных денег в гособлигации и другие ценные бумаги), возвратности (возврат страховых взносов страхователю при досрочном прекращении действия договора), ликвидности (способности удовлетворять претензии, предъявляемые страхователями) и прибыльности.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральные и иные бюджеты

17. Основные способы страхования рисков.

Страхование риска.

Большинству крупных проектов свойственна задержка в их реализации, что может привести для заказчика к такому увеличению стоимости работ, которое превысит первоначальную стоимость проекта.

Например, в результате несвоевременного подключения линий электроснабжения. В этом случае штраф за задержку, который должен заплатить подрядчик, окажется значительно меньше потерь заказчика. Выход из такой ситуации заключается в том, что к участию в проекте необходимо привлекать страховые компании.

Страхование риска есть по существу передача определенных рисков страховой компании. Рассмотрим этот вопрос на примере возведения крупного строительного комплекса.

Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев.

Имущественное страхование может иметь следующие формы: - страхование риска подрядного строительства; - страхование морских грузов; - страхование оборудования, принадлежащего подрядчику.

Страхование от несчастных случаев включает: - страхование общей гражданской ответственности; - страхование профессиональной ответственности.

Особенности основных форм страхования: Страхование риска подрядного строительства предназначено для страхования незавершенного строительства от риска материальных потерь или ущерба.

В зависимости от страховых рисков договора страхования риска подрядного строительства могут быть трех типов: - стандартный договор страхования от пожара служит защитой от прямых материальных потерь и/или повреждений указанной в договоре собственности от пожара; - расширенный договор страхования от пожара включает стандартный договор страхования от пожара и одно или несколько специфических дополнений, учитывающих потребности конкретного страхователя; - договор страхования от всех рисков обычно учитывает конкретные потребности подрядчика и может предоставить ему более широкий выбор страховых услуг. Такой договор охватывает все незавершенное строительство, включая все материалы, оборудование и результаты труда.

Страхование морских грузов предусматривает защиту от материальных потерь или повреждений любых перевозимых по морю или воздушным транспортом грузов.

Страхование охватывает все риски, включая войну и забастовки, и распространяется на перемещение товаров со склада грузоотправителя до склада грузополучателя.

Страхование оборудования, принадлежащего подрядчику, широко используется подрядчиками, когда в своей деятельности они применяют большое количество принадлежащего им оборудования с высокой восстановительной стоимостью. Эта форма страхования обычно распространяется также на арендуемое оборудование.

Страхование общей гражданской ответственности является формой страхования от несчастных случаев и имеет целью защитить генерального подрядчика в случае, если в результате его деятельности "третья" сторона потерпит телесное повреждение, личный ущерб или повреждение имущества.

Страхование профессиональной ответственности требуется только в том случае, когда генеральный подрядчик несет ответственность за подготовку архитектурного или технического проекта, управление проектом, оказание других профессиональных услуг по проекту.

Юридическая ответственность генерального подрядчика возникает в случае его неспособности обеспечить соответствие профессиональных услуг определенным стандартам качества, общепринятым в данной деятельности.

Резервирование средств на покрытие непредвиденных расходов Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков. Точность оценки стоимости проекта влияет на размер резерва на покрытие непредвиденных расходов. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов.

При первом подходе резерв делится на две части: на общий и специальный.

Общий резерв должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы.

Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы проекта.

Этот подход обеспечивает достаточный контроль за непредвиденными расходами, однако необходимость использования для этого большего числа данных и оценок позволяет применять его только для относительно небольших проектов.

Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вышли в первоначальную смету.

Резерв не должен использоваться для компенсации затрат, понесенных в следствии неудовлетворительной работы.

В общем случае резерв может использоваться для следующих целей: - выделение ассигнований для вновь выявленной работы по проекту; - увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств; - временное формирование бюджета с учетом работ, для которых необходимые ассигнования еще не выделены; - компенсация непредвиденных изменений трудозатрат, накладных расходов и т.п., возникающих в ходе работы над проектом.

Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков.

После выполнения работы, для которых выделен резерв на покрытие непредвиденных расходов, можно сравнить плановое и фактическое распределение непредвиденных расходов, и на этой основе определить тенденции использования непредвиденных расходов до завершения проекта. При этом неиспользованная часть выделенного резерва на покрытие непредвиденных расходов может быть возвращена в резерв проекта.

Определенная часть средств, предназначенных для покрытия непредвиденных расходов, обычно называемая общим резервом, должна остаться под прямым контролем высших руководителей.

18. Страхование и гарантирование международных кредитов.

Участники международных экономических, в том числе валютно-кредитных и финансовых отношений, подвергаются разнообразным рискам.

Участники международных кредитно-финансовых операций подвержены не только валютному, но и кредитному, процентному, трансфертному рискам. Кредитный риск — риск неуплаты заемщиком основного долга и процентов по кредиту, причитающихся кредитору. Этот риск несет кредитор при неплатежеспособности заемщика. Участники рынка осуществляют международные сделки на базе комбинации разных валют, процентных ставок, сроков и ищут мобильные и эффективные способы покрытия валютных, кредитных, процентных и трансфертных рисков.

Практика выработала следующие подходы к выбору стратегии защиты от этих рисков.

1. Принятие решения о необходимости специальных мер по страхованию риска.

2. Выделение части внешнеторгового контракта или кредитного соглашения, открытой валютной позиции, которая будет страховаться.

3. Выбор конкретного способа и метода страхования риска.

В международной практике применяются три основных способа страхования рисков: 1) односторонние действия одного из контрагентов; 2) операции страховых компаний, банковские и правительственные гарантии; 3) взаимная договоренность участников сделки. Иногда комбинируется несколько способов.

С целью достижения оптимального страхования валютного и кредитного риска контрагенты допускают уступки по одним статьям соглашения, добиваясь преимуществ по другим. Одним из методов страхования рисков являются защитные оговорки — договорные условия, включаемые в соглашения и контракты, предусматривающие возможность их пересмотра в процессе исполнения в целях страхования валютных, кредитных и других рисков, т. е. ограничения потерь контрагентов МЭО. Составной частью защитных мер от валютного риска является прогнозирование валютного курса и процентных ставок. При этом практикуется метод экспертных оценок, базирующийся на интуиции субъектов рынка, и формализованные методы. В их числе: рыночно ориентированные методы, многофакторные эконометрические, а также методы, основанные на ретроспективном анализе динамики валютного курса.

19. Современные взаимоотношения банков и страховых организаций.

Функции коммерческих банков сводятся к привлечению в виде вкладов денежных средств физических и юридических лиц, размещению указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, а также открытию и ведению банковских счетов физических и юридических лиц. Функция привлечения денежных средств банков и накопительная функция страховщиков, по сути, являются единой функцией капитализации. Но в любом случае общей функцией банков и страховых организаций выступает инвестиционная функция.

Однако наличие общих и специфических функций банков и страховых организаций может быть экономической основой как их совместной деятельности и сотрудничества, так и конкуренции.

Для привлечения денежных доходов и свободных средств населения и предприятий банки предлагают различные формы депозитов — вклады до востребования, срочные вклады, депозитные сертификаты, сберегательные вклады целевого назначения и др. Страховые компании, в свою очередь, предлагают различные страховые продукты страхования жизни (страхование на дожитие, страхование ренты, пенсионное страхование, страхование аннуитетов и др.).

Отсюда следует вывод, что предложение банковскими и страховыми организациями населению и предприятиям различных финансовых услуг по капитализации свободных денежных средств означает формирование конкурентных отношений между данными финансовыми институтами. При этом отмеченные отношения конкурентного противоборства за свободные средства населения и предприятий дополняются участием других финансовых посредников — рынка ценных бумаг, негосударственных пенсионных фондов, паевых инвестиционных фондов и др.

В то же время совсем иной характер взаимоотношений возникает между банками и страховыми компаниями в связи с рисковой (компенсационной) функцией страхования. Объективная потребность в возмещении материальных потерь предприятий и населения и страхового обеспечения граждан удовлетворяется лишь страховщиками. Поэтому соответствующие денежные ресурсы предприятий и населения, направленные на обеспечение страховой защиты и страхового обеспечения граждан, не являются сферой жизненных интересов кредитных учреждений. Более того, как и любая сфера деятельности, банковское дело сопряжено с рисками, причем как общими для всех предприятий рисками (природно-естественными, техногенными, противоправными действиями третьих лиц и т.д.), так и специфичными рисками для кредитных учреждений (кредитными, депозитными, процентными, расчетными и др.). В этом случае банки являются носителями общественной потребности в страховании, носителями риска, а страховые организации обеспечивают эту потребность и в случае проявления риска компенсируют понесенные потери кредитных учреждений. При этом между банками и страховыми компаниями формируются отношения сотрудничества.

Отношениям сотрудничества между страховыми организациями и банками способствует и предупредительная функция страхования, выражающаяся в финансировании страховщиками мероприятий, минимизирующих банковские риски и возможные убытки кредитных учреждений.

Особые отношения между банками и страховыми организациями предопределяет инвестиционная функция. Для обеспечения выполнения функции капитализации свободных денежных средств банки и страховые организации осуществляют инвестиционную деятельность. При этом инвестиционная деятельность страховщиков касается не только страхования жизни, которое изначально предполагает необходимость капитализации собранных страховых взносов для обеспечения выполнения принятых обязательств, но и инвестирования страховых резервов по другим видам страхования, обеспечивая также проведение убыточных видов страхования и конкурентоспособность страховой деятельности.

Страховые организации имеют возможность разместить свои финансовые ресурсы по многим направлениям, в частности, страховые резервы — в государственные ценные бумаги, государственные ценные бумаги субъектов Российской Федерации, корпоративные ценные бумаги, паевые инвестиционные фонды, уставные капиталы обществ с ограниченной ответственностью и складочный капитал товариществ на вере, жилищные сертификаты, недвижимое имущество, слитки золота и серебра.

Инвестиционная деятельность страховщиков может быть обеспечена и банковской системой, хотя инвестиционная деятельность страховых организаций для банков имеет прикладное значение, а поэтому банки являются для страховых компаний важнейшими финансовыми институтами, обеспечивающими капитализацию финансовых ресурсов страховщиков.

Отсюда следует, что несмотря на конкурентные отношения банков и страховых организаций за свободные денежные средства населения и предприятий, между ними возникает тесное сотрудничество по размещению финансовых ресурсов страховщиков.

Действующие правила размещения страховых резервов допускают возможность инвестирования до 40% страховых резервов в стоимость банковских вкладов (депозитов), в том числе удостоверенных депозитными сертификатами, и векселя банков. Кроме того, допускается размещение до 30% резервов в корпоративные ценные бумаги, эмитентами которых могут быть и банки.

Однако этими же правилами установлены существенные ограничения по размещению страховых резервов в один банк. Суммарная стоимость ценных бумаг, прав собственности на долю в уставном капитале, средств на банковских вкладах, расчетном счете, а также в общих фондах банковского управления одного банка не может превышать 15%. При этом следует отметить, что размещение других финансовых ресурсов страховых организаций (уставного капитала, прибыли, резервов, сформированных из прибыли и др.) в настоящее время не регламентируется. Это также расширяет поле взаимного инвестиционного интереса банков и страховщиков.

Еще одной важнейшей предпосылкой организации взаимоотношений между банками и страховыми организациями является банковская функция расчетно-кассового обслуживания юридических и физических лиц. Расчетно-кассовое обслуживание многочисленной клиентуры страховых компаний выгодно для банков, оно способствует увеличению банковских ресурсов. Остатки на банковских счетах страховых клиентов, образующиеся при их расчетно-кассовом обслуживании, являются заемными средствами, которые банк получает более легким и дешевым способом по сравнению с поступлением заемных средств из других источников (депозиты, межбанковские кредиты и др.). Более того, средства, получаемые банком при расчетно-кассовом обслуживании клиентов-страховщиков, как и других клиентов, обеспечивают повышенную ликвидность банковского учреждения.

Исследованные формы функциональных связей между банками и страховыми компаниями предопределяют взаимовыгодные отношения между ними, а управление финансовыми потоками обоих организаций становится более эффективным:

· инвестиционная деятельность страховых компаний является серьёзным финансовым ресурсом для банков, особенно в части долгосрочного кредитования;

· участие банков в управлении страховым капиталом обусловлено потребностью в страховой защите банковской деятельности и привлечении клиентской базы страховщиков;

· интерес страховых организаций в управлении банковским капиталом обусловлен необходимостью надежного размещения своих финансовых ресурсов, возможностью расширения клиентской базы, потребностью в надежном банковском сопровождении страховых операций и т.д. Следовательно, экономическая основа взаимоотношений между банками и страховыми организациями может служить гарантией для успешного развития в будущем.

20. Налоговая система Российской Федерации. Виды налогов.

Основу систем налогообложения составляют прямые и косвенные налоги.

Прямыми налогами облагаются доходы и имущество; косвенные налоги включаются в цену (в виде надбавки к ней, либо в качестве составной части издержек обращения). Предполагается, что прямые налоги полностью оплачивают владельцы облагаемых доходов имущества, а косвенные – конечные потребители продукции (хотя вносят эти налоги в бюджет либо производители, либо продавцы данной продукции).

Основные налоги, собираемые в России:

1. Индивидуальный подоходный налог – является вычетом из доходов налогоплательщика – физического лица. Платежи осуществляются в течение года, но окончательный расчёт производится в конце года.

2. Налог на прибыль – облагается налогом чистая прибыль предприятия (за вычетом всех расходов и убытков).

3. Социальные взносы – выплаты в различные внебюджетные фонды (по безработице, пенсионный и т.д.) частично работающими и частично работодателями.

4. Поимущественные налоги – это налоги на имущество, дарения и наследство.

5. Налоги на товары и услуги – это таможенные пошлины, акцизы и НДС.

В Российской Федерации установлены следующие виды налогов и сборов, в зависимости от уровня их установления и изъятия:

- федеральные налоги и сборы;

- налоги и сборы субъектов РФ;

- местные налоги и сборы.

Суммы отчислений с юридических и физических лиц и распределение их по бюджетам различных уровней определяется при утверждении федерального бюджета. В связи с определёнными противоречиями интересов центрального правительства и региональных экономических интересов вокруг разделения налоговых поступлений постоянно идёт политическая борьба. Местные власти естественно хотят иметь больше средств на финансирование инфраструктуры.

Федеральные налоги.

Федеральные налоги - перечень, размеры ставок, объекты налогообложения, плательщики федеральных налогов, налоговые льготы и порядок зачисления их в бюджетные фонды устанавливаются законодательными актами РФ и взимаются на всей ее территории.

Перечень федеральных налогов, взимаемых с предприятий:

- налог на прибыль,

- акцизы на отдельные группы и виды товаров,

- налог на добавленную стоимость,

- налог на операции с ценными бумагами,

- подоходный налог с физических лиц,

- отчисления на воспроизводство минерально-сырьевой базы,

- платежи за использование природных ресурсов,

- налоги в дорожные фонды,

- гербовый сбор,

- государственная пошлина,

- таможенная пошлина,

- сбор за использование наименования “РФ”, “Россия” и образованных на их основе слов и словосочетаний,

- специальный налог,

- транспортный налог.

Республиканские налоги.

Республиканские налоги – законодательными актами РФ устанавливаются средние или предельные размеры налогов, но их конкретные ставки определяются законами республик или региональными органами государственной власти краев, областей, автономных областей, автономных округов, если иное не будет установлено законодательными актами РФ.

Перечень республиканских налогов:

- налог на имущество предприятий,

- лесной налог,

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем,

- целевой сбор на нужды образовательных учреждений,

- сбор на регистрацию предприятий.

Местные налоги.

Местные налоги и сборы взимаются по решению органов власти различных уровней, они сами определяют введение налогов на своей территории. Для части налогов определяются предельные ставки.

Современное бюджетное устройство РФ предусматривает высокую степень самостоятельности субъектов Федерации и местных органов власти в формировании доходной части региональных и местных бюджетов и расходовании финансовых ресурсов.

Естественно, что в каждом регионе России есть свой подход к местным налогам. В качестве примера приведем положение дел в Москве. В числе местных налогов введен налог на рекламу.

21. Виды ценных бумаг, их классификация и методы определения доходности.

Виды ценных бумаг устанавливаются статьей 143 ГКРФ.

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Виды ценных бумаг

Для инвесторов важное значение имеет классификация ценных бумаг в зависимости от их инвестиционных возможностей. С этой точки зрения все ценные бумаги условно можно подразделить на три вида:

I. ценные бумаги с фиксированным доходом

II. акции

III. производные ценные бумаги

Ценные бумаги с фиксированным доходом.

К ценным бумагам с фиксированным доходом относят финансовые средства, которым присущи три свойства:

а) для них вводится определенная дата погашения и процент (если он предусмотрен условиями выпуска ценной бумаги);

б) они имеют фиксированную или заранее определенную схему выплаты номинала и процентов;

в) как правило, котировка их цены указывается в процентах специальной величины - доходности к погашению.

Существуют различные способы классификации ценных бумаг с фиксированным доходом, однако в самом общем виде они делятся на три категории:

1) бессрочные (до востребования) депозиты и срочные депозиты

2) ценные бумаги денежного рынка

3) облигации

1) Бессрочные и срочные депозиты. В основном это: чековые счета; сберегательные счета; депозитные сертификаты; сертификат денежного рынка; индексированные депозиты; евродолларовые депозиты.

В настоящее время в России из ценных бумаг данной категории встречаются в основном депозитные и сберегательные сертификаты. Депозитный сертификат и сберегательный сертификат - это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика ("бенефициара") или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процента по нему.

2) Ценные бумаги денежного рынка имеют отличительные особенности:

- обычно их срок погашения не превышает 12 месяцев;

- они обладают довольно высокой ликвидностью, поскольку могут свободно продаваться и покупаться инвесторами на вторичном рынке ценных бумаг;

- как правило размещаются эмитентом по дисконтной цене.

3) Облигациями называются ценные бумаги с фиксированным доходом, по которым эмитент (организация, выпустившая ценные бумаги) обязуется выплачивать владельцу облигации по определенной схеме сумму процента и, кроме того, в день погашения - номинал облигации. Существуют два основных отличия облигаций от ценных бумаг денежного рынка. Во-первых, практически все облигации продаются по номиналу с последующей выплатой процента. Во-вторых, срок погашения облигаций превышает год и может иметь протяженность в несколько десятков лет.

Акции

Акция - это ценная бумага, выпускаемая акционерным обществом и закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации. Существует два принципиальных отличия акций от ценных бумаг с фиксированным доходом: во-первых, дивиденд зависит от чистой прибыли АО и теоретически может вообще не выплачиваться, может возрастать или уменьшаться. Во-вторых, для акций не устанавливается никакого срока погашения.

Как правило, все акции делят на две группы - привилегированные акции и обыкновенные акции. Привилегированные акции сочетают в себе отдельные черты и акций, и облигаций.

Обыкновенные акции являются самыми распространенными ценными бумагами. Как владелец части собственности корпорации, обладатель обыкновенной акции имеет два важных права:

а) право голоса

б) преимущественное право

Производные ценные бумаги

К производным ценным бумагам относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными). Распространенным типом базовых средств являются обыкновенные акции. Как правило, цена производной ценной бумаги составляет лишь часть цены базовой ценной бумаги, что позволяет инвестору получать от производных ценных бумаг значительную отдачу. Но надо иметь в виду, что инвестирование в производные ценные бумаги является одним из самым рискованных. Наиболее распространенными производными ценными бумагами являются варранты, опционы и финансовые фьючерсы.

Варрант - это такая производная ценная бумага, которая дает ее владельцу право купить у эмитента варранта определенное количество обыкновенных акций по заранее оговоренной цене, называемой ценой реализации.

Опционы бывают двух видов - опцион на покупку и опцион на продажу (в нашей литературе эти виды опционов часто именуются по их английскому написанию - колл опционы и пут опционы). Опцион на покупку - это ценная бумага, дающая ее владельцу право купить определенное количество какой-либо ценной бумаги по оговоренной заранее цене - так называемой цене реализации в течение установленного периода времени.

Опцион на продажу - это ценная бумага, дающая его владельцу право продать определенное количество какой-то ценной бумаги по оговоренной цене в течение установленного промежутка времени.

Фьючерсные контракты представляют соглашение купить или продать определенное количество оговоренного товара в обусловленном месте по заранее установленной цене. Фьючерсный контракт похож на опцион с той существенной разницей, что при совершении фьючерсной сделки и продавец, и покупатель обязаны выполнить взятые обязательства.

ДОХОДНОСТЬ ЦЕННЫХ БУМАГ - отношение годового дохода по ценной бумаге к ее рыночной цене; норма прибыли, получаемой владельцем ценной бумаги.

Промежуток времени от момента покупки ценной бумаги до дня ее ликвидации называется холдинговым периодом (планируемым горизонтом, инвестиционным горизонтом).

Отдача ценной бумаги - это прирост денежных средств инвестора за время владения ценной бумагой (за холдинговый период).

В инвестиционной деятельности целесообразно оперировать не абсолютными, а относительными величинами и ввести понятие нормы отдачи, или доходности ценной бумаги за холдинговый период:

![]()

При вычислении нормы отдачи надо иметь в виду, что отдельные ценные бумаги обеспечивают увеличение денежных средств за холдинговый период не только за счет повышения их стоимости, но и путем периодической выплаты денежных сумм (например, дивиденда по акции, процентных выплат по облигации). Если за холдинговый период ценная бумага может обеспечивать дополнительный доход в сумме D рублей, то в общем случае норма отдачи ценой бумаги за холдинговый период подсчитывается по формуле:

![]()

22. Международный рынок ценных бумаг: воздействие на инвестиционный процесс и экономический рост.

Инвестиция - долгосрочное вложение капитала в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы или инновационные проекты. Инвестиции приносят прибыль через значительный срок после вложения. Инвестирование может происходить при помощи покупок ценных бумаг.

Экономический рост может быть вызван деятельностью на рынке ценных бумаг. Например, за счет вложения денег в ценные бумаги и получения прибыли, за счет развития организации/предприятия и т.п., выпустившей ценные бумаги.

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Экономический рост — 1) увеличение масштабов совокупного производства и потребления в стране, характеризуемое, прежде всего такими макроэкономическими показателями, как валовой национальный продукт, валовой внутренний продукт, национальный доход. Экономический рост измеряется темпами роста или прироста этих показателей за определенный период времени.

Роль рынка ценных бумаг в современной экономике

Рынок ценных бумаг является на сегодняшний день важной с точки зрения восстановления экономической ситуации в стране.

Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечить возможность их перераспределение путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. осуществлять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

23. Роль паевых инвестиционных фондов в мировой финансовой системе.

При вложении средств в ПИФ заключается договор доверительного управления с управляющей компанией. ПИФ в данном случае выступает в роли некого инвестиционного портфеля, средства которого будут составлены из вкладов множества пайщиков. Далее собранные денежные средства инвестируются управляющей компанией в ценные бумаги, банковские депозиты, недвижимость и т.п. Если управляющая компания грамотно распорядилась доверенными ей средствами, то стоимость имущества ПИФа возрастает, увеличивая доход пайщика. Вследствие некорректного управления портфелем стоимость инвестиций падает, что означает для пайщика уменьшение стоимости принадлежащих ему паев, или же попросту убытки.

ПИФ принадлежит к числу коллективных инвестиций. Это означает, что активы, куда инвестированы средства, находятся в коллективной собственности всех пайщиков, а отдельному инвестору принадлежит только некоторая доля в этом общем капитале. Эта доля называется паем, который представляет собой особый вид ценных бумаг.

Пай не имеет номинальной стоимости, а число паев, которое принадлежит одному пайщику, может выражаться дробным числом. Таким образом, инвестору может принадлежать 2,1 пая или 0,19. Эта одна из отличительных особенностей пая как ценной бумаги, т.к. ни одна другая ценная бумага не может быть приобретена долями.

Разделяют три вида ПИФов: открытые, интервальные и закрытые. Разница между ними очень проста. Пай открытого ПИФа можно купить или продать управляющей компании в любой рабочий день, интервального - в определенные периоды (интервалы). Паи закрытого фонда предъявляются к погашению управляющей компании только после окончания срока действия договора доверительного управления. Правда, только в закрытых ПИФах выплачивается промежуточный доход.

По данным газеты news.ru от февраля 2007:

Рост интереса инвесторов к вложениям в паевые фонды позволил отрасли выйти на очередные рекордные показатели. По данным компании Strategic Insight, активы всех фондов в мире в прошлом году выросли на 2 трлн евро, достигнув астрономической суммы 19 трлн евро, пишет РБК Daily.

Как сообщила Strategic Insight, в прошлом году приток капитала в паевые фонды составил 1,18 трлн евро. Таких результатов рынок не показывал уже несколько лет. В частности, в 2005 году чистый приток средств инвесторов в ПИФы составил всего 750 млрд евро, тогда как в 2001 году он превышал 900 млрд евро. Новый виток активности пайщиков особенно заметно сказался на притоке средств в фонды Азии, которые привлекли 190 млрд евро. В то же время европейские фонды привлекли всего 180 млрд евро. Приток в фонды краткосрочных инвестиций, по данным Strategic Insight, увеличился в два с половиной раза по сравнению с 2005 годом, составив 270 млрд евро, благодаря привлекательной доходности в США и росту спроса в Европе.

В то же время американский рынок продолжает оставаться безусловным лидером как по объему привлечения капитала, так и по активам ПИФов. По оценкам экспертов, доля американских фондов на рынке составляет не менее 50%. Россия, напротив, несмотря на почти двукратный рост активов ПИФов в прошлом году, продолжает оставаться в числе аутсайдеров. В 2007 году фонды в России привлекли около 2,8 млрд евро.

Рост мировой экономики влияет на рост инвестиционных фондов, только если в 2001 году рост инвестиций был основан на буме высоких технологий, то сейчас основной приток средств дает продажа ресурсов. Именно поэтому, более быстрый рост инвестфондов наблюдается в Азии и вообще в развивающихся странах. Система реинвестирования собственных экономик в развивающихся странах не столь развита, как в Европе или США, поэтому эти невостребованные деньги идут на фондовые рынки.

При этом, как полагают аналитики, интерес инвесторов не остановят даже периоды сильной волатильности рынка. После 2001 года мировые индексы переживали падение, а в прошлом году рынок опять начал расти, это подталкивает инвесторов, пытающихся заработать на росте фондового рынка. Активность западных фондов и приток средств в Россию также положительно скажутся на динамике российского фондового рынка, что, в свою очередь, также послужит дополнительным стимулом для российских пайщиков.

24. Организация безналичных денежных расчетов в Российской Федерации.

Формы и порядок безналичных расчетов определяются Положением “О безналичных расчетах в Российской Федерации”.

Безналичные расчеты – это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя.

Банк России 8 сентября 2000г. принял Положение "О безналичных расчетах в Российской Федерации".

Безналичный платежный оборот, являясь преобладающим, осуществляется в виде записей по счетам плательщиков и получателей денежных средств в банках, либо путем зачетов взаимных требований.

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов:

- расчеты платежными поручениями;

- аккредитивную форму расчетов;

- расчеты чеками;

- расчеты по инкассо;

- вексельная форма расчетов;

- расчеты с использованием банковских карт;

- расчеты платежными требованиями-поручениями.

Расчеты платежными поручениями. Это – самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Аккредитивная форма расчетов. Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка, оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Расчеты чеками. При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами.

Расчеты платежными требованиями-поручениями. Относительно новым для нашей экономики расчетным документом и, соответственно, новой формой безналичных расчетов являются расчеты платежными требованиями-поручениями.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета.

Зачет взаимных требований. В сложной системе хозяйственных связей существует возможность появления встречных потоков движения товарно-материальных ценностей и услуг. Эта ситуация служит основой применения такой специфической формы безналичных расчетов как зачет взаимных требований, т. е. перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности.

Акцептная форма расчетов. В безналичном обороте при расчетах за товарно-материальные ценности и услуги длительное время доминирующей формой безналичных расчетов была акцептная форма с применением платежных требований.

Суть расчетов платежными требованиями (акцептной формы расчетов) состояла в том, что получатель средств представлял в обслуживающий его банк на инкассо расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк.

Межбанковские расчеты. Расчеты между банками на территории России производятся через расчетно-кассовые центры, созданные Центральным банком РФ. Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений.

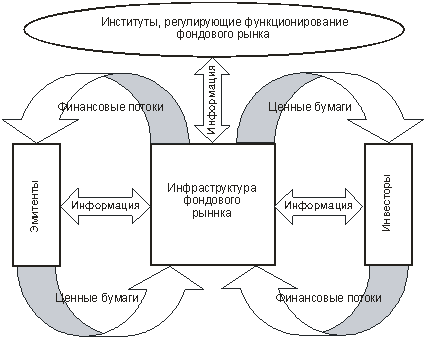

25. Зарубежный опыт организации инфраструктуры фондового рынка.

Инфраструктура фондового рынка - фондовые биржи, клиринговые организации и депозитарии.

Депозитарий — выполнение функций хранения и регистрации по материальным и дематериализованным ценным бумагам, т. е. сохранение ценных бумаг в виде бумажных документов и в компьютерных файлах. Осуществление перемещения ценных бумаг в процессе рыночного взаимодействия различных субъектов. Ведение реестров, переоформление прав. Во многих странах депозитарные функции включают в себя также и проведение расчетов по сделкам.

Клирингово-расчетные учреждения, осуществляют условия сделок купли-продажи ценных бумаг, обращения денежных средств, проверки наличия на счетах участников торговли необходимых денежных средств и ценных бумаг, информации для ведения реестров, информации участникам сделки о подтверждении проведенных операций. Возможно выполнение отдельных депозитарных функций.

Фондовые биржи – организация торговли ценными бумагами.

рис. Процесс функционирования фондового рынка.

Регулирование фондового рынка представляет собой упорядочение деятельности всех его участников (эмитентов, инвесторов, посредников, организаций и прочих участников) и операций между ними со стороны уполномоченных органов. Оно охватывает различные виды деятельности и операций, осуществляемых на рынке ценных бумаг: эмиссионные, посреднические, инвестиционные, спекулятивные, залоговые, трастовые и т.д.

В мире принято различать две модели государственного регулирования рынка ценных бумаг. В соответствии с одной из них регулирование рынка в основном сконцентрировано в государственных органах, а небольшая часть полномочий по контролю, надзору и установлению правил передается саморегулирующимся организациям (СРО). Другая модель предполагает больший объем полномочий саморегулирующихся организаций и сохранение за государственными органами основных контрольных функций и возможности вмешаться в процесс саморегулирования.

В разных странах соотношение полномочий государственных органов и органов саморегулирования разное. На это оказывает влияние, как культурные и исторические традиции страны, так и уровень развития рынка ценных бумаг. В одних странах роль саморегулируемых организаций на фондовом рынке минимальна или же они вообще могут отсутствовать, что предполагает повышенную роль государственного регулирования рынка (Германия, Франция). В других – эти организации активно участвуют в процессе регулирования рынка ценных бумаг (Великобритания, США и Япония).

Во Франции деятельность на фондовом рынке жестко регламентирована государственными предписаниями, а профессиональные участники ограничены в установлении и осуществлении контроля за исполнением правил на рынке. Система регулятивных органов достаточно сложна.

Образцом систем регулирования рынка ценных бумаг для многих стран, в том числе и для России, была система регулирования фондового рынка США, в основу которой была положена модель, базирующаяся на детально проработанных сводах правил и жестком контроле за их соблюдением.

Можно выделить также две модели регулирования рынка по степени жесткости предписаний для деятельности на нем. Так, в ряде стран система регулирования фондового рынка основывается на жестких, детальных правилах и формальных процедурах, жестком контроле за их соблюдением (США); другим странам свойственно наряду с жесткими предписаниями, использование неформальных договоренностей, традиций, переговоров по разрешению сложных ситуаций (Великобритания, Швейцария).

Совершенствуется нормативно-правовая база по регулированию рынка ценных бумаг. За манипулирование ценами, незаконное использование средств инвесторов и инсайдерской информации поправками в Уголовный кодекс предусматривается уголовная ответственность, приближенная к установленной в странах ЕС. На развитых рынках ценных бумаг торговля с использованием инсайдерской информации, а также мошеннические операции являются одними из наиболее серьезных нарушений, за совершение которых законодательство почти всех стран предусматривает суровые наказания.

С целью выявления сделок с использованием служебной информации, манипуляций на рынке и других незаконных действий с ценными бумагами, а также обеспечения своевременного и полного раскрытия информации профессиональными участниками фондового рынка и эмитентами российским регулятором были подписаны соглашения с Федеральным органом по надзору за рынком ценных бумаг Германии, Управлением финансовых услуг Великобритании, Комиссией по ценным бумагам и биржам США.

В большинстве европейских стран, исходя из требований Директив ЕЭС, всю информацию о сделках на фондовом рынке принято сводить в одном компьютере, который находится под контролем регулирующих и правоохранительных органов. В значительной мере сложности интеграции инфраструктурных организаций в Европе связаны с тем, что национальные регуляторы и силовые структуры здесь никак не могут решить, в какой европейской стране будет стоять такой компьютер. Трудно себе представить, что, скажем французские, итальянские или британские правительства допустят установку этого компьютера, скажем в Брюсселе.

Принципиально иной подход принят на финансовом рынке в США. Несмотря на то, что здесь имеется технический центр (SIAC), предоставляющий услуги Нью-Йоркской и Среднеамериканской фондовой биржам, а также Национальной фондовой клиринговой корпорации (NSCC) и иным расчетным организациям, тем не менее, американский регулятор принципиально не допускает концентрации всей информации о сделках на фондовом рынке в одном компьютере или в одной организации. Такие крупные американские инфраструктурные институты как торговая система NASDAQ, Депозитарно-трастовая компания (DTC) и другие инфраструктурные и кастодиальные организации предпочитают пользоваться услугами иных технических центров. Кроме того, в отличие от подходов, предлагаемых, например, в России по созданию единого центра хранения и обработки информации о финансовом рынке в центре, являющимся государственным предприятием с федеральной формой собственности, американский технический центр SIAC является частной компанией и принадлежит непосредственно инфраструктурным организациям. 2/3 этой компании принадлежит Нью-Йоркской фондовой бирже и 1/3 - Среднеамериканской фондовой бирже.

26. Международные расчетные системы.

МР– регулирование платежей по ден. требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между ю/л и гражданами разных стран. Включают: условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями; и ежедневную практическую деятельность банков по их проведению. Расчеты осуществляются при помощи различных средств платежа, используемых в международном обороте: векселей, чеков, платежных поручений, телеграфных переводов.

Основные формы международных расчетов:

- документарный аккредитив (виды: безотзывный, отзывный, подтвержденный, неподтвержденный, ролловерные, переводные, покрытые, непокрытые; в отличие от документарного аккредитива денежный аккредитив – именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий);

- инкассо (простое – взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами, документарное – инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов );

- банковский перевод (осуществляется оплата инкассо, платежи в счет оконч. расчетов, авансовые платежи, SWIFT, могут сочетаться с другими формами расчетов);

- открытый счет (периодические платежах импортера экспортеру после получения товара, движение товаров опережает движение денег, расчеты оторваны от товар. поставок и связаны с комм. кредитом, причем обычно экспортер односторонне кредитует импортера);

-аванс (наиболее выгодны для экспортера, оплата товаров производится импортером до отгрузки);

- кроме того, осуществляются расчеты с использованием векселей и чеков (платеж посредством банковской тратты представляет собой чек, выписанный банком на один из своих банковских счетов).

С международными расчетами тесно связаны гарантийные операции банков по отдельным формам расчетов (например, инкассо, аванс, открытый счет), они служат дополнительным обеспечением выполнения внешнеторговыми партнерами обязательств, взятых на себя по контракту.

Международные межбанковские платежи

Международные платежи осуществляются кредитными организациями в соответствии сосводами правил и обычаев, кодифицированных Международной торговой палатой, чековой и вексельной конвенциями, межбанковскими соглашениями, межправительственными платежными соглашениями и торговыми договорами.

Кредитные организации, имеющие лицензию Банка России на осуществление банковских операций со средствами в рублях и иностранной валюте, проводят международные платежи через корреспондентские счета, открытые в зарубежных банках в иностранной валюте, либо через корреспондентские счета, открытые в российских кредитных организациях иностранными банками в иностранной валюте или рублях. Открытие счетов и проведение платежей осуществляется на основании двусторонних соглашений между российскими кредитными организациями и иностранными банками.

Кредитные организации, получившие лицензию Банка России на проведение банковских операций в рублях и иностранной валюте, также имеют право для осуществления платежей открывать рублевые счета нерезидентам: физическим лицам, юридическим лицам и официальным представительствам.

Кредитные организации, не имеющие такой лицензии, осуществляют международные платежи через кредитные организации, получившие необходимую лицензию.

В соответствии с правилами, установленными Банком России в рамках предоставленных ему законодательством Российской Федерации полномочий по валютному регулированию и контролю, кредитные организации открывают физическим лицам-нерезидентам и юридическим лицам-нерезидентам две разновидности рублевых счетов: конвертируемые и неконвертируемые. На конвертируемые счета подлежат зачислению рубли от продажи товаров и оказания услуг российским резидентам, а также от финансовых и неторговых операций нерезидентов в России. Денежные средства на конвертируемых счетах могут использоваться для покупки иностранной валюты на внутреннем валютном рынке России (на использование денежных средств на неконвертируемых счетах на покупку иностранной валюты существуют ограничения).

27. Какие услуги для участников рынка ценных бумаг оказывает система SWIFT?

SWIFT – Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций, ведущая международная организация в сфере финансовых телекоммуникаций. Объединяет более 8 тыс. финансовых организаций (из них около 500 российских) из 207 стран мира.

Обеспечивает прохождение платежей между участниками фондового и межбанковского рынков день в день.

Для передачи телеграфных сообщений установлены две очередности: обычная и срочная. Для срочных сообщений можно указывать время доставки. Все сообщения получают порядковые номера, за нумерацией осуществляется контроль. Передача каждого сообщения подтверждается паролем.

Система SWIFT дает возможность осуществлять следующие виды телеграфных переводов:

клиентские переводы;

банковские переводы;

извещения дебетовые и кредитовые;

валютно-конверсионные операции;

кредитно-депозитные операции;

выплаты процентов;

выписки со счета.

Для каждого вида сообщения разработан свой специальный формат, в котором указывается количество обязательных или произвольных реквизитов в сообщении.

28. Механизм международной торговли ценными бумагами.

В настоящее время разработана и законодательно оформлена процедура (в ней участвует большинство развитых и многие развивающиеся национальные рынки ценных бумаг), способствующая различным субъектам рынка активно участвовать в международной торговле ценными бумагами, в том числе совершать сложные арбитражные сделки. Эта процедура помогает иностранным компаниям котировать свои акции на национальных биржах (продавать на внебиржевом рынке) и избавляет их от многих трудностей, связанных с пересылкой ценных бумаг из страны в страну.

Содержание процедуры заключается в следующем: коммерческие инвестиционные банки по поручению своих клиентов (или брокерских фирм, представляющих свою клиентуру) приобретают иностранные акции (облигации), которые по-прежнему остаются в местах своего хранения (депозитариях) и взамен которых выпускаются депозитные сертификаты. Последние как представители акций (облигаций) соответствующих компаний допускаются к продаже на региональных фондовых биржах. Таким образом, происходит постоянная смена собственников ценных бумаг не только в национальном, но и в международном масштабе.

Все государства регулируют поступление иностранных ценных бумаг на национальный рынок посредством: административных методов, регулируя эмиссии иностранных бумаг на национальный рынок (устанавливая соответствующие квоты) и определяя категории эмитентов, которым предоставляются права выхода на этот рынок;налоговых методов, вводя специальные налоги на эмитентов и инвесторов, приобретающих иностранные акции и облигации. Как правило, такими налогами облагаются только доходы, получаемые от владения иностранными ценными бумагами;- валютного контроля, осуществляемого центральными банками соответствующих стран и заключающегося в особом порядке (он может иметь протекционистский или запретительный характер) приобретения иностранной валюты, необходимой для покупки иностранных бумаг. Как правило, такие методы широко используются развивающимися и среднеразвитыми странами.

29. Клиринговые организации: назначение и механизм функционирования.

Клиринговая деятельность — это деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним), зачету по поставкам ценных бумаг и расчетам по ним.

Клиринговая организация осуществляет свою деятельность в соответствии с требованиями Федерального закона «О рынке ценных бумаг». Для осуществления своей деятельности клиринговая организация должна иметь лицензию, выдаваемую Федеральным органом исполнительной власти по рынку ценных бумаг.

Заключив сделку и зарегистрировав ее, стороны в дальнейшем имеют дело не друг с другом, а с клиринговой организацией.

Клиринговая деятельность на рынке ценных бумаг – централизованная система расчетов по операциям с ценными бумагами. Клиринг предусматривает комплекс процедур, предназначенных для определения и вычисления взаимных требований и обязательств покупателя и продавца ценных бумаг. Цель клиринга состоит в том, чтобы снизить количество платежей и поставок ценных бумаг по сделкам. По итогам клиринга оформляются расчетные документы, которые направляются на исполнение в расчетную систему и систему, обеспечивающую поставку ценных бумаг.

30. Международная диверсификация инвестиций в акции и облигации.

Диверсификация - сокращение риска с помощью приобретения широкого ряда ценных бумаг для того, чтобы снижение курса одних покрывалось поднятием курса других.

Диверсифицировать вложения означает не только выбрать, в какой инструмент инвестировать – в банки, акции, облигации, недвижимость, либо куда-нибудь еще. Диверсификация должна быть многоуровневой. Например, инвестор решил разложить средства между акциями, облигациями и депозитами. Тогда для минимизации рисков ему следует вкладывать в акции не одной (пусть даже очень перспективной), а нескольких компаний. Так же желательно поступить с облигациями и депозитами.

Вопрос об оптимальном распределении международных активов важен. Международная диверсификация инвестиций в акции и облигации одновременно предлагает даже лучшее соотношение "доход-риск", чем какая-либо одна из них, о чем свидетельствуют многие опытные исследования. В целом оптимальное распределение международных активов увеличивает доход на инвестиции без принятия инвестором на себя большего риска. При этом существуют огромные возможности в конструировании оптимального портфеля для извлечения более высоких доходов, скорректированных на риск.

В современном мире, поскольку барьеры для международных потоков капитала понижены (или даже сняты, как в развитых странах), международное инвестирование содержит очень высокий потенциал для одновременного извлечения доходности и менеджмента финансовых рисков. Пассивные международные портфели улучшают доходы, скорректированные на риск, однако активная стратегия по конструированию оптимального портфеля потенциально может дать профессиональному инвестору значительно больше. В последнем случае инвестиционная стратегия базирует портфельные пропорции отечественных и иностранных инвестиций на ожидаемых доходах и их взаимного влияния с общим портфелем.

В инвестиционной деятельности современной фирмы международная диверсификация представляет собой инвестиционную политику фирмы, направленную, прежде всего на снижение рисков, воздействующих на ее деятельность в рамках национальной экономики, на снижение нестабильности портфелей ценных бумаг и валют за счет отсутствия полной корреляции в их доходности. Однако интернационализация бизнеса предоставляет фирме не только выгоды, но и существенно усложняет содержание ее инвестиционной политики. Сегодня человечество живет в условиях инновационной революции, основными участниками которой являются фирмы.

В качестве преимуществ можно выделить следующее:

1. Снижение общего уровня риска, поскольку международный рынок капитала представляет более широкие возможности, нежели локальные национальные риски, по причине свое мобильности;

2. Практически нивелируется страховой риск, как таковой (он заменяется на систему наднациональных рисков);

3. Грамотно построенная структура портфеля позволит компенсировать убытки от акций одной страны за счет активов другой страны. К примеру при росте цен на нефть выгодно приобретать активы нефтедобывающих стран, а при обратной ситуации - напротив - активы развитых промышленных стран.

31. Международное финансирование с использованием иностранных акций.

Международное финансирование при помощи размещения акций на иностранных рынках достаточно привлекательно для корпоративных финансовых менеджеров. Одна цель такого финансирования - это диверсификация источников фундирования (Фундирование – 1. конверсия краткосрочного долга в долгосрочный 2. создание резервов для будущих платежей). Так, получение фондов от международной диверсифицированной базы акционеров нейтрализует негативное влияние на компанию неожиданных резких колебаний отдельных национальных рынков. Кроме того, некоторые эмиссии акций являются слишком крупными, чтобы их могли купить лишь инвесторы на национальном фондовом рынке. Например, для крупных компаний, расположенных в малых странах или в странах со слабой экономикой, продажи акций за рубежом на развитых рынках могут быть жизненно необходимыми.

Продажа акций за рубежом также раздвигает границы потенциального спроса на акции компании, привлекая новых акционеров, а следовательно, может повысить их цену. Кроме того, для фирмы, которая планирует экспорт на иностранные рынки и развитие зарубежного производства, международное предложение акций делает известным ее имя в иностранных государствах, способствуя тем самым продвижению на их территории ее продукции. При этом, как обычно, выгоды от расширения круга собственников компании должны быть взвешены против дополнительных издержек привлечения большего количества инвесторов в качестве акционеров.

В целом эмиссии акций, продаваемые на заграничных фондовых биржах, кроме предоставления фондов, улучшают кредитную репутацию фирм-эмитентов (в том числе на отечественном рынке), а также косвенно выступают средством их рекламы за рубежом.

Для того чтобы воспользоваться этими выгодами, все больше компаний осуществляют эмиссию своих акций за рубежом или продают на иностранных рынках некоторые доли своих эмиссий. Например, крупнейшим новым выпуском из всех новых эмиссий обыкновенных акций в США в 1991 г. была эмиссия в 1,2 млрд. дол. мексиканской компании "Telephones de Mexico", являвшаяся частью глобального размещения акций этой компании (2,2 млрд. дол.). В целом иностранные акции, продаваемые на местных рынках резидентам, имеют специальные наименования во многих ведущих странах (например, акции "янки" - в США, "самурай" - в Японии, "бульдог" - в Великобритании). В упомянутом 1991 г. эмиссии акций "янки" насчитывали более 5,8 млрд. дол.

Важным новым способом для иностранных эмитентов акций получить доступ к наиболее крупному в мире фондовому рынку – американскому - стало принятие в 1990 г. Комиссией по ценным бумагам и биржам США (Securities and Exchange Commission - SEC) Правила 144а, которое позволило квалифицированным институциональным инвесторам (т.е. имеющим соответствующий чартер - лицензию) осуществлять незарегистрированные частные размещения иностранных ценных бумаг, сделав их субститутом публичных эмиссий ценных бумаг. Это сделало рынок частных размещений значительно более привлекательным для иностранных компаний, которые часто избегали выпусков ценных бумаг на американском рынке из-за жестких требований SEC по отчетности и предоставлению данных.

Желание построить глобальную базу акционеров также подтолкнуло многие американские компании (которые до недавнего времени эмитировали акции почти исключительно в США) продавать часть своих эмиссий за рубежом.

Ведущие фондовые биржи мира разрешают продажи иностранных акций, если последние удовлетворяют всем требованиям их листинга. Например, в листинг немецких фондовых бирж входят более 200 иностранных акций, британских - более 500 иностранных акций. Все большее количество компаний также стремится получить листинг на Токийской фондовой бирже.

32. Управление валютными активами корпорации.

Управление активами предполагает:

1. диверсификацию активных операций по степени их ликвидности. Выделяют:

• высоколиквидные активы - первичные резервы (кассовые активы, средства на корреспондентских счетах в других банках);

• вторичные резервы - государственные ценные бумаги, ссуды и др. платежи в пользу банка со сроком погашения в течение 30 дней;

• остальные ссуды;

• ценные бумаги негосударственных эмитентов;

• основные средства (здания и оборудование) - неликвидные активы.

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев