Страховые выплаты – оборот средств, обеспечивающих страховую защиту страхователей; При этом

Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам

Инвестиции, осуществляемые в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Навигация

Инвестиции, осуществляемые в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Финансы и кредит

262953

знака

0

таблиц

5

изображений

70. Инвестиции, осуществляемые в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность.

Материальные и нематериальные ценности, выступающие в виде инвестиций, должны обладать определенными признаками:

- относиться к объектам гражданских прав;

- иметь денежную оценку;

- относиться к объектам, не изъятым из оборота и не ограниченным в обороте;

- вкладываться в объекты предпринимательской и иных видов деятельности;

- принадлежать субъекту (инвестору) на основании, дающем право на осуществление данного вида деятельности. Таким основанием может быть вещное право, право лицензиата, патентообладателя и др.;

- целью вложений является получение прибыли и (или) достижение иного полезного эффекта.

Исходя из перечисленных признаков, понятие инвестиций может быть сформулировано следующим образом. Инвестиции – это имеющие денежную оценку, не изъятые из оборота материальные и нематериальные блага, вкладываемые в объекты предпринимательской и иных видов деятельности с целью получения прибыли и (или) достижения иного полезного эффекта.

Классификация видов инвестиций может быть проведена по различным основаниям. В зависимости от собственника инвестиций, они могут быть частными, государственными, муниципальными. По срокам инвестирования различают долго-, средне- и краткосрочные вложения. Такая классификация важна с экономической точки зрения, при подготовке финансового и иного обоснования инвестиционного проекта и определения срока его окупаемости. По региональному признаку выделяют инвестиции, вкладываемые внутри страны и за рубежом.

В зависимости от характера объекта гражданских прав, выступающего в роли инвестиций, их можно разделить:

- на реальные активы: здания, машины, оборудования и т. п. Они подТема яются на долгосрочные (основные фонды) и кратко- и среднесрочные (оборотные средства);

- на финансовые активы: денежные средства, ценные бумаги и др.;

- на нематериальные активы: исключительные права на результаты интеллектуальной деятельности и пр.;

- на иные объекты гражданских прав.

В зависимости от объектов инвестиционной деятельности (объектов вложений) выделяют:

- прямые инвестиции, когда происходит непосредственное вложение ценностей в производство товаров (работ, услуг). В качестве примера прямой инвестиции можно назвать вложение инвестором средств в поиск, разведку и добычу минерального сырья на основании соглашения о Тема е продукции; инвестиции в средства производства на основе финансовой аренды (лизинга); инвестиции в форме капитальных вложений.

Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

71 Критерии и методы оценки инвестиционных проектов.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

- Основанные на дисконтированных оценках ("динамические" методы):

- Чистая приведенная стоимость - NPV (Net Present Value);

- Индекс рентабельности инвестиций - PI (Profitability Index);

- Внутренняя норма прибыли - IRR (Internal Rate of Return);

- Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

- Основанные на учетных оценках ("статистические" методы):

- Срок окупаемости инвестиций - PP (Payback Period);

- Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

До самого последнего времени расчет эффективности капиталовложений производился преимущественно с "производственной" точки зрения и мало отвечал требованиям, предъявляемым финансовыми инвесторами:

- во-первых, использовались статические методы расчета эффективности вложений, не учитывающие фактор времени, имеющий принципиальное значение для финансового инвестора;

- во-вторых, использовавшиеся показатели были ориентированы на выявление производственного эффекта инвестиций, т.е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходила при этом на второй план.

Поэтому для оценки финансовой эффективности проекта целесообразно применять т.н. "динамические" методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип "завтрашние деньги дешевле сегодняшних" и учесть тем самым возможность альтернативных вложений по ставке дисконта. Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами.

72 Понятие, сущность и типы инвестиционных портфелей.

Инвестиционный портфель — набор, совокупность ценных бумаг, приобретаемых банком в ходе активных операций по вложению капитала в прибыльные объекты. Инвестиционный портфель может содержать как собственно инвестиции, вкладываемые в ценные бумаги компаний, корпораций, так и вторичные ликвидные резервы — ликвидные активы в виде государственных ценных бумаг.

Ивестиц. операции банка с ц/б - это деятельность по вложению ресурсов в ц/б с целью получения прямых и косвенных доходов. Прямые доходы от вложений в ц/б банк получает в форме дивидендов, процентов или прибыли от перепродажи. Косвенные доходы образуются на основе расширения влияния банков на клиентов через владение контр. пакетом их ц/б. Различают прямые и портфельные инвестиции. Прямые инвестиции - это вложения с целью непосредственного управления объектом инвестиций, в качестве которого могут выступать предприятия, различные фонды и корпорации, недвижимость, иное имущество; принимают форму вложений в ц/б в том случае, когда банк приобретает (либо оставляет за собой) контр. пакет акций. Портфельные инвестиции осущ-ся в форме создания п/б различных эмитентов, управляемых как единое целое. Цель - получение дохода от роста курсовой стоимости ц/б, находящихся в портфеле, и прибыли в форме дивидендов и процентов на основе диверсификации вложений. В зависимости от задач, которые решает банк при формировании портфеля ценных бумаг, различают несколько типов портфелей:

Портфель роста – формируется из акций компаний, курсовая ст-ть которых растет. Цель: рост капитальной стоимости с получением дивидендов.

Портфель дохода – ориентирован на получение высокого тек дохода за счет % и дивидендных выплат. Особенность этого портфеля заключается в его цели: получение соотвествующего уровня дохода, величина которого соотв-ла бы минимальным уровням риска.

Портфель роста и дохода – формируется во избежании возможных потерь на фондовом рынке как от падения курсовой ст-ти, так и от низких дивид и % ых выплат. Одна часть фин активов, входящих в портфель приноситвладельцу рост кап ст-ти, др часть – доход.

Объектом портфельного инвестирования российских коммерческих банков являются корпоративные ценные бумаги (акции и облигации акционерных обществ, а также производные от них ценные бумаги - опционы, фьючерсы и др.), государственные и муниципальные ценные бумаги, и так называемые коммерческие ценные бумаги - векселя, депозитные сертификаты банков, коммерческие бумаги фирм и др. Вложения банков в негосударственные ценные бумаги отличаются повышенным риском в связи с постоянным колебанием рыночных цен и курсов ценных бумаг. Для уменьшения негативного воздействия возможного снижения рыночной стоимости ценных бумаг на финансовые результаты деятельности банка, а также в целях отражения в балансе реальной их стоимости Банк России обязал коммерческие банки создавать резервы под обесценение ценных бумаг.

Перспективы: участие банков через инвестиции в новых отраслях – связано со стратегией развития банка; участие в создании кр бюро путем покупки их долей или акций; развитие реального сектора экономики.

73. Оценка эффективности инвестиций в ценные бумаги.

Эффективность любых форм инвестиций рассчитывается на основе сопоставления эффекта (дохода) и затрат на его получение. При вложениях в ценные бумаги в качестве затрат выступает сумма инвестированных в ценные бумаги средств, а в качестве дохода - разность между текущей стоимостью ценной бумаги и суммой вложенных в ее приобретение средств. Поскольку доход по ценной бумаге может быть получен лишь в будущем, для сопоставимости он должен быть приведен к настоящему времени путем дисконтирования.

Основная формула для расчета эффективности инвестиций:

Ef = (C - Io) / Io; или Ef = D / Io

где Ef- эффективность инвестирования в ценную бумагу;

С - текущая (дисконтированная) стоимость ценной бумаги;

Io - сумма инвестируемых средств;

D - ожидаемый доход от инвестирования.

Текущая стоимость ценной бумаги определяется двумя основными факторами: величиной денежного потока от инвестирования в ценную бумагу и уровнем процентной ставки, используемой при дисконтировании.

Расчет приведенного чистого дохода по финансовым инвестициям имеет определенные отличия от определения дохода от реальных инвестиций. При оценке сравнительной эффективности вложений в ценные бумаги приведенный чистый доход исчисляется как разность между приведенной стоимостью отдельных фондовых инструментов и стоимостью их приобретения. При этом сумма ожидаемых денежных доходов от инвестиций в ценные бумаги не включает амортизационных отчислений как по вложениям в реальные активы. Существенную специфику имеет и формирование денежных потоков по различным видам фондовых инструментов.

По облигациям и другим аналогичным долговым инструментам ожидаемый доход складывается из потоков процентных сумм по этим активам и стоимости самого актива на момент погашения.

В современной российской практике при оценке сравнительной эффективности инвестиций в качестве базы сравнения целесообразно использовать не норму текущей доходности по безрисковым инвестициям, а среднюю стоимость предполагаемых источников инвестиций.

74. Режим функционирования иностранного капитала в России.

Привлечение и функционирование иностранного капитала в России регулируется нормативно-правовыми документами, состоящими из четырех групп:

- международные договоры и соглашения, участницей которых является Россия;

- базисные нормативные акты федерального уровня;

- нормативные документы, регулирующие приток и деятельность иностранного капитала в России (в том числе подзаконные акты министерств и ведомств);

- нормативные акты, регулирующие инвестиционную деятельность в РФ.

Россия является участницей ряда международных договоров, конвенций и соглашений, направленных на защиту, поощрение и обеспечение гарантий взаимных инвестиций. Так, важное значение имеют соглашения о взаимных гарантиях, защите и поощрении инвестиций, а также нормативные акты, позволяющие исключать двойное налогообложение доходов и имущества инвесторов.

Нормативные акты федерального уровня (Гражданский, Налоговый, Таможенный и другие кодексы Российской Федерации, законы о таможенном тарифе, о приватизации, об акционерных обществах и обществах с ограниченной ответственностью, о государственном регулировании внешнеторговой деятельности и др.) в основном не являются документами "прямого" действия.

К документам, прямо регулирующим деятельность иностранного капитала и нерезидентов в России, относятся федеральные законы, указы президента РФ, постановления и распоряжения правительства РФ, а также нормативно-правовые акты и министерств и ведомств (инструкции, приказы и др.), разъясняющие и/или уточняющие статьи и положения законов, указов, постановлений.

В ряде субъектов РФ действует региональное законодательство (в пределах предоставленной регионам компетенции), способствующее улучшению местного инвестиционного климата, включая освобождение от региональных налогов при соблюдении инвесторами определенных условий (отсрочка налоговых, арендных и иных платежей, а также предоставление беспроцентных ссуд и гарантий местных органов власти и др.).

75. Стратегия управления инвестиционным портфелем.

В управлении портфелем можно выделить две основные стратегии: пассивную и активную.

Пассивной стратегии придерживаются менеджеры, которые полагают, что рынок является эффективным. В таком случае нет необходимости часто пересматривать портфель, поскольку эффективный рынок всегда "правильно" оценивает активы, а одинаковые ожидания инвесторов относительно доходности и риска говорят о том, что все они ориентируются на одинаковые линии рынка актива и линии рынка капитала. Пассивный портфель пересматривается только в том случае, если изменились установки инвестора или на рынке сформировалось новое общее мнение относительно риска и доходности рыночного портфеля. Пассивный менеджер не ставит перед собой цель получить более высокую доходность, чем в среднем предлагает рынок для данного уровня риска.

Пассивное управление портфелем состоит в приобретении активов с целью держать их длительный период времени. Если в портфель включены активы, выпущенные на определенный период времени, например облигации, то после их погашения они заменяются аналогичными бумагами и тому подобным до окончания инвестиционного горизонта клиента. При такой стратегии текущие изменения в курсовой стоимости активов не принимаются в расчет, так как а длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга.

Активную стратегию проводят менеджеры, полагающие, что рынок не всегда, по крайней Мере в отношении отдельных бумаг, является эффективным, а инвесторы имеют различные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле им с целью получить более высокую доходность.

Формируя портфель, менеджер должен определить, в каких пропорциях включать в него активы различных категорий, например акции, облигации и т. п. Такое решение называется решением по распределению средств. Оно зависит от оценок менеджером доходности и риска по данным группам активов и коэффициента допустимости (толерантности) риска клиента. Доходности в рамках каждой из групп обычно имеют высокую степень корреляции, поэтому более важно определить категорию актива, который принесет наибольшую доходность в будущих условиях, чем самые лучшие активы внутри каждой категории. Далее менеджер должен выбрать конкретные активы в рамках каждой категории. Такое решение называется решением по выбору активов. Менеджер также должен определить рыночный тренд. Если он полагает, что на рынке ожидается подъем, то ему необходимо сделать акцент на активах с более высокой р, если спад, то на активах с низкой р.

Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием.

Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, ему следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

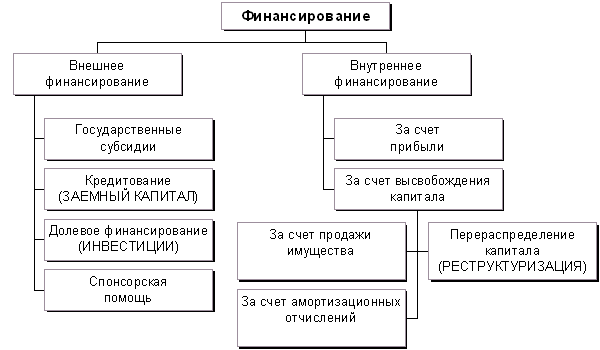

76. Стратегия формирования инвестиционных ресурсов.

Этапы формирования инвестиционных ресурсов.

Основные этапы стратегии:

1. Прогнозирование потребностей в общем объёме инвестиционных ресурсов;

2. Изучение возможности формирования инвестиционных ресурсов за счёт средств различных источников;

3. Определение методов финансирования отдельных инвестиционных программ и проектов;

4. Оптимизация структуры источников формирования инвестиционных ресурсов.

Стратегия формирования инвестиционных ресурсов является важным составным элементом не только инвестиционной, но и финансовой стратегии компании. Разработка такой стратегии призвана обеспечить бесперебойную инвестиционную деятельность в предусмотренных объёмах, наиболее эффективное использование собственных финансовых средств, направленных на эти цели, а также финансовую устойчивость компании или фирмы в долгосрочной перспективе.

1 стадия: определяется необходимый объём финансовых средств для реального инвестирования. С этой целью в разрезе предусмотренных направлениями инвестиционной стратегии подбираются необходимые объекты аналоги по которым рассчитывается стоимость нового строительства или приобретения. Стоимость строительства новых объектов может быть определена по фактическим затратам на строительство аналогичных объектов с учётом фактора инфляции, или по удельным капиталовложениям.

КВн = М*Укв+П

где:

КВн – капитальные вложения

М – предусмотренная мощность объекта в соответствующих единицах;

Укв – средняя сумма строительных затрат на единицу мощности объектов данного профиля.

Стоимость строительства составляет лишь часть потребностей в инвестиционных ресурсах, связанных с введением новых объектов. Поэтому наряду со стоимостью строительства объекта должны быть предусмотрены вложения в оборотные активы нового предприятия. С учётом этих вложений потребность в инвестиционных ресурсах может быть определена по формуле:

Пир=(КВн*100)/Уоф

где:

Пир – потребность в инвестиционных ресурсах;

Уоф – удельный вес основных фондов в общей сумме активов аналогичных компаний.

2 стадия: определяется необходимый объём ресурсов для осуществления уже финансовых инвестиций. Расчет этой потребности основывается на установленных ранее соотношениях различных форм инвестирования. Потребность рассчитывается по формуле:

Ирф=(Пир*Уф)/Ур

где:

Ирф – потребность в ресурсах для осуществления финансовых инвестиций;

Уф – удельный вес финансовых инвестиций в прогнозном периоде;

Ур – удельный вес реальных инвестиций в соответствующем прогнозном периоде.

3 стадия: на этой стадии прогнозирования потребностей определяется общий объём необходимых инвестиционных ресурсов. Он рассчитывается путём суммирования в инвестиционных ресурсов для реального инвестирования и определения потребностей в ресурсах для осуществления финансовых инвестиций. Также возможно добавление (прибавление) резерва капитала, который предусматривается обычно в размере 10% от совокупной потребности в средствах для реального и финансового инвестировании.

77. Условия предоставления и сфера бюджетного финансирования инвестиций.

Согласно статье 80 БК РФ, предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) унитарными предприятиями, влечет возникновение права государственной (муниципальной) собственности на эквивалентную часть уставных или складочных капиталов и имущества указанных юридических лиц и оформляется участием Российской Федерации, ее субъектов (муниципальных образований) в уставных или складочных капиталах в соответствии с гражданским законодательством.

В настоящее время доля государства присутствует в уставных капиталах многих организаций. Государству выгодно участвовать в капитале коммерческих организаций, поскольку в этом случае оно может осуществлять контроль за деятельностью коммерческой организации, получать прибыль, соответствующую вкладу, поддержать стратегическое производство, имеющее высокую общественную значимость.

Участие государства в уставных капиталах организаций во многом определяется эффективностью таких инвестиций. Если предприятие с государственным участием не имеет стратегического значения, не производит выплату дивидендов, государство отказывается от инвестиций и производит продажу акций такой организации.

В статье 80 БК РФ определены условия предоставления бюджетных инвестиций, предусматривающих наличие:

- технико-экономического обоснования инвестиционного проекта;

- проектно-сметной документации;

- плана передачи земли и сооружений;

- проекта договора между органами исполнительной власти и юридическим лицом об участии Российской Федерации или ее субъекта в собственности субъекта инвестиций. Проекты договоров оформляются в течение двух месяцев после вступления в силу закона о бюджете.

Бюджетное финансирование инвестиционной деятельности пока осуществляется на базе подходов, существенно ограничивающих воздействие государства на ход рыночных преобразований и структурную перестройку экономики. При этом данные недостатки связаны не столько с ограниченными возможностями бюджетной системы, сколько с неопределенной или даже ошибочной стратегией распределения инвестиций, отсутствием действенного контроля за их использованием.

Анализ свидетельствует о наличии определённой зависимости между государственными приоритетами и инвестиционными мотивациями частных инвесторов, которую необходимо учитывать при разработке перспективных направлений инвестиционной политики.

При анализе вопроса о возможностях государственной инвестиционной поддержки производителей нельзя не учитывать крайнюю ограниченность бюджетных средств. Вместе с тем в современных условиях не меньшее значение приобретают повышение качества обоснования и четкости реализации инвестиционной политики, учет степени проработанности и реальности бюджетного планирования.

Важной проблемой связанной с использованием государственных инвестиций, является их низкая по сравнению частными эффективность. Данные о реализации федеральных программ подтверждают, что используемые при распределении государственных финансовых ресурсов подходы не способствуют росту эффективности инвестирования инвестиции реструктуризации национальной экономики.

78. Экономическое содержание и виды иностранных инвестиций.

Даваемый в законодательных актах и в международных договорах перечень видов (форм) иностранных инвестиций обычно является примерным, а не исчерпывающим, поскольку понятие инвестиций охватывает все виды имущественных ценностей, которые иностранный инвестор вкладывает на территории принимающей страны.

В этот перечень входят: недвижимое и движимое имущество (здания, сооружения, оборудование и другие материальные ценности) и соответствующие имущественные права, включая право залога; денежные средства; акции, вклады, облигации или любые другие формы участия в товариществах, предприятиях, в том числе и в совместных; право требования по денежным средствам, которые вкладываются для создания экономических ценностей, или услугам, имеющим экономическую ценность; права на результаты интеллектуальной деятельности, часто определяемые как права на интеллектуальную (в том числе и промышленную) собственность; права на осуществление хозяйственной деятельности, предоставляемые на основе закона или договора, включая, в частности, права на разведку и эксплуатацию природных ресурсов.

По срокам размещения заграничные капиталовложения делятся на краткосрочные, среднесрочные и долгосрочные.

К последним относят вложения более чем на 15 лет. В данную группу входят наиболее значимые капиталовложения, так как к долгосрочным относятся все вложения предпринимательского капитала в форме прямых и портфельных инвестиций (преимущественночастные), а также ссудный капитал (государственные и частные кредиты).

По характеру использования зарубежные капиталовложения бывают ссудными и предпринимательскими.

Ссудные инвестиции означают, предоставление средств взаймы ради получения прибыли в форме процента. В этой сфере довольно активно выступают капиталы из государственных и вложения из частных источников.

Предпринимательскими инвестиции прямо или косвенно вкладываются в производство и связаны с получением того или иного объема прав на получение прибыли в форме дивиденда. Чаще всего речь идет здесь о вложениях частного капитала.

По целям предпринимательские капиталовложения делятся на прямые и портфельные.

Прямые инвестиции - основная форма экспорта частного предпринимательского капитала, обеспечивающая установление эффективного контроля и дающая право непосредственного распоряжения над заграничной компанией. Являются вложением капитала во имя получения долгосрочного интереса. По определению МВФ, прямыми иностранные инвестиции являются в том случае, когда иностранный собственник владеет не менее 25% уставного капитала акционерного общества. По американскому законодательству - не менее 10%, в станах Европейского Сообщества- 20-25%, а в Канаде, Австралии и Новой Зеландии- 50%.

Прямые инвестиции делятся на две группы: трансконтинентальные капитальные вложения, обусловленные возможными лучшими условиями рынка, то есть тогда, когда существует возможность поставлять товары с нового производственного комплекса непосредственно на рынок данной страны (континента). Издержки играют здесь небольшую роль, главное- нахождение на рынке. Разница в издержках производства по сравнению с материнской компанией является меньшим фактором влияния на размещение производства на данном континенте. Издержки производства являются решающим для определения страны данного континента, в которой необходимо создать новые производственные мощности;

79. Прямые иностранные инвестиции. Слияния и поглощения как стратегия экономического развития.

Прямые иностранные инвестиции - иностранные инвестиции, достаточно крупные для того, чтобы позволить инвестору установить эффективный контроль за управлением предприятием и создать у него долговременную заинтересованность в успешном функционировании и развитии этого предприятия.

Прямые иностранные инвестиции - по методике МВФ - иностранные инвестиции, распространяющиеся на 10 и более процентов голосующих акций.

К прямым иностранным инвестициям Росстат относит взносы в капитал и кредиты, полученные компаниями от иностранных акционеров. Именно прямые инвестиции являются индикатором инвестиционной привлекательности страны.

Рассмотрим по порядку виды прямых иностранных инвестиций.

Первый критерий прямых инвестиций - покупка иностранным инвестором не менее 10% доли, долей (вклада) в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории РФ в форме хозяйственного общества или товарищества в соответствии с гражданским законодательством РФ.

Второй критерий – вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого на территории Российской Федерации.

Третий критерий - осуществление на территории РФ иностранным инвестором как арендодателем лизинга определенных видов оборудования таможенной стоимостью не менее 1 млн. рублей.

Слияния и поглощения компаний – один из самых распространенных путей развития, к которому прибегают в настоящее время большинство даже самых успешных компаний. Этот процесс в современных условиях становится явлением обычным, практически повседневным.

Слияние - в широком смысле - любая комбинация двух компаний.

Слияние - в узком смысле - приобретение компании, при котором все активы и обязательства поглощаются покупателем.

Корпоративное поглощение - приобретение одной компанией другой компании.

Практика показывает, что в настоящее время сделки по слияниям и поглощениям представляют собой преобладающую часть прямых иностранных инвестиций.

80. Государственное регулирование международных валютных отношений, валютная политика.

Международные валютные отношения - составная часть международных экономических отношений в виде совокупности валютно-денежных и расчетно-кредитных связей в мирохозяйственной сфере.

Валютная политика — составная часть экономической политики государства и внешнеэкономической политики, представляющая линию действий государства внутри и вне страны, проводимую посредством воздействия на валюту, валютный курс, валютные операции.

Государственное регулирование направлено на преодоление негативных последствий рыночного регулирования валютных отношений.

Органом межгосударственного валютного регулирования является МВФ.

Валютная политика определяет подготовку, принятие и реализацию решений по валютным проблемам. Регулирование валютных отношений включает несколько уровней:

- частные предприятия, в первую очередь национальные и международные банки и корпорации, которые располагают огромными валютными ресурсами и активно участвуют в валютных операциях;

- национальное государство (министерство финансов, центральный банк, органы валютного контроля);

- на межгосударственном уровне.

Валютная политика в зависимости от её целей и форм подразделяется на структурную и текущую.

Структурная валютная политика - совокупность долгосрочных мероприятий, направленных на осуществление структурных изменений в мировой валютной системе.

Текущая валютная политика - совокупность краткосрочных мер, направленных на повседневное, оперативное регулирование валютного курса, валютных операций, деятельности валютного рынка и рынка золота.

Формы валютной политики. Применяются следующие основные её формы: дисконтная, девизная политика и её разновидность - валютная интервенция, диверсификация валютных резервов, валютные ограничения, регулирование степени конвертируемости валюты, режима валютного курса, девальвация, ревальвация.

81. Основные элементы национальной и мировой валютных систем.

Основные элементы мировой и национальной валютных систем:

- виды денег, выполняющих функции международного платежного и резервного средства;

- межгосударственное регулирование международной валютной ликвидности;

- межгосударственная регламентация режимов валютного курса;

- межгосударственное регулирование валютных ограничений и условий валютной конвертируемости;

- режим мировых рынков валюты и золота;

- международные валютно-кредитные организации, осуществляющие межгосударственное регулирование валютных отношений (Международный валютный фонд (МВФ), Европейский валютный институт).

Национальная валютная система базируется на национальной валюте. Национальная валюта — денежная единица страны. Она существует в наличной форме (банкноты, монеты) и в безналичной (остатки на банковских счетах). Ее эмитентами являются национальные коммерческие и центральные банки.

Первоначально единственным видом мировых денег было золото, причем в форме слитков. Золотые монеты для использования в международных расчетах нужно было отлить в слитки, а затем перечеканить в монеты другой страны. Постепенно с целью снижения издержек обращения в международных, расчетах стали использоваться национальные золотые монеты и кредитные орудия обращения.

С 20-х гг. XX в. в. функции мировых денег наряду с золотом стали выполнять национальные валюты Англии и США. Они получили название резервных волют. Под этим термином понимается конвертируемая национальная валюта, выполняющая функции международного платежного и резервного средства.

82. Эволюция мировой валютной системы.

Международная валютная система — динамичная, развивающаяся система. Она постоянно меняется, эволюционизирует. Направление эволюции МВС определяется ведущими тенденциями трансформации экономики стран Запада, изменениями условий и потребностей мирового хозяйства в целом.

В своем развитии международная валютная система прошла три этапа, которые представляют три международные валютные систем:

1. «Золотой стандарт»;

2. Золотодевизный стандарт;

3. Мировая валютная система.

1) Первая система, так называемого золотого стандарта, стихийно сложилась к концу XIX века. При нем валюты ряда государств свободно обращались в золото на внутренних рынках своих стран. Система золотого стандарта характеризуется следующими чертами:

- определенным золотым содержанием валютной единицы;

- конвертируемость каждой валюты в золото обеспечивается как внутри, так и за пределами границ отдельного государства;

- золотые слитки могут свободно обмениваться на монеты, золото свободно экспортируется и импортируется, продается на международных рынках золота;

- поддержанием жесткого соотношения между своим золотым запасом и внутренним предложением денег.

2) Вторая система — система золотодевизного стандарта, стала результатом решений Генуэзской конференции (1922 г.). Позднее он был признан большинством капиталистических стран. При золотодевизном стандарте банкноты размениваются не на золото, а на девизы (банкноты, векселя, чеки) других стран, которые затем могли быть обменены на золото. В качестве девизной валюты были избраны американский доллар и английский фунт стерлингов.

Золотодевизный стандарт стал фактически переходной ступенью к системе регулируемых валютных курсов, и прежде всего к системе золотовалютного стандарта.

3) К началу 90-х годов в связи с реализацией системы "плавающих" курсов возникла довольно сложная схема организации МВС на основе следующих элементов:

а) подбираются главные опорные единицы, с которыми отдельные национальные валюты сохраняют свои отношения, точнее, свой валютный курс;

б) степень колебания валютных курсов неодинакова, диапазон колебаний широк. При этом поддерживается валютный курс лишь в отношении некоторых валют в рамках определенного диапазона, в отношении же остальных валют он свободно меняется.

83. Современные формы финансирования в международном бизнесе.

В современных условиях осуществление крупных инвестиционных проектов эффективно может быть реализовано только при целевом финансировании. Целевое финансирование преодолевает ту обезличенность использования кредитных ресурсов, которая обусловлена нынешним механизмом международного кредитования. Преимущества целевого финансирования состоят в том, что кредитор предлагает не только заемные ресурсы, но и возможность их отоваривания необходимыми инвестиционными товарами на приемлемых условиях. Все услуги, приобретаемые в «пакете», будут стоить дешевле, если их приобретать по отдельности.

В эпоху финансовой глобализации в процессе международного кредитования все более находит применение такая эффективная форма, как проектное финансирование. Под проектным финансированием обычно понимают целевое кредитование заемщика для реализации инвестиционного проекта без регресса или с ограниченным регрессом кредитора на заемщика, при котором обеспечением платежных обязательств являются денежные доходы от функционирования данного проекта, а также активы, относящиеся к этому проекту.

Формы финансирования бизнеса:

84. Причины зарубежных портфельных инвестиций.

Зарубежные портфельные инвестиции - вложения в иностранные ценные бумаги (облигации и акции), не дающие инвестору права реального контроля над объектом инвестирования.

Причины зарубежных портфельных инвестиций.

В целом они близки к причинам прямых зарубежных инвестиций с поправкой на то, что в результате осуществления портфельных инвестиций инвестор не приобретает права контроля за предприятием, в которое вложен капитал. Однако в то же время ликвидность портфельных инвестиций, то есть способность быстро превратить ценные бумаги в наличную валюту, значительно выше, чем у прямых инвестиций. Главная причина осуществления портфельных инвестиций – стремление разместить капитал в той стране и в таких ценных бумагах, в которых он будет приносить максимальную прибыль при допустимом уровне риска. В известном смысле портфельные инвестиции рассматриваются как средство защиты денег от инфляции и получения спекулятивного дохода. При этом ни отрасли, ни типы ценных бумаг, в которые осуществляются инвестиции, особого значения не имеют, если они дают желаемый доход за счет роста курсовой стоимости и выплачиваемых дивидендов.

85. Оффшорные банки.

Оффшорный банк - банк, выведенный из-под национального регулирования, все операции в котором ведутся в иностранной валюте. Обычно оффшорный банк организуется с целью доступа к международной сети корреспондентских банковских счетов.

Оффшорный банк - это банк, функционирующий в оффшорной зоне. Это означает; что он вправе оказывать какие-либо услуги только нерезидентам той оффшорной юрисдикции, где этот банк учрежден. Иными словами, банк, зарегистрированный, к примеру, на Кипре, может предоставить свои услуги клиентам в любой стране мира, но не имеет права предоставлять их тем, кто находится на постоянной основе на Кипре. Однако, данное ограничение несущественно, поскольку оффшорный банк и не предназначен для операций внутри той оффшорной юрисдикции, в которой он зарегистрирован.

Преимущества оффшорного банка:

- Низкие учредительские и административные издержки. В офшорных странах эти величины значительно ниже, чем в обычных;

- Обширные налоговые льготы в странах регистрации (только разовый регистрационный сбор, ежегодный лицензионный сбор и кое-где небольшой налог на прибыль);

- Полное освобождение банковских операций от местного валютного контроля и беспрепятственное открытие и ведение валютных счетов как в странах их регистрации, так и за рубежом;

- Повышенная конфиденциальность операций оффшорных банков и их клиентов;

- Оффшорные банки свободны от соблюдения жестких норм местного банковского регулирования;

- Мультивалютная маневренность вкладов;

- Поскольку многие оффшорные банки, кроме банковского обслуживания, берут на себя и функции трастового управления активами клиентов, обеспечивается профессиональное распоряжение собственностью;

- Доступ к международной сети банковских корреспондентских счетов;

- Доступ к международному кредитному рынку.

Оффшорный банк может проводить те же банковские операции, что и обычный банк

.

86. Основные участники международного финансового рынка.

Финансовый рынок — совокупность рыночных форм торговли финансовыми активами: иностранной валютой, ценными бумагами, кредитами, депозитами, производными финансовыми инструментами. Включает фондовый рынок (фондовые биржи), кредитный рынок (банки, инвестиционные и дилерские компании, пенсионные фонды), рынки капитала (страхового, ипотечного, межбанковского), мировой финансовый рынок.

Участниками международного финансового рынка выступают коммерческие и Центральные банки, валютные биржи, брокерские агентства, международные корпорации.

Основные его участники – это коммерческие банки, которые не только диверсифицируют свои портфели за счет ин. активов, но и осуществляют вал. сделки от лиц фирм, выходящих на внешние рынки в качестве экспортеров и импортеров. Вал. сделки по экспорту и импорту товаров и услуг каждой страны составляют основу определения стоимости национальной валюты.

Центральные банки выступают на вал. рынках двояким образом. Прежде всего, они являются участниками рынка, имеющими подобно коммерческим банкам собственные интересы. Другой задачей центральных банков является обеспечение устойчивости собственной валюты не только внутри страны, но и в отношениях с другими валютами. Поэтому они участвуют в операциях на вал. рынках для защиты собственной валюты. Центральные банки стран, входящих в вал. системы, обязаны поддерживать в твердо установленных границах курсы своей валюты относительно других стран, входящих в данную систему. При необходимости с помощью операций купли-продажи валюты они должны восстанавливать курсовые соотношения.

87. В чем состоит влияние международных корпораций на принимающие страны и страны базирования?

Международная финансовая корпорация (МФК) — член группы Всемирного банка, юридически и финансово независимая международная организация, являющаяся специализированным учреждением ООН. Цель МФК — содействие экономическому развитию стран — членов МФК путем поощрения инвестиций частного капитала за границей, главным образом в развивающихся, а в последние годы и в восточноевропейских странах.

Международная корпорация – форма структурной организации, осуществляющей прямые инвестиции в разные страны мира.

Главным признаком международной корпорации является осуществление ею прямых инвестиций из страны своего базирования в принимающие страны.

Страна базирования – страна, в которой располагается головное подразделение международной корпорации.

Принимающая страна – страна, в которой международная корпорация имеет дочерние, ассоциированные компании или филиалы, созданные на основ прямых инвестиций.

Влияние на принимающие страны и страны базирования.

Международные корпорации своей политикой оказывают воздействие, как на страны базирования, так и на принимающие страны. Экономический эффект ТНК (транснациональная корпорация) совпадает с эффектом прямых инвестиций. Основная причина оппозиции ТНК в странах базирования заключается в том, что создавая производство за рубежом, ТНК переносят туда часть рабочих мест, которые теряются для рабочих в стране базирования. Кроме того, с точки зрения государства, ТНК, создавая зарубежные филиалы, уводят от налогообложения часть прибыли, которая в результате в виде налогов не попадет в бюджет и не может быть использована для финансирования социальных и иных общественно значимых программ в стране базирования. В результате во многих крупных странах базирования ТНК представители трудящихся и государства нередко высказывают требование о введение налога на отток капитала за рубеж или каких-либо других ограничений международной деятельности ТНК.

Транснациональная корпорация — фирма, корпорация, компания, осуществляющие основную часть своих операций за пределами страны, в которой она зарегистрирована, чаще всего в нескольких странах, где имеет сеть отделений, филиалов, предприятий.

88. Транснациональные банки и их функции.

Транснациональный банк - крупный универсальный банк, выполняющий посредническую роль в международном движении ссудного капитала. Обычно транснациональный банк опирается на сеть заграничных предприятий, контролирует при поддержке государства валютные и кредитные операции на мировом рынке.

Транснациональные банки мобилизуют огромные денежные средства в разных валютах, предоставляют кредиты на любой срок, осуществляют на международном уровне операции с ценными бумагами, применяют самые разнообразные формы финансирования производства и внешней торговли, развивают невиданные ранее по масштабам доверительные операции. Промышленные монополии получают от ТНБ коммерческую информацию, рекомендации и консультации по поводу организации производства, структуры управления, обзоры о перспективах развития рынков тех или иных товаров и т.д.

Главный принцип и цель деятельности транснациональных банков - мобилизовать любые средства там, где это наиболее удобно и дешево, и перебрасывать их туда, где их использование сулит наибольшую выгоду.

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев