Навигация

Выручка от реализации продукции, работ, услуг, его распределение

46184

знака

0

таблиц

2

изображения

2 Выручка от реализации продукции, работ, услуг, его распределение

Процесс производства завершается доведением продукции до потребителя. Для предприятия-производителя реализация продукции является свидетельством, что она за потребительскими свойствами, качеством и ассортиментом отвечает общественному спросу и потребностям покупателей.

На практике используется два метода определения момента реализации продукции:

· метод начисления (продукция отгружена или отпущено потребителю);

· кассовый метод (получены средства на счет поставщика за реализованную продукцию).

Реализация продукции всегда предусматривает изменение формы стоимости. Поэтому бартерные операции нельзя считать реализацией продукции. При бартерном обмене товаров не происходит движения средств, нет поступлений выручки от реализации продукции, то есть не происходит изменения формы собственности. К сожалению, согласно с действующим хозяйственным законодательством, бартерные операции в настоящее время включаются в отчетность по реализации продукции предприятий, что в известной мере искривляет реальное состояние дел (Приблизительно 40% реализации из всех отраслей в Украине произошли при бартерных операциях).

Размер выручки от реализации продукции, при других одинаковых условиях, зависит от количества, ассортимента и качества продукции, а также от уровня реализационных цен и расчетной дисциплины.

При условиях рыночной экономики существуют [19]:

· фиксированные цены, которые устанавливаются административно государством, преимущественно на услуги первой необходимости и на товары, которые монопольно изготовляются государством (газ, электроэнергия и другое);

· регулируемы цены, которые устанавливаются регуляцией уровня рентабельности товаров первой необходимости (хлебобулочные изделия, продукты детского питания);

· свободные цены – цены, которые складываются на рынке под воздействием спроса и предложения.

Расчет цены продукции можно осуществлять по таким формулам [11]:

Ц1 = С + П, (1)

где С – себестоимость продукции;

П – прибыль.

Ц2 = С + П + НДС, (2)

где НДС – налог на добавленную стоимость.

Ц3 = С + П + Аз + НДС, (3)

где Аз – акцизный сбор

Ц4 = С + П + Аз + НДС + ТН, (4)

где ТН – торговая наценка.

В зависимости от того, кому реализуется продукция, устанавливаются оптовые и розничные цены. То есть отгрузка продукции осуществляется посредникам оптом или партиями по оптовым ценам. Посредники реализуют эту продукцию розничным торговым организациям по ценам, которые включают сбытовые наценки.

Выручка от реализации продукции – это сумма средств, которые поступили на счет предприятия за реализованную продукцию. Плановую выручку от реализации продукции определяют методом прямого счета, умножением количества реализованных изделий на их реализационную цену и добавлением полученных сумм за всей номенклатурой:

В = Р * Ц, (5)

где В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Объем реализации продукции можно рассчитать, исходя из товарного выпуска изделий в плановом периоде, добавляя остатки на конец планового периода:

Р = З1 + Т – З2, (6)

где Р – объем реализации в плановом периоде;

З1 – остатки готовой продукции на начало планового периода;

Т – выпуск товарной продукции в плановом периоде;

З2 – остатки готовой продукции на конец планового периода.

От величины выручки зависит не только внутрипроизводственное возмещение расходов и формирования прибыли, но и своевременность и полнота налоговых платежей, погашения банковских кредитов.

Валовой доход определяется как разница между выручкой и материальными и амортизационными отчислениями в составе себестоимости реализованной продукции. Валовой доход является важным показателем деятельности предприятия и характеризует ее эффективность. В нем отображается повышение производительности труда, увеличения заработной платы. Чистый доход – это разница между валовым доходом и заработной платой.

3 Оборотные средства предприятий, их экономическая суть и организация

Деятельность субъектов ведения хозяйства относительно создания и реализации продукции осуществляется в процессе сочетания основных производственных фондов, оборотных фондов и самого труда.

Непрерывность процесса производственной деятельности нуждается в постоянном инвестировании средств в эти элементы для осуществления расширенного их воссоздания.

В отличие от основных производственных фондов, оборотные фонды потребляются в одном производственном цикле и их стоимость полностью переносится на стоимость изготовленной продукции. При этом одна их часть в вещественной форме входит в созданный продукт и набирает товарной формы, в которой она будет использована потребителем. Другая часть также полностью потребляется в процессе производства, но, теряя свою потребительскую стоимость, в вещественной форме в продукт труда не входит (топливо).

Таким образом, оборотные средства – это денежные ресурсы, которые вложены в оборотные производственные фонды и фонды обращения для обеспечения непрерывного производства и реализации изготовленной продукции, которые участвуют в производственном процессе один раз и полностью переносят свою стоимость на себестоимость продукции.

Организация оборотных средств включает [15]:

· определение состава и структуры оборотных средств;

· определение потребности предприятия в оборотных средствах;

· определение источников формирования оборотных средств;

· распоряжение и маневрирование оборотными средствами;

· ответственность за сохранение и эффективное использование оборотных средств.

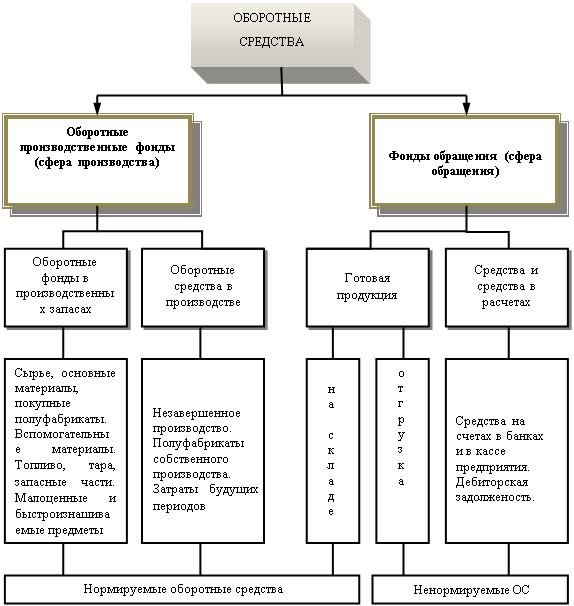

Рисунок 1. Структура оборотных средств предприятия [11].

Состав оборотных средств – это совокупность отдельных элементов оборотных производственных фондов и фондов обращения. Структура оборотных средств отображает удельный вес стоимости отдельных статей оборотных производственных фондов и фондов обращения в общей сумме оборотных средств.

Структура оборотных средств имеет значительные колебания в отдельных отраслях хозяйства. Она зависит от состава и структуры расходов на производство, условий поставок материальных ценностей, условий реализации продукции, проведения расчетов. В качестве примера можно назвать угольную промышленность, легкую и пищевую промышленность, машиностроение, нефтехимическую отрасль.

Классификация оборотных средств имеет большое значение, поскольку дает возможность предприятию определить оптимальный состав и структуру, потребность и источники формирования оборотных средств. От этого в значительной мере зависит финансовое состояние предприятия [16].

I. В зависимости от участия в круговороте средств:

· оборотные средства, авансированные в оборотные производственные фонды;

· оборотные средства, авансированные в фонды обращения.

II. По методам планирования, принципам организации и регулирования:

· нормируемые;

· ненормируемые.

III. За источниками формирования:

· привлеченные;

· собственные и приравненные к собственным;

· другие.

Что касается исчисления оборотных средств, то на практике используется два метода определения потребности в оборотных средствах: прямой и экономический.

Прямой метод. Метод прямого расчета обеспечивает разработку обоснованных норм и нормативов с учетом многих факторов, которые связаны с особенностями поставки, производства и реализации продукции.

Определение потребности в оборотных средствах осуществляется их нормированием. Нормирование оборотных средств предусматривает учет многих факторов, которые влияют на хозяйственную деятельность предприятий:

1) условия поставки предприятий товарно-материальными ценностями: количество поставщиков, сроки поставки, размер транзитных партий, количество наименований материальных ценностей, формы расчетов за материальные ценности;

2) организация процесса производства: длительность производственного цикла, характер распределения расходов в течение производственного цикла, номенклатура выпущенной продукции;

3) условия реализации продукции: количество потребителей готовой продукции, их отдаленность, назначение продукции, условия ее транспортировки, формы расчетов за отгруженную продукцию.

В случае занижения размера оборотных средств возможные перебои в поставке и производственном процессе, уменьшение объема производства и прибыли, возникновение просроченных платежей и задолженности.

Избыток оборотных средств приводит к нагромождению избыточных запасов сырья, материалов; послабление режима экономии; создание условий для использования оборотных средств не по назначению.

Это достигается посредством проведения таких работ [15]:

1) Определение норм запасов по статьям нормируемых оборотных средств. Норма оборотных средств – это относительный показатель, который вычисляется в днях, процентах или гривнах.

2) Установление однодневного израсходования материальных ценностей, выходя из сметы расходов на производство.

3) Определение норматива оборотных средств по каждой статье в денежном выражении проводится умножением однодневных расходов в денежном выражении на соответствующую норму запаса в днях.

4) Расчет совокупного норматива, или общей потребности в оборотных средствах, на предприятии проводится суммированием нормативов за отдельными статьями.

5) Определение норм и нормативов за отдельными статьями оборотных средств для подразделов предприятий, где используются материальные ценности и изготовляется продукция.

Значение нормирования оборотных средств [9]:

· правильное определение норматива оборотных средств обеспечивает непрерывность и бесперебойность процесса производства;

· нормирование оборотных средств дает возможность их эффективного использования;

· от правильно установленного норматива оборотных средств зависит выполнение плана производства, реализации продукции, прибыли и уровня рентабельности;

· обоснованные нормативы оборотных средств содействуют укреплению режима экономии, минимизации риска предпринимательской деятельности.

Экономический метод. Определение потребности в оборотных средствах прямым методом предусматривает выполнение расчетов для каждого элемента оборотных средств. Они осуществляются на длительный период, если вдруг не изменяются ассортимент продукции, технология производства, условия поставки и сбыта продукции. Вычислен методом прямого расчета норматив ежегодно корректируется предприятием с учетом изменений производственной программы и скорости вращения оборотных средств. Для коррекции используется экономический метод расчета.

Вычисленный методом прямого расчета норматив на текущий год делят на две части: первая – норматив оборотных средств по статьям, размер которых прямо зависит от объема расходов на производство: сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, тара, незавершенное производство и готовая продукция (увеличивается в соответствии с темпами роста производственной программы в плановом периоде); вторая – норматив оборотных средств, размер которых прямо не зависит от изменения расходов на производство: запасные части, малоценные и быстроизнашиваемые предметы, расходы будущих периодов (увеличивается на 50% от роста производственной программы)

Полученная общая сумма нормативов уменьшается на сумму средств, которые высвобождаются в результате планового ускорения вращения оборотных средств.

Состояние оборотных средств характеризуется, в первую очередь наличием их на определенную дату. Сравнение фактического наличия оборотных средств с нормативом дает возможность определить нехватку или избыток собственных оборотных средств.

Нехватка собственных оборотных средств означает превышение норматива оборотных средств над фактическим их наличием. Он может возникать по вине самого предприятия, других предприятий, в результате изменения условий ведения хозяйства, не взятых во внимание своевременно, через стихийную беду и по другим причинам.

Избыток собственных оборотных средств может возникнуть в результате перевыполнения плана прибыли, неполного взноса платежей в бюджет, безоплатного поступления товарно-материальных ценностей от других организаций, неполного использования прибыли на цели, предусмотренные финансовым планом и другое.

Для характеристики эффективности использования оборотных средств на предприятиях используются разнообразные показатели, важнейшей из которых является скорость обращения. Она вычисляется в днях и характеризуется периодом, за который оборотные средства предприятия осуществляют один оборот [11].

О = С * Д / Р (7)

где О – срок вращения оборотных средств, дней;

С – средние остатки нормативных оборотных средств, грн.;

Д – длительность периода, за который вычисляется вращение, дней;

Р – объем реализации продукции.

Этот показатель одновременно отображает объем реализации созданных товаров и предоставленных услуг за данный период и эффективность использования материальных средств и средств.

Вращение оборотных средств вычисляется по плану и фактически. Сравнивая фактическое время вращения с плановым, определяют ускорение или замедление вращения как относительно всех нормируемых оборотных средств, так и к отдельным их статьям.

Для характеристики эффективности использования оборотных средств используется коэффициент вращения.

Ко = Р / С (8)

где Ко – коэффициент вращения оборотных средств;

Р – объем реализованной продукции, грн.;

С – средние остатки нормируемых оборотных средств, грн.

Этот показатель характеризует количество оборотов оборотных средств за отчетный период. Чем больше оборотов осуществляют оборотные средства, тем лучше они используются.

Коэффициент загрузки (Кз) определяется следующим образом:

Кз = С / Р (9)

Этот коэффициент характерезует величину оборотных средств на 1 грн. реализованной продукции. Чем меньше оборотных средств приходятся на одну гривню реализованной продукции, тем лучше они используются.

Кроме того, используют коэффициент эффективности (Ке):

Ке = П / С (10)

где П – прибыль от реализации товарной продукции, грн.

Этот показатель характеризует, сколько прибыли приходится на 1 грн. оборотных средств. Чем больше он, тем эффективнее используются оборотные средства.

Улучшения использования оборотных средств предприятий и повышения эффективности производства можно достичь через:

· сокращение производственных запасов товарно-материальных ценностей в связи с переходом на оптовую торговлю и прямые экономические связи с поставщиками;

· ускорение вращения оборотных средств за счет реализации ненужных, залежалых товарно-материальных ценностей.

Похожие работы

... в связи с ростом цен, но и обусловлена противоречиями процесса производства, порожденными различными факторами (причинами) как в сфере производства и реализации, так и в денежном обращении, кредите и финансах. Первопричина инфляции – диспропорции между различными сферами народного хозяйства: накоплением и потреблением, спросом и предложением, доходами и расходами государства, денежной массой и ...

... экономики и создания единообразных условий функционирования элементов национальной кредитной системы, а также снижения уровня инфляции. В то же время при формировании своей ценовой политики финансовые предпринимательские структуры руководствуются факторами субъективного характера. Субъективные факторы определяются условиями функционирования, особенностями договорных отношений с клиентами, а также ...

... по обязательствам казенного предприятия при недостаточности его имущества. Казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства РФ. Экономическое содержание финансов бюджетных организаций. Финансы как категория возникла с момента возникновения государства, отделения казны государства от собственности монарха, налоги стали носить денежное выражение. ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

0 комментариев