Навигация

Фискальная политика государства

67475

знаков

5

таблиц

5

изображений

Содержание

Введение

1. Налоги в системе рыночных отношений

1.1 Налоги в системе рыночных отношений и принципы налогообложения

1.2 Критерии формирования налоговой системы государства

2. Фискальная политика в Российской Федерации

2.1 Цели, направления и методы фискальной политики государства

2.2 Типы фискальной политики

2.3 Проблемы проведения фискальной политики, ее сочетание с денежной и налоговой политикой

Заключение

Список литературы

Приложения

Введение

Во второй половине XX в. обозначилась тенденция к расширению масштабов деятельности государства и усилению роли в экономической сфере. При этом общепризнанным является тот факт, что наибольшая эффективность достигается в условиях конкурентного рыночного механизма. Поэтому государство ставит своей целью не корректировать рыночный механизм, а создавать условия для его свободного функционирования, обеспечивая высокий уровень конкуренции. Конкуренция должна быть везде, где возможно регулирующее воздействие государства, и везде, где оно необходимо. Большинство экономистов сходится в понимании того, что «невидимая рука рынка» обязана дополняться «видимой рукой государства».

Недооценка экономической роли государства, отстранение его от хозяйственной жизни общества, как свидетельствует опыт первых лет реформирования экономики в нашей стране, порождают негативные последствия. Мировая практика показала, что нет и не может быть эффективной рыночной экономики без активной регулирующей роли государства, которая состоит в поддержании экономической стабильности и макроэкономического равновесия, в принятии мер по сглаживанию циклических спадов и подъемов в развитии экономики. Прежде всего, государство способствует эффективной хозяйственной деятельности всех предпринимателей. Для этого оно берет на себя обеспечение правовой основы и социального климата, содействующих эффективному функционированию рыночной экономики.

Государственное регулирование рыночной экономики можно условно подразделить на две формы: прямое воздействие на экономику (путем участия государства в смешанной рыночной экономике в качестве субъекта) и косвенное, опосредованное, когда государство воздействует на воспроизводственный процесс путем использования финансового механизма. Основными финансовыми методами косвенного влияния государства на рыночный механизм являются бюджетные, налоговые, кредитные, социальные инструменты. Фискальная функция налогов означает, что с их помощью образуются государственные денежные фонды, создающие условия для функционирования государства.

Фискальная политика - совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов. Среди многочисленных задач фискальной политики, образующих так называемое дерево целей основными являются: устойчивый рост национального дохода, умеренные темпы инфляции, полная занятость населения, сглаживание циклических колебаний экономики.

Актуальность темы подчеркивает тот факт, что для современной России особо важное значение имеет отработка принципов построения налоговой системы применительно к особенностям развития государства федеративного типа. Основные недостатки структуры налогообложения в стране обусловлены ее недостаточной приспособленностью к современным условиям. Специфика перехода экономики к рынку и решение проблем взаимоотношений федерального центра и регионов определяют и особенности состава и структуры налогообложения.

Таким образом, цель данной курсовой работы – рассмотреть основы фискальной политики государства и проанализировать особенности налогового реформирования в современных условиях.

Теоретической основой данной работы стали труды отечественных ученых в области экономической теории и налогообложения, в частности работы Т.Ф. Юткиной и М.А. Сажиной. Также при написании работы использовались Указы Президента РФ, Постановления Правительства РФ, Федеральные Законы, Налоговый Кодекс РФ, литература экономистов-теоретиков, учебники и учебные пособия по экономической теории и налогообложению, инструктивно-методический материал, статьи периодической печати.

1. Налоги в системе рыночных отношений

1.1 Налоги в системе рыночных отношений и принципы налогообложения

Налоги составляют неотъемлемый элемент рыночной экономики. Исторически сформировались две моделей рыночной экономики:

- либеральная модель - незначительное вмешательство государства в хозяйственные процессы; узкий государственный сектор экономики; широкая свобода хозяйствующих субъектов; минимальное участие государства в решении социальных задач; опосредованный монетарный характер государственного регулирования, которое ограничивается главным образом макроэкономическими процессами; патернализм государства направлен лишь на бедные слои населения (модели США, Англии, Франции);

- социально ориентированная модель - большая степень государственного регулирования; значительный госсектор; высокая степень регламентации рынка не только на макро- но и на микроуровне; государственный патернализм направлен почти на все слои населения. Такая модель сложилась в Германии, Норвегии, Швеции, Австрии, Японии. В российской экономике происходит возрождение рыночных отношений. При том, что в России развиваются либерально-рыночные тенденции, это пока не сопровождается снижением налогового бремени. На этом основании можно утверждать, что в стране в настоящее время сложилась некая смешанная рыночная модель, сочетающая в себе элементы двух указанных моделей. Выбор той или иной модели рынка определяет налоговую емкость (налоговое бремя, налоговый гнет, налоговый пресс) производства. Либеральная модель позволяет государству взимать минимум налогов, а социально ориентированная предполагает высокие ставки налогообложения, широкий круг плательщиков, незначительные льготы.

Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40 - 45%. В России этот показатель несколько выше: с учетом поступлений во внебюджетные фонды он равен примерно 48%. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей (иногда сюда включаются и платежи во внебюджетные фонды) к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. Так, на предприятиях, занимающихся производством вин и ликеро-водочных изделий, он достигает 50%, т.к. в цене этой продукции велика доля акцизов, сельскохозяйственные предприятия, имеющие много налоговых льгот, несут налоговое бремя, не достигающее и 10%[1].

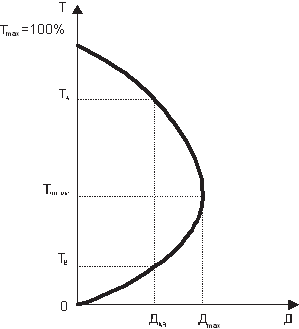

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих двух показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера (рис. 1). Американский экономист Артур Лаффер из Калифорнийского университета в Лос-Анджелесе описал связь между ставками налогов и объемом налоговых поступлений в государственный бюджет. По мере роста ставки (Т) от нуля до 100% налоговые поступления растут от нуля до определенного максимального уровня (Дмакс), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне - национальный продукт и доход) сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100-процентный налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход. Если экономика находится в точке А, снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате создаются предпосылки расширенного воспроизводства национального продукта и национального дохода. Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся[2].

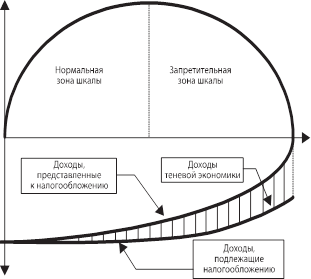

Рисунок 1 - Кривая Лаффера. Форма 1. Рисунок 2 - Кривая Лаффера. Форма 2.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет. Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т.е. при нарушении принципа соразмерности налогообложения (рис. 2). При увеличении налоговых ставок в начале кривой побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают. Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика, т.е. начинается спад хозяйственной активности, уклонение от налогов приобретает массовый характер, предприниматели перемещаются из легальной сферы в тень. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, т.к. сокращается реальная налогооблагаемая база.

Экономическую сущность налогов составляют изъятия государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса. Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является ВВП, который образует первичные денежные доходы участников общественного производства и государства: оплата труда работников, прибыль предприятий и централизованный доход государства (налоги в бюджет, социальные отчисления - во внебюджетные фонды). Распределение ВВП предусматривает 2 стадии: вначале образуются первичные денежные доходы; затем денежные доходы участников общественного производства распределяются в пользу государства: трудящиеся платят подоходный налог в бюджет и производят отчисления в пенсионный фонд, предприятия платят налоговые платежи, сборы.

Налогообложение в любом цивилизованном государстве должно визироваться на определенных принципах - основополагающих идеях и положениях, существующих в налоговой сфере. Эти принципы во все времена были предметом особого внимания со стороны общества, так как от них во многом зависело социально-экономическое благополучие и спокойствие населения. Основоположник классической политической экономии шотландский философ и экономист Адам Смит (1723-1790) в своей работе «Исследование о природе и причинах богатства народов» (1776) сформулировал четыре принципа, актуальных и в настоящее время:

- принцип справедливости, утверждающий всеобщность налогообложения и равномерность распределения налогов между гражданами (равная обязанность граждан платить налоги) соразмерно с их доходами. Этот принцип означает, что налоги должны взиматься с учетом возможностей налогоплательщика, который обязан принимать участие в финансировании соответствующей части расходов государства. Государственные налоги и расходы должны влиять на распределение доходов. Налоговое бремя возлагается на одних лиц, привилегии предоставляются другим[3].

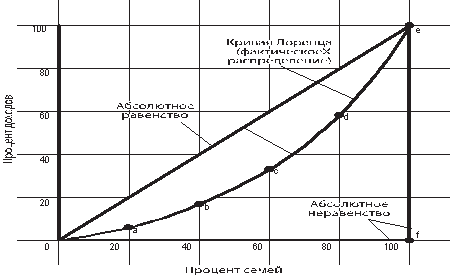

В настоящее время для наглядного представления степени неравенства доходов используется так называемая кривая Лоренца (рис. 3). Абсолютно равномерное распределение доходов (абсолютное равенство) представлено на этой схеме биссектрисой ОСА, которая указывает на то, что любой данный процент семейных хозяйств получает соответствующий процент дохода: на 20% хозяйств приходится 20% доходов, на 40% хозяйств - 40% доходов и т.д. Область между линией, обозначающей абсолютное равенство, и кривой Лоренца (О-Е-А) отражает степень неравенства доходов. Чем шире эта область, тем больше степень неравенства доходов. Если бы фактическое распределение доходов было абсолютно равным, кривая Лоренца и биссектриса совпали бы и разрыв исчез. Напротив, на кривой О-В-А показана ситуация абсолютного неравенства: 1% хозяйств имеют 100% доходов, в то время как другие хозяйства вообще не получают никакого дохода[4].

Рисунок 3 - Кривая Лоренца

Применительно к анализу налогообложения, используя кривую Лоренца, можно прийти к заключению, что прогрессивные налоги уменьшают неравенство: они делают распределение посленалоговых доходов более равномерным по сравнению с распределением предналоговых доходов. Из этого следует вывод: прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство плательщиков;

- принцип определенности, по которому сумма, способ и время платежа должны быть совершенно точно и заранее известны налогоплательщику. Это устойчивость основных видов налогов и налоговых ставок в течение ряда лет. В то же время налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям;

- принцип удобности - налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика. Система и процедура выплаты налогов должны быть понятными и удобными для налогоплательщиков;

- принцип экономии, т.е. сокращение издержек взимания налога, рационализация системы налогообложения. Суммы сборов по каждому конкретному налогу должны в соответствии с рассматриваемым принципом существенно превышать затраты на его сбор и обслуживание[5].

Немецкий экономист Адольф Вагнер (1835-1917) в конце прошлого века концептуально дополнил принципы А. Смита, который считал налоги источником покрытия непроизводительных затрат государства и потому защищал права налогоплательщиков. Вагнер руководствовался теорией коллективных потребностей, т.е. первостепенное значение придавал финансовым принципам достаточности и эластичности налогообложения. Принципы налогообложения стали представлять собой систему, учитывающую интересы налогоплательщиков и государства с приоритетом последнего. Т.е. финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и налогоплательщиков. А. Вагнер предлагал девять основных правил, объединенных в четыре группы:

I. Финансовые принципы организации налогообложения:

1) достаточность налогообложения;

2) эластичность (подвижность) налогообложения.

II. Народнохозяйственные принципы:

3) надлежащий выбор источника налогообложения (капитал отдельного лица либо населения в целом);

4) правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их переложения.

III. Этические принципы (принципы справедливости):

5) всеобщность налогообложения;

6) равномерность налогообложения.

IV. Административно-технические правила (принципы налогового управления):

7) определенность налогообложения;

8) удобство уплаты налога;

9) максимальное уменьшение издержек взимания.

Похожие работы

... . Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... линии спроса и предложения. Определить равновесный объем продаж. 4 P - Р = 5 + Р 2Р = -1 Р = -0,5 Q D S = 5 - 0,5 Q = 4,5 0 Q D S S Контрольная работа № 21. Макроэкономическое равновесие и фискальная политика государства. а) Недискреционная фискальная политика государства. Автоматические и встроенные стабилизаторы. б) Какие налоговые стимулы используются для поощрения рискового ...

0 комментариев