Навигация

2.2 Типы фискальной политики

В зависимости от характера использования прямых и косвенных финансовых методов различают два вида фискальной политики государства:

а) дискреционную

б) недискреционную (рисунок 5).

| Типы фискальной политики | ||||||

| Дискреционная | Недискреционная/автоматическая | |||||

| Активная политика - сознательное манипулирование налогами и расходами | Пассивная политика - необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически | |||||

| Инструменты: - общественные работы, - изменение трансфертных платежей, - манипулирование налоговыми ставками | Инструменты - встроенные стабилизаторы: - изменения в налоговых поступлениях, - пособия по безработице и другие социальные выплаты, - субсидии фермерам | |||||

Рисунок 5 – Типы фискальной политики

Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, угрожающим возникновением кризисных явлений.

Дискреционная (лат. discrecio – действующий по своему усмотрению) политика означает следующее. Государство сознательно регулирует свои расходы и налогообложение в целях улучшения экономического положения страны. При этом правительство учитывает следующие проверенные на практике функциональные зависимости между финансовыми переменными величинами. Выделяют два вида дискреционной политики:

- стимулирующую,

- рестриктивную.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета. В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета. Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции (спад, или значительное замедление экономического развития), особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда.

Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периодов, том числе и в России.

В рамках дискреционной политики рассматриваются различные социальные программы, государственная программа занятости, изменения налоговых ставок.

Государственная программа занятости является одной из мер в борьбе с безработицей и стабилизации экономики. Осуществляется эта программа за счет средств государства и местных органов власти. Например, широкое применение в рыночной экономике в период кризиса 1929-1933 гг. нашла программа организации общественных работ. По этой программе государство за счет бюджетных средств организовало различные виды работ для населения по принципу «лишь бы занять» - иногда одни копали ямы, а другие их закапывали. Поэтому довольно часто, с точки зрения экономики, эти программы были малоэффективны.

Главная задача этих программ состояла в том, чтобы стимулировать совокупный спрос и снять социальное напряжение в обществе в условиях массового роста безработицы. Поскольку эти программы довольно расточительны, гораздо эффективнее проводить регулярную антициклическую политику, чем бороться с последствиями кризиса не самым эффективным способом. Конечно, эти программы занятости могут модифицироваться. Так, для роста занятости можно поощрять мелкие предприятия, обеспечивающие максимальную занятость на своем производстве. Такая практика используется в Китае.

В условиях нормального экономического развития правительство должно иметь стратегическую и четкую программу в области занятости, чтобы эффективно использовать ее в условиях спада, когда люди теряют работу. Программы занятости обычно носят довольно гибкий характер. Весьма эффективны они в том плане, что в отличие от программ общественных работ требуют меньше затрат и могут применяться местными властями на каком-либо локальном рынке.

Расходы на социальные программы включают в себя выплаты пенсий, различные программы помощи малоимущим слоям населения, расходы на образование, медицину и т.д. Эти программы позволяют стабилизировать экономическое развитие, когда сокращаются доходы населения. Главным недостатком всех этих программ является то, что они вводятся в условиях спада и их тяжело отменить, когда экономика находится на подъеме.

Изменение налоговых ставок, с этой точки зрения, является более эффективным инструментом в стремлении стабилизировать экономику. Так, снижение ставок подоходного налога в условиях кратковременного спада может удержать доходы от сокращения, предотвращая тем самым нарастание кризисов, увеличивая потребительские расходы. Но есть здесь и недостаток. Временное снижение налогов не всегда приемлемо для борьбы со спадом, т.к. в демократическом обществе, как правило, сложнее повысить налоги после преодоления спада, гораздо проще бывает организовать политические настроения на борьбу с безработицей, чем на борьбу с инфляционным разрывом и чрезмерной занятостью.

Эффективная дискреционная фискальная политика предполагает грамотную диагностику происходящих экономических процессов, на основе которой правительство настраивает свои рычаги: налоги и государственные расходы на прогнозируемую хозяйственную конъюнктуру. Однако узнать, во что выльются возникшие тенденции макроэкономики полностью не удается. Поэтому правительство не всегда может предугадать действительные направления развития экономики, что вынуждает его принимать решения по настройке фискальной политики с известным запозданием. Образуется временной лаг между необходимостью настройки экономических рычагов фискальной политики и принятию решений правительства.

Запаздывание действия необходимых рычагов дискреционной политики связано также с обычными административными процедурами по организации мероприятий, обусловленных проведением новой хозяйственной политики. Эффект от принятия новой фискальной политики обычно приходит не сразу, потому что вложения средств в развитие производства окупаются по истечении достаточно большого срока времени.

Отмеченные запаздывания, временные лаги между периодом возникновения потребности в новых направлениях фискальной политики и получением ожидаемого положительного эффекта от их применения накладываются друг на друга. Это, безусловно, ухудшает возможности дискреционной фискальной политики быстро настраиваться на происходящие изменения в экономике и эффективно их корректировать.

Второй вид фискальной политики – недискреционная, или политика автоматических (встроенных) стабилизаторов. Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванным новыми хозяйственными пропорциями, делает необходимым дополнить ее иным видом фискальной политики, способной непрерывно корректировать налоговые поступления. Это осуществляется автоматически с помощью так называемых встроенных стабилизаторов.

«Встроенный» (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы «включаются» без непосредственного вмешательства правительства.

Их суть заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога на физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

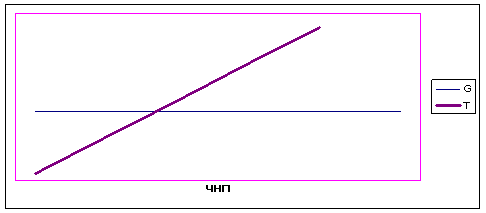

Изобразим графически систему встроенных стабилизаторов (рис. 6).

Рисунок 6 - Встроенные стабилизаторы

где: G — государственные расходы; Т— налоговые поступления

На графике размеры государственных расходов постоянны. На самом же деле они меняются. Но эти изменения зависят от решений парламента и правительства, а не от роста ВНП (валового национального продукта). Поэтому график не показывает прямой связи государственных расходов от увеличения ЧНП. Налоговые же поступления во время подъема растут. Это происходит потому, что увеличиваются продажи и доходы. Изъятие же части доходов налогами сдерживает темпы экономического роста и инфляции. В результате действующих сил, помимо усилий правительства, предотвращается перегрев экономики из-за диспропорций во время подъема.

В этот период налоговые поступления превышают государственные расходы (T>G). Возникает излишек - профицит государственного бюджета, который позволяет расплатиться по долговым государственным обязательствам, взятым в депрессивный период экономики. График отображает и падение налоговых поступлений в период, когда ЧНП уменьшается, т.е. падает производство, что ведет к образованию дефицита государственного бюджета (G>T). Если бы объем налоговых поступлений сохранился на прежнем уровне во время экономического кризиса, хозяйственная конъюнктура для бизнеса означала бы более высокие экономические риски, что спровоцировало дальнейшее свертывание производства, т.е. уменьшение налоговых поступлений в этот период объективно оберегает общество от нарастания кризиса и снижает падение производства.

Циклический дефицит (излишек) - дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний.

На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов.

В результате возникает структурный дефицит (излишек) государственного бюджета - разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Группа американских специалистов во главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена кривой Лаффера и подробно рассмотрена в первой части работы.

Группа А. Лаффера теоретически доказала: ставка налога 50% (Ro) является оптимальной. При такой ставке достигается максимальная сумма налогов TM. При ставке налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству. Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50-70%.

Россия сегодня по налоговым поступлениям явно находится не в оптимальной позиции. Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережении и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти. Налоговая система должна совершенствоваться по следующим важнейшим направлениям:

- требуется уменьшение налогового бремени. Оно является чрезмерным поскольку налоговые изъятия при составлении бюджета государства до сих пор планировались в размере около половины ВНП. Мировой опыт и теоретические разработки, отраженные в виде «кривой Лаффера», показывают, что тот уровень, с которого начинается массовое бегство от налогов, обусловливает низкий уровень собираемости налогов. Кроме того, в результате кризиса неплатежей предприятий подрываются условия непрерывного производства;

- необходимо изменение структуры налоговых поступлений за счет поэтапного увеличения уровня налогообложения физических лиц (доходов и имущества), а также налогов на имущество и рентных платежей в природоэксплуатирующих отраслях, что обеспечит рост платежей за использование природных ресурсов. Резкий переход на преимущественное налогообложение физических лиц невозможен, так как невысокие доходы основной массы населения пока не позволяют проплатить такие налоги;

- назрела необходимость сокращения налоговых льгот. В сегодняшний период, когда происходит глобальный пересмотр налоговой системы, индивидуализация налоговых льгот оборачивается неразберихой и коррупцией. Данная индивидуализация налоговых ставок возможна лишь и хорошо отработанной, налаженной налоговой политике.

Похожие работы

... . Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... линии спроса и предложения. Определить равновесный объем продаж. 4 P - Р = 5 + Р 2Р = -1 Р = -0,5 Q D S = 5 - 0,5 Q = 4,5 0 Q D S S Контрольная работа № 21. Макроэкономическое равновесие и фискальная политика государства. а) Недискреционная фискальная политика государства. Автоматические и встроенные стабилизаторы. б) Какие налоговые стимулы используются для поощрения рискового ...

0 комментариев