Навигация

Структура джерел фінансових ресурсів підприємства

107293

знака

9

таблиц

0

изображений

2.4. Структура джерел фінансових ресурсів підприємства

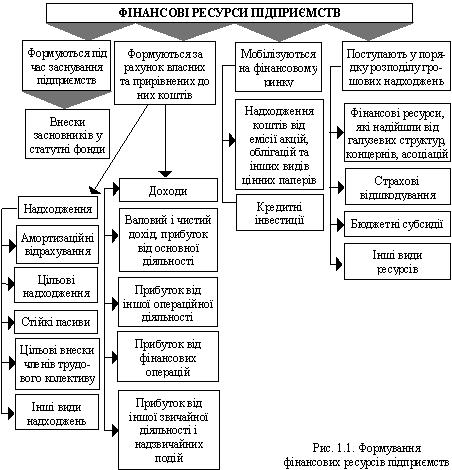

Фінансові ресурси підприємства - це грошові доходи і надходження, які перебувають у розпорядженні суб’єкта господарювання і необхідні для виконання ним фінансових зобов’язань, здійснення витрат з розширеного відтворення і економічного стимулювання працівників.

Фінансові ресурси комерційного підприємства складаються з таких елементів:

· статутного (або пайового) капіталу (фонду);

· додаткового капіталу, одержаного за рахунок того, що вартість реалізації випущених акціонерним товариством (АТ) акцій перевищує їх номінальну вартість; суми дооцінки необоротних активів (вартості активів, безкоштовно отриманих підприємством від інших юридичних і фізичних осіб);

· резервного капіталу;

· амортизаційних відрахувань;

· забезпечення наступних виплат і платежів (резервів на оплату наступних відпусток тощо);

· нерозподіленого прибутку;

· довго - і короткострокових кредитів комерційних банків;

· позикових коштів від реалізації облігацій власної емісії;

· законної кредиторської заборгованості всіх видів, включаючи аборгованість з бюджетних платежів, відрахувань у державні страхові фонди з оплати праці, за виданими векселями, за одержаними авансами;

· інших коштів, відображених у пасиві бухгалтерського балансу підприємства.

Актив балансу підприємства показує, як воно розмістило наявні фінансові ресурси, куди вони спрямовані на дату складання бухгалтерського звіту.

Фінансові ресурси підприємства формуються за рахунок власних і прирівняних до них коштів, а також позикових коштів.

Створенню підприємства будь-якої організаційно-правової форми і форми власності передує формування статутного фонду.

Основним джерелом власних фінансових ресурсів на діючих підприємствах є надходження коштів від реалізації продукції (надання послуг), різні частини якої у процесі розподілу виручки набирають форми відшкодування витрат і прибутку. Фінансові ресурси збільшуються переважно за рахунок прибутку від основної діяльності з виробництва і реалізації певної продукції (товарів, робіт, послуг), що є основною метою створення підприємства.

За напрямками надходження фінансові ресурси поділяють на зовнішні та внутрішні.

Зовнішні фінансові ресурси - це додаткові власні та позикові кошти, одержані через фінансовий ринок (розміщення власних акцій та облігацій), від кредитно-банківської системи (отримання кредитів) та інших кредиторів (отримання авансів замовників, товарних кредитів від постачальників). За рахунок зовнішніх надходжень може збільшуватись як власний капітал підприємства (продаж власних акцій, додаткові внески до статутного фонду у вигляді фінансової допомоги, добровільних пожертвувань, страхові відшкодування за застрахованими ризиками, що відбулися, бюджетні дотації), так і позиковий (продаж облігацій власної емісії, банківські кредити, кошти інших кредиторів).

Внутрішні фінансові ресурси - це нерозподілений прибуток, амортизаційні відрахування та кредиторська заборгованість, що постійно перебуває на балансі підприємства (стійкі пасиви). У процесі діяльності підприємство повинно вибрати оптимальні варіанти збільшення капіталу - за рахунок зовнішніх чи внутрішніх фінансових ресурсів. При управлінні фінансами необхідно, наприклад, з’ясувати: · яку частину прибутку, що залишився в розпорядженні підприємства після сплати податків, спрямувати на розвиток виробництва, технічне переоснащення, а яку - у фонд споживання; · як використати кошти - на будівництво нового цеху чи придбання акцій іншого підприємства;

куди вкласти кошти - придбати понад мінімальні потреби виробництва запаси дефіцитних матеріалів чи купувати їх у міру потреби; · збільшити статутний фонд за рахунок додаткової емісії акцій чи звернутися за кредитом до комерційного банку.

Певні висновки щодо ефективності використання фінансових ресурсів підприємства (і, отже, щодо ефективності його фінансової діяльності) можна робити шляхом порівняння досягнутого результату його господарської діяльності - прибутку - з обсягом фінансових ресурсів, що були в розпорядженні підприємства у відповідний період.

Власні фінансові ресурси та їх використання для фінансування створення активів. Статутний фонд будь-якого підприємства є важливим джерелом формування його активів. Він поділяється на два фонди коштів, без яких підприємство не може нормально функціонувати.

По-перше, це фонд власних основних засобів і нематеріальних активів, по-друге - фонд власних оборотних засобів і засобів обігу. Матеріально-технічною основою виробництва на будь-якому під приємстві є основні виробничі фонди. В умовах ринкової економіки їх першочергове формування, функціонування та розширене відтворення здійснюються за безпосередньої участі фінансів. З їх допомогою створюються та використовуються грошові фонди цільового призначення, які опосередковують придбання, експлуатацію та відновлення засобів праці.

Поряд з коштами, які надходять у розпорядження підприємства з різних джерел (від акціонерів, пайовиків та інших засновників), статутний фонд формується з вартості майна (будівлі, машини, устаткування, транспортні засоби, сировина, матеріали, інші товарно-матеріальні цінності), цінних паперів, а також нематеріальних активів. До нематеріальних активів належить вартість права користуватись: · результатами інтелектуальної діяльності у вигляді винаходів, відкриттів, промислових зразків, технологій, гудвілів, ноу-хау, раціоналізаторських пропозицій, звітів про науково-дослідну діяльність та інших об’єктів інтелектуальної власності; землею, водою або іншими природними ресурсами; будівлями, обладнанням.

Порядок формування, використання і збільшення коштів статутного фонду як джерела виконання фінансових зобов’язань юридичних осіб перед кредиторами залежить від форми власності підприємства і його організаційно-правової форми.

Статутний фонд державного підприємства - це сума коштів і вартість майна, безоплатно наданих державою в постійне розпорядження підприємства на праві господарського відання або оперативного управління (для казенних підприємств). Чинним законодавством України встановлено, що, здійснюючи право господарського відання, підприємство володіє, користується і розпоряджається цими ресурсами, чинить щодо них будь-які дії, що не суперечать закону і меті його діяльності.

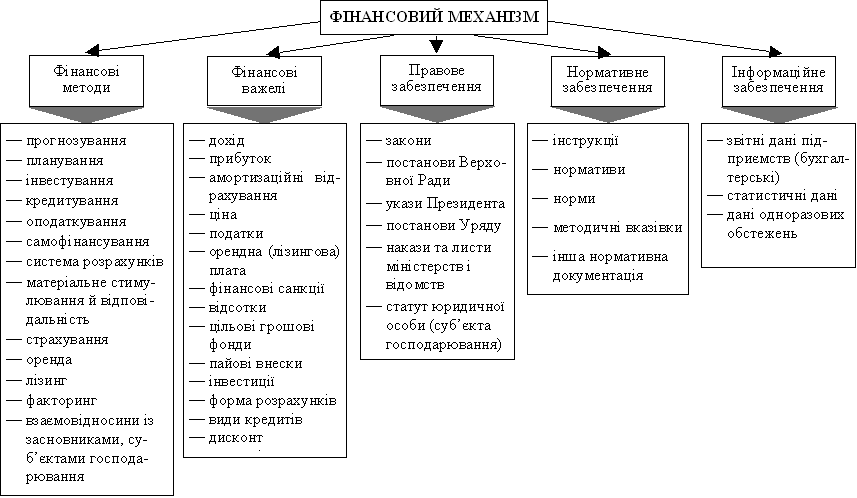

Джерелами фінансових ресурсів підприємства є власні кошти та залучені. Відображаються джерела фінансування у пасиві баланса. З метою проведення аналізу заповнюється таблиця 2.3., використовуючи дані якої проводиться аналіз джерел.

Таблиця 2.3. - Склад та структура джерел фінансування діяльності підприємства

| Джерела фінансування | На початок звітного періоду | На кінець звітного періоду | Зміни | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | |

| Власний капітал, усього: | 65821 | 100 | 66138 | 100 | +317 | 0 |

| статутний капітал | 20942 | 31.84 | 20942 | 31.6 | 0 | -0.24 |

| інший додатковий капітал | 27706 | 42.09 | 27706 | 41.89 | 0 | -0.2 |

| нерозподілений прибуток | 17173 | 26 | 17490 | 26.4 | +317 | +0.4 |

Продовження таблиці.

| Залучені кошти, всього: | 54241 | 100 | 93736 | 100 | +39495 | 0 |

| цільове фінансування | - | - | 3000 | 3.2 | +3000 | +3.2 |

| довгострокові кредити банків | 32 | 0.06 | 32 | 0.03 | 0 | -0.03 |

| інші довгострокові зов’язав. | 4939 | 9.1 | 4574 | 4.88 | -365 | -4.22 |

| короткострокові кредити банків | - | - | 150 | 0.16 | +150 | +0.16 |

| векселі видані кредиторська заборгованість за товари, роботи, послуги | 697 | 1.29 | 757 | 0.81 | +60 | -0.48 |

| кредиторська заборгован. | 1544 | 2.85 | 2974 | 3.17 | +1430 | +0.32 |

| поточні зобов’язання за розрахунками: | ||||||

| з бюджетом | 30754 | 56.7 | 53584 | 57.17 | +22830 | +0.47 |

| З позабюдж. платежів | 2558 | 4.72 | 3619 | 3.86 | +1061 | -0.86 |

| Зі страхування | 3044 | 5.6 | 2734 | 2.92 | -310 | -2.68 |

| З оплати праці | 4997 | 9.21 | 2783 | 2.97 | -2214 | -6.24 |

| Із внутр. . розрах. | 2918 | 5.38 | 11112 | 11.86 | +8194 | +6.48 |

| інші | 2758 | 5.08 | 8417 | 8.98 | +5659 | +3.9 |

Аналізуючи склад та структуру джерел фінансування діяльності підприємства можна побачити, що власні кошти знизилися за рахунок зменшення нерозподіленого прибутку можна сказати, що у секторі власного капіталу найбільшу частину складає інший додатковий капітал – 42,09%, та статутний капітал – 31,84%. Але на кінець року обидва зменшили свій обсяг на незначний відсоток. У секторі залучених коштів найбільший відсоток складають довгострокові зобов’язання – 9,1%, але на кінець року вони зменшилися вдвоє. Поточні зобов’язання з бюджетом мають дуже великий відсоток - 56,7. Це говорить про те, що підприємство являє собою злісного неплатника податків. І протягом поточного року борги виросли на 0,47%.

Загалом аналізуючи ці показники можна підкреслити збільшення залучених коштів на кінець року майже на 40000 тисяч гривень, але підприємство живе у боргах перед державою.

2.5. Аналіз ліквідності балансуЛіквідність підприємства - це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів.

Ликвидность активов - это их способность превращаться в денежную форму.

Ликвидность баланса - определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгрупированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона «стійкою» (наприклад, борг постачальнику, з яким існують довгострокові зв'язки), чи є простроченою, тобто такою, термін погашення якої минув.

Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань із наявністю ліквідних коштів. Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності.

Потреба у визначенні ліквідності балансу та платоспроможності підприємства виникає в умовах ринку у зв'язку з посиленням фінансових обмежень в оцінці кредитоспроможності підприємств. Ліквідність балансу – одне з умов сталевості фінансового стану підприємства. Вона показує можливість підприємства мобілізувати активи для сплати у відповідний термін зобов'язань підприємства.

Для оцінки ліквідності балансу підприємства розраховуются такі показники:

1) Власний оборотний капітал підприємства

Обор. влас. кап. = Обор. активи - Поточні зобов'язання. (2.4)

На початок звітного періоду

Обор. влас. кап. = 26970-49270= - 22300.

На кінець звітного періоду

Обор. влас. кап. = 67438-86130= - 18692.

2) Коефіцієнт абсолютної ліквідності, який вказує на термінову спроможність підприємства сплатити по своїх поточних зобов'язанням

![]() ,(2.5)

,(2.5)

де ГК – грошові кошти та їх еквіваленти;

ПІ – поточні фінансові інвестиції;

ПЗ – поточні зобов'язання.

На початок звітного періоду

Кабс. лік = (0+0) / 49270 = 0

На кінець звітного періоду

Кабс. лік = 0.

3) Коефіцієнт уточненої ліквідності, вказує на спроможність підприємства сплатити по своїх поточних зобов'язанням за рахунок очікуваних надходжень

![]() ,(2.6)

,(2.6)

де ДЗ - дебіторська заборгованість за товари, послуги, у розрахунках та інша дебіторська заборгованість.

На початок звітного періоду

К уточ. лік = (0+0+23674) /49270 = 0.48.

На кінець звітного періоду

К уточ. лік = (0+0+61372) /86130 = 0.71

4) Коефіцієнт загальної ліквідності (коефіцієнт покриття), вказує спроможність підприємства сплатити по своїх поточних зобов'язанням за рахунок усіх поточних (оборотних) активів.

![]() ,(2.7)

,(2.7)

де ПА – поточні активи.

На початок звітного періоду

К загал. лік = 26970/49270 = 0,55.

На кінець звітного періоду

К загал. лік = 67438/86130 = 0,78.

Розраховані коефіцієнти зведені у таблицю 2.5.

Таблиця 2.4. - Показники ліквідності

| Показники | Значення | ||

| на початок звітного періоду | на кінець звітного періоду | Нормативне | |

| 1. Коефіцієнт абсолютної ліквідності

| 0 0.48 0.55 | 0 0.71 0.78 | більше 0.25 більше 0.5 більше 2.0 |

Роблячи оцінку ліквідності балансу можна побачити що, коефіцієнт абсолютної ліквідності, який вказує на термінову спроможність підприємства сплатити по своїх поточних зобов'язанням становить: на початок року – 0 та на кінець року 0 а норматив за цим коефіцієнтом становить > 0.25 це значить що підприємство на дату балансу не зможе погасити свою заборгованість.

Коефіцієнт уточненої ліквідності, вказує на спроможність підприємства сплатити по своїх поточних зобов'язанням за рахунок очікуваних надходжень на початок року 0.48, а на кінець року - 0.71 а норматив за цим коефіцієнтом становить > 0,5 це означає що, підприємство на дату балансу спроможне оплатити свої поточні зобов’язання лише у кінці року.

Коефіцієнт загальної ліквідності на початок року становить 0,55 а на кінець року трохи виріс та становить 0,78 що, менше норми, це означає, що підприємство на дату балансу не спроможне оплатити свої зобов’язання. Іншими словами живе в борг.

Загалом проводячи аналіз ліквідності балансу можно зробити висновок що, підприємство не є платоспроможним.

З метою поглибленного аналізу ліквідності балансу слід проаналізувати усі оборотні активи підприємства за категоріями ризику. З цією метою заповнити таблицю 2.5, в який оборотні активи повинні бути сгруповані у відповідні групи, при цьому визначити питому вагу кожної групи у загальній сумі оборотних активів.

Таблиця 2.5. - Динаміка стану оборотніх активів та іх класифікація за категоріями ризику

| Ступінь ризику | Група оборотніх активів | Доля групи у загальній сумі боротних активів,% | Відхилен ня «+»,»-» | |

| На початок | На кінець | |||

| Мінімальна | Грошові кошти та їх еквіваленти, поточні фінансові інвестиції | 0 | 0 | 0 |

| Мала | Дебіторська заборгованість, векселі одержані, готова продукція, що користується попитом | 88.7 | 25.06 | -63.64 |

| Середня | Виробничі запаси, незавершене виробництво, товари, інші оборотні активи | 11.2 | 7 | -4.2 |

| Висока | Готова продукція, що користується попитом | 0 | 0 | 0 |

Проводячи аналіз оборотних активів за категоріями риску можна казати що, у підприємства оборотних активів які мають мінімальну ступінь ризику немає.

Оборотні активи які мають малу ступінь ризику становлять зачнудолю оборотних активів, яка становить на початок року 88.7%, а на кінець року 25.06%.

Оборотні активи які мають середню ступінь ризику становлять невелику долю оборотних активів, яка становить на початок року 11.2%, а на кінець року 7%.

2.6. Аналіз обертання оборотних коштівПрискорення обертання оборотних коштів зменшує потребу в них, дозволяє підприємству вивільнювати частину оборотних коштів для додаткового випуску продукції, або для потреб народного господарства. У результаті прискорення обертання зменшуються потреби у запасах сировини, матеріалів, палива, тобто вивільнюються грошові ресурси, які було раніше вкладено у ці запаси.

Для проведення аналізу обертання необхідно визначити такі показники.

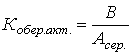

1) Коефіцієнт обертання активів підприємства, який характеризує швидкість обороту сукупних активів

, раз(2.8)

, раз(2.8)

де В – виручка від реалізації продукції за звітний період;

Асер. – середній розмір сукупних активів за звітний період.

![]() ,(2.9)

,(2.9)

Асер. = (120062+159874) /2 = 139968.

де Ап - сума активів на початок звітного періоду.

Ак - сума сукупних активів на кінець звітного періоду.

Кобер. акт =13456/139968= 0.096.

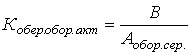

2) Коефіцієнт обертання оборотних активів, який вказує на швидкість обороту оборотних активів

, раз,(2.10)

, раз,(2.10)

К обер обор. акт =13456/47204 = 0,29.

3) Коефіцієнт обертання дебіторської заборгованості, який вказує в скільки разів виручка від реалізації продукції перевищує середню дебіторську заборгованість

![]() , раз,(2.11)

, раз,(2.11)

Кобер. деб. заб. = 13456/42527.5 = 0,32.

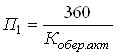

4) Тривалість обороту сукупних активів

, дн,(2.12)

, дн,(2.12)

П1=360/0,096 = 3750 дн.

5) Тривалість обороту оборотних активів

, дн,(2.13)

, дн,(2.13)

П2=360/0,29 = 1241 дн.

6) Період погашення дебіторської заборгованості

, дн,(2.14)

, дн,(2.14)

П3=360/0,32= 1125 дн.

Таблиця 2.6. - Показники обертання

| Показники | Значення |

| Коефіцієнт обертання активів | 0,096 |

| Коефіцієнт обертання оборотних активів | 0,29 |

| Коефіцієнт обертання дебіторської заборгованості | 0,32 |

| Тривалість обороту активів, дн. | 3750 |

| Тривалість обороту оборотних активів, дн. | 1241 |

| Період погашення дебіторської заборгованості, дн. | 1125 |

Висновок

Аналізуючи показники обертання можна побачити що, усі коефіцієнти обертання дуже малі: коефіцієнт обертання оборотних активів становить 0,096 коефіцієнт обертання дебіторської заборгованості 0,32, а тривалість періоду обороту дуже велика: тривалість обороту активів 3750 дн., тривалість обороту оборотних активів 1241 дн., період погашення дебіторської заборгованості, 1125 дн. Це значить, що кошти підприємства значну кількість часу проводять у обігу.

2.7. Аналіз ефективності використання майна підприємстваДля оцінки ефективності господарської діяльності підприємства використовуються показники рентабельності або прибутковості капіталу підприємства, його фінансових ресурсів та виробленої продукції. Аналіз рентабельності полягає у дослідженні рівнів та динаміки різних коефіцієнтів рентабельності.

Наведені показники необхідно розрахувати та звести до таблиці 2.7.

1) Коефіцієнт рентабельності активів (капіталу) показує, який прибуток отримує підприємство з кожної гривні вкладеної у активи

,(2.15)

,(2.15)

де ![]() – прибуток за звітний період.

– прибуток за звітний період.

К = 134/139968 =0,00096.

2) Коефіцієнт рентабельності оборотних активів показує, який прибуток отримує підприємство з кожної гривні вкладеної у оборотні активи

,(2.16)

,(2.16)

К рент. Обор, акт. = 134/472041 = 0,0028

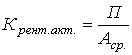

3) Коефіцієнт рентабельності власного капіталу показує, який прибуток отримано з кожної гривні власного капіталу

![]() ,(2.18)

,(2.18)

Крент. вжс. кап. = 134/65821 = 0,002.

4) Коефіцієнт рентабельності продажу показує, який прибуток отримано з кожної гривні реалізованої продукції

![]() ,(2. 19)

,(2. 19)

К рент. іпрод. = 134/ 13456= 0,01.

Таблиця 2.7. - Показники рентабельності

| Показники | Значення |

| 1. Коеф. рентабельності активів 2. Коеф. рентабельності оборотних активів 3. Коеф. рентабельності власного капіталу 4. Коеф. рентабельності продажу | 0,00096 0,0028 0,002 0,01 |

Роблячи аналіз показників рентабельності видно що коефіцієнт рентабельності активів 0,01 коефіцієнт рентабельності оборотних активів 0,0028 коефіцієнт рентабельності власного капіталу 0,002 коефіцієнт рентабельності продажу 0,01. Судячи з цих коефіцієнтів можна казати що рентабельність підприємства на дату балансу мала.

3. ВИСНОВКИ ТА ПРОПОЗИЦІЇ ЩОДО ПОЛІПШЕННЯ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Після проведеного фінансового аналізу підприємства можна зробити висновок що підприємство на дату балансу знаходиться у задовільному фінансовому стані. Протягом року у підприємства збільшились поточні зобов’язання на початок року вони становили: 49270 тис. грн., а на кінець року вони зменшилися на 86130 тис. грн та становлять 48633 тис. грн.

Показники фінансової сталевості показують,що підприємство може фінансуватися за рахунок власних коштів.

Роблячи оцінку ліквідності балансу можна побачити що, підприємство на дату балансу зможе покрити свої зобов’язання.

Проводячи аналіз оборотних активів за категоріями риску можна казати що, у підприємства значна частина своїх оборотних активів знаходиться у середній та малій групах ризику.

Аналіз обертання оборотних коштів показав,що коефіцієнти обертання оборотних коштів дуже малі, а період обертання великий. Це говорить про неспроможність підприємства мобілізувати свої кошти протягом короткого проміжку часу.

ЛІТЕРАТУРА

1. Резниченко А.П., Чередник А.Л. Финансы предприятий. - Донецк: Лебедь. КП "Регион", 1998. - 355 с

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск: OOO "Новое знание", 2000. - 688 с.

3. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 1999 - 343 с.

4. Фінанси підприємств: Підручник / Під. ред.А.М. Поддерьогіна-3-е.

5. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник, К.: МАУП, 2000. – 148 с.

6. Финансы / Под ред.А.М. Ковалевой, 4-е изд. перераб. и дополн. - М.: Финансы и статистика, 2000. - 382 с.

Похожие работы

... мств розуміють форми, методи, способи формування та використання ресурсів, контроль за їх кругооборотом для досягнення економічних цілей згідно з чинними законодавчими актами. В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких основних принципах: саморегулювання, самоокупність та самофінансування ...

... від інвесторів нових інвестицій. Оперативна реструктуризація полягає у визначенні головних видів діяльності і розробці конкретних пропозицій, а також заходів по ліквідації недоліків у господарсько-фінансовій діяльності підприємства з мінімальними витратами. Вона здійснюється в короткостроковому періоді й коли підприємство вирішує питання підвищення платоспроможності та ліквідності за рахунок ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

0 комментариев