Теоретичні основи планування]

Методика та процес планування на підприємстві

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємства в минулі періоди

Організаційно-економічна характеристика підприємства

Аналіз фінансового стану підприємства

Коефіцієнт оборотності

Оперативне планування та шляхи його вдосконалення

Федотова М. А. Инвестиционные решения в условиях риска //Финансы.— 1992.—№ 11

Навигация

Коефіцієнт оборотності

Фінансове планування в сучасних умовах економіки України

116732

знака

24

таблицы

4

изображения

4. Коефіцієнт оборотності.

Для забезпечення нормальних умов своєї діяльності підприємство змушене тримати певні запаси, що, звичайно, виключає частину капіталу з обігу і зменшує прибутковість.

Для визначення тенденцій оборотності оборотних засобів розраховується коефіцієнт оборотності як відношення виручки від реалізації продукції до суми оборотних засобів підприємства у відповідності з формулою 2.9:

Кл=![]() (2.7)

(2.7)

Клпоч.=![]()

Клкін=![]()

РОЗДІЛ З СТРАТЕГІЧНЕ ТА ОПЕРАТИВНЕ ПЛАНУВАННЯ НА

ПІДПРИЄМСТВІ ВАТ "ХБК"

З.1. Бізнес-план

Планування означає вибір цілей діяльності підприємства або його підрозділів.

Планування як функція менеджменту логічно виступає у здійсненні всіх інших його функцій [17, 33]. Планування як процес включає в себе наступні стани:

• постановка задач та цілей;

• визначення ресурсів для прийняття рішень;

• вироблення альтернатив (варіантів) рішень;

• вибір оптимальної альтернативи;

• введення плану в дію;

• виконання плану.

Прикладом програмного планування є складання "бізнес-плану" підприємства (або плану виходу на ринок з певним продуктом). Цей план складається вищими менеджерами (керівниками вищої ланки) підприємства із залученням функціональних спеціалістів та консультантів зі сторони. Такий план являється основою для визначення курсу стратегії поведінки підприємства в майбутньому і одночасно служить документом, що підтверджує серйозність намірів керівництва підприємства до його партнерів — банків і інвесторів, які мають наміри виступати в ролі його кредиторів.

В таблиці 3.1. представлена структура бізнес-плану і перелік задач аналізу і оцінки бізнесу. Бізнес-план містить в собі наступні розділи, розшифровка яких подана після таблиці.

Таблиця 3.1.

ТИПОВИЙ ПЕРЕЛІК РОЗДІЛІВ БІЗНЕС-ПЛАНУ, ЗАДАЧ ЕКОНОМІЧНОГО АНАЛІЗУ Й ОЦІНКИ БІЗНЕСУ

| Назва розділу | Зміст розділу | Задачі аналізу та їх оцінки | |

| Титульний лист | Назва й адреса фірми Імена й адреси засновників Суть проекту, що пропонується Вартість проекту Посилання на секретність | ||

| Резюме (ввідна частина) | Основні положення проекту, що пропонується Мета виробництва, яке пропонується Новизна продукції, що виробляється Повідомлення про об'єм продажу, витрат, виручки, прибутку, строк повернення кредитів | Аналіз і оцінка об'єму продаж Аналіз витрат Оцінка ризику Оцінка прибутку | |

| Товар (послуги) | Опис продукту (послуги) Споживчі властивості товару (послуги) Відмінні особливості від товарів-конкурентів ступінь захищеності патентами прогноз ціни і затрат на виробництво, організацію сервісу | Оцінка споживчих властивостей товару, Аналіз товарів-конкурентів Аналіз цін і затрат на виробництво продукції | |

| Ринок збуту | Положення справ в галузі Потенціальні споживачі Ринкова кон'юнктура | Оцінка справ у галузі Аналіз темпів приросту виробництва у галузі Аналіз потенціальних споживачів Аналіз ринкової кон'юнктури | |

| Конкурен- ція | Потенціальні конкуренти: оцінка об'єму їх продажу, доходів, перспектив впровадження моделей, їх основні характеристики, рівень та якість дизайну продукції, політика цін | Порівняльний аналіз окремих груп показників діяльності конкурентів Аналіз мети, стратегії конкурентів Аналіз сильних та слабких сторін діяльності конкурентів | |

| План маркетингу | Ціни Канали збуту Реклама Прогноз нової продукції Ціноутворення Цінові показники | Аналіз стану ринку Аналіз зміни цін Аналіз зовнішніх і внутрішніх факторів Аналіз ефективності реклами Аналіз сильних і слабких сторін фірми Аналіз виробничих потужностей фірми | |

| План вироб- ництва | Виробничий процес (його опис) Перелік базових операцій по обробці. Постачання сировини, матеріалів, комплектуючих виробів з повним переліком умов (по ціні, кількості, якості) Обладнання, будинки, споруди, трудові ресурси Витрати на виробництво продукції | ||

| Організа- ційний план | Комплектування кваліфікованого штату працівників і спеціалістів Організаційно-господарська структура підприємства. Оплата праці керівників | Аналіз наявних працівників і їх кваліфікації Вироблення вимог до потрібних спеціалістів Аналіз організаційної структури підприємства Аналіз поточної оплати праці керівників Аналіз можливих стимулів | |

| Юридич- ний план | Форма власності підприємства Правовий статус підприємства | Аналіз та обґрунтування форми власності підприємства Аналіз правового статусу | |

| Оцінка ризику і страхуван- ня | Слабкі сторони підприємства Ймовірність появи нових технологій Альтернативні стратегії Заходи профілактики ризиків Програма самострахування і зовнішнього страхування від ризиків | Аналіз ризику по джерелам та причинам Аналіз ризику статистичним, експертним та комбінованим методами Аналіз вибору інвестиційних рішень | |

| Фінанси- вий план | Прогноз об'ємів реалізації Баланс грошових витрат та надходжень Таблиця доходів і витрат Сукупний баланс активів і пасивів підприємства Графік досягнення безвтратності | Фінансовий аналіз діяльності підприємства Аналіз балансу грошових витрат і надходжень Аналіз безвтратності Аналіз доходів та витрат Виявлення внутрішньо- господарських резервів для укріплення фінансового положення |

|

| Стратегія фінансу- вання | Визначення величини і джерела отримання коштів Обґрунтування повного повернення коштів та отримання прибутків | Аналіз коштів по джерелам Аналіз платоспроможності підприємства Аналіз строків окупності інвестицій |

|

У першому розділі — "Титульний лист" — вказується назва та реквізити фірми чи підприємства, імена та адреси засновників, назва та суть інвестиційного проекту (бізнес-плану), його вартість і, при необхідності, посилання на секретність чи конфіденційність даного матеріалу.

У другому — "Резюме" — у лаконічній редакції висловлюються ідеї майбутньої діяльності підприємства по виходу зі своєю продукцією на ринок, а також заплановані в результаті цього фінансові результати і строки, в які повинен окупитися позичковий капітал. Третій розділ — "Товар (або послуга)" присвячений техніко-економічній характеристиці товару (послуги), який планується поставити на ринок. В характеристиці відмічаються відмінності даного товару від товарів конкурентів, а також його новизна. Тут же приводяться примірна ціна товару й розміри затрат на його виробництво, висловлюються принципи організації сервісного обслуговування товару.

Четвертий розділ — "Ринок збуту" — представляє собою висловлювання висновків маркетингових досліджень певних сегментів ринку (покупців) з виділенням потенціальної і неосвоєної його місткості.

В п'ятому розділі — "Конкуренція" — дається характеристика потенціальних конкурентів, з якими належить зіткнутися підприємству по об'єму продажу, отриманому прибутку, випущеному товару по техніко-економічним показникам, якості і дизайну, думки покупців і ціною.

Дається аналіз використаної ними політики цін. Особи, які складають даний розділ повинні бути особливо об'єктивному в оцінці конкурентів, бо її недооцінення може нанести в майбутньому значну втрату підприємству. Кредитори, переконавшись в неправильності оцінок, що видаються підприємством собі і своїм конкурентам можуть підняти плату за процент кредиту або відмовити в його видачі.

В шостому розділі — "План маркетингу" — висловлюється план маркетингу: опис сегментів ринку, принципів ціноутворення, організації реклами, стимулювання продаж, оптової і роздрібної торгівлі та після продажного сервісного обслуговування. Приводяться кошторис затрат на маркетинг і опис маркетингових стратегічних планів [34].

У сьомому розділі — "План виробництва" — характеризується виробничі потужності підприємства по випуску запланованого товару (по об'єму, технології, якості, строкам, витратам, закупівлі сировини і комплектуючих, господарчим відносинам з постачальниками) [8]. Характеристика дається по існуючому стану і на ближчі 4-5 років вперед.

Восьмий розділ — "Організаційний план" — включає питання комплектування штату працівників і спеціалістів, що можуть по своїй кваліфікації та знанням випускати даний продукт. Крім цього, тут приводяться обґрунтування запропонованої організаційно-господарської структури підприємства. Сюди ж входять оплата праці керівників і заходи по його матеріальному стимулюванню.

У дев'ятому розділі — "Юридичний план" — дається правове обґрунтування запропонованих форм власності і організаційного статусу підприємства. В умовах ринкової економіки підприємство завжди пов'язане з певним ризиком.

Тому в десятому розділі — "Оцінка ризику і страхування" розглядаються різні варіанти невдач, які можуть виникнути в ході реалізації плану. Наслідки цих невдач прораховуються різними методами, починаючи від експертного і закінчуючи економіко-математичним моделюванням із застосуванням теорії ймовірностей. Але головним в даному випадку являється не метод розрахунку, а облік всіх видів невдач та їх наслідків. Чим повніший облік ризику, тим цінніший план [22]. В другій частині даного розділу по кожному виду ризику приводиться відповідна система страхування для відшкодування витрат, що виникають при цьому виді ризику [24].

Одинадцятий розділ — "Фінансовий план" — узагальнює інформацію попередніх розділів, але вже у вартісному вираженні, у вигляді прогнозу об'єму реалізації, балансів грошових витрат і надходжень, активів і пасивів підприємства, таблиці доходів і витрат [10]. Прогноз об'ємів реалізації товару дається на найближчі три роки, причому на перший рік — помісячно, а на другий — поквартально, а на третій — в цілому за рік. Звичайно достовірність результатів першого року досить висока, об'єми другого і третього років носять прогнозний (імовірнісний) характер. При складанні балансу витрат і надходжень особливу увагу звертають на передпусковий період, на який приходиться найбільша частина інвестиційного капіталу, коли реалізація товару ще не почалася, отже, не має повернення взятих позичок. Це важливо з точки зору ліквідності (забезпечення дієздатності підприємства) без взяття додаткових позичок, так як в передпусковий період відбувається заморожування вкладеного капіталу. В таблиці доходів і витрат приводяться дані про:

• доходи від продажу товарів,

• витрати виробництва,

• суму прибутків від продажу,

• загальновиробничі витрати,

• чистий прибуток.

Ці дані вказуються також у перспективі на три найближчих роки. У зведеному балансі пасивів і активів приводяться дані про структуру активів і відповідних джерел фінансування.

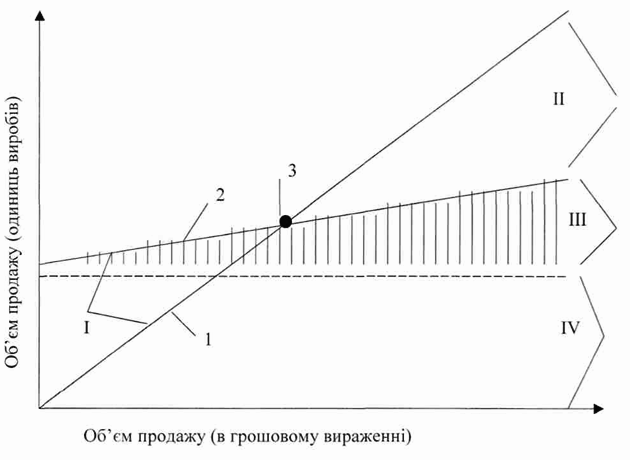

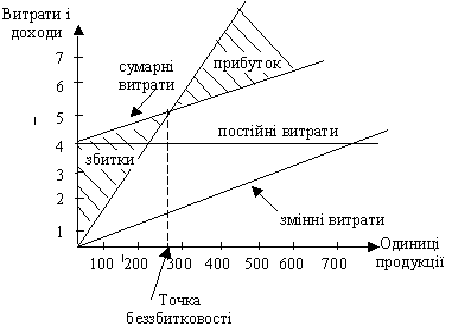

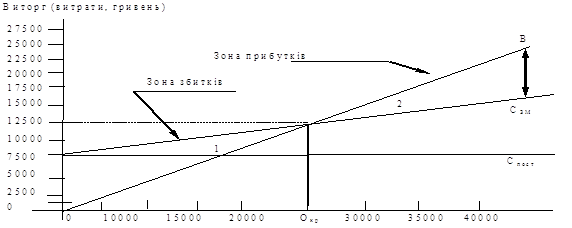

Розділ ІІ доповнюється графіком досягнення беззбитковості (рис. 3.1). За допомогою даного графіка можна визначити так звану точку беззбитковості виробництва, тобто той об'єм виробництва, при якому крива зміни виручки від продажу (при визначеному рівні ціни) пересікається з кривою зміни собівартості продукції. В цій точці підприємство досягає нульової рентабельності виробництва і при збільшенні об'єму продажу може отримати чистий прибуток [34]. Звичайно в плані дається декілька варіантів цього графіка з різними рівнями цін (відносно інформації розділу "Оцінка ризику збуту").

Рис. 3.1. Графік досягнення беззбитковості виробництва І - зона збитковості, II - зона прибутковості, III - зона змінних витрат виробництва, IV - зона постійних витрат виробництва.

1— виручка від продажу, 2— собівартість продукції, 3 — точка беззбитковості або критичного об'єму виробництва Закінчує бізнес-план розділ "Стратегія фінансування", в якому висвітлюються питання об'ємів і джерел фінансування підприємства (кредити, акції, облігації, субсидії, амортизація) по видам власності і строкам повернення отриманих кредитів.

Нижче приведено документи, необхідні для отримання та оформлення кредиту, а також розрахунки схем їх погашення.

КРЕДИТНА ЗАЯВКА

Дата:_________________1997 р.

| Позичальник | ВАТ"ХБК" |

| Дата реєстрації підприємства | 16.04.1996 р. |

| Правова форма власності | Колективна |

| Засновники | Держава |

| Банк позичальника | Обласна дирекція Укрсоцбанку (м. |

| Херсон) | |

| Статутний фонд | 35996.8 тис. грн. |

| Власні ресурси | 225996.0 тис. грн. |

| Кошти, що залучаються | $10 млн. США |

| Залишки коштів на рахунку | — |

| Співвідношення власних коштів | |

| та коштів, що залучаються, % | 8.27 |

| Керівник | Андрушкевич Вадим Миколайович |

| Реквізити: | 325008, м. Херсон, пл. 50-річчя СРСР |

| Вид діяльності | Виробнича |

| Країна-кредитор | США |

| Об'єкт кредитування | Бавовна-волокно |

| Сума кредиту | $10 млн. США |

| Строк | 10 років |

| Джерело покриття | Прибуток від реалізації готової |

| продукції | |

| Гарантія угоди | Міжурядова угода, гарантія Уряду |

| України |

ТЕХНІКО-ЕКОНОМІЧНЕ ОБҐРУНТУВАННЯ НЕОБХІДНОСТІ ОТРИМАННЯ ВАЛЮТНОГО КРЕДИТУ ВАТ "ХБК"

Товарна продукція в цінах внутрішнього ринку (тис. грн.) — 153169

Продукція, реалізована на внутрішньому ринку (тис. грн.) — 138369

Продукція, реалізована на зовнішньому ринку, в т.ч.:

бавовняні тканини — 10 млн. метрів по 1.48 грн/м

Вартість всієї продукції, що реалізується на експорт (тис. грн.) —

14 800

Сукупний випуск продукції (тис. грн.) — 149163

Рентабельність (%) — зростання від 3% у 1998 р. до 5% у 2007 р.

Прибуток (тис. грн.) — зростання від 4006 у 1998 р. до 8623 у 2007 р.

Загальна сума кредиту, необхідна для закупівлі продукції:

в інвалюті — $10 000 тис. США, в грн. — 18 700 тис.

РОЗРАХУНОК ОКУПНОСТІ

(в іноземній валюті) витрат, спрямованих на закупівлю волокна бавовни по програмі США PL-480 на ВАТ «ХБК»

| Назва продукції | Тканини бавовняні |

| |

| Затверджений обсяг кредиту на розширення виробництва | $ 10 000 тис. США |

| |

| Дата отримання кредиту | 1997 рік |

| |

| Сума потрібного кредиту | $ 10 000 тис. США |

| |

| Строк погашення кредиту | з2000 р. по 2007 p. |

| |

| Запланований додатковий річний випуск продукції | 93 000 тис. м., | ||

| 153 169 тис. грн. | |||

| Сума валових надходжень від реалізації додаткової | $ 7900 тис. США | ||

| продукції на експорт за рік | |||

| Річна сума валових надходжень, які йдуть на | $ 12 500 тис. США | ||

| погашення кредиту | |||

| Строк окупності валютної частини кредитних | 4 роки | ||

| витрат | |||

| Загальна сума валових надходжень, яка буде | $ 14 150 тис. США | ||

| направлятися на погашення валютного кредиту | по графіку | ||

| погашення кредиту | |||

ОСНОВНІ ДАНІ ТА ПОКАЗНИКИ (ТЕО) (в іноземній валюті)

| Місцезнаходження підприємства | м. Херсон |

|

| Мета кредиту | поповнення обігових |

|

| коштів і зростання рівня |

| |

| використання потужностей |

| |

| Потужність по виробництву продукції: |

| |

| - у натуральному вираженні | 147305 пог. метрів |

|

| - % використання | 63 |

|

| Обсяг продукції |

| |

| - у натуральному вираженні | 93 000 пог. метрів |

|

| - вартість | 153169 тис. грн. |

|

| Загальна чисельність працюючих (чол.) | 8124 |

|

| Продуктивність праці на рік (грн.) | 18854 |

|

| Вартість кредиту (тис. гри.) | 18 700 | |

| Заплановані строки повернення кредиту | ||

| (років) | 10 | |

| Строк окупності кредиту (років) | 4 | |

| Ефективність проекту (основні | ||

| показники): | ||

| - приріст власних обігових коштів | до 19 097 тис. грн. | |

| - приріст депозитного фонду | до 10 504 тис. грн. | |

| Річна потреба в матеріальних ресурсах | ||

| (бавовна) | 18 080 тонн | |

В якості прикладу створення бізнес-плану, нижче приведено його фрагмент відносно ВАТ "ХБК" в частині "План виробництва", який, крім того, включає в себе й аналіз собівартості продукції

Протягом багатьох років фінансовий стан ВАТ "ХБК" був стійкий. Випущена комбінатом продукція користувалась великим споживчим попитом, стабільні поставки бавовняного волокна до 1995 року дозволяли виробляти за рік більше 200 тпм тканини. Так, динаміку виробництва тканин подано в табл. 3.2.

Таблиця 3.2.

ВИРОБНИЦТВО ТКАНИН НА ВАТ "ХБК"

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Виробництво тканин (тпм) | 209820 | 176037 | 76045 | 38821 | 16541 | 6841 |

| Реалізація (млн.крб.) | 17248 | 224190 | 1571380 | 4583330 | 25119 | |

| Балансовий прибуток (збиток), млн. крб. | 4149 | 666644 | 329344 | 182176 | -16228 |

Поповнення обігових коштів згідно з проектом дозволить підприємству наростити обсяг виробництва готових бавовняних тканин до 93 тис. тпм на рік. При цьому коефіцієнт змінності обладнання буде доведений до 1.6, використання потужностей — до 63%.

Ціни на вироблену продукцію зберігаються на рівні діючих у 1997 році протягом 10 років. Це дасть змогу підприємству при закупівлі сировини на рівні $1818 США за одну тонну, нарахуванні амортизаційних відрахувань згідно з постановою КМУ №1075 від 6.09.1996 р. та поверненні кредиту Укрсоцбанку у 1999 p., отримувати прибуток від 4006 тис. грн. у 1998 р. до 6623 тис. грн. у 2007 р.

Поданий проект дозволить підприємству повернути кредитну заборгованість в обсязі 9752 тис. грн. у 1998 р. —

• кредитна заборгованість на 1.01.1997 р. — 23 485 тис. грн.

• в т. ч. кредити Укрсоцбанка — 9163 тис. грн.

• дебіторська заборгованість 4570 тис. грн..

При цьому рентабельність виробництва складатиме від 3% до 5%. На поповнення обігових коштів буде направлено 10% прибутку до нарахування податку на прибуток та 90 % прибутку, що залишається у розпорядженні підприємства після сплати податку на прибуток. Це дасть змогу підприємству поповнити власні обігові кошти до рівня 19097 тис. грн. у 2007 році.

При закупівлі сировини по цінах нижче $1818 США за 1 тонну або при використанні бавовни, вирощуваної в Україні, на підприємстві можливо зниження ціни на бавовняні тканини.

При нарахуванні амортизації на рівні нормативів, діючих у 4-ому кварталі 1996 року рентабельність підприємства буде на рівні 7%, приріст власних обігових коштів у 2007 році складе 39228 тис. грн.

Нижче подано розділ "Фінансовий план" бізнес-плану ВАТ "ХБК".

Через зниження обсягу виробництва у зв'язку з нестабільністю постачання сировини і зупинками через відсутність енергоносіїв з'явилась тенденція до сповільнення обороту обігових коштів. їх динаміку приведено в табл. 3.3.

Таблиця 3.3.

ДИНАМІКА ОБОРОТУ ОБІГОВИХ КОШТІВ

| Роки | 1992 | 1993 | 1994 | 1995 | 1996 |

| Оборот обігових коштів (в днях) | 54,32 | 48,9 | 90,78 | 158,1 | 375,8 |

ВАТ "ХБК", як підприємство, що перероблює сільськогосподарську сировину, постійно користувалось кредитними ресурсами на пільгових умовах. Тому частка кредитних ресурсів і позикових коштів завжди була великою. Коефіцієнт співвідношення позик і власних коштів, що показує частку позичок в загальній сумі власних коштів по роках складав:

Таблиця 3.4.

КОЕФІЦІЄНТ СПІВВІДНОШЕННЯ ПОЗИК І ВЛАСНИХ КОШТІВ

| Роки | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 |

| Коефіцієнт | 1,03 | 0,4 | 1,47 | 0,92 | 1,74 | 1,04 | 8,4 |

При оптимальному значенні даного коефіцієнта 0,5 фактичне значення вище, а по окремих роках значно вище 1, тобто підприємство постійно формує свої обігові кошти певною мірою за рахунок кредитних ресурсів і позикових коштів. Нестача власних обігових коштів є основним чинником спаду виробництва. Зниження темпу виробництва продукції пов'язане з нестачею коштів для придбання сировини і матеріалів.

Одержання кредитної підтримки згідно PL-480 дозволяє комбінату стабільно, починаючи з 1998 р. працювати з прибутком.

З метою поповнення обігових коштів весь балансовий прибуток, за виключенням платежів до бюджету, буде направлений на поповнення нормативу вільних обігових коштів.

При нарощування обсягу виробництва до рівня 93 млн. пм тканин і за рахунок зниження умовно-постійних затрат на одиницю продукції при умові збереження діючих цін комбінатом буде отримано прибуток в обсязі 4-6 млн. грн., а рентабельність виробництва буде складати 3-5%. З метою збільшення конкурентоспроможності виробленої продукції і беручи до уваги низьку платоспроможність населення комбінат передбачає можливість за 10 років використання кредиту, отриманим прибутком забезпечити окупність кредиту. Питання про повернення кредитних ресурсів повинно вирішуватися в межах 8 років з 2000 р. по 2007 p., оскільки цей період дозволяє наростити обігові кошти до 19097 тис. грн.

Наявність власних обігових коштів на 1.01.1997 р. складає 2801 тис. грн., або 1,2% в валюті балансу.

Графік повернення кредиту протягом 8 років дозволяє комбінату забезпечити протягом усього періоду стабільний оборот обігових коштів 66-87 днів, що відповідає реальному стану ринку збуту продукції.

Стійка і стабільна робота комбінату дозволить забезпечити надходження до бюджетних фондів та ПФУ до 51 млн. грн.

Відповідно до стандартної схеми використання кредитної лінії PL-480 проценти за користування кредитом становлять: до 2003 р. — 2,75%, а до 2007 р. — 3,75%. Повернення боргу починається з 2003 р. по $500 тис. США щорічно. Загальна сума процентів за користування кредитом по стандартній схемі становить $5313 тис. США.

Пропозиція ВАТ «ХБК» полягає у скороченні терміну користування кредитом PL-480 до десяти років з виплатою таких процентів за користування кредитом: перші два роки — 2,75%, а з 2000 р. — щорічно по 8%. Нарахування процентів у відповідності з такою схемою становить $1250 тис. США щорічно. Для того, щоб не сталося значного збільшення виплати процентів і основного боргу з 2000 р. комбінат пропонує нарахування цих сум рівними частками у сумі $1700 тис. США щорічно.

Ця пропозиція дозволить обслуговуючому банку, починаючи з 2000 p., накопичувати вільні кошти кредитної лінії та формувати спеціальний фонд з метою подальшого пільгового кредитування підприємств легкої промисловості.

Відповідно запропонованої схеми комбінат за 10 років використання кредитної лінії PL-480 перерахує обслуговуючому банку $14150 тис. США.

Починаючи з 2008 p. з'явиться можливість спрямовувати вільні кошти до 2022 р. у сумі $10912 тис. США на кредитування легкої промисловості та споживачів з метою розширення ринку збуту продукції ВАТ "ХБК".

Похожие работы

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... щоб забезпечувати їх рівність або перевищення доходів над витратами. Перевищення витрат над надходженнями свідчить про зниження можливостей підприємства в покритті майбутніх витрат. Розділ 2. ФІНАНСОВЕ ПЛАНУВАННЯ ТА УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ ПІДПРИЄМСТВА НА ПРИКЛАДІ ВКП “ЧзТІМ” 2.1. Оцінка фінансового стану ВКП ”Чернівецький завод теплоізоляційних матеріалів” і планування на пі ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

0 комментариев