Теоретичні основи планування]

Методика та процес планування на підприємстві

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємства в минулі періоди

Організаційно-економічна характеристика підприємства

Аналіз фінансового стану підприємства

Коефіцієнт оборотності

Оперативне планування та шляхи його вдосконалення

Федотова М. А. Инвестиционные решения в условиях риска //Финансы.— 1992.—№ 11

Навигация

Оперативне планування та шляхи його вдосконалення

Фінансове планування в сучасних умовах економіки України

116732

знака

24

таблицы

4

изображения

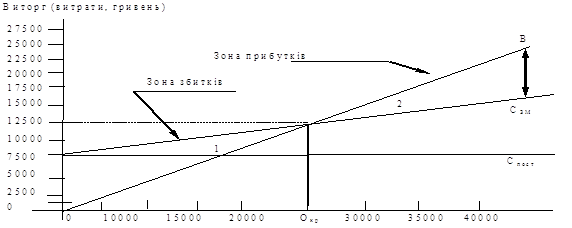

3.2. Оперативне планування та шляхи його вдосконалення

Зниження обсягів виробництва ВАТ "ХБК" пояснюється наступними причинами:

• відсутність обігових коштів у підприємства, що призвело до неможливості закупівлі бавовняного волокна за власні кошти;

• відсутність рішень на урядовому рівні щодо реструктуризації кредиторської заборгованості;

• неможливість поточного кредитування у діючих умовах через високі процентні ставки;

• єдиною можливістю у забезпеченні сировиною була поставка бавовняного волокна від комерційних структур на умовах давальної переробки.

У зв'язку з тим, що перелік критичного імпорту на 1999 рік був затверджений лише в кінці липня 1999 року, поставка бавовни почала здійснюватись з вересня 1999 року.

Поставка бавовни на умовах давальницьких умовах переробки дозволила комбінату, починаючи з вересня 1999 року, знизити темпи падіння виробництва та почався темп росту по відношенню з серпнем 1999 року. За 9 місяців 1999 р. темп у порівнянні з 1998 роком (складав 39,3 %) збільшився до 52,9 %.

Враховуючи, що в кінці грудня 1999 року надійшла бавовна на умовах давальної переробки та знаходилась на складах до проведення фумігації, на складах комбінату на початок 2000 року знаходиться 880 тон бавовни.

Витрати на обробку тисячі метрів готових тканин в 1999 році склали 3059,7 гривень, тобто до витрат 1998 року збільшились більше ніж вдвічі.

Для стабілізації фінансового стану комбінату, з метою збільшення обсягів виробництва, необхідно вирішити цілий комплекс питань.

Однією з найбільш важливих проблем, які вагомо вплинуть на стабілізацію фінансового стану, є реструктуризація або "заморожування" кредиторської заборгованості. Наявність кредиторської заборгованості, яка накопичувалась роками в основному за рахунок штрафних санкцій, не дозволяє в сучасних умовах проводити платежі по поточному року. В такій ситуації значно збільшилась доля бартерних операцій.

Наявність кредитів не дозволяє підприємству знайти інвесторів, які так необхідні вітчизняним товаровиробникам у теперішній час, а також не дозволяє ні при яких умовах поповнювати обігові кошти, спрямовувати їх на оновлення та відтворення існуючого устаткування.

Враховуючи, що завантаження ВАТ "ХБК" у 1999 році здійснювалась в основному на умовах давальної переробки, комбінатом на 2000 рік відкориговані диференційні умови переробки давальної сировини, враховуючи кількість бавовни, яку завозять на переробку, завантаження потужностей з метою збільшення надходжень бавовни від комерційних структур.

З метою підвищення конкурентноздатності готової продукції комбінатом розробляється програма заходів по зменшенню збитковості підприємства та собівартості продукції в таких напрямках:

• консервація виробничих потужностей, незадіяних у виконанні замовлень;

• реструктуризація підприємства з орієнтацією на максимізацію усіх видів виробничих затрат, запровадження в усіх підрозділах систему контролю витрат та результатів діяльності.

Комбінату необхідно продовжити в 2000 році роботу по виконанню Постанови Кабінету Міністрів України від 12.05.1999 року №806, доручення Президента України від 12.08.1999 року №1-14/896 та Прем'єр-міністра України від 11.10.1999 року №22548/75 відносно державної підтримки стратегічно важливих об'єктів Херсонської області, а саме поставки бавовни з республіки Таджикистан для ВАТ "ХБК" в рахунок погашення заборгованості таджикській стороні перед ВАТ "Миколаївський глиноземний комбінат".

Також комбінату необхідно у 2000 році вирішити питання про передачу житлового фонду по спрощеній схемі у комунальну власність міста Херсона з метою скорочення витрат на утримання непромислової сфери.

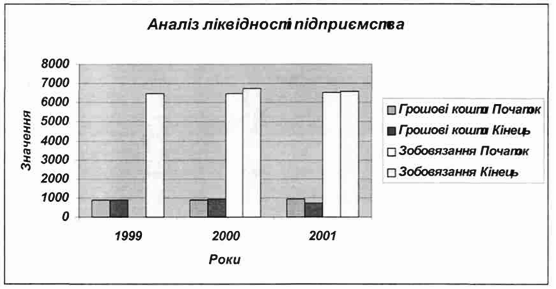

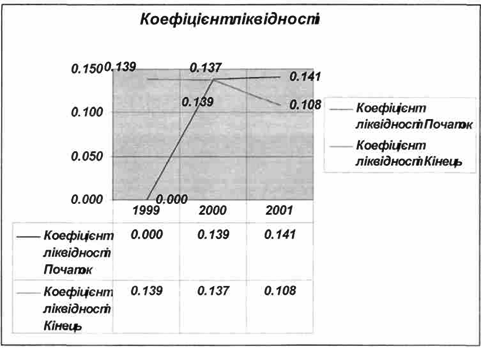

Провівши аналіз фінансового стану підприємства на основі його балансового звіту за попередні періоди та проаналізувавши коефіцієнт ліквідності (табл. 2.9) можна запропонувати наступні значення цього коефіцієнту: на кінець 2001 р. Кал= 0,108, що в три рази менше, ніж це потрібно за нормативами.

Рис. 3.2. Аналіз ліквідності підприємства.

Рис. 3.3. Коефіцієнт ліквідності

РОЗДІЛ 4 ОХОРОНА ПРАЦІ НА ТЕКСТИЛЬНОМУ

ПІДПРИЄМСТВІ

Охорона праці — система законодавчих актів, соціально-економічних, організаційних, технічних, гігієнічних та лікувально-профілактичних заходів та засобів, що забезпечують безпеку, охорону здоров'я та працездатності людини в процесі роботи. Курс "Охорона праці" складається з чотирьох розділів:

• основи трудового законодавства;

• техніка безпеки;

• виробнича санітарія;

• пожежна безпека.

Трудове законодавство — система правових норм, яка регулює трудові відносини всіх робітників та службовців.

Техніка безпеки — система організаційних і технічних заходів та засобів, які попереджують дію на працюючих шкідливих виробничих факторів (факторів, які призводять до аварій, травм, пожеж та вибухів).

Виробнича санітарія — система організаційних заходів та технічних засобів, що попереджують чи зменшують вплив на працюючих шкідливих виробничих факторів (тобто факторів, які призводять до професійних захворювань та отруєнь).

Пожежна безпека — стан підприємства, при якому виключається можливість пожежі1, а у випадку її виникнення попереджуються впливи небезпечних факторів пожежі на людей та забезпечується захист матеріальних цінностей.

Пожежа — неконтрольований процес горіння поза спеціального місця, який наносить матеріальні збитки.

Мета курсу "Охорона праці" — підготовка інженерів, які повинні знати наукові та інженерні основи охорони праці, вміти застосовувати їх на практиці при вирішення питань забезпечення безпечних та нешкідливих умов праці при одночасному підвищенні продуктивності праці, попередження виробничого травматизму, професійних захворював, аварій, пожеж та вибухів.

Задачею курсу є вивчення основних небезпечних та шкідливих виробничих факторів, особливостей їх дій на людину, принципів нормування та забезпечення безпеки та нешкідливості праці, а також сучасних методів вимірювання вказаних факторів та захисту від їх дії.

Охорона праці є соціальною дисципліною, так як умови праці в багатьох випадках визначають економічні показники виробництва, престижність спеціальності, психологічний клімат в колективі, плинність кадрів та трудову дисципліну виробництва.

Для розв'язання питань по охороні праці необхідно використовувати комплексний метод, який одночасно враховує і технічні заходи, і людський фактор. При подальшому розвитку науково-технічного процесу питання дисципліни, порядку та організованості набувають першочергової ваги. Поряд з цим, залишається великою роль відповідальності та високої професійної кваліфікації всього працюючого колективу, і перед усім, його командної ланки — інженерно-технічних працівників та керівництва.

На текстильних підприємствах виробничі процеси супроводжуються шумом та вібрацією, великим виділенням волокнистого та мінерального пилу, надлишкового тепла, вологості та газів, а також інших шкідливих виробничих виділень, а сировина, що оброблюється на цих підприємствах, має велику вогненебезпечність. В силу цього й висуваються підвищені вимоги щодо регламентування температурного

режиму, вологості, гранично допустимих норм вмісту в повітрі пилу, випарів та газів, а також до протипожежного режиму. Тому виконання законодавства по охороні праці в текстильній промисловості має особливе значення.

Для розв'язання проблем безпеки необхідно дослідити причини виробничого травматизму та професійних захворювань.

Травми можуть бути виробничими та побутовими. Якщо травма отримана працюючим на виробництві, то вона називається виробничою. Явище, яке характеризується сукупністю виробничих травм називається виробничим травматизмом. Виробничі травми бувають:

• механічні — забиття, порізи, пошкодження тощо;

• теплові — опіки, обмороження, обварення;

• хімічні — хімічні опіки;

• електричні — електричні удари та опіки;

• комбіновані — сполучення травм двох чи більше видів.

Можливі випадки шкідливої дії на людину рентгенівських, електромагнітних, іонізуючих та інших випромінювань.

Всі небезпечні та шкідливі виробничі фактори за природою своєї дії поділяються на відповідні групи:

• фізичні;

• хімічні;

• біологічні;

• психофізіологічні.

До фізичних факторів відносять:

• машини та механізми, які переміщуються;

• підвищений вміст пилу та газів у повітрі робочої зони;

Травма — пошкодження тканин та органів тіла, що виникли внаслідок зовнішньої дії.

• підвищений чи понижений барометричний тиск;

• вологість та подвижність повітря;

• підвищену напругу в електричній мережі, коротке замикання в якій може відбутися через тіло людини;

• рівень статистичних електрозарядів, електромагнітних випромінювань;

• відсутність чи недостатню кількість природного освітлення;

• підвищену яскравість світла;

• понижену контрастність, пряме та відбите віддзеркалення поверхні;

• підвищену пульсацію світлового потоку;

• гострі краї на поверхні обладнання та захисних огородженнях;

• розміщення робочого місця на значній висоті відносно рівня землі (підлоги) тощо.

До хімічно шкідливих та небезпечних виробничих факторів відносять речовини токсичні, дратівної дії тощо.

До біологічних факторів відносять патогенні мікроорганізми, які можуть міститися в сировині (волокнах, тканинах тощо).

До психофізіологічних факторів відносять фізичні та нервово-психічні перенавантаження:

• розумове перенавантаження;

• монотонність праці;

• емоціональні перенавантаження тощо.

Можна відзначити, що один і той же небезпечний та шкідливий виробничий фактор по природі своєї дії може відноситися одночасно до різних груп (фізичних, хімічних, біологічних, психофізіологічних).

Фінансові заходи по охороні праці.

На текстильних підприємствах кожен рік складається план номенклатурних заходів з охорони праці. План за дорученням трудового

колективу оформлюється угодою між адміністрацією підприємства та профспілковою організацією, яка додається до колективної угоди.

Номенклатура встановлюється для своєчасного планування, цільового фінансування та обов'язкового виконання заходів щодо попередження нещасних випадків та захворювань на виробництві та загального покращення умов праці, а також посилення контролю за використанням коштів, що виділяються на ці заходи.

Номенклатурні заходи, які включаються в угоди з охорони праці, повинні передбачати попередження нещасних випадків, захворювань на виробництві, загальне покращення умов праці. Номенклатурні заходи з охорони праці фінансуються підприємством, причому використанні цих коштів ні інші цілі не допускається. Заходи, які викликані виробничою необхідністю (загальна раціоналізація виробництва, впровадження нових технологічних процесів та ін.) і покращують, при їх впровадженні, умови праці, включаються до планів організаційно-технічних чи оздоровчих заходів, які теж додаються до колективної угоди, але не включаються в номенклатуру. В номенклатуру не включають також заходи, направлені на підтримку відповідного стану техніки безпеки та виробничої санітарії на досягнутому рівні.

Подальше покращення охорони праці в текстильному виробництві пов'язане з різким підвищенням рівня автоматизації. Це буде досягнуто завдяки подальшому створенню автоматизованих поточних ліній, роботизованих комплексів, інтегрованих та автоматизованих робочих місць, комплексних систем управління на базі електроніки та мікропроцесорної техніки.

Висновки

Розвиток ринкової економіки призвів до появи підприємства, як нового виду економічної діяльності. Підприємництво — це така господарська діяльність, яка пов'язана з виробництвом та реалізацією продукції чи послуг, виконанням певних робіт.

У дипломній роботі були розглянуті питання, пов'язані з плануванням на підприємстві. Детально розглянуті сутність, завдання, організація, процес та методи планування, а також зміст фінансового плану та порядок його складання.

Приділено особливу увагу проведенню фінансово-економічної діяльності та аналізу фінансового стану підприємства. Розглянуті питання, пов'язані із стратегічним та оперативним плануванням, описаний фінансовий план підприємства ВАТ «Херсонський бавовняний комбінат» та наведені шляхи вдосконалення планування.

Були зроблені наступні висновки. Перш за все, фінансове планування — це планування всіх його доходів та напрямків витрачання грошових коштів для забезпечення розвитку підприємства. Воно здійснюється шляхом складання фінансових планів різного змісту та призначення, у залежності від завдань та об'єктів планування.

Фінансове планування проводиться такими способами:

• нормативний;

• розрахунково-аналітичний;

• оптимізації планових рішень;

• економіко-математичне моделювання.

Для виконання фінансового плану складається баланс грошових надходжень (оперативний фінансовий план).

Оперативне фінансове планування полягає у складанні та використанні платіжного календаря, у якому відбито рух грошових коштів відповідно до їх надходження та використання. За допомогою платіжного календаря постійно контролюється платоспроможність підприємства.

Виходячи з цього, був проведений аналіз фінансового стану ВАТ «ХБК». Автор намагався виявити проблеми планування підприємством, його методи та способи.

Кожен елемент планування вимагає конкретної характеристики його параметрів, вироблених спільно директором та керівництвом підприємства.

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України "Про власність" // Відомості Верховної Ради України.— 1991.—№ 20.

2. Закон України "Про підприємництво" // Відомості Верховної Ради України.—1991.—№ 14.

3. Закон України "Про підприємства в Україні" // Відомості Верховної Ради України.—1991.—№ 24.

4. Закон України "Про інвестиційну діяльність" // Відомості Верховної Ради України.—1991.—№ 47.

5. Ансофф И. Стратегическое управление.—М.:Экономика,1989.256 с.

6. Балабанов М. Т. Аналіз и планирование финансов хозяйственного субъекта. -М.: 1994. -63 с.

7. Ван Хорн Дж. К. Основы управления финансами. Пер. с англ.. М.: Финансы и статистика, 1996. 800 с.

8. Васильев Ю. П. Управление внутрифирменной системой информации. Опит США. М.: Экономика, 1984. 243 с.

9. Васильев Ю. П. Управление развитием производства. Опыт США.— М.: Экономика, 1989. 274 с.

10.Владайцев С. В. Оценка бизнеса и инноваций. М: ЛПД "Филин", 1997.-336с.

11.Герчикова И.Н. Менеджмент.— М: "ЮНИТИ", 1994. 364 с.

12.Григорьев В. В., Григорьева Г. В., Федотова М. А. Оценка предприятий. Учебное пособие. М., 1996. 300 с.

13.Губа И. Т., Игнатюк И. Н., Соловьев И. А. Рыночные отношения в АПК: маркетинг и методы управления: Учеб. Пособие. — М.: Изд-во МСХА, 1995, 280 с.

14. Декларація про планово-фінансовий стан: // Баланс. -1997. -№ 40 (44). -С. 12-17.

15. Десменд Г. М., Келли Р. Э. Руководство по оценке бизнеса. М., 1996. 335 16. Кармін Т. Р. Аналіз фінансових звітів % Підручник. -М: ІНФРА-М., 1998. -74 с

17.Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика. - 1995. -432 с.

18.Крилова Т. Б. Вибір партнера: Аналіз звітів капіталістичного підприємства. -М.: Фінанси та статистика. -1998. -144 с

19. Лившиц И. Я. Введение в рыночную экономику.— М.: МП ТПО "Квадрат", 1991. 375 с.

20.Мескон М. X., Альберт М., Хедоури Ф. Основы менеджмента / Пер. С англ.—М.: Дело, 1992. 387 с.

21.Московських В. П. Шляхи фінансового прогнозування в Україні // Фінанси України.: -1997. -№3. -С. 15-16.

22. Павлова Л. Н. Финансовый менеджмент. Управление денежным оборотом предприятия: учебник для вузов. М.: Банки и биржи, ЮНИТИ, 1995, 400 с.

23.Петрович Н. А. Фінансовий план підприємства. -М.: 1995. -101 с.

24.Попов А. В. Теория и организация американского менеджмента.— М.: Изд-воМГУ, 1991. 346 с.

25. Справочник финансиста предприятия. М.: Инфра-М, 1996, 369 с.

26. Тарасова О. Р. Матеріали на допомогу користувачам прикладними програмами // Інформатика: -1997. - №12 . - 8 с.

27.Терехин В. И. и др. Экономика фирмы. Рязань: Стиль, 1996. 156 с.

28.Тони Райе, Брайн Койли. Финансовые инвестиции и риск. К.: Торгово-издательское бюро BHV, 1995. 592 с.

29.Уткин Э. А. Финансовый менеджмент.— М.: "Зерцало", 1998. — 272 с.

Похожие работы

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... щоб забезпечувати їх рівність або перевищення доходів над витратами. Перевищення витрат над надходженнями свідчить про зниження можливостей підприємства в покритті майбутніх витрат. Розділ 2. ФІНАНСОВЕ ПЛАНУВАННЯ ТА УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ ПІДПРИЄМСТВА НА ПРИКЛАДІ ВКП “ЧзТІМ” 2.1. Оцінка фінансового стану ВКП ”Чернівецький завод теплоізоляційних матеріалів” і планування на пі ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

0 комментариев