Методи, види та фінансового аналізу та використання його результатів

По організаційних формах проведення виділяють внутрішній і зовнішній фінансовий аналіз підприємства

Формування фінансових результатів діяльності підприємства та задачі їх аналізу

Аналіз показників ділової активності підприємства

Аналіз показників рентабельності підприємства

Шляхи і напрямки вдосконалення фінансових результатів та фінансового аналізу підприємства

Шляхи вдосконалення методик фінансового аналізу

Навигация

Аналіз показників ділової активності підприємства

Фінансовий аналіз підприємства ВАТ "Виробничо-технічне підприємство "Укренергочормет"

67583

знака

7

таблиц

2

изображения

2.2 Аналіз показників ділової активності підприємства

Ділова активність — це комплексна характеристика, яка втілює різні аспекти діяльності підприємства, а тому визначається системою таких критеріїв, як місце підприємства на ринку конкретних товарів, географія ділових відносин, репутація підприємства як партнера, активність іноваційно-інвестиційної діяльності, конкурентоспроможність. Таким чином, ділова активність може характеризуватись динамікою показників ефективності виробничо-господарської діяльності в цілому. Позитивна динаміка цих показників сприятиме зміцненню фінансового стану підприємства ВАТ “ВТП “Укренергочормет”, передбачає додержання умови, за якої темпи зростання прибутку підприємства мають перевищувати темпи зростання обсягів продажу, а останні повинні бути вищими за темпи зростання активів (майна).

Це співвідношення можна відобразити формулою:

Тп > Трп > Та > 100%

де Тп, Трп, Та — темпи зростання прибутків, обсягів реалізації продукції і активів.

Щодо фінансів "золоте правило" диктує умови підвищення ефективності використання фінансових ресурсів, вкладених у засоби, фонди й оборотні кошти. Показники оборотності оборотного капіталу в цілому та окремих його елементів, дохідності капіталу, авансованого у виробництво, дають змогу оцінити ділову активність підприємства. Чим вищі показники оборотності капіталу, тим більші обсяги продажу та прибутку досягне підприємство і тим вище його ділова активність.

Таблиця 3. - Показники оцінки ділової активності і прибутковості підприємства ВАТ “ВТП “Укренергочормет” за 2006 рік

| Назва показника | Позначення | Розрахункова формула |

| Коефіцієнт оборотності активів | К о.а | ЧРП / ∑А |

| Коефіцієнт оборотності оборотного капіталу | К о.о.к | ЧРП / ОК |

| Коефіцієнт оборотності власного капіталу | К о.в.к | ЧРП / ВК |

| Коефіцієнт оборотності запасів | К о.з | ЧРП / З |

| Коефіцієнт оборотності дебіторської заборгованості | К о.д.з | ЧРП / Дз |

| Коефіцієнт оборотності кредиторської заборгованості | К о.к.з | ЧРП / Кз |

| Рентабельність продажу | Ррп | П / РП |

| Рентабельність продукції | Р прод | П / С |

| Рентабельність капіталу | Р к | П / ∑А |

| Рентабельність власного капіталу | Р в.к | П / ВК |

| Рентабельність необоротних активів | Р н.а | П / НА |

Позначення:

ЧРП - чистий обсяг реалізованої продукції; З - вартість запасів; Дз - середнє значення дебіторської заборгованості (розраховується як середньоарифметичне значення дебіторської заборгованості на початок і кінець звітного періоду); Кз - середнє значення кредиторської заборгованості; П - прибуток (операційний, від звичайної діяльності до оподаткування або чистий); С - собівартість реалізованої продукції; НА - необоротні активи.

Коефіцієнт оборотності активів вказує на рівень оборотності всього капіталу, інвестованого в підприємство. Це показник капіталовіддачі, оскільки відображає обсяги виручки на гривню інвестованих коштів. Аналізуючи цей показник в динаміці, необхідно враховувати такі фактори, як зміна методів нарахування амортизації, обсяги інвестицій у розвиток виробничого потенціалу та строк їх освоєння. Розрахуємо показники оборотності:

Ко.а. = 16041,8 / (5535,5 + 8404,6): 2 = 2,3

Коефіцієнт оборотності оборотного капіталу відображає швидкість його обороту. Інтенсивність використання оборотного капіталу впливає на ліквідність підприємства, прибутковість діяльності, фінансову стійкість в цілому. На основі цього показника розраховується тривалість одного обороту (Тоб) за формулою: Тоб = 360 / Ко.о.к.

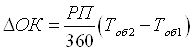

Скорочення тривалості одного обороту означає економію оборотних коштів, їх вивільнення з обороту або виробництво додаткового обсягу продукції за тих самих обсягів оборотних коштів. Якщо, навпаки, коефіцієнт оборотності знижується порівняно з попереднім періодом, підприємство змушене буде залучити в оборот додаткові кошти. Обсяги додатково залучених коштів в оборот визначаються за формулою:

,

,

де ![]() - додатково залучений оборотний капітал; То62, Тоб1 - тривалість одного обороту в звітному періоді й у минулому році.

- додатково залучений оборотний капітал; То62, Тоб1 - тривалість одного обороту в звітному періоді й у минулому році.

У нашому прикладі коефіцієнт оборотності оборотного капіталу становить:

16041,8 / (4305,4 + 4099,2): 2 = 3,8

Коефіцієнт оборотності власного капіталу: 16041,8 / (127,6 + 666): 2 = 40,4

Цей показник уточнює коефіцієнт оборотності активів і акцентує увагу на віддачі грошових коштів акціонерів підприємства. Аналіз показника в динаміці дає можливість оцінити активність акціонерного капіталу. В нашому випадку Ковк підприємства ВАТ “ВТП “Укренергочормет” значно перевищує Коа (на 38,1), тому можна зробити висновок про збільшення обсягів позикових ресурсів в обороті, про необхідність обґрунтування безпечного рівня цього обсягу для запобігання фінансових ускладнень та зниження дохідності в майбутньому.

Коефіцієнт оборотності запасів по підприємству становить:

16041,8 / (452,9 + 380) : 2 = 38,5

За рік запаси роблять 38,5 обороту. Аналіз цього показника дає змогу виявити резерви скорочення операційного циклу за рахунок інтенсифікації виробничого процесу, раціоналізації складського господарства, прискорення розрахункових операцій тощо. У результаті за того самого рівня запасів підприємство зможе збільшити обсяги виробництва. [15, c.62]

Важливе значення має аналіз оборотності кредиторської і дебіторської заборгованості:

Ко.д.з. = 16041,8 / (545,3 + 412,4) : 2 = 33,5

Ко.к.з. = 16041,8 / (3041,5 + 2890,6) : 2 = 5,4

Термін надання товарного кредиту для підприємства ВАТ “ВТП “Укренергочормет” становить у середньому 11 днів (360 / 33,5). Тобто в середньому через кожні 11 днів підприємство отримує кошти за розрахунками зі споживачами продукції. Але для уточнення цих розрахунків необхідно проаналізувати дебіторську заборгованість та виявити сумнівні борги, які не враховуються.

Середній термін погашення кредиторської заборгованості становить 67 днів (360 / 5,4). Стійкість фінансового становища залежить від співвідношення дебіторської і кредиторської заборгованості. За умов стабільної економіки, якщо дебіторська заборгованість перевищує кредиторську, то це може розцінюватись як прояв потужного нарощення обсягів продажу. Але в умовах інфляції, високих процентних ставок таке явище призводить до збитків. У нашому прикладі підприємство ВАТ “ВТП “Укренергочормет” розраховується на 56 днів довше, ніж саме отримує кошти, тобто Кодз > Кокз.

Рентабельність активів є важливим індикатором для інвесторів у вирішенні питання щодо вкладання коштів у підприємство. Цей показник регулює перерозподіл капіталів між галузями, видами продукції, виходячи з їх прибутковості.

Рентабельність, розрахована як відношення чистого прибутку до власного капіталу, відіграє важливу роль під час оцінювання рівня котирування акцій, оскільки відображає можливості отримання дивідендів.

Для підприємства ВАТ “ВТП “Укренергочормет” розрахуємо рентабельність капіталу та рентабельність власного капіталу за чистим прибутком:

Рк = 851,8 / (2707,7 + 4099,2) : 2 * 100 = 25%

Рв.к = 851,8 / (127,6 + 666) : 2 * 100 = 214,7%

Велика різниця між цими показниками свідчить про те, що обсяг позикових коштів, залучених в оборот підприємства, значний. Якщо позиковий капітал забезпечує вищу рентабельність, ніж виплачені відсотки, це зміцнює фінансовий стан підприємства, а якщо навпаки, то знижується загальна дохідність підприємства.

Рентабельність продажу і рентабельність продукції відіграють важливу роль у плануванні асортименту продукції, виборі видів діяльності. Між показниками рентабельності й оборотності існує певний взаємозв'язок, який можна відобразити за допомогою формули:

Рк = Ррп * Ко.п. = (П / РП) * (РП / ∑А) = П / ∑А

Ця формула розкриває шляхи збільшення прибутковості підприємства як за рахунок підвищення рентабельності продажу, так і за рахунок прискорення оборотності капіталу.

Комплексне використання наведеної системи показників дасть змогу оцінити фінансовий стан підприємства і розробити пропозиції щодо зміцнення його конкурентних позицій.

Аналіз фінансових звітів дає оцінку результатів діяльності підприємства у виробничій, інвестиційній, фінансовій сферах, дає змогу оцінити вплив різних факторів на кінцеві результати й одночасно, є інформаційною базою для розробки і коригування стратегії розвитку.

Отже, ділова активність підприємства характеризується системою показників ефективності виробничо-господарської діяльності в цілому. Вони втілюються у додержанні "золотого правила" економіки підприємства: Тп > Трп > Тл> 100 %. Щодо фінансів це досягається за рахунок прискорення оборотності капіталу і його прибутковості.

Комплексне оцінювання оборотності всього капіталу та окремих його елементів дає змогу оцінити капіталовіддачу та привабливість підприємства для інвесторів, можливості щодо нарощування обсягів виробництва без залучення додаткового капіталу, раціональність співвідношення власного і позикового капіталу, обґрунтованість політики надання і отримання комерційних кредитів.

Дохідність підприємства оцінюється системою показників рентабельності, які розраховуються співставленням обсягів прибутку або доходу з обсягами капіталу, виручкою або собівартістю. [17, c.341] Дохідність є базою для розвитку підприємства, вона визначає його місце й оцінку на ринку і в цілому відображає фінансовий стан підприємства.

0 комментариев