Методи, види та фінансового аналізу та використання його результатів

По організаційних формах проведення виділяють внутрішній і зовнішній фінансовий аналіз підприємства

Формування фінансових результатів діяльності підприємства та задачі їх аналізу

Аналіз показників ділової активності підприємства

Аналіз показників рентабельності підприємства

Шляхи і напрямки вдосконалення фінансових результатів та фінансового аналізу підприємства

Шляхи вдосконалення методик фінансового аналізу

Навигация

Аналіз показників рентабельності підприємства

Фінансовий аналіз підприємства ВАТ "Виробничо-технічне підприємство "Укренергочормет"

67583

знака

7

таблиц

2

изображения

2.3 Аналіз показників рентабельності підприємства

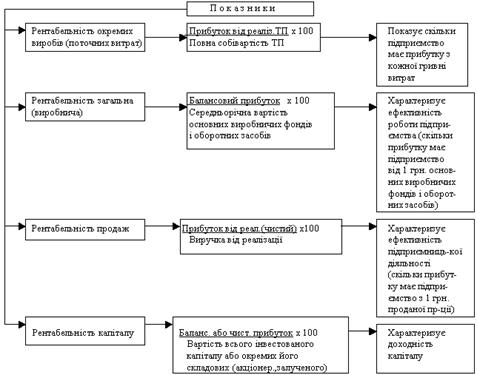

Рентабельність – це показник, який характеризує рівень прибутковості. На практиці застосовуються різні показники рентабельності (рис 8.3.1)

Рис. 3. Показники рентабельності та методика їх розрахунку

Для розрахунку показників рентабельності капіталу переважно береться середня величина капіталу. Так, власний капітал на початок року складав 127,6 тис.грн., а на кінець року - 666 тис.грн. Середня сума капіталу, що використовується в формулі рентабельності складатиме: (127,6 + 666) / 2 = 396,8 тис.грн.

Проте в умовах інфляції більш реальні оцінки можна одержати, використовуючи моменті значення показників капіталу.

Таблиця 4. - Дані для аналізу рентабельності діяльності підприємства

| Показник | На початок 2006 року, тис.грн. | На кінець 2006 року, тис.грн. |

| Виручка від реалізації | 19156,5 | 20074,6 |

| Витрати на збут | 48,6 | 192,1 |

| Прибуток від реалізації продукції | 16041,8 | 17026,3 |

| Балансовий прибуток | 6806,9 | 7133,2 |

| Податок на прибуток | 3114,7 | 3048,3 |

| Чистий прибуток | 502,5 | 811,6 |

| Власний капітал | 127,6 | 666 |

| Необоротні активи | 2707,7 | 2827,8 |

| Весь капітал підприємства | 19002 | 19258 |

Розрахуємо показники рентабельності:

а) Рентабельність продаж:

![]() = (Прп / В) * 100,

= (Прп / В) * 100,

де ![]() ─ рентабельність продаж; Прп ─ прибуток від реалізації продукції, грн.; В ─ виручка від реалізації продукції.

─ рентабельність продаж; Прп ─ прибуток від реалізації продукції, грн.; В ─ виручка від реалізації продукції.

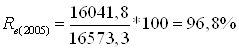

За аналізований період рентабельність продаж склала:

![]() ,

, ![]()

Таким чином, якщо в 2005 році з кожної гривні реалізованої продукції підприємство одержувало прибутку 83,7 копійок, то в 2006 році цей показник зріс в 1,11 рази і склав 84,8 копійок.

б) Рентабельність виробничої діяльності (окупність витрат):

![]() Прп / ЗВ, де ЗВ ─ загальні витрати на продукцію, грн.

Прп / ЗВ, де ЗВ ─ загальні витрати на продукцію, грн.

,

,

Звідси витікає, що кожна гривня витрат на виробництво і збут продукції в 2006 році принесла підприємству прибуток в розмірі 104,5 копійок, це на 7,7 більше ніж у попередньому 2005 році.

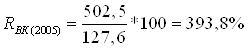

в) Рентабельність (прибутковість) всього капіталу підприємства:

![]() (ЧП / К) * 100%,

(ЧП / К) * 100%,

де ЧП ─ чистий прибуток, грн.; К ─ весь капітал підприємства.

![]() ,

,

![]()

В 2006 році чистий прибуток ВАТ “ВТП “Укренергочормет” склав 4,2 % від вартості всього інвестованого капіталу. В 2005 р. частка чистого прибутку склала 2,6 % від суми всього капіталу на кінець року.

г) Рентабельність необоротних активів:

![]() (ЧП / F) * 100, де

(ЧП / F) * 100, де ![]() ─ вартість необоротних активів.

─ вартість необоротних активів.

![]() ,

,

![]()

На кожну гривню, вкладену у необоротні активи в 2006 році, доводиться 28,7 копійок чистого прибутку, що в 1,5 рази більше, ніж в попередньому році.

д) Рентабельність власного капіталу:

![]() (ЧП / ВК)* 100, де

(ЧП / ВК)* 100, де ![]() ─ власний капітал підприємства.

─ власний капітал підприємства.

,

,

Ефективність використання власних засобів підприємства в 2006 році зменшилася в порівнянні з попереднім роком. Це свідчить про нестійку стабільність результатів їх використання. Як ми бачимо рентабельність власного капіталу зменшилась на 2,719 (3,938 – 1,219) пункти.

0 комментариев