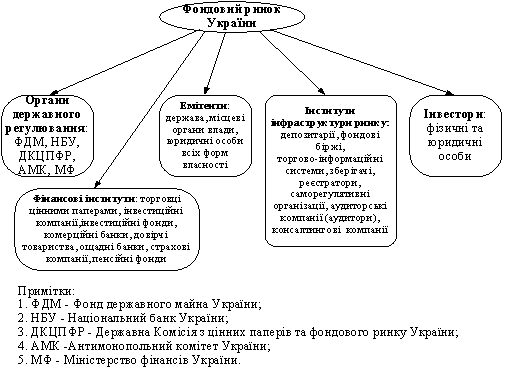

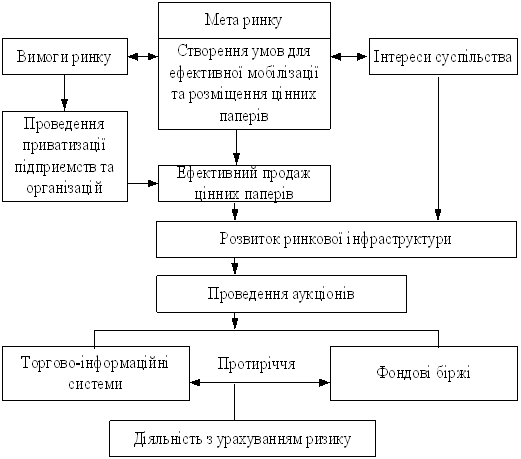

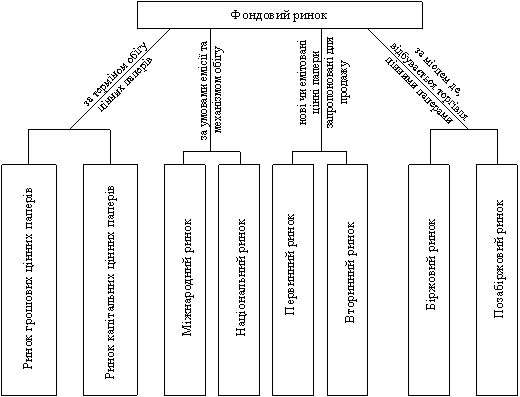

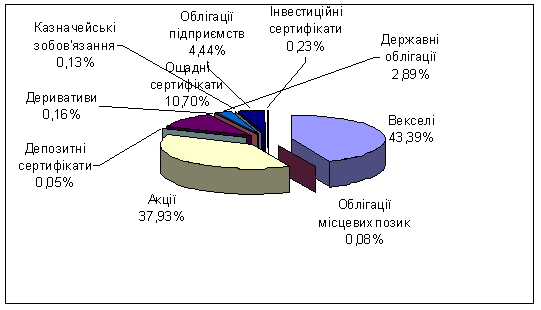

Навигация

Маржинальний доход підприємства – М

27281

знак

4

таблицы

0

изображений

2. Маржинальний доход підприємства – М

М0=P0*Q0 – V0*Q0

М1=P1*Q1 – V1*Q1,

де М0, М1 – маржинальний доход відповідно у базовому і прогнозному періодах, грн.

P0*Q0, Р1*Q1 – виручка від реалізації продукції відповідно у базовому та прогнозному періодах, грн.

V0*Q0,V1*Q1 – мінлива вартість всієї продукції відповідно у базовому і прогнозному періодах, грн.

Мінлива вартість продукції визначається виходячи з загальних витрат на виробництво (ТС) та співвідношення мінливих і фінансових витрат у загальних витратах.

Наприклад, загальні витрати 120000 грн., співвідношення мінливих і фіксованих витрат 80:20. Тоді мінлива вартість продукції

V*Q = 120000*0,8 = 96000 (грн.)

фіксовані витрати – F

F = 120000*0,2 = 24000 (грн.)

Поточний прибуток підприємства

П0 = М0 – F

П1 = М1 – F,

де П0, П1 – поточний прибуток підприємства до вирахування відсотків за кредит та податку на прибуток відповідно у базовому і прогнозному періоді, грн.

F – фіксовані витрати, грн. У коротко строковому періоді вони не змінюються.

3. Рівень поточного важеля (левереджу) – DOL

![]()

Наприклад, DOL=190000-96000/190000-96000-24000= =94000/70000=1,3.

Рівень поточного важеля є показником, який вимірює вплив змінювання в збуті на поточний прибуток, або так званий прибуток до вирахування відсотків за кредит та податку на прибуток.

Так, якщо підприємство збільшить обсяг збуту на 8,7 відсотків, то очікуване зростання поточного прибутку дорівнює

![]()

При постійно діючих інших показниках, чим вищий поточний левередж підприємства, тим вище її бізнес-ризик.

4. Величина беззбитковості виробництва у вартістному виразі – xr*p

![]()

де ![]() – маржинальний дохід відносно до виручки від реалізації, коефіцієнт

– маржинальний дохід відносно до виручки від реалізації, коефіцієнт

Наприклад, ![]()

Беззбитковий обсяг виробництва, грн.

![]()

Тобто, якщо підприємство реалізує продукції на 48484 грн., то воно сплачує загальні витрати, обумовлюючи поточні прибутки дорівнювати нулю.

Якщо підприємство діє безпосередньо близько до точки беззбитковості, тоді рівень поточного важеля буде високим. Але рівень поточного важеля знижується із зростанням базового рівня збуту, який знаходиться над беззбитковим рівнем збуту.

5. На графіку зобразити фіксовані витрати та маржинальний доход відносно до виручки від реалізації. Тоді на перехрещенні прямих буде точка беззбитковості, для якої маржинальний доход дорівнює фіксованим витратам.

6.Запас фінансової надійності визначається як різниця між фактичною виручкою від реалізації і беззбитковим обсягом виробництва.

У нашому прикладі він дорівнює

190000-48484=141516 (грн.)

або ![]()

Тобто підприємство може витримати зниження виручки від реалізації на 74 відсотків і ще мати прибуток.

Усі розрахунки виконати окремо, а потім звести у таблицю.

| № п/п | Показники | Розрахункова формула | Значення показника по періодах | |

| базовому | Прогнозному | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. | Обсяг виробництва, один. | |||

| 2. | Загальні витати, грн. | |||

| 3. | Виручка від реалізації, грн | |||

| 4. | Змінні витрати, грн. | |||

| 5. | Маржинальний доход, грн | |||

| 6. | Фіксовані витрати, грн. | |||

| 7. | Поточний прибуток, грн. | |||

| 8. | Беззбитковий обсяг виробництва, грн. | |||

| 9. | Поточний важіль, коефіцієнт | |||

| 10. | Запас фінансової надійності: - грн. - відсотків | |||

| 11. | Змінні витрати на одиницю продукції, грн. | |||

При обґрунтуванні напрямків фінансової поведінки підприємства у межах коротко та довгострокового періоду, визначити за рахунок яких показників воно може впливати на зростання поточного прибутку.

ЗАВДАННЯ 2

1.Економічна рентабельність підприємства – Rек.

![]()

де П – поточний прибуток до вирахування відсотків за кредит та податку на прибуток, грн.;

А – сума активів підприємства, грн.

2. Прибуток, що підлягає оподаткуванню - Поп

Поп = П - Ірозр.*ЗК,

де ЗК – залучений капітал, грн.

Ірозр. – середній розрахунковий відсоток за кредит, відсоток.

Залучений капітал визначається виходячи з рівняння

Активи = Пасиви = ЗК+ВК,

де ВК – власний капітал, грн.

Розподіл на залучений та власний капітал відбувається згідно до співвідношення по варіантах.

Наприклад, активи = 900 тис. грн., співвідношення у І варіанті 70:30.

Активи = Пасиви = 630+270, тобто

ЗК = 630 тис. грн., ВК = 270 тис. грн.

Податок з прибутку, грн. – Т,

Т=Поп * Т%,

де Т% - ставка податку на прибуток, коефіцієнт.

Чистий прибуток, грн. - Пч

Пч = П - Т

Чиста рентабельність власних коштів - Rч

![]()

Похожие работы

Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання

... ї системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154. АНОТАЦІЯ Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприє ...

... спільного інвестування», який після прийняття у березні 2002 р. став основою системи державного регулювання у зазначеній сфері. Розділ 2. Особливості організації діяльності інвестиційних фондів в Україні: міжнародний порівняльний аспект. 2.1. Особливості функціонування інститутів спільного інвестування в Україні і закордоном. В Україні існує значний нереалізований інвестиційний потенц ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

0 комментариев