Становлення системи місцевих фінансів

Прозорість та оптимальна децентралізація системи державних фінансів як передумови її ефективного функціонування

Функції місцевих фінансів та економічний механізм управління територіями

Функція територіальної громади, та роль правовий статус

Правова база формування позабюджетних фондів місцевих рад

Доходи місцевих позабюджетних фондів

Загальні кошториси

Класифікація та групування витрат ЖКГ

Витрати інших матеріальних ресурсів. До цієї статті витрат відносяться матеріальні витрати, що не знайшли відображення в попередніх статтях витрат

Комунальні платежі та методи управління ними

Навигация

Загальні кошториси

Фінансові ресурси місцевого самоврядування

354378

знаков

0

таблиц

3

изображения

2. Загальні кошториси.

Загальний кошторис являє собою основний фінансовий документ, який визначає обсяг, цільове призначення і розподіл коштів загального і спеціального фондів, що виділяються з бюджету на утримання кількох типових установ, що обслуговуються однією централізованою бухгалтерією. Для тих установ, для яких розроблені загальні кошториси, індивідуальні кошториси не розробляються.

Право витрачання коштів за загальними кошторисами надається головному розпоряднику коштів — керівнику районної, міської, сільської, селищної ради або за їх дорученням особі, що виконує функції головного розпорядника коштів (наприклад, керівнику установи, що обслуговується).

Укладання загальних кошторисів за типовими бюджетними установами спрощує формування кошторисів. Полегшує облік їхнього виконання, дає змогу ширше використовувати у фінансовій роботі сучасні засоби обчислювальної та організаційної техніки.

3. Кошториси видатків на централізовані заходи.

Ці кошториси складаються міністерствами, відомствами або управліннями виконкомів місцевих рад. На їхній основі фінансуються витрати на підготовку кадрів, придбання спеціального, цінного інвентаря і навчального обладнання, медичного обладнання тощо.

4. Зведені галузеві кошториси.

Це об’єднані в один кошторис індивідуальні кошториси однотипних установ, кошториси видатків на централізовані заходи і загальні кошториси міністерств і управлінь виконкомів.

Практично всі видатки бюджету формуються відповідним чином. Так, по заробітній платі виплати формуються: у лікарнях з огляду на кількість ліжко-днів і відділень та специфіку останніх. Так само визначається кількість лікарів середнього і молодшого персоналу, при цьому враховується стаж їхньої роботи. У школах — виходячи з класів-комплектів і кількості учнів, розраховують кількість навчальних ставок на вчителя, а під них встановлюється навантаженість на вчителя плюс доплати за перевірку зошитів, класне керівництво і т. д. Аналогічний порядок і щодо інших установ: або розрахунково, або за типовими штатами. І інші норми обсягу діяльності є однаковими в усіх установах.

Визначивши кількість працівників у тій чи іншій установі за тарифними ставками або схемами посадових окладів, визначають ставку або посадовий оклад того чи іншого працівника.

Витрати на благоустрій міст і селищ містять у собі:

· капітальні вкладення;

· витрати на капітальний ремонт;

· витрати на поточне утримання споруд і благоустрій.

Витрати на капітальні вкладення (на очисні споруди, будівництво шляхів і тротуарів, газифікацію, електрифікацію тощо) проводяться як за рахунок бюджету, так і з залученням коштів підприємств, організацій усіх форм власності відповідно до програм, затверджених відповідними радами.

Витрати на капітальний ремонт об’єктів благоустрою проводяться за рахунок бюджету і визначаються відповідно до встановлених норм за видами видатків — шляхи, тротуари, водопроводи, каналізація, вуличне освітлення тощо, і згідно з кошторисом.

Поточне утримання об’єктів міського благоустрою — санітарна очистка вулиць і тротуарів, вуличне освітлення і т.п. — проводяться за рахунок коштів відповідних бюджетів на підставі кошторисних розрахунків.

Тема 6. Міжбюджетні відносини, їх складові

Нинішня система міжбюджетних відносин в Україні поєднує в собі як інструменти, що склалися в бюджетній практиці колишніх СРСР і УРСР, так і ті інструменти, які введені вже в період 90-х років.

Розвиток і відновлення інструментів міжбюджетних відносин в Україні почалися лише після виведення в 1990 році місцевих бюджетів зі складу державного бюджету, а бюджетів місцевого самоврядування — зі складу бюджетів регіональних органів влади. Вивчення й аналіз різних поглядів на місце міжбюджетних відносин у фінансовій і бюджетній системах держави, а також напряму їх удосконалення дають підстави для обґрунтування цілей і способів регулювання взаємодії між окремими ланками бюджетної системи держави.

Для розуміння сутності розподілу делегованих державних повноважень між різними рівнями місцевого самоврядування, можливо виділити три групи критеріїв.

Перша група — видатки, пов’язані з функціонуванням бюджетних установ, які забезпечують часткове виконання мінімальних соціальних послуг, гарантованих державою і розташованих найближче до споживачів (медичні пункти, амбулаторії, початкові школи, сільські та селищні клуби тощо).

Друга група — видатки, пов’язані з функціонуванням бюджетних установ, які забезпечують мінімальні соціальні послуги, гарантовані державою для всіх громадян України відповідно до норм та стандартів, визначених державою (середні школи, лікарні широкого профілю, клуби, палаци культури, бібліотеки, стадіони тощо).

Третя група — видатки, пов’язані з функціонуванням бюджетних установ, які забезпечують гарантовані державою мінімальні соціальні послуги для окремих категорій громадян, або видатки на виконання спеціальних програм, потреба в яких існує в усіх регіонах України (школи-інтернати, спеціалізовані лікарні, обласні бібліотеки, театри, філармонії тощо).

Видатки першої групи забезпечуються радами міст, селищ, сіл відповідно до виділених державою бюджетних ресурсів.

Видатки другої групи в повному обсязі забезпечуються міськими радами міст обласного значення та районними радами, які виступають з цих питань від імені територіальних громад міст, селищ, сіл, що передали їм делеговані державні повноваження.

Видатки третьої групи забезпечуються в повному обсязі обласними радами.

До делегованих державних повноважень, які виконуються за рахунок коштів обласних бюджетів, належать:

1) освіта;

2) охорона здоров’я;

3) соціальний захист та соціальне забезпечення;

4) культура і мистецтво;

5) фізична культура і спорт.

До делегованих державних повноважень, які виконуються за рахунок коштів районних та міських міст обласного значення бюджетів, належить:

1) управління;

2) освіта;

3) охорона здоров’я;

4) соціальний захист та соціальне забезпечення;

5) житлово-комунальне господарство;

6) культура і мистецтво;

7) фізична культура і спорт.

Розподіл делегованих державних повноважень між районним бюджетом та бюджетами міст районного значення, селищ, сіл визначається районною радою.

Розподіл видатків між бюджетними установами одного типу здійснюється районною чи міською міста обласного значення радою пропорційно відповідно до узагальнених показників, визначених галузевими нормами та стандартами.

Територіальні громади сіл, селищ і міст можуть об’єднувати на договірних засадах власні кошти бюджетів для виконання спільних проектів або для спільного фінансування (утримання) організацій і установ, що перебувають у комунальній власності.

Міські ради міст обласного значення можуть передати частину делегованих державних повноважень районній раді. Районні ради можуть передати частину делегованих державних повноважень міській раді міста обласного значення. Ця передача здійснюється рішенням відповідної міської та районної ради і оформляється договором сторін. Договором передбачаються конкретні умови надання стороною, якій передаються повноваження, мешканцям міст обласного значення та районів, повноваження яких передаються, соціальних послуг відповідно до гарантованих державою норм та стандартів.

Якщо іншого не обумовлено спільною угодою, розмір переданих коштів на виконання делегованих повноважень пропорційний кількості користувачів суспільних послуг.

Міські ради міст обласного значення та районні ради можуть передати виконання частини власних повноважень обласній раді. Передача здійснюється за рішенням відповідних рад на договірних засадах.

Сільські, селищні та міські ради міст районного значення можуть передати всі або деякі свої повноваження районній раді чи іншій територіальній громаді.

Міські ради міст обласного значення та районні ради можуть передати частину делегованих державних повноважень обласній раді і, навпаки, обласна рада може передати частину делегованих державних повноважень міській раді міста обласного значення чи районній раді. Передача здійснюється за рішенням відповідних рад на договірних засадах.

При передачі функцій з виконання власних та делегованих державних повноважень від надавача до отримувача відповідні бюджетні ресурси передаються у вигляді трансферту відповідно до угоди. При цьому в доходній частині бюджету надавача передбачаються джерела забезпечення виконання функцій, розраховані по делегованих державних повноваженнях, а у видатковій частині бюджету передбачається трансферт до відповідного бюджету отримувача. У бюджеті отримувача в доходній частині передбачається відповідний трансферт, а у видатковій частині видатки на виконання переданих функцій або проектів.

У випадку, якщо на території міст обласного значення чи району розташовані бюджетні установи, що надають соціальні послуги загального призначення та утримуються безпосередньо з Державного бюджету України, з відповідного бюджету самоврядування надається трансферт до Державного бюджету України.

У випадку, якщо на території області розташовані бюджетні установи, що надають соціальні послуги спеціального призначення та утримуються безпосередньо з Державного бюджету України, з обласного бюджету надається трансферт до Державного бюджету України.

Процес децентралізації державної влади має супроводжуватися передаванням частини керівних повноважень по вертикалі управління, розширенням самостійності у вирішенні проблем соціально-економічного розвитку території місцевими органами влади.

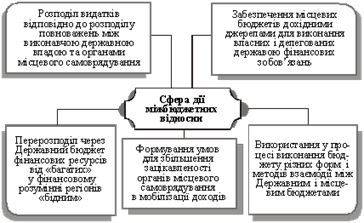

У результаті даного процесу формується система органів управління потоками бюджетних ресурсів, до компетенції яких належить право вирішення питань про розміри, напрями, терміни, механізми використання цих ресурсів. Взаємозв’язок органів влади і управління виявляється в необхідності фінансування єдиних суспільних потреб, у кількісному і якісному розмежуванні бюджетних ресурсів між адміністративно-територіальними одиницями і по вертикалі державного управління. У процесі перерозподілу фінансових ресурсів бюджетною системою виділяються такі основні типи відносин між бюджетами різних рівнів (схема 14):

1) розподіл витрат відповідно до розподілу повноважень між виконавчою державною владою та органами місцевого самоврядування;

2) забезпечення місцевих бюджетів дохідними джерелами для виконання власних і делегованих державою фінансових зобов’язань;

3) перерозподіл через Державний бюджет фінансових ресурсів від «багатих» у фінансовому розумінні регіонів «бідним»;

4) формування умов для збільшення зацікавленості органів місцевого самоврядування в мобілізації доходів;

5) використання у процесі виконання бюджету різних форм і методів взаємодії між Державним і місцевим бюджетами.

Схема 14. Сфера дії міжбюджетних відносин в Україні

Саме ця взаємозалежність, що виникає між бюджетами різного рівня, а також органами влади одного рівня з приводу перерозподілу і використання фінансових ресурсів, відображає сферу дії міжбюджетних відносин. Оскільки міжбюджетні відносини відображають визначену взаємозалежність ланок бюджетної системи держави, можна сформулювати таке їх визначення: «Міжбюджетні відносини в Україні — це спеціалізована форма взаємозв’язків і взаємозалежностей між місцевими бюджетами і Державним бюджетом України, а також між окремими рівнями системи місцевих бюджетів». У свою чергу, об’єктом міжбюджетних відносин виступають фінансові ресурси, що розподіляються між бюджетами різних рівнів для усунення диспропорцій в економічному розвитку регіонів. Таким чином, міжбюджетні відносини об’єктивно зумовлені тим, що, як і будь-які фінансові відносини, виникають через суспільну потребу в перерозподілі бюджетних ресурсів на користь бюджетів, що в меншій мірі забезпечені чи мають у цей час більшу потребу в коштах.

Цілісне функціонування бюджетної системи забезпечується взаємодією всіх її ланок. При цьому однією з ознак бюджетної системи як виду соціальних систем є існування в ній різних за рівнем, часто не погоджених між собою цілей. Причиною цього є відмінності між метою формування та використання ресурсів різних бюджетів і потребами розвитку окремих територіальних громад і країни в цілому. Функцію узгодження й упорядкування наявних потреб і фінансових можливостей усіх бюджетів і, відповідно, повернення бюджетної системи до стану відносної рівноваги виконує регулювання. Стан рівноваги бюджетної системи досягається за умови рівномірного і пропорційного забезпечення ресурсами і відповідного здійснення витрат кожною її ланкою.

В Україні традиційно використовують такі інструменти бюджетного регулювання:

власні доходи;

відсоткові відрахування від загальнодержавних податків і доходів (регулюючі і закріплені доходи);

бюджетні трансферти (бюджетні дотації, субсидії і субвенції, вилучення коштів до Державного бюджету України, міжбюджетні взаєморозрахунки);

бюджетні позички.

Власні доходи — це доходи (податкові і неподаткові надходження), що формуються і використовуються місцевими органами влади на підвідомчій їй території. Перелік власних доходів в Україні законодавчо не визначений (крім деяких місцевих податків і зборів). Тому органи місцевого самоврядування повинні самостійно планувати власні доходи і постійно прагнути до збільшення їхньої частки в загальній сумі надходжень.

Відповідно до наведеної класифікації відсоткові відрахування передбачають надходження в місцеві бюджети частини загальнодержавних податків і доходів, що стягуються на даній території. Залежно від розміру надходжень до місцевого бюджету в процентному відношенні (повний чи частковий) загальнодержавні доходи (податки і збори) можна розділити на закріплені і регулюючі.

Закріплені доходи — це доходи, що цілком у визначеній частині закріплюються за тим чи іншим бюджетом. Перелік закріплених доходів місцевих бюджетів України визначається законодавством.

Регульовані доходи — це доходи, що на пайовій основі розподіляються між усіма ланками бюджетної системи України. Перелік регульованих доходів визначається законодавством України про бюджетну систему і про місцеві органи влади. Перелік регульованих доходів уточнюється в процесі прийняття щорічних законів про Державний бюджет України. З інструментом регульованих доходів тісно пов’язаний ще один інструмент міжбюджетних взаємовідносин — нормативи відрахувань від регульованих доходів.

Бюджетні дотації — це трансферні ресурси, що передаються з Державного бюджету України місцевим бюджетам, чи з місцевих бюджетів вищого адміністративного рівня місцевим бюджетам нижчого адміністративного рівня безповоротно для збалансування їхніх доходів і витрат. Дотація не може мати цільового призначення. Вона може вважатися одним з дохідних джерел місцевих бюджетів, що використовують її на цілі, визначені органами місцевого самоврядування.

Бюджетні субсидії — це трансферні ресурси, що надаються з державного бюджету місцевим бюджетам, чи з місцевих бюджетів вищого адміністративного рівня до місцевих бюджетів нижчого адміністративного рівня на фінансування цільових витрат. Обсяги бюджетних субсидій, що надаються тій чи іншій території у принципі мають бути зв’язані з обсягами її витрат на фінансування делегованих повноважень.

Під бюджетною субвенцією розуміють трансферні ресурси, що передаються з Державного бюджету місцевим бюджетам, чи з місцевих бюджетів вищого рівня до місцевих бюджетів нижчого адміністративного рівня на фінансування цільових витрат і які підлягають обов’язковому поверненню у випадку нецільового використання. Бюджетні субвенції необхідно спрямовувати в місцеві бюджети розвитку, тому що вони мають стати основною формою державної фінансової підтримки інвестиційної діяльності місцевих органів влади. Обсяги надання бюджетних субвенцій мають визначатися для кожної територіальної одиниці з урахуванням цілей державної регіональної фінансової політики, зближення і вирівнювання рівнів розвитку окремих регіонів України.

Законодавством України передбачені такі типи бюджетних трансфертів бюджетам місцевого самоврядування:

1. Трансферти з Державного бюджету України:

а) бюджетна дотація для фінансування делегованих державних повноважень бюджету Автономної Республіки Крим, обласним, районним бюджетам та бюджетам міст обласного значення;

б) бюджетна субвенція на фінансування спеціальних соціальних послуг, які держава надає населенню;

в) бюджетна субвенція на компенсацію втрат доходів бюджетів самоврядування на виконання власних повноважень унаслідок надання пільг, установлених державою;

г) цільова бюджетна субвенція на виконання інвестиційних проектів;

ґ) бюджетна субвенція на виконання містом Києвом функцій столиці України;

д) цільова бюджетна субвенція для районів, визначених як зона надзвичайної екологічної ситуації відповідно до законів України;

е) бюджетна субвенція на виконання містом Севастополем функцій головної військово-морської бази України та компенсації втрат, пов’язаних з розміщення військової бази іноземної держави;

є) інші бюджетні субвенції.

2. Трансферти між бюджетами місцевого самоврядування:

а) бюджетні субвенції на утримання об’єктів спільного користування чи ліквідації негативних наслідків діяльності об’єктів спільного користування;

б) бюджетна субвенція на виконання функцій, передбачених повноваженнями територіальних громад міст, селищ та сіл;

в) цільова бюджетна субвенція на виконання інвестиційних проектів;

г) інші бюджетні субвенції.

3. Бюджетні дотації для фінансування делегованих державних повноважень бюджету Автономної Республіки Крим, обласним, районним бюджетам та бюджетам міст обласного значення.

Бюджетна субвенція на фінансування спеціальних державних соціальних послуг населенню надається бюджетам самоврядування для фінансування спеціальних соціальних послуг, якими користується певна група населення України, і допомоги, розмір якої визначений законодавством. Розрахунок бюджетної субвенції проводиться прямим обчисленням потреби у видатках на підставі встановленої кількості споживачів відповідних соціально-культурних програм чи послуг та їх вартості. Для надання бюджетної субвенції на компенсацію втрат доходів бюджетів самоврядування на виконання власних повноважень унаслідок надання пільг, встановлених державою в Державному бюджеті Ук-раїни, окремою статтею передбачається формування відповідних коштів.

Цільові бюджетні субвенції для районів, визначених як зона надзвичайної екологічної ситуації, надаються для подолання наслідків стихійних лих, техноге нних катастроф, воєнних дій тощо, збитки від яких та вартість необхідних першочергових заходів з подолання яких перевищують 1% від обсягу видатків державного бюджету на відповідний бюджетний період.

Цільові бюджетні субвенції на виконання інвестиційних проектів надаються до бюджетів самоврядування, мають цільове спрямування, визначене умовами їх надання.

Бюджетні субвенції на виконання спеціальних функцій міст Києва і Севастополя спрямовуються виключно на виконання цих функцій. Розмір бюджетної субвенції визначається Верховною Радою України при затвердженні закону про Державний бюджет України на відповідний бюджетний період і не може бути більшим за 30% доходної частини бюджету власних повноважень. У видатковій частині бюджету власних повноважень міст Києва і Севастополя вказуються програми, спрямовані на здійснення ними спеціальних функцій, визначених відповідними законами.

Бюджетна субвенція на утримання об’єктів спільного користування чи на ліквідацію негативних наслідків діяльності об’єктів спільного користування надається з одного бюджету самоврядування до іншого з метою компенсації фактичних видатків з відповідного бюджету на утримання об’єктів спільного користування. Умови утримання об’єктів спільного користування чи ліквідації негативних наслідків діяльності об’єктів спільного користування та надання бюджетної субвенції визначаються договором між надавачем та отримувачем.

Бюджетні субвенції на виконання функцій щодо власних повноважень територіальних громад міст, селищ та сіл надаються з метою виконання функцій із власних повноважень міст, селищ, сіл. Умови та порядок надання бюджетної субвенції визначаються відповідною угодою сторін.

Цільові бюджетні субвенції на виконання інвестиційних проектів надаються з одного бюджету самоврядування до іншого на підставі договору між надавачем та отримувачем. Право власності на споруджений об’єкт установлюється пропорційно до пайової участі сторін, якщо інше не передбачене договором. Порядок надання цільових бюджетних субвенцій на виконання інвестиційних проектів установлюється договором між надавачем та отримувачем.

Внески до державного бюджету України — це кошти, що передаються адміністративно-територіальними одиницями в Державний бюджет в обсягах, визначених законом про Державний бюджет України на поточний рік. Як інструмент міжбюджетних взаємовідносин використовуються з 1994 року. В Україні відсутня правова база, яка б регламентувала порядок застосування цього інструменту міжбюджетних відносин. З 1998 року почав використовуватися такий інструмент, як офіційні трансферти, тобто кошти, що передаються з Державного бюджету України місцевим бюджетам, і кошти, що передаються Державному бюджету з бюджетів областей і міст Києва та Севастополя.

Як інструмент організації міжбюджетних відносин в Україні використовуються і міжбюджетні взаєморозрахунки для перерозподілу фінансових ресурсів між рівнями бюджетної системи в процесі виконання Державного і місцевого бюджетів.

Бюджетні позички надаються з Державного бюджету України місцевим бюджетам для покриття тимчасових касових розривів у процесі виконання бюджету, вони підлягають поверненню протягом поточного бюджетного року. З місцевих бюджетів вищого територіального рівня можуть надаватися відповідні бюджетні позички органам влади територій нижчого рівня.

Для обласних і районних бюджетів Конституцією України передбачено такі інструменти міжбюджетних взаємовідносин, як кошти державного бюджету на формування обласних і районних бюджетів і кошти місцевих бюджетів, що залучаються до обласних і районних бюджетів на договірних засадах. У статті 143 Конституції України передбачений і такий інструмент як кошти обласних і районних бюджетів для розподілу між територіальними громадами.

Як бюджетні дотації, так і субвенції мають надаватися на єдиних для всіх суб’єктів міжбюджетних відносин засадах з використанням простої і зрозумілої методики. Це дасть змогу усунути таку суттєву ваду, як непрозорість системи бюджетного регулювання в цілому і порядку надання фінансової допомоги місцевим бюджетам зокрема. Нині на процес визначення конкретних розмірів бюджетних дотацій впливають не об’єктивні, а більшою мірою суб’єктивні чинники. Відсутність єдиних критеріїв, на підставі яких здійснюється визначення розмірів бюджетних дотацій і субвенцій, ставить їх у нерівні умови, посилює фінансову залежність місцевих органів самоврядування від рішень центру.

Остаточне збалансування бюджетів відбувається наприкінці бюджетного року за допомогою взаєморозрахунків по вертикалі між Державним і місцевим бюджетами. При цьому обсяги охоплених регулюванням заходів залежать від механізмів використання тих чи інших регулюючих методів, насамперед бюджетних трансфертів. Тому оптимальним варіантом регулювання міжбюджетних відносин видається закріплення в процесі бюджетного планування порядку рівномірного, пропорційного надходження бюджетних трансфертів протягом усього бюджетного року і відсутність небажаних коректив. Таким чином, регулювання міжбюджетних відносин як елемент бюджетного процесу застосовується на всіх його етапах, крім останнього (складання, розгляд і затвердження звіту про виконання бюджету), відрізняючи визначеними особливостями застосування тих чи інших методів. Відзначимо, що заходи щодо регламентації й упорядкування перерозподілу ресурсів між ланками бюджетної системи є необхідною складовою механізму вирішення завдань кожної стадії бюджетного процесу і забезпечують можливість переходу від одного етапу до іншого. Так, розрахунок і прийняття плану регулювання бюджетів є необхідною умовою завершення бюджетного планування, що дає змогу, у свою чергу, перейти до виконання Державного і місцевого бюджетів. Проведення балансуючого взаєморозрахунку між Державним і місцевим бюджетами після завершення бюджетного року дає підставу до фактичного переходу від етапу виконання бюджетів до етапу складання, розгляду і затвердження звіту про виконання.

У зв’язку з вищевикладеним стає зрозумілим взаємозв’язок окремих методів регулювання міжбюджетних відносин, істотний вплив специфіки застосування одного з них на масштаби використання іншого. Так, уніфікація нормативів відрахувань до місцевих бюджетів від загальнодержавних податків, за умови збереження значних розходжень між окремими територіями в розмірах їхніх надходжень, не вирішує проблеми абсолютного збалансування бюджетів нижчого рівня. Вона лише посилює їхню диференціацію рівня витрат бюджетних ресурсів на одного жителя адміністративно-територіальної одиниці. Тому для досягнення цілей регулювання міжбюджетних відносин застосовуються інші методи — дотації, субвенції і т. і. Таким чином, провідною формою організації міжбюджетних відносин залишається розмежування джерел доходів між ланками бюджетної системи відповідно до розподілу владних повноважень.

Першим кроком на шляху до створення чіткої та зрозумілої системи надання бюджетних трансфертів є перехід до визначення обсягів видатків місцевих бюджетів за основними напрямами делегованих повноважень на основі узагальнених нормативів бюджетної забезпеченості в розрахунку на душу населення. Це стосується таких видатків, як охорона здоров’я, освіта (на одного учня), соціальний захист, компенсації органам самоврядування за виконання делегованих повноважень, культура, фізична культура і спорт.

В основу розрахунку нормативів бюджетної забезпеченості мають бути покладені такі соціальні показники, як забезпеченість регіону населення кадрами відповідних професій (лікарі, педагоги, соціальні працівники тощо), норми забезпечення продуктами харчування, товарами широкого вжитку, послугами та ін.

Нормативи бюджетної забезпеченості мають розраховуватись окремо по кожній з бюджетних галузей (видів суспільних послуг), що сприятиме обґрунтованому розподілу ресурсів у галузевому розрізі.

Аби здійснювати фінансове вирівнювання та максимально враховувати вплив об’єктивних чинників на рівень бюджетної забезпеченості необхідно провести групування територій країни з урахуванням економічного та соціального розвитку адміністративно-територіальних утворень, природно-кліматичних умов і демографічних особливостей тощо. Наступним кроком до використання формульного підходу у фінансовому вирівнюванні стане розроблення групових нормативів бюджетної забезпеченості, які мають бути стабільними та тривалими.

Серйозніший недолік діючого механізму бюджетного регулювання полягає в тому, що застосовуються не взаємозалежні, а різноманітні до того ж не регламентовані відповідними нормами, форми перерозподілу бюджетних коштів. Тому сфера дії кожного з інструментів бюджетного регулювання, їхнє об’єднання, конкретні розміри фінансових ресурсів, що перерозподіляються, щораз визначаються по-різному, індивідуально. У результаті вплив цих методів призводить до адміністрування і суб’єктивізму при прийнятті конкретних рішень.

Отже, необхідно виробити єдині критерії організації всіх видів фінансової допомоги, максимально реалізувати потенціал їхнього цілеспрямованого впливу на економіку регіону. Фінансову допомогу регіонам потрібно надавати так, щоб спонукувати органи місцевого самоврядування розширювати власну дохідну базу, розвивати інвестиційну активність, структурно перебудовувати економіку регіонів.

Тема 6. Управління фінансами та фінансовий контроль на регіональному рівні

В Україні фінансова діяльність органів місцевого самоврядування регулюється центральною владою. Ця діяльність регламентується чинним законодавством, а також указами Президента України, постановами Кабінету Міністрів України, Міністерства фінансів України.

Центральна влада законодавчо регламентує повноваження місцевого самоврядування в галузі бюджету, утворення позабюджетних, валютних і цільових фондів, здійснення фінансово-кредитних відносин, управління фінансами комунальних підприємств, встановлення місцевих податків і зборів.

У питаннях регулювання доходів і видатків бюджетів місцевого самоврядування зберігається його підпорядкованість по вертикалі регіональним органам влади. А останніх, у свою чергу, центральній владі. Такий принцип організації бюджетної системи продовжує зберігатись.

Основні інструменти регулювання: нормативи відрахувань до місцевих бюджетів різних рівнів від регульованих доходів; бюджетні дотації і субсидії з Державного бюджету і бюджетів вищого рівня до бюджетів нижчого рівня; міжбюджетні взаєморозрахунки.

Потреби створення фінансових основ місцевого самоврядування зумовлюють необхідність реформи міжбюджетних стосунків в Україні. Слід стабілізувати доходні джерела місцевих бюджетів в обсягах, які достатні для виконання покладених на них обов’язків і відповідальності щодо фінансування послуг населенню. Це може бути зроблено за рахунок закріплення за місцевими бюджетами їх доходних джерел на довгостроковій основі.

Нині ж має місце інша практика державного регулювання доходів місцевого самоврядування.

Управління місцевими фінансовими органами здійснюється за принципом подвійного підпорядкування. Його суть полягає в тому, що фінансовий орган підпорядковується «по вертикалі» вищому фіноргану, і «по горизонталі» — голові державної адміністрації (міському голові).

Основні завдання місцевих органів влади в галузі фінансів спрямовані на складання та виконання місцевих бюджетів, забезпечення контролю за цільовим, раціональним, економічним і ефективним використанням бюджетних коштів, створення належних фінансових умов для виконання функцій місцевими державними адміністраціями, органами місцевого самоврядування, їхніми виконавчими органами, а також підприємствами, організаціями та установами місцевого підпорядкування.

Контроль за виконанням місцевого бюджету та використанням органами державної виконавчої влади та виконавчими органами місцевих Рад здійснює відповідно Верховна Рада Автономної Республіки Крим та місцеві ради, які самостійно визначають організаційні форми здійснення такого контролю.

Органи державної виконавчої влади та виконавчі органи місцевих рад разом з органами Міністерства фінансів України здійснюють контроль за станом надходження доходів відповідного бюджету та правильністю використання підприємствами, установами і організаціями виділених їм з відповідного бюджету асигнувань.

Органи державної виконавчої влади та виконавчі органи місцевих рад вищого рівня здійснюють нагляд за виконанням бюджету відповідними виконавчими органами нижчого рівня, виходячи з вимог дотримання чинного законодавства, рішень органів державної виконавчої влади, рад та їх виконавчих органів вищого рівня, прийнятих у межах їх компетенції. У разі, якщо бюджетні субвенції, виділені бюджету нижчого територіального рівня, не витрачено у встановлений строк або вони витрачаються не за цільовим призначенням, субсидіювання припиняється, а виділені кошти підлягають поверненню до бюджету, з якого їх було отримано.

Верховна Рада Автономної Республіки Крим, місцеві ради та їх постійні комісії можуть у процесі виконання бюджету вимагати від відповідного виконавчого органу, його фінансових та інших органів, органів управління позабюджетних фондів будь-яку інформацію, пов’язану з виконанням бюджету. Порядок і строки надання такої інформації визначаються відповідними радами. Вони можуть також прийняти рішення про залучення аудитора для проведення перевірки виконання бюджету.

Порушенням законодавства про бюджетну систему України є:

· використання коштів державного бюджету на цілі, не передбачені законом про Державний бюджет України, або в обсягах, що перевищують межу видатків, затверджену законодавством;

· використання коштів республіканського бюджету Автономної Республіки Крим, місцевих бюджетів на цілі, не передбачені рішеннями про затвердження республіканського бюджету Автономної Республіки Крим та місцевих бюджетів, або в обсягах, що перевищують межі видатків, затверджених зазначеними нормативними актами;

· невиконання умов пропорційного скорочення видатків щодо незахищених статей бюджету, якщо Верховна Рада України прийняла рішення про пропорційне скорочення;

· невиконання умов пропорційного фінансування видатків бюджетів усіх рівнів;

· видання органами державної виконавчої влади і посадовими особами нормативних та розпорядчих актів, які змінюють доходи і видатки бюджету всупереч виключній компетенції Верховної Ради України щодо встановлення обов’язкових платежів та видатків Державного бюджету України;

· недотримання термінів щодо бюджетного процесу;

· порушення інших правил і процедур, установлених законодавством України щодо порядку витрачання коштів бюджетів, які призводять до незаконних видатків;

· невжиття заходів до підпорядкованих органів і підлеглих осіб, що вчинили зазначені в цій статті порушення.

За зазначені порушення посадові особи органів державної виконавчої влади несуть дисциплінарну, адміністративну та кримінальну відповідальність згідно з чинним законодавством.

Фінансовий контроль — це цілеспрямована діяльність законодавчих і виконавчих органів державної влади і недержавних організацій на забезпечення законності, фінансової дисципліни і раціональності в процесі формування, розподілу, використання коштів централізованого і децентралізованого грошових фондів з метою найефективнішого соціально-економічного розвитку всіх суб’єктів фінансових відносин.

Поряд з цим фінансовий контроль сприяє збільшенню і нагромадженню коштів, зростанню рентабельності виробництва, ефективному використанню матеріальних і фінансових ресурсів.

Важливими напрямами фінансового контролю є своєчасне і повне виконання фінансових зобов’язань юридичними і фізичними особами перед бюджетом, дотримання податкового законодавства.

Фінансовий контроль можна умовно класифікувати за певними критеріями:

1. За часом проведення контролю:

· попередній;

· поточний;

· наступний.

2. За суб’єктами контролю:

· фінансовий контроль органів законодавчої влади і місцевого самоврядування;

· фінансовий контроль адміністрації президента України;

· фінансовий контроль органів виконавчої влади;

· фінансовий контроль фінансово-кредитних органів;

· відомчий фінансовий контроль;

· внутрішньогосподарський фінансовий контроль;

· громадський фінансовий контроль;

· аудиторський фінансовий контроль.

3. За формою проведення:

· обов’язковий або зовнішній;

· внутрішній або ініціативний.

4. За сферою фінансової діяльності:

· бюджетний;

· податковий;

· валютний;

· кредитний;

· страховий;

· інвестиційний;

· контроль за грошовою масою.

5. За методами проведення:

· перевірки;

· обстеження;

· нагляд;

· аналіз фінансової діяльності;

· спостереження або моніторинг;

· ревізії.

Попередній фінансовий контроль здійснюється на етапі розгляду і прийняття рішень з фінансових та інших питань. Поточний — це контроль за безпосередньою оперативною фінансовою діяльністю. Наступний фінансовий контроль — за фінансовими результатами.

Фінансовий контроль за часом проведення здійснюється безпосередньо працівниками структур, що займаються виробничо-господарською та фінансовою діяльністю, а також власниками фінансових ресурсів.

Основними методами фінансового контролю є ревізії і перевірки. Перевірка — це обстеження і вивчення окремих ділянок фінансово-господарської діяльності підприємств, установ, організацій чи їх підрозділів. Результати перевірки оформляються доповідною запискою. Ревізія — це метод документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотримання законодавства з фінансових питань, достовірності обліку і звітності; спосіб документального розкриття недоліків, розтрат, привласнень і крадіжок коштів та матеріальних цінностей, запобігання фінансовим зловживанням. За результатами ревізії складається акт. Ревізії бувають:

· вибіркові (часткові);

· фронтальні (повні);

· планові і позапланові;

· документальні і фактичні;

· комплексні і тематичні.

Відомчий фінансовий контроль здійснюється структурними підрозділами міністерств, відомств, державних комітетів та інших органів державного управління за фінансово-господарською діяльністю підвідомчих їм підприємств, установ та організацій.

До недержавних видів фінансового контролю належить:

· внутрішньогосподарський фінансовий контроль;

· громадський фінансовий контроль;

· аудиторський фінансовий контроль.

В Україні застосовується казначейська форма обслуговування місцевих бюджетів, яка передбачає здійснення Державним казначейством України:

· операцій з коштами державного бюджету;

· розрахунково-касового обслуговування розпорядників бюджетних коштів;

· контроль бюджетних повноважень при зарахуванні надходжень, прийнятті зобов’язань та проведенні платежів;

· бухгалтерського обліку та складання звітності про виконання державного бюджету.

Касове виконання здійснюється органами Державного казначейства в межах бюджетних асигнувань та надходжень на відповідний реєстраційний рахунок у системі Єдиного казначейського рахунка. Касове виконання здійснюється шляхом проведення платежів Державним казначейством безпосередньо на користь тих підприємств і організацій, що надали послуги, виконали роботи розпорядників бюджетних коштів, або на користь отримувачів бюджетних коштів.

Органи Державного казначейства в місячний термін після прийняття відповідного бюджету отримують від Міністерства фінансів України, Міністерства фінансів Автономної Республіки Крим, територіальних фінансових органів розпис доходів і видатків.

Бюджетний розпис містить помісячну розбивку та деталізацію показників надходжень до бюджету і видатків затвердженого бюджету відповідно до бюджетної класифікації.

Облік доходів та здійснення видатків здійснюється на окремих, відкритих на ім’я органів Державного казначейства рахунках. Органи Державного казначейства щоденно готують інформацію про рух коштів на Єдиному казначейському рахунку відповідного бюджету.

Керівники відповідних виконавчих органів, Міністерства фінансів Автономної Республіки Крим, відповідних територіальних фінансових органів дають органам Державного казначейства розпорядження про розподіл коштів для здійснення видатків розпорядниками коштів відповідних бюджетів.

В основу касового виконання місцевих бюджетів покладено принцип єдності каси і єдиного бухгалтерського обліку.

Принцип єдності каси і єдиного бухгалтерського обліку логічно виплаває з визначальної норми бюджетного права про єдність (цілісність) бюджетної системи. У свою чергу, ця норма забезпечується існуванням єдиного рахунка надходжень і платежів до бюджету та єдиної бюджетної класифікації доходів та видатків. Єдністю регулювання бюджетних правовідносин, єдиною структурою бюджетної документації, вимогами надання необхідної статистичної та бюджетної інформації від одного бюджету до іншого, спільною грошовою системою та єдиною соціально-економічною політикою держави.

В Україні єдність каси і бухгалтерського обліку досягається через виконання Державного бюджету на основі Єдиного казначейського рахунка, який запроваджений з 1997 року. Цей рахунок являє собою систему бюджетних рахунків органів Державного казначейства, відкритих у визначених державою установах банків на відповідному балансовому рахунку, на який зараховуються податки, збори, обов’язкові платежі Державного бюджету і надходження з інших джерел, установлених законодавством України.

Водночас із цих самих рахунків органами Державного казначейства здійснюються платежі безпосередньо на користь суб’єктів господарської діяльності, які виконали роботи або надали послуги розпорядникам бюджетних коштів. Найголовніше те, що ці рахунки діють в єдиному режимі, створюючи таким чином загальнодержавну систему Єдиного казначейського рахунка і забезпечуючи підґрунтя для обліку всіх здійснених на ньому операцій.

Принцип єдності каси за умов повного його запровадження дає змогу забезпечити як повну незалежність держави від банківської системи щодо контролю та обліку доходів і платежів, так і ефективне вирішення завдань, пов’язаних з управлінням державними доходами і витратами.

Крім того, реалізуючи принцип єдності каси і бухгалтерського обліку, державний казначей забезпечує здійснення платежів (навіть якщо кошти справляються безпосередньо податковою інспекцією чи яким-небудь іншим уповноваженим органом, останній перераховує в казначейство всю суму отриманих надходжень), а також проводить платежі й оплату державних витрат. Тобто казначей — це:

· касир держави, він приймає надходження і оплачує витрати;

· державний бухгалтер, головним завданням якого є:

· розподіл бюджетних коштів між їх розпорядниками з тим, щоб у потрібний момент вони могли покрити витрати;

· запобігання касовим розривам у часі між надходженнями і витратами, регулювання врахованих у бюджеті виплат;

· забезпечення фінансування політики, визначеної бюджетом на відповідний рік та довгострокових цільових програм;

· обслуговування і погашення державного боргу. Повернення зовнішніх позик.

Однак єдність бюджетної системи України не може бути забезпечена лише існуванням єдиного рахунка надходжень і платежів, їх цілісність ґрунтується також на запровадженні єдиного бухгалтерського обліку на основі єдиної бюджетної класифікації доходів і видатків.

На Державне казначейство покладаються такі завдання: організовувати, здійснювати і контролювати виконання Державного бюджету. Державне казначейство займається також збором і аналізом інформації про стан фінансів країни, прогнозуванням обсягів державних фінансових ресурсів, оперативним керуванням ними. Разом з Національним банком органи Державного казначейства повинні здійснювати обслуговування зовнішнього боргу України.

Для контролю за використанням державних бюджетних коштів органи Державного казначейства наділяються такими правами: вони можуть здійснювати перевірки грошових документів на підприємствах, в установах і організаціях будь-якої форми власності, включаючи спільні підприємства; застосовувати до порушників штрафні санкції, припиняти операції по рахунках, примусово стягувати використовувані не за призначенням кошти.

Основним контролюючим органом фінансової діяльності підприємців є Головна державна податкова адміністрація, до складу якої входять державні податкові інспекції в областях, районах, містах. Завдання та функції її визначені Законом України «Про державну податкову службу в Україні».

Основним завданням Державної податкової адміністрації є забезпечення додержання законодавства про податки, повний облік усіх платників податків та інших обов’язкових платежів у бюджет, здійснення контролю і забезпечення правильності обчислення та сплати цих податків.

Державні податкові інспекції в районах і містах виконують такі функції:

· контролюють додержання законодавства про податки та інші платежі до бюджету;

· забезпечують своєчасний і повний облік платників податків та інших платежів до бюджету;

· контролюють своєчасність подання платниками бухгалтерських звітів і балансів, податкових розрахунків, декларацій та інших документів, пов’язаних з обчислюванням платежів до бюджету, а також перевіряють достовірність їх, правильність визначення прибутку, доходу об’єктів оподаткування й обчислення податків, інших платежів до бюджету;

· контролюють додержання громадянами законодавства про індивідуальну трудову діяльність;

· забезпечують застосування фінансових санкцій за порушення зобов’язань перед бюджетом;

· передають правоохоронним органам матеріали про факти порушень, за які передбачено кримінальну відповідальність, а також подають в арбітражні та судові органи позови до підприємств, організацій і громадян про стягнення в доход держави коштів, одержаних ними за незаконними угодами, та в інших випадках отримання коштів без установлених законом підстав.

Державні податкові інспекції мають широкі права щодо фінансового контролю. Їм надано право перевіряти і в разі потреби вилучати в суб’єктів підприємницької діяльності грошові документи, перевіряти бухгалтерський облік і звітність, плани, кошториси, декларації та інші документи, пов’язані з обчисленням і сплатою податків, одержувати необхідні пояснення, довідки з цих питань. Вони мають право фактичного контролю виробничих, складських, торгових приміщень підприємств і громадян, що використовуються для одержання доходів.

Забезпечення в Україні контролю за ефективним цільовим використанням бюджетних коштів покладено на органи Державної контрольно-ревізійної служби. Статтею 2 Закону «Про Державну контрольно-ревізійну службу в Україні» визначено, що головним завданням Державної контрольно-ревізійної служби є здійснення державного контролю за витрачанням коштів і матеріальних цінностей, їх збереженням, станом і достовірністю бухгалтерського обліку та звітності в міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах, а також на підприємствах і в організаціях, які отримують кошти з бюджетів усіх рівнів та державних валютних фондів. Отже, надзвичайно актуальним залишається на сьогодні питання контролю за ефективним та цільовим використанням бюджетних коштів. На перший план серед таких перевірок виходять комплексні перевірки економічної й контрольної роботи фінансових, економічних та контрольних органів, органів державної виконавчої влади й місцевого самоврядування щодо виконання бюджету.

Державна контрольно-ревізійна служба здійснює фінансовий контроль організацій, що фінансуються з бюджету, проведенням ревізій і тематичних перевірок витрачання коштів відповідно до затверджених кошторисів, а також збереження публічної власності, додержання законодавства та нормативних актів у їхній діяльності.

Законодавче закріплення Верховною Радою України статусу Державної контрольно-ревізійної служби в Україні поліпшило стан фінансового контролю, адже на нього покладається:

· перевірка виконання закону про бюджетні права як державними, так і місцевими органами влади й управління;

· контроль за додержанням фінансової дисципліни підприємствами, установами та організаціями і контроль за ефективним використанням ними бюджетних і власних коштів;

· контроль за виконанням Державного бюджету органами державного управління всіх рівнів, бюджетними установами, господарськими підприємствами й організаціями в частині виконання зобов’язань перед бюджетом;

· перевірка роботи фінорганів з виконання бюджетів усіх рівнів;

· перевірка роботи системи банків з питань взаємовідносин з бюджетом.

У частині контролю за використанням коштів Державного бюджету завдання Державної контрольно-ревізійної служби перетинаються із завданнями Рахункової палати України. При цьому Рахункова палата веде парламентський контроль переважно на рівні центральних органів управління державою, а Державна контрольно-ревізійна служба — починаючи з бюджетних установ у селах, аж до міністерств і відомств. Для цього Державна контрольно-ревізійна служба уже понад п’ять років має розгалужену структуру у всіх містах, районах і областях, а Рахункова палата складається тільки з центрального апарату.

В умовах ринкових відносин виникають конфліктні ситуації між об’єктами підприємництва й органами державного контролю щодо розміру податків, які слід сплачувати до бюджету, цін та порядку застосування їх. Ці спірні питання вирішуються правоохоронними і державними органами управління за умови, що сторони подають письмові висновки незалежного аудиторського контрольного органу.

Фінансово-господарський контроль діяльності підприємств в умовах ринкових відносин і різних форм власності набуває іншого змісту, оскільки виникла нова форма фінансового контролю — аудиторський контроль.

Аудиторська перевірка проводиться з використанням аудиторських стандартів, розроблених практикою в країнах з розвинутою вільною економікою. Аудиторські стандарти — це основні принципи виконання аудиторських процедур. Вони мають виконуватися незалежно від умов, у яких проводиться аудит. До аудиторських стандартів включають пояснення і норми аудиту, що є керівництвом до виконання аудиторських процедур, застосування їх до окремих об’єктів перевірки, підготовки аудиторських звітів. Норми для аудиторів не є директивними, але в практиці аудиту їх здебільшого дотримуються. Було б неправильно вважати, що норми задовольняють аудитора у всіх можливих ситуаціях, тоді вони не задовольняли б потребу контролю комерційних нововведень і стримували б розвиток аудиту. Тому аудитори можуть не додержуватись норм, але зобов’язані пояснити причину цього. Наприклад, нормою аудиту є методичні рекомендації на випадок виявлення шахрайства у фінансовій звітності з метою приховання і викривлення розміру податків.

Тема 8. Фінансове забезпечення підприємств комунальної форми власності

Фінанси підприємств комунальної форми власності є складовою частиною місцевих фінансів, але їм притаманні певні специфічні ознаки, які випливають з особливостей форм власності і господарювання. Так, майно підприємств комунальної форми власності перебуває у власності місцевих органів самоврядування, тому для фінансування цих підприємств, крім власних джерел, залучаються кошти місцевих бюджетів, а також кошти, отримані в порядку перерозподілу між цими підприємствами. Важливо відзначити, що підприємства та заклади соціально-культурної сфери комунальної форми власності функціонують як у сфері матеріального виробництва, так і в невиробничі й сфері, тому організаційно їх можна розділити на три групи: ті, які повністю перебувають на бюджетному фінансуванні; підприємства, які частково фінансуються за рахунок місцевих бюджетів і підприємства, які функціонують на принципі самоокупності.

Заклади культури, освіти, охорони здоров’я, туризму і спорту, як правило, фінансуються за рахунок коштів місцевих бюджетів; підприємства житлового та комунального господарства, транспортні підприємства в значній мірі фінансуються за рахунок коштів місцевих бюджетів; ремонтні, ремонтно-будівельні підприємства, проектні організації та інші функціонують на принципах самоокупності. Таким чином, на рівні місцевого господарства створений сектор економіки зі специфікою формування доходів, видатків, отримання прибутку та його розподілу. Тобто підприємства комунальної форми власності, будучи складовою частиною місцевого господарства, мають специфіку організації фінансових відносин.

Проблеми становлення, організації та розвитку місцевих фінансів широко висвітлені в економічній літературі. Що ж до питання організації фінансів на підприємствах комунальної форми власності, то вчені і економісти-практики розглядають його, головним чином, при висвітленні інших проблем місцевих фінансів. Нині відсутні спеціальні праці, присвячені комплексному дослідженню проблем фінансів підприємств комунальної форми власності, які б, зокрема, характеризували особливості прояву сутності фінансів в цьому секторі господарювання в умовах переходу до ринкових відносин, що до певної міри впливає на ефективність їх використання місцевими органами самоврядування.

На наш погляд, фінанси підприємств комунальної форми власності є складовою місцевих фінансів і водночас вони являють собою самостійну економічну категорією, яка віддзеркалює економічні відносини, пов’язані з розподілом і перерозподілом вартості валового внутрішнього продукту шляхом формування та використання централізованих і децентралізованих фондів грошових коштів на місцевому рівні з метою найбільш повного задоволення житлово-комунальних потреб населення.

Підприємства комунального господарства мають понад 20 напрямів діяльності, які охоплюють практично всі основні сфери життєдіяльності людини і за своїм функціональним призначенням поділяються на:

· житлове господарство (житлові і нежитлові будинки та відокремлені будівлі);

· санітарно-технічні (водопроводи, каналізація, підприємства із санітарного очищення сміття);

· транспортні (автобусні парки, трамвайні та тролейбусні депо, метрополітен та фунікулер);

· комунальної енергетики (електричні, газові та теплові мережі);

· комунального обслуговування (готелі тощо);

· міські шляхи.

Житлово-комунальне господарство як галузь місцевого господарства було найменше підготовлене до ринкових умов господарювання. Це пов’язане з тим, що в умовах адміністративно-командних методів управління плата за житло тільки частково покривала видатки на його утримання.

За рахунок державного бюджету та коштів підприємств майже повністю здійснювалось нове житлове будівництво та значна частина видатків на капітальний ремонт житлового фонду, тому про самоокупність житлово-експлуатаційних організацій та госпрозрахунок у цей період не могло бути й мови.

Значні кошти з місцевих бюджетів виділялись також комунальним підприємствам.

Планування видатків місцевих бюджетів на фінансування підприємств комунальної форми власності має свої особливості, бо розпочинається з визначення доходів цих підприємств. Як правило, доходи підприємств комунальної форми власності значно менші ніж видатки, тому після ретельної перевірки розрахунків підприємств місцеві фінансові органи планують державну дотацію в розмірі, необхідному для збалансування їх доходів і видатків. При цьому окремо планується дотація з урахуванням не тільки функціонального призначення підприємств, а й напряму надання дотації. Так, житлово-експлуатаційним конторам надається: бюджетна дотація на покриття збитків від експлуатації, від перевищення сплаченого ПДВ над отриманим і на покриття різниці в тарифах на тепло, яке подається відомчими котельними; дотація на капітальний ремонт. Транспортним підприємствам бюджетна дотація планується на покриття експлуатаційних витрат, на капітальний ремонт рухомого складу, на придбання нового рухомого складу та на капітально-відновлювальні роботи. Тобто дотації з місцевих бюджетів комунальним підприємствам плануються залежно від їх функціонального призначення. Крім того, у дотації комунальним підприємствам може закладатися прибуток, розмір якого залежить від стану місцевого бюджету, з якого планується отримати прибуток.

Фінансове планування в комунальних підприємствах починається з визначення грошових надходжень, при цьому їх склад і структура залежать від функціонального призначення підприємства.

Наприклад, у житловому господарстві спочатку визначаються доходи за всіма джерелами надходжень: квартирна плата, орендна плата за нежитлові приміщення, відшкодування витрат на утримання внутрішньобудинкових мереж. Загальна сума квартирної плати розраховується виходячи з розмірів середньорічної житлової площі, за яку проводиться оплата, і середньої ставки плати за 1 кв. м. При цьому розмір середньорічної оплаченої площі визначається за формулою:

![]()

де: П — розмір житлової площі на початок планового року;

В — розмір житлової площі, яка вводиться в дію в плановому році;

Н — розмір житлової площі, яка вибуває з експлуатації в плановому році;

М — кількість місяців функціонування житлової площі в плановому році (ця кількість обчислюється з 1 числа місяця, наступного за місяцем уведення житлової площі в експлуатацію; аналогічно роблять і щодо вибуваючої житлової площі);

12 — кількість місяців у році.

Середня квартирна плата за 1 кв. м житлової площі визначається, виходячи із звітних даних за попередній рік, шляхом ділення суми отриманої квартирної плати на середньорічний розмір житлової площі.

На розмір індивідуальної квартирної плати впливають такі чинники: поліпшення в нових будинках умов благоустрою квартир, рішення уряду України і місцевих органів влади щодо зміни тарифів за користування житловою площею, забезпечення будинків ліфтами, місцезнаходження та поверховість будинку.

При плануванні доходів підприємств житлового господарства слід звернути увагу на те що, значна частина мешканців будинків має право на отримання різноманітних пільг, які фінансуються, як правило, з місцевого бюджету.

Орендна плата за нежитлові приміщення обчислюється за тарифами, диференційованими залежно від типу будови, цілей використання та її місцезнаходження.

Доходи від нежитлових приміщень складаються з орендної плати за встановленими тарифами, оплати опалення, комунальних послуг за встановленими ставками і тарифами, а також сплати загальних для всіх власників будинків видатків на управління, експлуатацію і поточний ремонт житлового фонду пропорційно зайнятій площі.

Важливо зазначити, що структура доходів житлового господарства має значні коливання, які пов’язані зі структурою житлової й орендної площі та її місцезнаходженням. Наприклад, у 2000 році житлові організації Ватутінського району м. Києва отримали 53% доходів від квартирної плати, у Дарницькому районі м. Києва це джерело доходів становило 59,5%, або на 6,5 пункту більше; орендна плата за нежитлові приміщення у Ватутінському районі становила 7,0%, а в Дарницькому — 19,3%, або на 12,3 пункту більше; кошти, отримані на відшкодування витрат на утримання внутрішньобудинкових мереж у Ватутінському районі дорівнювали 5,4%, а в Дарницькому — 5,8%, або на 0,4% пункту менше; інші доходи у Ватутінському районі становили 30,0%, а в Дарницькому — 15,4%, або на 14,6% пункту менше.

Дещо по-іншому плануються доходи транспорт них підприємств комунальної форми власності. В основу планування покладені обсяги перевезень пасажирів, при цьому вони поділяються на перевезення пасажирів, які сплачують за свій проїзд, і пасажирів, які користуються пільгами. Крім того, плануються доходи від інших видів діяльності. Доходи від платних перевезень визначаються шляхом множення кількості пасажирів, що планується перевезти, на ціну одного перевезення (тариф). Перевезення пасажирів, яким надається пільга, здійснюється за рахунок бюджетних дотацій, сума якої визначається шляхом множення кількості безплатних перевезень пасажирів на діючий тариф. Доходи від інших видів діяльності плануються, виходячи з досягнутого в попередній період рівня з урахуванням змін, що відбудуться в плановому періоді. До інших видів доходів належать доходи, отримані від здавання в оренду власних приміщень, надходження від розміщення реклами на зупинках та рухомому складі. Слід зазначити, що на всіх видах транспорту склалась приблизно однакова структура доходів. Так, у м. Києві у 2000 році в доходах «Київміськавтотрансу» надходження від перевезення пасажирів становили 95,0%, а інші надходження — 5,0%, аналогічна ситуація в «Метрополітені» та «Київелектротрансі».

Видатки підприємств житлового господарства складаються з таких основних статей: заробітна плата, яка становила в м. Києві у 2000 році — 21,0% ; нарахування на заробітну плату — 8,2%; плата за технічне обслуговування житлових будинків — 14,0%; ремонт житлового фонду — 7,7%; вивезення сміття — 11,1%; матеріальні витрати — 4,4%; електроенергія на освітлення сходових кліток, роботу ліфтів та на власні потреби — 10,5%; амортизаційні відрахування на повне відновлення відокремлених нежитлових будинків — 3,4%; утримання будинкового господарства, технічного інвентарю, дренаж та механізоване прибирання — 16,9%; інші витрати становлять — 2,8%. Слід зазначити, що структура витрат на житлове господарство в різних регіонах країни не однакова, навіть більше того, в різних районах одного і того самого міста вона також не однакова — на неї впливають такі чинники, як місцезнаходження району, його територія, наявність місць загальноміського користування, поверховість будинків, компактність їх розміщення, технічна оснащеність будинків тощо.

Дещо інший склад витрат мають транспортні підприємства. Крім однакових статей витрат з підприємствами житлового господарства, таких як заробітна плата, нарахування на заробітну плату та інші, мають місце специфічні статті витрат, притаманні тільки транспортним підприємствам певної спеціалізації. Наприклад, автотранспортні підприємства в складі витрат мають витрати на придбання паливно-мастильних матеріалів, які становлять 31,0%; у підприємствах «Київський метрополітен» у складі витрат є така стаття, як витрати на придбання електроенергії. Слід зазначити, що структура витрат в транспортних підприємствах різного призначення не однакова.

Склад витрат, що включаються в собівартість виробництва і реалізації робіт та послуг визначаються відповідно до «Інструкції з планування, обліку і калькуляції собівартості робіт (послуг) на підприємствах і в організаціях житлово-комунального господарства», затвердженої наказом Держжитлокомунгоспу України № 24 від 31 березня 1997 року.

Витрати на виконання робіт та послуг у вартісному виразі формують собівартість. Цей показник є одним з найголовніших економічних показників господарської діяльності підприємств житлово-комунального господарства.

Планування собівартості може здійснюватися нормативним методом, коли розмір витрат за кожною її складовою визначається на підставі встановлених законодавством України (відповідними законодавчими актами), а також прийнятих на підприємстві норм використання сировини матеріалів, палива тощо, норм і розцінок з оплати праці, нормативів витрат на управління й обслуговування виробництва та норм на інші елементи витрат на виробництво.

Лише за окремими елементами витрат, за якими неможливе їх об’єктивне нормування, планування здійснюється на підставі фактичних витрат за попередні роки, кошторисів цих витрат або інших чинників. Наявність усього комплексу вказаних норм і нормативів на підприємстві є об’єктивною умовою його функціонування.

Витрати, що включаються до собівартості робіт та послуг, на підприємствах комунального господарства групуються за такими елементами:

· матеріальні витрати;

· витрати на оплату праці;

· відрахування на соціальні заходи;

· амортизація основних фондів та нематеріальних активів;

· інші витрати.

До елемента «Матеріальні витрати» належать такі витрати:

1) пов’язані з підготовкою та освоєнням нових видів робіт та послуг;

2) на розробку та використання природної сировини;

3) не капітального характеру, пов’язані з удосконаленням технологій та організацію виробництва;

4) на обслуговування виробничого процесу, які містять у собі витрати на матеріали, паливо, електроенергію;

5) на перевезення матеріалів;

6) на матеріали для проведення поточного ремонту, технічного огляду та технічного обслуговування основних фондів, забезпечення працівників спеціальним одягом, взуттям, обмундируванням.

У зв’язку з тим, що матеріальні витрати на виробництво в підприємствах житлово-комунального господарства становлять незначну частку, то їх планування здійснюється методом прямого обчислення.

До елемента «Витрати на оплату праці» належать витрати на виплату основної і додаткової заробітної плати, обчислені з урахуванням прийнятої підприємством системи оплати праці, включаючи будь-які види грошових і матеріальних доплат.

Витрати на оплату праці плануються відповідно до штатного розкладу, норм трудових витрат на проведення кожного виду робіт та нормативів обслуговування, тарифних ставок, відрядних розцінок, посадових окладів, надбавок і доплат, які передбачені чинним законодавством і обумовлені колективним договором, а також до витрат на оплату праці позаштатних працівників.

Сума основної заробітної плати робітників за погодинною оплатою праці розраховується виходячи з планового обсягу виконання робіт та надання послуг, установленої трудомісткості (норм виробітку) та відрядних оцінок і середньої годинної (денної) тарифної ставки.

Сума основної заробітної плати робітників за погодинної оплати праці визначається виходячи з їх планової кількості та середньої тарифної ставки або посадового окладу.

До елемента «Відрахування на соціальний захист» належать відрахування на різні види державного обов’язкового соціального страхування і до Пенсійного фонду України.

Планування цієї групи витрат здійснюється також методом прямого обчислення. Для цього сума заробітної плати множиться на відповідний норматив, встановлений державою щодо кожного фонду, ділиться на сто і додається.

До елемента «Амортизація основних фондів та нематеріальних активів» належать витрати на повне відновлення основних фондів у вигляді амортизаційних відрахувань від балансової вартості основних виробничих фондів за встановленими нормами і порядком, затрати, пов’язані зі зносом нематеріальних активів у сумі амортизаційних відрахувань, визначаються щомісяця за нормами, розрахованими виходячи з їх первісної вартості та строку корисного використання, але не більше 10 років безперервного використання або строку діяльності підприємства. Нематеріальні активи — це вартість промислової та інтелектуальної власності.

До елемента «Інші витрати» належать витрати на перевезення працівників до місця роботи, набір робочої сили, страхування майна підприємства, виготовлення та придбання бланків цінних паперів, оплату відсотків за кредитами, оплату послуг комерційних банків та інші незначні витрати.

Прибуток житлово-комунальних підприємств зазвичай визначається при складанні розрахунків до проектів місцевих бюджетів як різниця між сумою валових дохо дів, які містять у собі суму отриманої дотації з місцевого бюджету, і видатками. При плануванні прибутку застосовують метод прямого обчислення.

Балансовий прибуток, отриманий підприємствами житлово-комунального господарства, розподіляється підпорядковуючись загальним правилам розподілу прибутку, який діє в країні. Насамперед частина його у формі податку спрямовується на формування фінансових ресурсів держави, після чого підприємства повинні сплатити штрафи за порушення вимог суб’єктів господарювання, частина прибутку може бути вилучена місцевими органами самоврядування для перерозподілу між іншими підприємствами комунальної форми власності.

Чистий прибуток підприємств житлово-комунального господарства, як правило, спрямовується на розвиток виробництва, задоволення соціальних потреб та матеріальних запасів готової продукції і незавершеного виробництва. На відміну від промислових підприємств, де власні обігові кошти становлять значну частку в складі виробничих запасів, у житлово-комунальних підприємствах частка оборотних коштів незначна. У складі нормованих оборотних коштів відсутні статті «Сировина, матеріали й покупні напівфабрикати», «Готова продукція», «Незавершене виробництво». Одна з характерних статей оборотних коштів житлово-комунальних підприємств — «Розрахунки з абонентами», або «Заборгованість абонентів», яка формується за рахунок коштів, що надходять за надані послуги та реалізовану продукцію. Планова необхідність у власних обігових коштах визначається виходячи з установлених нормативів, виражених у днях. Норматив щодо малоцінного інвентарю, інструменту, спецодягу встановлюється виходячи з кількості працюючих і середньої норми запасу в грошовому виразі на одного працюючого.

В умовах функціонування ринкових відносин значно зростає необхідність об’єктивного оцінювання фінансового стану підприємств комунальної форми власності. Це пов’язано з тим, що місцеві органи самоврядування повинні прийняти правильне рішення щодо конкретного виробництва. Вони мають з’ясувати доцільність виділення коштів з місцевого бюджету конкретному підприємству для подальшого його функціонування, майновий стан підприємства, його платоспроможність, фінансову стійкість та ступінь ліквідності. Щоб комплексно оцінити фінансовий стан підприємства, необхідно дослідити динаміку найбільш загальних показників, що якомога повніше характеризують фінансовий стан підприємства. Позитивну сторону фінансової діяльності підприємства можуть характеризувати такі показники: стійка платоспроможність, ефективне використання капіталу, своєчасне проведення розрахунків, наявність стабільних фінансових ресурсів. Незадовільний фінансовий стан підприємства характеризують — неефективне розміщення коштів, брак власних оборотних коштів, наявність стійкої заборгованості за платежами, негативні тенденції у виробництві.

Серед усієї сукупності показників фінансового стану підприємства особлива увага приділяється таким показникам, як ліквідність і платоспроможність підприємства. Ліквідність підприємства означає його здатність швидко продати активи й одержані гроші використати для оплати своїх зобов’язань. Ліквідність підприємства визначається цілою системою показників (коефіцієнт абсолютної ліквідності, проміжний коефіцієнт покриття, загальний коефіцієнт покриття, коефіцієнт обертання матеріальних запасів та інші), серед них найважливішим є співвідношення величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Платоспроможність підприємства визначається на підставі звітного балансу. Для цього необхідно порівняти наявність платіжних засобів з терміновими зобов’язаннями, передбаченими платіжним календарем. Для досконалішої характеристики платоспроможності підприємства використовують цілу систему показників, а саме: відношення довгострокової заборгованості до капіталу підприємства, відношення надходжень коштів до довгострокової заборгованості, відношення суми прибутку до сплати податків і постійних витрат до постійних витрат, відношення чистого прибутку до всієї суми активів та інші.

Тема 9. Фінанси житлово-комунального господарства

1. Проблеми розвитку житлово-комунального господарства в Україні.

2. Класифікація та групування витрат ЖКГ.

3. Планування та калькулювання собівартості житлово-комунальних послуг.

4. Комунальні платежі та методи управління ними.

Основні терміни та поняття: житлово-комунальне господарство, комунальні платежі, витрати, комунальні послуги, інформаційні системи житлово-комунального господарства.

1. Проблеми розвитку житлово-комунального господарства в Україні

Житлово-комунальне господарство - це одна з важливих та пріоритетних галузей національного господарського комплексу, яка забезпечує життєдіяльність населених пунктів та суттєво впливає на розвиток економічних взаємовідносин у державі. У цій сфері зайнято >5 % працездатного населення країни, які обслуговують близько 25 % основних фондів держави. Понад 14,2 тис. спеціалізованих підприємств та організацій різних форм власності надають споживачам 40 видів житлово-комунальних послуг.

Проте в житлово-комунальному господарстві накопичено багато проблем, що ставлять під загрозу можливість його сталого функціонування.

Не сформований інститут власника житла гальмує створення дійсно ринкових відносин в обслуговуванні житла. У власність громадян передано понад 5,3 млн. квартир та одноквартирних будинків, що становить 75,4 % державного житлового фонду. Проте підприємства, що мають житловий фонд, а також органи місцевого самоврядування продовжують виконувати функції з утримання житла, у тому числі приватизованого.

Не забезпечено сприятливих умов для приватизації ЖЕКів та створення об'єднань співвласників багатоквартирних будинків, асоціацій жителів багатоквартирних будинків, будинкових комітетів тощо. Відсутність національних комісій регулювання діяльності природних монополій з централізованого водопостачання та водовідведення, централізованого постачання теплової енергії, як це передбачено Законом України "Про природні монополії", призвело до нерівних умов господарювання на ринку надання послуг водо-, теплопостачання та водовідведення та постачання електричної енергії. Якщо рівень тарифів на електроенергію визначається на державному рівні, то на послуги житлово-комунального господарства - на місцевому. Немає механізму їх синхронізації. У зв'язку з цим Комітет визначив основні завдання та заходи Загальнодержавної програми реформування та розвитку житлово-комунального господарства (далі - Програма), щоб вивести галузь із кризового стану.

Метою Програми є реалізація державної політики, спрямованої на задоволення потреб усіх споживачів у економічно доступних житлово-комунальних послугах належного рівня та якості, що відповідає вимогам державних стандартів, гармонізованих зі стандартами Євросоюзу; створення умов для сталої, ефективної роботи та розвитку житлово-комунального господарства, підвищення рівня прозорості у взаємовідносинах між суб'єктами ринку житлово-комунальних послуг; зниження техногенного впливу на природні об'єкти; стимулювання економного і раціонального використання ресурсів, насамперед енергоносіїв.

Програма передбачає виконання таких основних завдань:

• підвищити ефективність управління житлово-комунальним господарством та упорядкування відносин власності у цій сфері;

• забезпечити беззбиткове функціонування підприємств галузі при прозорій економічно обґрунтованій системі визначення рівня тарифів та адресного соціального захисту населення;

• технічно переозброїти галузь, запровадити інноваційну модель її розвитку.

Ключовою проблемою управління на етапі реформування житлово-комунального господарства є запровадження системи договірних відносин, зумовлених появою у цій сфері господарюючих суб'єктів різних організаційно-правових форм.

Пріоритетним на першому етапі є створення в містах керуючих житловим фондом компаній - замовників житлово-комунальних послуг, запровадження Єдиної автоматизованої системи нарахування та обліку оплати населенням споживаних житлово-комунальних послуг та енергоносіїв.

У сфері природних монополій - утворення акціонерних товариств - керуючих компаній, до статутного фонду яких не входить майно, що не підлягає приватизації.

Органи місцевого самоврядування самостійно обирають одну з таких схем управління комунальним майном та житлово-комунальними підприємствами - суб'єктами природних монополій: схему безпосереднього керівництва (існуюча), яка базується на постійному керівництві підприємством комунальної власності через укладення контракту з керівником і передбачає повну відповідальність органів місцевого самоврядування за експлуатацію, обслуговування, фінансування, інвестування реконструкції та розвитку підприємства тощо або схему делегованого управління (рекомендована) - базується на розподілі відповідальності згідно з договорами (контрактами) на управління, оренду цілісного майнового комплексу або договору концесії на 20 - 25 років.

Одночасно з реформуванням управління у сфері природних монополій посилюється державне регулювання діяльності суб'єктів на монопольних ринках послуг водо-, теплопостачання та водовідведення. Ці функції покладаються на першому етапі на Держжитлокомунгосп та його регіональні підрозділи, на другому - на Національну комісію регулювання діяльності природних монополій у житлово-комунальній сфері.

Головним завданням забезпечення беззбиткового функціонування підприємств галузі при прозорій економічно обґрунтованій системі визначення рівня тарифів та адресному соціальному захисту населення є досягнення рівня поточної беззбитковості підприємств галузі з одночасним впровадженням комплексу заходів, спрямованих на:

• зменшення рівня витрат операційної діяльності;

• збільшення надходжень підприємств, що надають житлово-комунальні послуги.

Реалізація першого напряму може бути здійснена шляхом оптимізації витрат та втрат матеріальних та енергетичних ресурсів (палива, електричної енергії, води, теплової енергії) житлово-комунальних підприємств; встановлення цін на енергоресурси для підприємств житлово-комунального господарства на рівні цін для населення; зменшення податкового навантаження на підприємства житлово-комунального господарства (відміни ПДВ на послуги, поширення спрощеної системи оподаткування).

По другому напряму пропонується:

• запровадити механізм регулювання тарифів через установлення їх граничного рівня та застосування одночасної індексації тарифів з урахуванням інфляційних процесів, у тому числі змін цін і тарифів на паливно-енергетичні ресурси та механізм покриття різниці між фактичною вартістю житлово-комунальних послуг та встановленими тарифами (при їх затвердженні менше від фактичної вартості) з місцевих бюджетів;

• забезпечити збільшення рівня збору платежів до 95 %;

• визначити структури дебіторської та кредиторської заборгованості та ліквідувати ці борги;

• збільшити видатки з місцевих бюджетів розвитку на житлово-комунальне господарство;

•відновити пеню за несвоєчасну оплату житлово-комунальних послуг.

Заходи щодо технічного переозброєння галузі, запровадження інноваційної моделі її розвитку визначені в Галузевих програмах енергозбереження, поетапного оснащення наявного житлового фонду засобами обліку та регулювання споживання води і теплової енергії, реконструкції житлових будинків перших масових серій та впровадження низки енергозберігаючих проектів, реалізація яких передбачає одержання швидкого економічного ефекту.

Механізм реалізації Програми включає організаційно-технічні заходи, нормативно-правове, науково-технічне та фінансове забезпечення її виконання, розробку та затвердження регіональних програм, координацію дій усіх суб'єктів господарювання у цій сфері Міжвідомчою комісією з реалізації реформи житлово-комунального господарства при Кабінетові Міністрів України.

Для визначення стану житлово-комунального господарства та його реформування передбачається здійснювати постійний моніторинг на підставі системи індикаторів, що характеризують роботу галузі в цілому та її підгалузей.

У Програмі наводять прогнозні розрахунки фінансового стану підприємств тепло-, водопостачання та водовідведення за умови врахування інфляційних процесів; основні завдання центральних і місцевих органів виконавчої влади та органів місцевого самоврядування щодо реалізації Програми реформування і розвитку житлово-комунального господарства на 2003 -2010 роки; орієнтовний перелік демонстраційних проектів; зведені показники орієнтовного фінансування пріоритетних напрямів нормативно-правового та науково-технічного забезпечення Програми та зведені показники орієнтовної вартості і джерела фінансування заходів розвитку житлово-комунального господарства та міського електротранспорту за даними Ради Міністрів АР Крим, обласних, Київської та Севастопольської міських державних адміністрацій.